数字技术对制造业转型升级的异质性影响

2022-10-18 01:46贾佳宇史占中

上海管理科学 2022年5期

贾佳宇 史占中

(上海交通大学 安泰经济与管理学院,上海 200030)

随着中国经济进入发展“新常态”,制造业发展方式粗放、结构不合理、核心技术受制于人、资源环境约束强化等深层次矛盾和问题不断涌现,转型升级进入关键时期。与此同时,数字技术的蓬勃发展推动社会进行数字化变革,制造业高质量发展迎来重要的技术支撑,党中央高度重视数字技术与实体经济的融合发展,希望推动制造业向数字化、智能化、智慧化目标迈进。在此背景下,本文重点关注数字技术对制造业转型升级的影响及作用路径,考虑到制造业企业在行业特征、生产模式、经营模式、技术能力等方面的巨大差异,本文将重点研究数字技术应用产生的异质效应,研究这些问题对未来相关政策的制订与实施具有重要作用。

1 文献综述

数字技术,指借助电子设备将各种信息转换为二进制数字后进行传输、运算、加工、存储、还原的技术,包括移动互联网、大数据、物联网、云计算、区块链、边缘计算和人工智能等多项技术。数字技术的蓬勃发展推动人类步入数字化时代,数据生产与流通的速度空前加快,数据从辅助性资源中独立出来,演化为推动经济高质量发展的关键生产要素。在此背景下,国内外学者高度重视数字技术对企业发展的影响,目前国内外文献主要从影响路径、影响结果两方面进行研究。

在影响路径方面,学者们普遍认为数字技术应用将促进商业模式变革以及改变价值创造过程。荆浩等(2017)提出数字技术改变了企业的交易机制、市场开拓模式以及客户接触方式,促进了商业模式的新旧转换。肖旭等(2019)发现数字技术的应用改变了传统的商业逻辑,主要体现在驱动效率提升、推动跨界融合、重构组织的竞争模式、赋能转型升级。Berman认为数字化转型通过重塑客户价值主张并改造运营模式,从而促使企业不断提升竞争力。针对制造业企业的研究,主要包括降低生产经营成本、提升价值创造能力、制造业服务化转型三条路径。李晓钟等(2018)提出制造业企业在应用数字技术后,将突破时空区隔,在采购、物流、营销环节中提升资源匹配程度、降低渠道运营费用,改善以往成本与能耗的“双高”问题。Louis等(2005)认为制造业企业通过引入数字技术,可以降低运营成本、提高生产力和质量、快速响应客户和业务伙伴的需求。纪玉俊等(2017)认为当下需要通过数字技术与制造业的深度融合,降低产业链成本,提高生产效率,最终实现促进升级。Porter等(2014)从价值出发,认为数字化可以实现更新的功能、更高的效率、更高的可靠性,从而成倍地增加附加于产品的价值。在服务化转型方面,学者们普遍认为,数字技术主要通过影响技术研发、物流服务、过程管理、产品生产等方面,构建柔性化、服务化、绿色化、网络化的智能制造生产体系,实现制造业服务化转型。

在影响结果方面,学者们更多关注产出效率、绩效等指标的变化。多数学者得到正向的结果。Gemini(2011)认为数字技术主导数字化转型过程,将从根本上提高企业的绩效。Nwankpa等(2016)基于资源基础观理论,发现数字化转型对企业绩效有积极的影响。杨德明等(2018)通过定性分析得到数字化变革能够提升企业绩效这一结论。何帆等(2019)通过整理上市公司数据发现,数字化转型与企业绩效显著正相关。也有部分学者发现数字化技术的应用对企业业绩的影响并不显著,对数字技术应用对企业业绩的影响持消极态度。

在异质性影响研究方面,学者们从规模、技术能力、劳动密集性等角度出发。Manyika等(2011)发现,数字技术可以使得传统企业转型升级,使其从事全价值链业务,传统行业的中小型企业在这个过程中受影响更大,他们将实现更高的生产率。李馥伊(2018)研究发现数字技术有利于中小企业实现功能性升级和终端市场升级,有利于大型企业实现终端市场升级;此外,数字化投入对不同技术水平的制造业部门的影响具有异质性,对低技术制造业部门增强国际竞争力有负向影响。Frederick等(2011)发现中高技术制造业通过加大数字化生产要素的投入将融入全球价值链,有着更大空间加深全球价值链的参与度。温湖炜(2021)研究发现人力资本稀缺、劳动密集和经营状态较差的企业,智能化发展带来的全要素生产率提升效应更加显著。刘斌等(2016)研究发现,劳动密集型企业更加接近终端消费者,智能技术与创新的融合可以赋予企业丰富的研发与营销资源,显著提升企业的生产效率。

在转型升级的测度方面,目前主流的评价方式:一是构建指标体系,从转型升级的内涵与特征出发,选取评价指标,构建评价体系;二是构造产业结构衡量指标,包括产业结构从低端向高端转型的产业高度指标,以及衡量产业链之间的平衡性、协调性、合理利用资源程度及产业结构聚合质量等的产业合理性指标。前两种测度方式多用于研究细分产业的转型升级情况,当研究企业主体时,全要素生产率的提升被视为经济高质量发展、产业转型升级的重要衡量指标。现有研究发现,研发投入、生产要素成本、企业性质、企业规模和资本密集度等因素都会对全要素生产率产生显著影响。

现有研究更关注数字技术对于经济发展、产业发展的影响,而忽略了企业主体利用数字技术实现转型升级的具体过程,注重宏观的总结,缺乏对微观主体的剖析与刻画。对于数字技术应用对全要素生产率的影响路径缺乏实证研究支撑,对于异质性影响的分析还不完善。本文以制造业上市公司为研究主体,基于交易成本理论、长尾需求理论提出影响路径假说并实证验证;此外,通过面板门槛模型,从技术能力、企业规模、资产周转、劳动依赖程度四个维度分析数字技术对全要素生产率的异质性影响。研究结论将有助于政府出台具有针对性的数字化转型支持政策,提升资源利用效率以及转型效率。

2 理论基础与研究假设

2.1 理论基础

(1)交易成本理论。科斯提出,企业因为交易成本而存在,企业主体间由于存在边界,在互动时会产生摩擦与交易成本。而连接、开放、共享等数字技术特征可以促使企业去中介化,使企业边界变得模糊,信息与数据交流愈发通畅,信息搜寻、议价签约、监督交易及事后转换等成本大幅下降,交易各方信息不对称程度及交易成本明显降低,物流、信息流、数据流之间实现协同,投资效率与资产利用效率大幅增加。

(2)长尾需求理论。该理论是Chris Anderson 2004年受亚马逊、谷歌等公司商业模式的启发提出的。数字技术的应用,从供给角度看,为企业带来自动化、模块化、柔性化生产能力,变革了生产单一产品才能实现规模经济的生产模式;从需求角度看,企业与消费者之间的信息壁垒被打破,处于长尾端的消费者可以以较低成本向厂商传递个性化需求,以往被视作“闲置资源”的长尾需求被吸收利用,提升了企业差异化产品的供应能力,进而提升盈利能力。

2.2 研究假设

(1)依据已有研究,数字技术的应用可以提升创新效率,重构要素组合,增强价值创造,破解发展中的难题,实现业务的转型、创新和增长,将显著提升企业绩效。基于此,提出总体假设H1。

H1:实施数字化转型将提升企业的全要素生产率。

(2)数字技术的应用通过激活沉淀数据等闲置资产、降低企业之间的信息不对称、精准匹配供需等方式实现交易成本的降低以及企业的去中介化,从而减少企业的无效投资与生产,提升资产使用效率,进而提升企业全要素生产率。基于此,提出路径假设H1a。

H1a:实施数字化转型有助于企业提升资产周转率,降低交易成本,提升运营效率,进而提升全要素生产率。

(3)数字技术应用打破了厂商与消费者之间的壁垒,厂商感知能力、消费者覆盖度、柔性生产能力都获得大幅提升,长尾消费者可以以较低成本向厂商传递个性化需求,柔性生产能力也变革了生产单一产品才能实现规模经济的生产模式,厂商因此可以满足差异化的长尾需求,在保证规模经济的基础上实现盈利能力的提升。基于此,提出路径假设H1b。

H1b:实施数字化转型有助于企业提升毛利率,助推企业更好地满足差异化的长尾需求,进而提升企业全要素生产率。

(4)技术能力、企业规模、资产密集性、人力资本结构、劳动依赖度、经营状态等指标均会对全要素生产率产生显著影响,考虑到企业实际生产环节以及指标之间的相关性,本文最终从技术能力、企业规模、资产周转、劳动依赖程度四个维度进行异质性研究,提出假说H2。

H2:在不同技术能力、企业规模、资产周转、劳动依赖程度的约束下,制造业企业数字化转型对全要素生产率有显著的异质性门槛效应。

3 数据处理和模型构建

3.1 数据来源

本文选取2013年以前上市的、证监会行业分类属于制造业的A股上市公司,选取样本公司2013—2019年的财务数据以及数字化/信息化转型情况作为研究对象。为了保证对数字化/信息化的描述清晰可靠且可以更真实地衡量数字技术/信息技术应用对公司经营的影响,对原始数据按照如下条件进行进一步筛选:

(1)剔除研究期曾出现ST 和*ST的公司。

(2)剔除存在数据缺失的公司。

(3)剔除自动化设备/智能化设备提供公司,降低识别时可能出现的噪音,提升识别的准确度。

(4)剔除在研究期出现重大资产重组、借壳上市的公司。

(5)剔除在研究期主营业务发生重大改变的公司。

数据来源为wind,样本数据最终得到7年874家制造业上市公司共6118个平衡面板数据。首先使用Excel对原始数据进行初步整理,而后使用Stata 15.0软件进行统计性描述与实证分析。

3.2 变量选取与处理

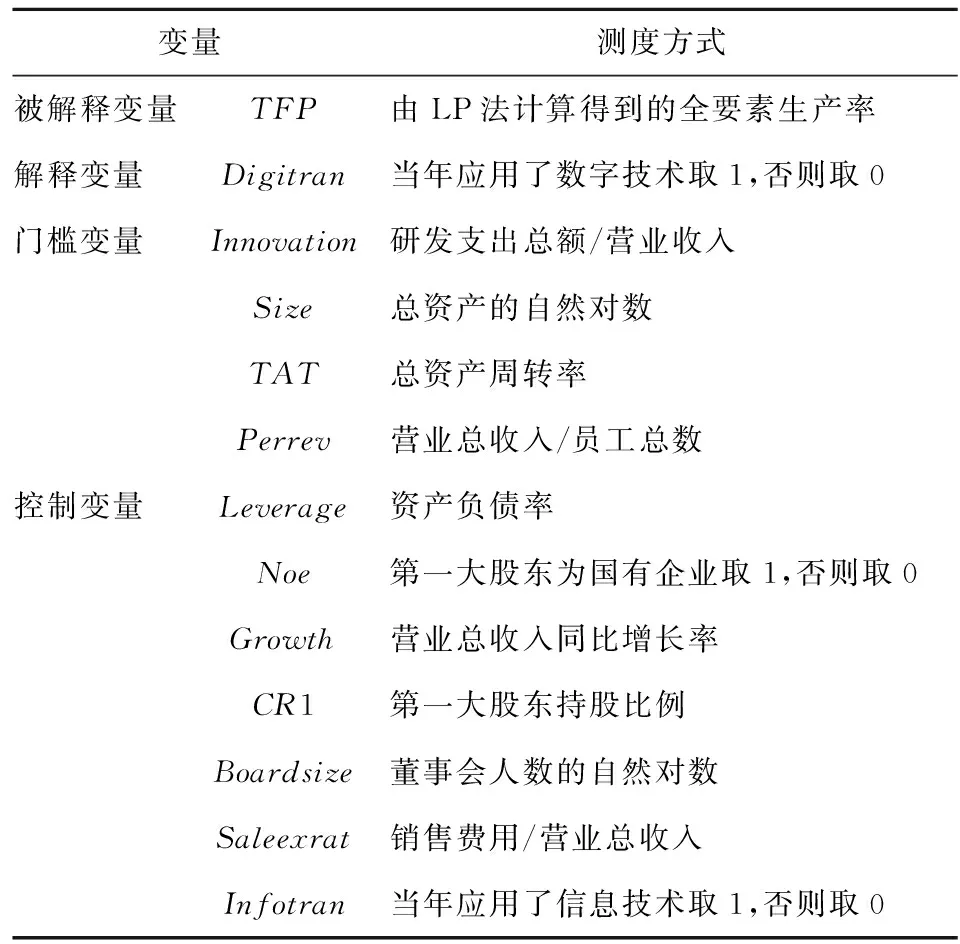

被解释变量选取全要素生产率(TFP)作为衡量企业转型升级的指标,综合考虑各计算方法的优劣势,在实证分析中使用LP法计算。在稳健性检验中使用针对LP法改良后的ACF法计算;解释变量为数字化转型(Digitran)。通过整理公司年报中的信息、挖掘关键词来确定公司在研究期间是否应用了数字化技术以及实施数字化转型,并从以下三个方面确定初始年份:1.公司年报 “经营情况讨论与分析”及“公司业务概要”中提出应用数字化技术的初始年份;2.“在建工程”中涉及智能化、数字化改革的项目对应的达到预定可使用状态的年份;3.入围“智能制造示范项目”“智能制造试点示范项目”对应的年份。门槛变量分别选取技术能力(Innovation)、企业规模(Size)、资产周转(TAT)、劳动依赖程度(Perrev)四个变量,测度方式见表1。控制变量主要从企业特征、产权特征、治理特征等角度选取,包括资产负债率(Leverage)、产权性质(Noe)、成长机会(Growth)、第一大股东持股比例(CR1)、董事会效率(Boardsize)、销售费用率(Saleexrat)、信息化转型(Infotran),其中信息化转型变量构建方式与数字化转型变量相似,采用信息化、自动化、企业资源计划、制造信息管理系统、OA系统等关键词进行匹配。此外,门槛变量中的技术能力(Innovation)、企业规模(Size)也将作为控制变量。

表1 主要变量测度方式

3.3 模型构建

基础模型中,使用全要素生产率(TFP)对数字化转型(Digitran)及控制变量进行回归。考虑到企业在技术应用过程中存在滞后特征,本文将数字技术应用(Digitran)、信息技术应用(Infotran)滞后一期处理,该方法可以有效缓解模型的内生性问题。回归模型如下:

TFPi,t=α+βDigitrani.t-1+∑δjConrtroli,t+εi,t

(模型1)

在对影响路径的研究中,从毛利率(Gropromar)、资产周转率(TAT)两个角度出发,研究数字化转型通过满足长尾需求实现盈利提升、降低交易成本提升经营效率两条路径对转型升级的影响,以Mediatori,t代表中介变量,路径回归模型如下:

Mediatori,t=α+βDigitrani.t-1+∑δjConrtroli,t+εi,t

(模型2)

TFPi,t=α+β1Digitrani.t-1+β2Mediatori.t+∑δjConrtroli,t+εi,t

(模型3)

门槛模型最初由Hansen(1999)提出,该模型有效地克服了在研究区间效果时,分组检验法以及引入交互项法存在的无法估计门槛值以及置信区间的问题。本文基于Hansen的模型研究技术能力(Innovation)、企业规模(Size)、资产运营模式(TAT)、劳动依赖程度(Perrev)四个门槛变量的异质性影响,以Thresholdi,t代表门槛变量,模型如下:

TFPi,t=α+β1Digitrani,t-1·I(Thresholdi,t≤γ1)+β2Digitrani,t-1)·I(Thresholdi,t>γ1)+…+βnDigitrani,t-1·I(Thresholdi,t≤γn)+βn+1Digitrani,t-1·I(Thresholdi,t>γn)+∑δjConrtroli,t+εi,t

(模型4)

4 实证分析与稳健性检验

4.1 基础模型实证分析

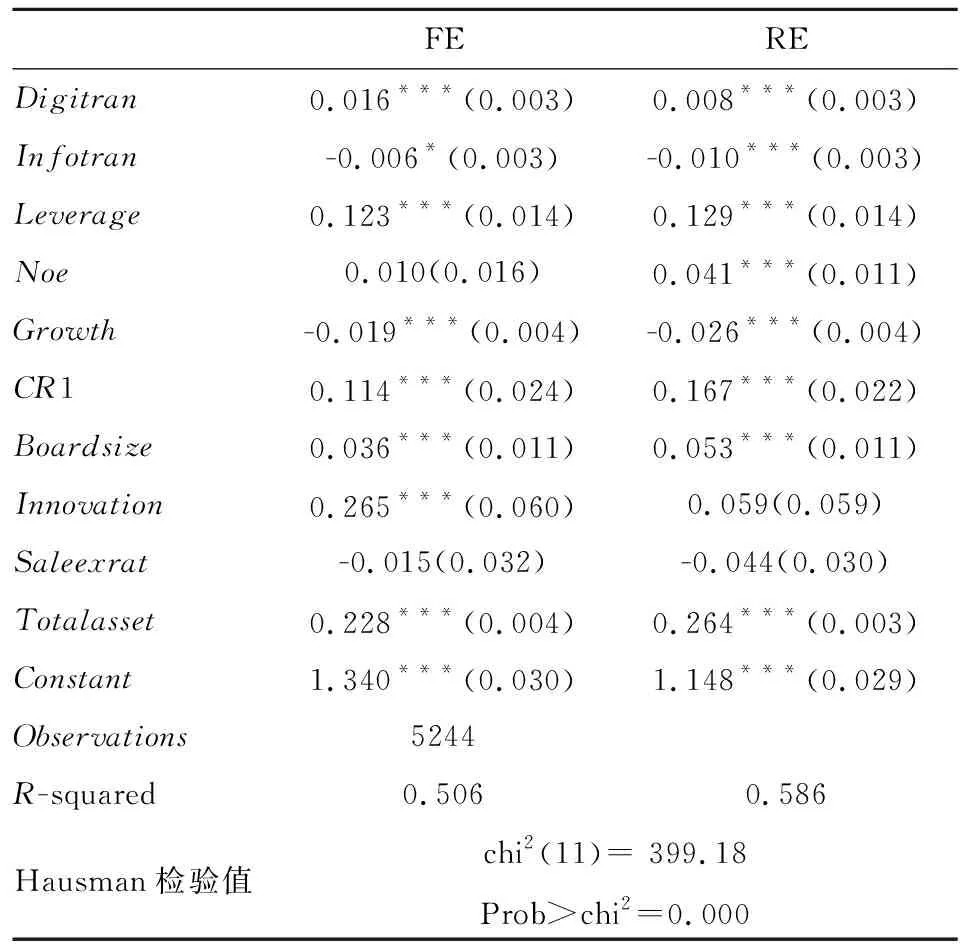

本文首先通过面板模型检验假设H1,考虑到样本数据中个体效应较为明显,且与解释变量之间存在一定的相关性,固定效应模型理论上拟合更优。实际回归结果见表2,Hausman检验值为399.18,P远小于显著性水平,拒绝原假设,实证结果显示固定效应模型更优。回归结果显示,数字技术应用对制造业企业全要素生产率有显著的正向促进作用,该结论与大部分学者的研究成果一致,数字技术可以从根本上提升企业绩效,结果与假说H1预期一致。

表2 基础模型回归结果

4.2 路径检验

依据表3的结果,数字化转型(Digitran)对资产周转率(TAT)有显著的促进作用(P≤1%)。依据表4,数字化转型以及资产周转率,均会对全要素生产率起到显著促进作用(P≤1%),且回归(5)中数字化转型系数低于回归(6),证明数字化转型会通过降低交易成本改善资产运营效率从而提升全要素生产率,结果与假设H1a预期一致。表3中回归(4)的结果显示,数字化转型并不会显著提升毛利率(Gropromar),而且会有负向影响,与假设H1b预期不一致。可能的原因在于当前数字技术的发展并不成熟,仅有少量企业可以依赖数字技术实现具备规模经济的柔性化生产,导致企业虽然可以对消费者长尾需求进行识别,但无法有效地满足个性化需求;此外,数字化转型需要投入大量资金进行模式与产线的改造,这部分支出会增加企业的折旧压力,从而对毛利率产生负向影响。

表4 路径检验(2)

4.3 异质性检验

本文依据Hansen(1999)提出的门槛模型对影响因素的异质性进行检验,表5列示了门槛效应的检验结果,四个门槛变量都通过一重门槛检验,说明在本文门槛变量的约束下,数字技术应用对全要素生产率的影响均存在异质性,验证了假设H2。

表5 门槛效应存在性检验

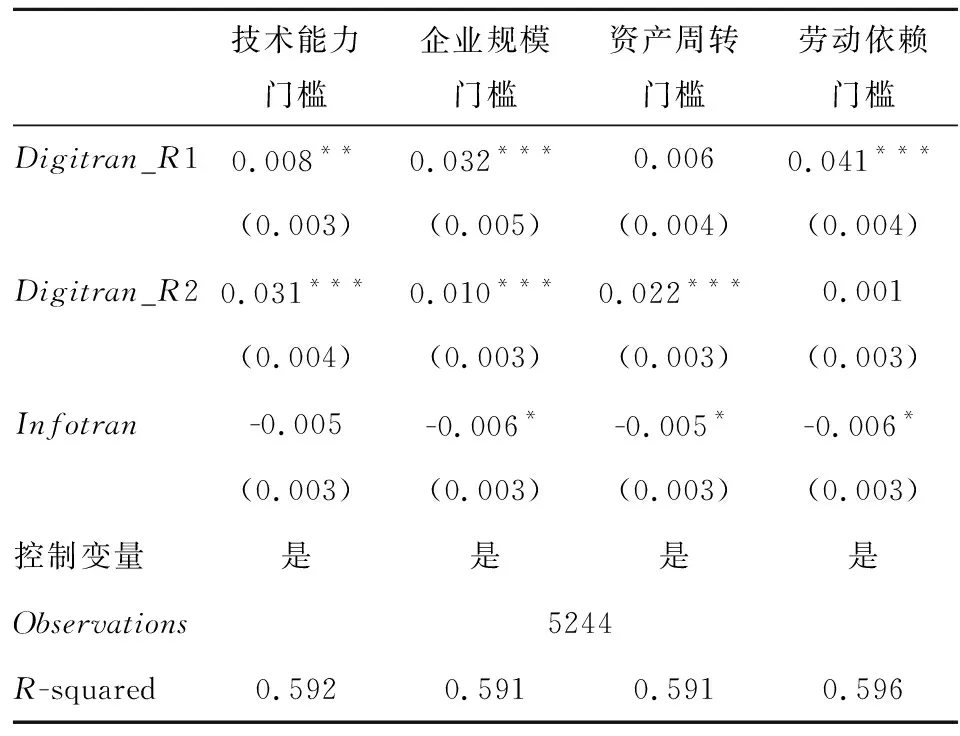

进一步地,门槛效应估计结果见表6。基于回归结果可以发现,无论技术能力高低,无论企业规模大小,数字化转型均起到显著的正向促进作用,但对高技术能力、低企业规模的样本提升效应更显著、程度更深。此外,数字化转型可以显著提升高资产周转、高劳动依赖样本的全要素生产率,而对低资产周转、低劳动依赖样本并无显著作用。

表6 面板门槛模型估计结果

4.3 稳健性检验

Ackerberg等(2007)认为使用ACF法测算全要素生产率可以减弱LP法和OP法存在的内生性问题,提升测量准确度, 为了检验前文结果的稳健性,使用ACF法重新估算全要素生产率。同时,为了解决可能存在的自选择偏误问题,使用倾向得分匹配方法进行回归。在总共5244个观测值中,控制组共有18个不在共同取值范围中,处理组1486个观测全在共同取值范围中,回归结果见表7。在分别使用LP法和ACF法计算全要素生产率时,ATT平均处理效应的估计值分别为0.042、0.109,对应的t值分别为2.03、2.02,结果均显著,因而可以得出结论:在控制了企业主要特征影响后,数字化转型对制造业企业的全要素生产率有显著的正向促进作用。

表7 稳健性检验估计结果

5 研究结论与政策建议

本文基于制造业上市公司数据,通过实证研究得到以下结论:第一,数字化转型对制造业企业全要素生产率有显著的促进作用。第二,数字化转型可以通过降低交易成本改善资产运营效率,进而提升全要素生产率。第三,数字化转型并不能显著提升毛利率,甚至会有负向影响。第四,异质性研究结果表明,对于高技术能力、低企业规模、高资产周转、高劳动依赖的企业,数字技术应用对转型升级有着更加显著的促进作用。

根据本文的主要结论,提出政策建议如下:(1)进一步推动数字化基础设施建设,加大数字技术与制造业融合力度,实施数字化转型示范政策和数字制造的普及工程;(2)加大数字技术创新发展的支持力度,鼓励数字技术企业与制造业企业联合研发创新,充分发挥双方技术能力,实现优势互补,共同打造行业数字化转型解决方案;(3)鼓励企业间数据开放共享,打造产业级数据平台,带动中小规模、高劳动依赖度企业进行数字化转型,提质增效。