新冠疫情背景下中国—东盟金融合作动力与前景

2022-11-02 13:01王海峰许维敏高伟杰

商业经济 2022年10期

王海峰 ,许维敏 ,高伟杰

(1.广西大学 国际学院; 2.广西大学 经济学院, 广西 南宁 530004)

受新冠疫情冲击的影响,国际经贸格局出现较大变化。随着中国—东盟贸易快速增长,2020 年上半年,东盟首次取代欧盟成为中国第一大贸易伙伴。经贸合作增强为双方金融合作提供内在动力。新冠疫情、美联储加息等因素,为双方金融合作带来外在压力。数字货币等金融科技的进步也为双方金融合作带来了新的发展趋势。基于国际经济的新形势、新特点、新趋势,本文围绕中国—东盟合作进展、动力以及前景展开研究。

一、中国—东盟金融合作相关文献综述

目前学界对金融合作缺乏权威定义,学者对金融合作的定义和分类略有差异。申韬等学者(2020)认为跨境金融合作涵盖跨境金融监管、跨境融资、跨境结算、跨境资本流动、金融数据跨境流动及跨境金融服务税收制度等诸多方面。张靖佳等(2022)认为我国与东盟的金融合作主要包括三个框架,一是货币合作框架,二是金融监管合作框架,三是金融市场合作框架。关于金融合作的理论,蒙代尔(1961)的最优货币区理论认为在区域内使用固定的汇率制度甚至使用统一的货币有助于减少交易成本,促进货币稳定。金德尔伯格(1973)提出的金融集聚理论认为,建立区域金融中心有助于利用其基础设施发挥规模效应,更好促进经济发展。

关于推进中国—东盟金融合作的方式、方法。屠年松(2010) 认为中国与东盟的金融合作不应局限于货币合作,金融合作的目的应从应对危机转向为促进经济发展。刘文翠等 (2013) 研究了中国—东盟自贸区建成以后中国—东盟金融合作的发展现状与问题。张家寿(2015)研究了“一带一路”建设中中国与东盟进行金融合作的方向。陈捷等(2017)认为推动深化中国与东盟的金融合作关键在于加强中国同马来西亚的金融合作。陈俊宏(2018)认为人民币实现东盟区域化具有可行性,建议打造南宁、昆明区域金融中心。尤宏兵等(2019)认为深化金融合作要坚持求同存异的原则,要推出联通市场的交易机制和金融产品并加强金融机构间的合作。申韬与钟碧兰(2019)用聚类分析法将东盟国家按照金融发展水平分成三类,并认为对三类国家应采取差异化的金融合作方式。赵丽君(2019)从机制创新、支付方式创新、金融平台创新等五个方面,提出了中国与东盟金融合作的创新路径。云倩(2019)建议采取加强顶层设计、搭建数据信息共建共享平台、推动跨境金融创新以及加强金融监管合作等措施,深化与东盟的金融合作。曾慕李(2020)分析了人民币在东盟国家使用的问题,对在双边本币结算框架协议(LCS)背景下推动人民币在东盟国家使用,提出了顺势而为加入LCS 框架等建议。

上述成果为本文撰写提供了理论基础、写作范式与思路借鉴。但在新冠疫情发生后,全球经济形势出现新情况,中国与东盟经贸联系发生了变化。且数字货币等金融科技的发展为金融合作注入了新动力。在此背景下有关中国—东盟金融合作的研究尚有不足。因此本文着重分析了中国—东盟金融合作的现状、动力与挑战,并论述其发展趋势。

二、中国—东盟金融合作发展现状

(一)覆盖全领域的货币合作框架已经建立

随着中国提出的“一带一路”倡议被东盟国家认可,中国与东盟的贸易增长带来了更旺盛的货币合作需求。目前中国与东盟国家开展货币合作的方式包括并不限于签署双边本币互换协议、本币结算协议以及外汇直接交易等方式。货币合作框架已经覆盖从上层机制设计到基础设施的方方面面。截至2022 年4 月,中国已经与老挝、柬埔寨、印度尼西亚3 个东盟国家签订了本币结算协议。与老挝、新加坡、印度尼西亚、马来西亚以及泰国5 个国家签订了双边本币互换协议。人民币对新加坡新元、柬埔寨瑞尔、泰国泰铢与马来西亚林吉特4 种国家主权货币实现了外汇直接交易,对老挝基普、越南盾2 种主权货币实现区域挂牌交易,在新加坡、马来西亚、泰国、菲律宾4 个国家建立人民币清算安排。

(二)金融监管合作仍以信息交换为主

中国与东盟国家的金融监管政策均为分业监管。由于各国监管标准、金融信息披露水平差异,中国与东盟各国之间并未达成强力的多边金融监管合作机制,而是以双边合作的形式为主。中国与东盟的金融监管合作基本实现覆盖整个东盟区域。表1 列出了中国与东盟已签署的监管协议。截至2022 年4 月,中国银监会已与除老挝、文莱、缅甸外的7 个东盟国家签署了双边的银行业监管合作谅解备忘录,合作内容主要为促进双边监管机构加强信息沟通与信息核实。中国已与除缅甸、菲律宾外的8个东盟国家签订了关于证券期货监管合作的谅解备忘录。从协议内容来看,中国与东盟各国进行的监管合作以信息交换为主,合作程度仍然较浅。而涉及实际的监管合作,如实施统一的监管规则,建立覆盖全区域的监管机构,都必须以国家间的主权让渡为前提。主权让渡核心问题在于必须建立一个能够代表区域中所有国家整体利益的跨区域机构。由于东南亚地区的复杂的地缘政治问题,这种跨区域机构仍存在于假想之中。

表1 中国—东盟金监融管合作情况

(三)金融市场合作逐渐深化

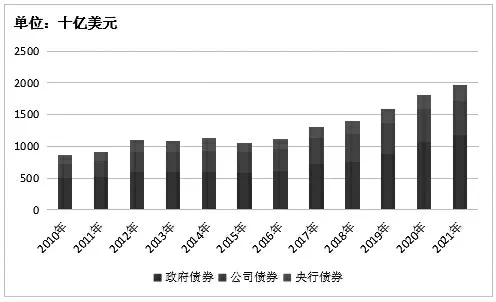

东盟债券市场发展成果显著,中国—东盟进行金融市场合作的主要框架是“促进亚洲债券市场发展”倡议(Asian Bond Market Initiative,以下简称 ABMI 倡议)。ABMI 倡议在2003 年提出,其参与国包括东盟10+3 成员在内。ABMI 倡议的目的是促进亚洲各国发行以本币计价的债券,最终建立一个统一的亚洲债券市场。因为发展本币债券市场可以降低外币融资带来的汇率波动风险,并降低债券发行成本,减少东盟国家对外部融资的依赖。而实现货币、监管与发行制度统一的亚洲债券市场可以减少国际资金的投资障碍,更好地发挥资本的资源配置功能。由于亚洲各国债券市场基础设施普遍落后,ABMI 倡议分为六个工作组,分别为债券信用评级与担保、跨境本币债券发行与清算等涉及债券市场基础设施的领域提供技术支持与融资帮助。在ABMI 倡议的推动下,东盟本币债券市场发展已经取得了可喜的成果。图1 数据显示,截至2021 年末,东盟国家未偿还本币债券(Outstanding Local Currency Bond)存量规模达到1.96 万亿美元,是2010 年的2.27 倍。2021 年全年,东盟新发行债券规模达到全球发行总量的17%,东盟债券市场日益重要。

图1 东盟未偿还本币债券规模

近年来中国出台了一系列政策促进债券市场互联互通,以降低境外投资者进入门槛。中国推进债券市场互联互通的进展分为两个方向:一是国内各级债券市场的互联互通,二是与国际债券市场的互联互通。现阶段中国债券市场分为银行间债券市场和交易所债券市场,不同市场的信用评级、债券发行与信息披露制度尚未不统一,这为投资者的进行投资活动增加了难度,也阻碍着中国金融市场进一步对外开放。2022 年1 月,上交所出台推进银行间债券市场与交易所债券市场互联互通的暂行办法,是解决上述问题的有力尝试,并为推动与国际债券市场互联互通打下坚实的基础。在国际债券市场互联互通方面,2021 年9 月,中国内地债券市场与香港债券市场的“债券通”新增“南向通”功能,拓展了境内投资者投资香港市场债券的渠道。2021 年12 月,中国与新加坡就推进债券市场ETF 产品互联互通签署谅解备忘录,促进中国债券ETF 产品在东盟市场发行,为中国与东盟金融市场深化合作打开了突破口。

三、中国—东盟金融合作的经济动力

(一)中国—东盟贸易额增长推动跨境结算合作

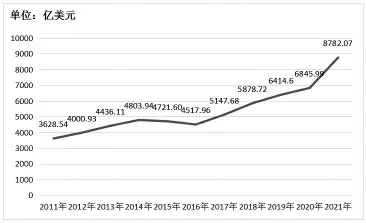

近10 年中国与东盟贸易额稳定增长,其中2020 年是增幅最大的节点。其原因是2019 年末新冠疫情暴发,全球各地出现停工潮,而中国与东盟疫情管控较为有效,双方通过贸易合作减轻全球其余市场瘫痪带来的负面影响,双方贸易额因此出现爆发增长。中国与东盟高速增长的贸易往来将为双方带来更大的金融合作需求,具体表现为本币结算需求。这是因为以美元作为结算货币会造成双方汇兑损失,随着贸易额的增长,双方加强本币结算合作的收益将越来越大。根据《2021 年人民币国际化报告》,2020 年中国与东盟人民币跨境收付额为4.15 万亿元,同比增长72.2%。该数据也印证了这个结论。同时,中国正在致力于建设与东盟贸易的运输网络,其中重点是中老西万铁路与西部陆海新通道项目。这两大项目旨在实现提高中国与东盟货物运输效率并降低运输费用,为双方不断增长的贸易往来提供有力的基础设施保障。可以预见,随着双方贸易往来密切程度的提高,中国与东盟国家的本币结算合作还将继续扩大。

图2 中国与东盟进出口贸易总额

(二)RCEP 协议生效促进金融合作便利化

2022 年1 月RCEP 协议正式生效,中国与文莱、柬埔寨、老挝、新加坡、泰国、越南这6 个东盟国家率先加入实施行列,马来西亚和缅甸分别于3 月和5 月加入实施行列。RCEP 协议的正式生效将为中国与东盟的金融合作再添新动力。首先,RCEP 协议在原产地规则、货物贸易、海关程序与贸易便利化这三个章节提出对有资格享受减免关税待遇的原产地货物逐步实施缔约国之间关税自由化,放开货物进出数量限制,降低进出口费率并加快货物进出口的通关效率,全方位提高了贸易一体化发展水平。上述规定有力地清除了成员国之间的贸易障碍,随着协议的落实,中国与东盟国家贸易额将持续增长,从而推动本币结算合作发展。其次,RCEP 协议在投资章节提出对缔约国市场准入方式全面采用负面清单模式,这对区域间资本流动,提高生产要素配置效率起到促进作用。而更密切的资本流动也将推动中国与东盟的金融监管合作。最后,RCEP 协议的经济与技术合作章节还规定,缔约国将实施技术援助和项目建设,且优先考虑最不发达国家的需求。这有利于缩小成员国之间的经济差距。而相近的经济发展水平更有利于减少各国金融合作的分歧,促进达成金融合作共识。综合来看,RCEP 文本涉及金融合作的内容较少,但其对贸易与投资便利化的推动却间接促进了金融合作全方位的发展。

(三)应对全球不确定性增长的挑战推动金融合作

自从美国结束2020 年3 月以来的量化宽松政策,于2022 年3 月正式进入加息周期之后,美联储将其货币政策目标制转变为通胀目标制。这是为了应对此前大量货币超发引起的巨大通胀后遗症。2022 年3 月,俄乌冲突的爆发极大影响了原油、天然气等能源产品以及粮食供给。一面是货币超发,一面是能源与食品原料供给短缺,这使得全球通货膨胀的情况愈加复杂。目前俄乌冲突的余波尚未完全出清,但东盟各国的通货膨胀率已经出现大幅上涨(见表1)。同时由于东盟各国经济增长低于先前预期,东盟国家面临经济增速放缓与通胀的两面夹击,必须在有限的政策空间中做出艰难的权衡。在中国与东盟经济联系愈加紧密,货币政策对彼此的影响越来越大的情况下,必须加强政策协调,方能更好地应对全球不确定性增长带来的挑战。

表2 中国与东盟各国通货膨胀率

(四)人民币区域化推动双边金融合作

2022 年俄罗斯与乌克兰发生武装冲突,美国政府先后采取冻结俄央行海外资产、将俄主要银行踢出SWIFT结算体系、降低俄罗斯主权信用评级至垃圾级以及禁止俄罗斯政府通过美国银行账户偿还美元债务等方式对俄进行金融制裁。美国政府利用美元的国际货币地位进行金融战争的行径,让世界各国对美元的安全性产生质疑,并对美元为主的国际结算体系产生警惕。美元自身的波动性也让世界各国寻求去美元化以规避损失。世界各国纷纷开始启动加密数字货币研究作为替代SWIFT 系统的跨境结算方式,毫无疑问,未来将跨境贸易结算机制将更加百花齐放。人民币结算体系的发展为世界各国抵抗美元霸权带来了新的选择,为中国—东盟金融合作提供了新的合作路径。

四、中国—东盟金融合作发展趋势

(一)数字货币合作方兴未艾

跨境支付基础设施的落后对双边跨境贸易产生制约。近年来,中国与东盟贸易额不断增长,跨境批发支付需求日益增加,且随着东南亚旅游业的发展,跨国旅游人数上升以及跨境电商的发展,跨境零售支付需求也不断增长。但中国的移动支付平台与东盟各国移动平台间合作正处于发展阶段,合作尚有不足。人民币跨境支付系统(CIPS) 无法为国际清算参与方提供资金支持,较SWIFT系统仍然缺乏竞争优势。基于跨境零售支付业务需求的增加,分布式记账技术将成为跨境支付基础设施升级的突破口。分布式记账技术具备去中心化、点对点电子支付的特征,能够简化跨境支付的流程,大幅提高支付效率。由于分布式记账技术具备颠覆目前跨境结算体系的能力,目前世界各国已经陆续开始研究央行数字货币。国际清算银行正在与新加坡金融管理局,马来西亚央行和澳大利亚储备银行共同建立一个数字货币互联互通的平台,实现更高效、快捷、安全的跨境支付。中国的数字货币的发展处于世界前列,在中国—东盟金融合作的发展过程中,中国应积极与各国央行建立数字货币合作机制,为各国央行数字货币发展提供技术支持,推进建立覆盖整个东盟区域的数字货币结算平台和统一的监管机制。

(二)数字货币监管合作势在必行

东盟各国对非官方数字货币类型的加密货币产业带来的经济效益高度重视。新加坡与马来西亚希望以规范的法律体系吸引相关行业公司进驻,发展加密货币产业集群;泰国与印尼拟对加密货币征收增值税,希望在保证产业发展的情况下增加财政收入;老挝允许国有电力企业与加密货币平台合作,使用汛期多余的水电挖币以增加收入。虽然东盟各国对加密货币产业十分重视,但其监管政策却并不完善。从监管方式来看,东盟各国尚未确定一种合适的法规对加密货币行业进行监管,马来西亚、菲律宾与泰国把开展加密货币业务的公司纳入证券法监督范围;印尼将加密货币视作期货进行监管;新加坡将加密货币视作普通资产,只对部分具有证券属性的加密货币进行证券化监管。从监管力度来看,新加坡与马来西亚等相关法律相对较完善的国家监管更宽松,缅甸与老挝等相关法律较落后的国家因无法规避其风险,监管力度较大。由于加密货币的交易者遍布全球,只需要借助数字货币平台便能实现交易,单独的国家在风险识别方面往往力有不逮,难以实现有效监督。因此,加密货币的跨境监管合作是必要且必须开展的。加密货币的风险包括洗钱风险、恐怖分子融资风险、扩散融资风险等新的金融风险,并对金融监管产生新的挑战。随着各国加密货币产业的逐渐发展,加密货币交易群体规模扩大,覆盖东盟区域的跨境合作监管政策也将应运而生。

(三)绿色金融合作成为新领域

为落实《巴黎气候协定》,2020 年中国提出了“双碳”目标,此后中国绿色金融开始发展。截至2022 年4 月,中国已经有15 万亿元绿色金融贷款存量,位居世界第一。在全球气候问题面前,各个国家早已成为息息相关的命运共同体,实现绿色金融的目标天然就需要协调区域共同合作。因此,绿色金融与国际碳市场建设成为中国—东盟金融合作的新课题。2020 年,中国银行作为创始合作伙伴之一,与新加坡金管局共同建立了新加坡绿色金融中心,这是首个服务绿色发展的金融中心。2020 年以来,绿色债券发行规模不断扩大,国际关注度不断提高。然而,国际绿色金融合作才刚刚起步,许多问题刚刚出现并有待解决,如国际标准尚未统一;绿色信息披露与共享缺乏基础设施;国际碳市场连结缺乏具体机制。面对这些问题,中国应当承担起自身的领导责任,在绿色金融的国际合作中,积极推动国际绿色金融标准制定,建立模范的碳市场作为全球各国的借鉴并推动完善国际碳市场连结机制,推动绿色金融合作深化发展。在节能减排成为国际共识的背景下,绿色金融合作将日益成为中国与东盟之间的金融合作重点。

猜你喜欢

环球时报(2022-04-02)2022-04-02

债券(2021年8期)2021-09-23

电脑爱好者(2020年6期)2020-05-26

中国计算机报(2018年30期)2018-11-12

课堂内外(小学版)(2017年5期)2017-06-07

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

世界知识(2016年10期)2016-06-02

环球时报(2014-04-02)2014-04-02