智能硬件成为“好未来们”的未来?

2022-11-03 18:41胡进

电脑报 2022年41期

胡进

不久前,“学而思”“学而思网校”和“学而思素养”等学而思旗下公众号同时“重磅发布”《孩子没人辅导?这款“数学神器”也太好用了吧!》《这款“随身家教”也太好用了》等多篇推文,介绍全网首发的学而思首款智能教辅学习机——“学拍拍”。

电脑报留意到,一个月过去,这款售价为1499元的教育智能硬件在学而思官方旗舰店的月销量已超过800件,而在学而思教育旗舰店的销量略逊,只达到200余件。此外,在京东的自营旗舰店,学拍拍的用户评价也超过了200条。

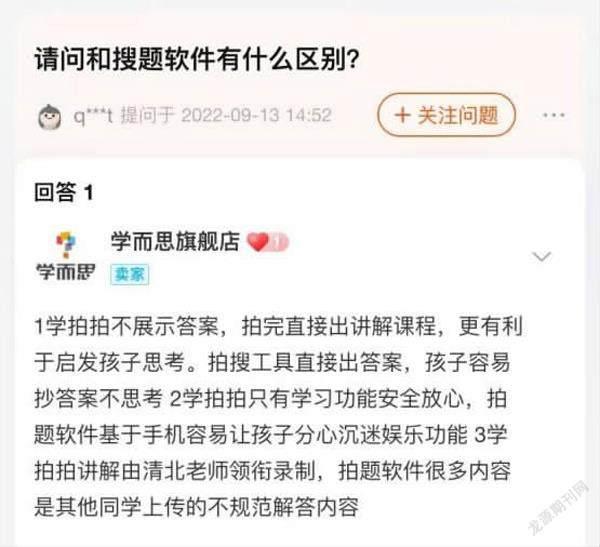

值得注意的是,學而思提到学拍拍“旨在教授方法而非提供答案”。事实上,这也是家长们对智能硬件最大的担忧。电脑报留意到,在官方旗舰店里,学拍拍的商品问答板块下,不少家长发出提问“会讲解思考过程吗,还是只讲解答案?”

所以,当好未来从软件到智能硬件,显然更为谨慎了。首先,题拍拍此前面向的受众为中小学生,而学拍拍目前仅覆盖小学阶段。其次,如家长提问“和搜题软件有什么区别”时学而思旗舰店官方回答称,“学拍拍不展示答案,拍完直接出讲解课程,而拍搜工具直接出答案”。

不过,好未来面对的,的确不是一场轻松之战。

毕竟,自“双减”落地,教育智能硬件这条赛道日益拥挤,尤其是2022年,各大玩家在年初进行一番产品和营销密集投放后,各家公司进一步加速研发推出新产品:除了原有的以读书郎、步步高为代表的传统硬件企业,还有阿里巴巴、字节跳动等跨界入局的互联网大厂以及科大讯飞等新型科技企业瞄准该赛道,更不用提新东方、作业帮等教培企业。

再看互联网大厂和新型科技企业,百度旗下小度科技公司于今年6月上线新款智能学习机P20;科大讯飞则在推出AI学习机A10产品后,又推出面向中小学生的学习墨水瓶智能硬件“AI语文本”。

事实上,伴随着赛道逐渐成熟,产品逐渐增多,各行业的优势和劣势也日益突出。从产品来看,不难发现教培企业更倾向于做内容类产品,而科技公司更倾向于做工具类产品,这必然和公司基因相关,不可否认的是,科技公司和传统硬件企业在产品技术、研发经验等方面会更有底气,而教培企业则在教学资源和内容上更占优势。

而从渠道来看,各大行业的玩家优势也大有不同:教培企业积累了更多受众用户,但此前距离互联网销售渠道较远;而互联网大厂对各大电商渠道更为擅长,却又需要培养用户对其的教育产品的信任度和黏性。

不过,可以肯定的是,从各行业玩家推出的产品来看,不难看出,整个行业已经进入一个新的阶段,已从过去单个硬件产品的竞争过渡到了全场景、全矩阵的竞争,品类则可以主要分为平板、点读笔等传统品类和智能学习机、智能打印机、智能学习灯等新品类,或者分为传统单功能产品和综合类产品。

那么,教育智能硬件的潜力有多大呢?

或许可以从各大巨头的相关数据窥得一二——近期,百度、网易有道、科大讯飞相继发布新财报,财报中巨头们不约而同地突出了教育智能硬件业务营收信息,表露出教育硬件业务是企业“第二增长曲线”“新经济增长点”“新增长空间”的期许……

这至少证明,教育智能硬件眼下能给企业带来的短期利益是可观的。

艾瑞咨询发布《2022年中国教育智能硬件市场与用户洞察报告》显示,总体来看,在疫情影响、消费降级的背景下,家长对于教育智能硬件产品仍保持积极态度。教育智能硬件支出比例超过30%的家长用户将由目前的16.3%提升至将来的29.5%。2022年,预计消费级教育智能硬件市场规模达431亿元。

但另一方面,也要看到,由于发展速度较快,教育智能硬件行业标准尚未建立,加上入局者多且杂,整个市场也难免陷入良莠不齐的局面。

要想从这场争夺家长的大战中脱颖而出,并且将短期利益转化为长期价值,或许还需要各大品牌在“软硬”实力上持续发力。

图片来源:艾瑞咨询

猜你喜欢

出版人(2022年12期)2022-12-07

公民与法治(2022年4期)2022-08-03

走向世界(2022年3期)2022-04-19

今日农业(2021年15期)2021-10-14

风流一代·TOP青商(2021年9期)2021-09-23

小哥白尼(趣味科学)(2020年6期)2020-05-22

测控技术(2018年10期)2018-11-25

山东省社会主义学院学报(2018年3期)2018-08-23

自动化学报(2018年2期)2018-04-12

空中之家(2017年11期)2017-11-28