欧央行货币政策正常化节奏主导欧元下半年走势

2022-11-16 09:10邵校刘猛编辑张美思

中国外汇 2022年12期

文/邵校 刘猛 编辑/张美思

在欧洲经济增长疲弱短时间难以明显改善的背景下,若欧央行加速收紧货币政策,则下半年欧元有望进一步上涨;若欧央行执行温和收紧策略,美欧利差仍可能扩大,欧元或继续承压。

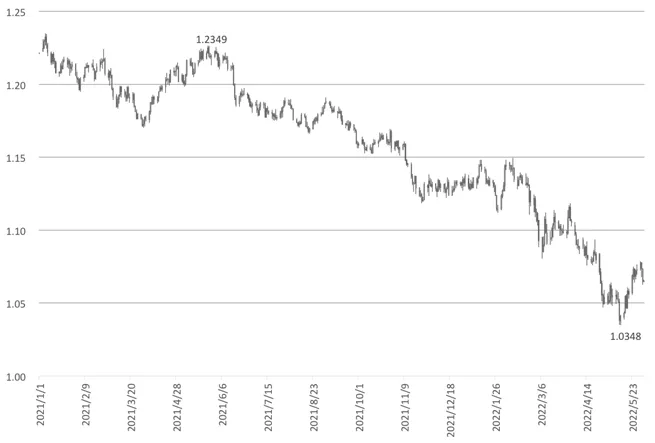

自2021年下半年开始,伴随市场对美联储收紧货币政策的预期逐步升温,美指强势上涨,欧元在欧元区经济修复及货币政策态势均滞后于美国的背景下与对美元呈现下跌态势。今年以来,俄乌局势的恶化进一步打压欧元,欧元对美元于5月13日触及二十年来低位1.0348。5月下旬后,伴随着欧央行官员释放鹰派信号,欧元走势有所提振。截至5月末,欧元对美元收于1.0733,今年累计贬值5.6%(见附图)。那么,下半年欧元走势将会如何呢?笔者认为,由于欧元区经济基本面疲弱的局面短期内难以改变,难以为欧元提供支撑,相对而言,欧央行货币政策正常化的动态与节奏将对欧元的走势变化产生重要影响。

欧元区经济难为欧元提供支撑

新冠肺炎疫情对欧元区经济造成了严重冲击,在大规模刺激计划的作用下,欧元区经济虽有所恢复,但距离疫情前的潜在增长水平仍有一定距离。而今年俄乌冲突的爆发和持续,对欧元区经济的影响或从“短期冲击”发展成“长期损害”,使得欧元区经济再遭打击。整体来看,以下三重压力使得当前欧元区经济面临着经济复苏趋缓、通胀持续创新高的局面。

2021年以来欧元对美元走势

一是能源和粮食价格飙升。由于全球能源供给增加缓慢,加之俄乌冲突持续,自俄罗斯进口油气产品减少,欧洲能源供应缺口难以在短时间内填补,导致欧洲能源价格飙升。与此同时,化肥价格的上涨,以及有“欧洲粮仓”之称的乌克兰粮食减产,都在推升粮食价格。二是供应链受阻推升商品价格。当前商品的生产、运输仍受到疫情影响的掣肘,供应的减少推升了商品价格。三是经济开放政策推高了服务价格。当前,欧洲各国解除封锁措施,完全开放经济,引发消费者需求回归服务业,从事服务业的公司大量招聘员工,以满足不断增长的需求,这使得薪资水平上涨,从而导致了服务价格的上升,服务通胀局面产生。在上述三重压力下,欧元区通胀大幅攀升,欧元区5月调和消费者物价指数(HICP)同比上涨8.1%,核心HICP同比上涨3.8%,均远超欧央行2%的政策目标。根据市场的最新预测,预计欧元区通胀仍将攀升,最早于三季度内触顶。在此背景下,欧元区经济前景面临较大不确定性。国际货币基金组织(IMF)在4月的《全求经济展望》中将欧元区2022年经济增速预期从此前的3.9%下调至2.8%,2023年增速预期从此前的2.5%下调至2.3%。

因此,从经济基本面的态势来看,欧元难以得到有效支撑。

欧央行货币政策动态对欧元走势具有重要影响

当前,美联储、英国央行等主要发达国家央行均已开启了加息进程。其中,美联储正加速收紧货币政策。欧央行货币政策调整的步伐仍慢于美联储等主要央行,但从近期欧央行的动态看,欧美货币政策从分化向共同收紧的方向性转变已基本确定。特别是近期欧央行行长拉加德发表《欧元区货币政策正常化》的文章,明确了欧央行货币政策化路径后,欧央行开始收紧货币政策基本可以确认,但具体实施细则仍有待讨论。相比短期难有明显起色的欧洲经济基本面,欧央行收紧货币政策的节奏和前景将成为影响下半年欧元走势的关键。

欧央行货币政策正常化的路径

自2022年3月末结束紧急抗疫购债计划(PEPP)下的资产净购买时起,欧央行正式开启了货币政策正常化进程。这一进程大致可分为三个阶段:

第一步,结束资产净购买。欧央行在3月末已结束PEPP计划下的资产净购买,通过PEPP购买了约1.7万亿欧元资产,低于此前设定的1.85万亿欧元的购买上限。目前尚在执行的仅剩资产购买计划(APP)。根据欧央行当前的指引,APP在二季度每月净购买速度为400亿欧元,在7月初结束资产净购买。

第二步,开始加息。欧央行多次表示,将在结束资产净购买后,很快开启加息。由此,在基准情形下,预计欧央行在7月21日举行的会议上首次加息,将存款便利利率上调25个基点至-0.25%;在9月的会议上,进一步上调25—50个基点,结束负利率;此后可能在10月和12月的会议上继续加息进程,将存款便利利率提升至0.5%—1.0%,年内或累计加息100—150个基点。

第三步,缩减资产负债表规模。根据测算,欧央行本轮资产负债表将扩张至8.85万亿欧元,其中APP计划持有资产3.3万亿欧元 ,PEPP计划持有资产1.7万亿欧元,长期再融资计划(LTRO)持有资产2.2万亿欧元。在欧央行本轮量化宽松中,通过APP、PEPP和TLTRO合计向市场注入4.65万亿欧元流动性,其中欧央行明确PEPP计划到期本金在2024年底前均会进行再投资,APP计划到期本金将在欧央行开始加息后的很长时间内都会进行再投资,但LTRO的续作存在不确定性。短期来看,欧央行将继续使用APP和PEPP到期资金进行再投资,不会主动减少资产的持有,但如果主要再融资利率上升、欧元区商业银行续作意愿下降等因素造成LTRO规模下降,将使得欧央行资产负债表规模被动缩减。

两大风险因素或影响欧央行货币政策正常化进程

一方面,经济增长前景的变化是欧央行货币政策正常化前景面临的最大变量。虽然新冠肺炎疫情对欧洲经济的冲击尚未“痊愈”,俄乌冲突的冲击仍在持续,但欧央行认为欧元区经济不会在2022年和2023年陷入衰退,这也是欧央行加快推动货币政策正常化进程的重要预设条件。如果欧元区经济增长前景恶化,衰退风险大幅增加,欧央行或将放缓甚至暂停货币政策正常化进程。

另一方面,金融稳定是欧央行货币政策正常化进程中的最大隐患。在欧元区国家中,意大利、西班牙、葡萄牙、希腊等南欧国家债务负担和成本较高,发生主权债务风险的可能性较大,这也成为欧元区金融体系最大的不稳定因素。欧央行在资产购买计划中,大量购入了南欧国家国债,成为南欧国家国债最重要的投资者,这也使得南欧国家与德国利差显著收窄,降低了其负债成本,维持了欧元区的金融稳定。未来,一旦欧央行结束资产净购买,南欧国家国债的重要买盘消失,可能导致南欧国家国债收益率大幅上行,负债成本上升,主权债务风险恶化的可能性增加。一旦其风险威胁过大,欧央行可能不得不考虑调整其退出资产购买的节奏。从欧央行着手推动货币政策正常化进程后市场的表现看,投资者抛售南欧国家国债的趋势已经开始,南欧国家国债收益率已出现大幅走高。

整体而言,基于对欧央行货币政策正常化进程的路径以及前景面临风险的分析,笔者预计欧央行的货币政策调整将遵循渐进性的原则,根据每季度的经济预测,观测利率水平的提升对通胀和经济的影响,及时调整政策收紧的节奏。对于下半年的欧元走势而言,在欧洲经济增长疲弱短时间难以明显改善的背景下,若欧央行加速收紧货币政策,则欧元有望进一步上涨;若欧央行执行温和收紧策略,美欧利差仍可能扩大,欧元或继续承压。

(本文仅代表作者个人观点)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

数码世界(2019年6期)2019-09-09

电脑爱好者(2018年15期)2018-08-23

电脑爱好者(2018年6期)2018-04-23

科教导刊(2017年14期)2017-07-20

中小学心理健康教育(2017年19期)2017-07-13

学理论·下(2017年1期)2017-02-18

中学政史地·初中(2016年6期)2016-05-14

齐鲁周刊(2015年38期)2015-12-11