美国贸易政策不确定性与跨境银行资本网络①

2022-11-30 09:53李兴申谭小芬

管理科学学报 2022年9期

李兴申,谭小芬,苟 琴

(1.首都经济贸易大学经济学院,北京 100070;2.中央财经大学金融学院,北京 100081)

0 引 言

2008年全球金融危机后,不确定性冲击尤其是全球不确定性冲击对各国或地区经济的宏微观影响成为国际经济学关注的热点问题,国内外学者从理论与实证层面研究不确定性冲击在宏观上对经济增长、利率、投资等活动的影响,在微观层面对企业的投资、雇佣和股票价格等影响[1-3].全球不确定性冲击主要可以分为全球金融冲击和全球经济政策不确定性(economic policy uncertainty,EPU)冲击.美国作为全球最重要的经济体之一,全球不确定性主要来源于美国.随着国际贸易和资本流动增长带来的全球一体化程度的上升,源于美国的不确定性在全球范围内产生了溢出效应[4].相较于发达经济体,新兴经济体遭遇全球不确定性冲击后会产生更为严重的影响[5].现有文献主要使用美国芝加哥期货交易所的标普500股票期货隐含波动率指数(VIX)和美国股票市场实际波动率等指标来代表全球金融冲击[6, 7],使用隐含的实体经济预测误差[8, 9]与不确定性相关的新闻关键词编制的EPU指数[10]等代表全球经济政策不确定性冲击.

美国前总统特朗普上台后推行了一系列贸易保护政策,加剧了全球经济和金融市场波动,使得美国贸易政策不确定性(US trade policy uncertainty,USTPU)带来的全球性影响得到了广泛关注.近年来,全球贸易额占全球GDP的比重呈下降趋势,经济全球化浪潮逐渐褪去,国际经济政治格局发生显著变化,发达经济体的贸易政策不确定性可能将持续处于较高水平,对未来全球经济走势产生深远影响.在此背景下,中国在“十四五”规划纲要中提出构建“以国内大循环为主体、国内国际双循环相互促进的新发展格局”和“强化国家经济安全保障”,从而更好地应对未来的“逆全球化”趋势.

美国贸易政策不确定性上升一方面可能会造成全球贸易萎缩和贸易信贷下降;另一方面,可能会导致投资者对经济增长前景和公司盈利能力水平的预期更为悲观,投资者会减少对风险资产的持有,造成跨境银行贷款规模下降.贸易政策不确定性直接影响相关的贸易、投资、信贷等指标,研究美国贸易政策不确定性而非全球贸易政策不确定性对跨境银行资本流动的影响,有助于细致分析美国这一全球重要经济体的贸易政策溢出效果,识别美国贸易政策不确定性这一实体经济因素如何传导至跨境银行资本流动这一金融变量,在此背景下分析各国或地区的宏观审慎政策应对效果,具有重要的理论与政策含义.

面对跨境银行资本流动剧烈波动,各国或地区的政策选择至关重要.金融危机前后,各国或地区逐步建立起宏观审慎政策调控框架,防范银行部门乃至整个金融部门系统性金融风险的发生,提升了各国或地区银行部门的抗风险能力[11].一些研究关注美国货币政策对全球银行资本流动的影响,分析各国或地区实施宏观审慎政策对美国货币政策冲击的“缓冲作用”[12, 13];也有研究关注主要银行贷款国或地区使用宏观审慎政策后产生的全球溢出效应,分析美国货币政策收紧对这种溢出效应的放大作用[14].鉴于此,研究美国贸易政策不确定性与各国或地区宏观审慎政策的交互作用,分析面对外部贸易政策不确定性冲击时各国或地区使用宏观审慎政策的缓冲效果.

目前,对贸易政策不确定性的度量方法主要分为两类:第一类是关税测量法,该方法假设关税是贸易政策不确定性的唯一潜在来源,该方法只需要关税数据,数据可得性强且测算简便;第二类方法为不确定性指数构建,Baker等[10]基于相关新闻报道频率构建的经济政策不确定性指标,来构建美国贸易政策不确定性.一般来说,关税测量法只能捕捉关税政策波动,信息覆盖面较窄,而基于新闻报道的贸易政策不确定性指数可以捕捉更多的宏观经济环境和非关税贸易壁垒信息[15].因此,使用Baker 等[10]构建的美国贸易政策不确定性指数度量美国贸易政策不确定性变化.

研究美国贸易政策不确定性这一重要的全球不确定性冲击对跨境银行资本流动网络中各经济体的影响,分析各国或地区使用宏观审慎政策应对美国贸易政策不确定性冲击的效果,为跨境资本流动的驱动因素和政策应对等相关研究做出边际贡献.主要贡献在于:第一,以往研究侧重于分析贸易政策不确定性对出口等实体经济领域的影响,探究了美国贸易政策不确定性对跨境银行资本流动这一金融变量的影响和传导机制.第二,研究在美国贸易政策不确定性影响下各国或地区使用宏观审慎政策带来的缓冲作用,而非单独研究美国贸易政策不确定性的影响.第三,在跨境银行资本流动网络视角下,分析跨境银行资本流动网络特征的动态变化,探究金融全球化背景下各国或地区之间的紧密联系与相互影响,现有的跨境资本流动网络文献主要关注2008年全球金融危机的影响,关注美国贸易政策不确定性冲击的影响,为跨境资本流动网络研究做出边际贡献.第四,分析在未包含美国的跨境银行资本流动网络中,美国贸易政策不确定性这一相对外生的经济冲击对其余各国或地区的间接影响及各国或地区使用宏观审慎政策的作用,这一研究方法有助于研究美国贸易政策不确定性的全球溢出效应.

1 跨境银行资本流动网络构建

使用国际清算银行的本地银行统计数据库中的双边银行总债权数据.该数据库基于报告国(或地区)的全球性银行跨境交易加总数据,将其与交易对手国(或地区)相匹配,构造“报告国(或地区)—对手国(或地区)”的二元数据结构.但是由于报告国(或地区)数量的局限性(包括48个国家或地区),且包括中国在内的大部分新兴经济体报告国或地区数据缺失严重,因此,选取18个报告国或地区(1)包括澳大利亚、奥地利、比利时、加拿大、中国台湾地区、丹麦、芬兰、法国、德国、爱尔兰、日本、韩国、卢森堡、荷兰、瑞典、瑞士、英国和美国..由于宏观审慎政策数据样本限制及宏观经济变量数据缺失等因素,选取103个全球主要经济体作为对手国或地区(2)包括阿尔巴尼亚、阿尔及利亚、阿根廷、澳大利亚、奥地利、阿塞拜疆、巴林、孟加拉、比利时、贝宁、博茨瓦纳、巴西、文莱、保加利亚、布隆迪、柬埔寨、加拿大、智利、中国、中国台湾、哥伦比亚、刚果民主共和国、哥斯达黎加、科特迪瓦、克罗地亚、塞浦路斯、捷克、丹麦、厄瓜多尔、爱沙尼亚、埃塞俄比亚、斐济、芬兰、法国、德国、加纳、希腊、海地、洪都拉斯、中国香港、匈牙利、冰岛、印度、印度尼西亚、爱尔兰、以色列、意大利、牙买加、日本、约旦、哈萨克斯坦、肯尼亚、韩国、科威特、老挝、拉脱维亚、立陶宛、卢森堡、马来西亚、马里、马耳他、毛里求斯、墨西哥、蒙古、摩洛哥、尼泊尔、荷兰、新西兰、尼日利亚、挪威、阿曼、巴基斯坦、巴拉圭、秘鲁、菲律宾、波兰、葡萄牙、罗马尼亚、俄罗斯、沙特阿拉伯、塞内加尔、塞尔维亚、新加坡、斯洛伐克、斯洛文尼亚、南非、西班牙、斯里兰卡、苏丹、瑞典、瑞士、坦桑尼亚、泰国、突尼斯、土耳其、乌干达、乌克兰、阿联酋、英国、美国、乌拉圭、越南和也门..双边跨境银行资本流动数据的时间跨度为2000Q1~2020Q3,全球宏观审慎政策数据库的时间跨度为2000Q1~2016Q4[16],经数据匹配后,实证研究基准回归中使用数据的时间跨度为2000Q1~2016Q4,稳健性检验中使用2000Q1~2020Q3全样本数据.

由于国际清算银行双边银行数据由报告国或地区汇报并匹配至对手国或地区,且报告国或地区数量较少,造成大部分对手国或地区之间无资本流动往来的现象,形成 “中心—外围”型的数据结构,导致了中介中心度(3)以某个节点担任其它两个结点之间最短路的“中介”的次数来刻画节点重要性的指标.等依赖于多边关系构建的网络指标的失真.使用复杂网络理论构建和测度各指标,能够有效克服使用最大熵法的完全链接网络结构假设缺陷和最小生成树法过滤掉大量潜在信息的弊端[17].

1.1 跨境银行资本流动网络指标构建

在跨境银行资本流动网络中,每个国家或地区为一个节点(Node);各节点之间的联系代表双边跨境银行资本流动,称之为边(Edge),可记为cij,按节点间是否存在联系可记为二元变量{0,1},即存在联系记为1,不存在联系记为0;任意两节点{i,j}之间为有向边,即区分银行资本流动的方向,因此cij≠cji,节点之间的资本流动数额wij称之为权重;节点{i,j}之间可以产生直接资本流动关系,也可以通过其他节点间接联系在一起,即节点之间的路径(Path),节点之间可能会有多条路径,经过最少边的路径为最短路径.

1.1.1 网络节点指标

1)节点度(Nodedegree).代表节点与相邻点之间存在直接联系的数量.节点i指向其他节点的边数总和(即国家或地区i对外贷款国或地区数量),为节点i的出度(Outdegree);其他节点指向节点i的边数总和(即对国家或地区i提供贷款的国家或地区数),为节点i的入度(Indegree),节点度为节点出度和入度之和,衡量一国或地区与其他国家或地区之间的跨境借贷关系数量,衡量一国或地区参与跨境银行贷款活动的广度.假设节点之间借贷关系的邻接矩阵为Ai,Ai={aij},如果节点i和j之间存在借贷关系aij=1否则aij=0,节点i的出度、入度和度分别为

(1)

(2)

Degreei=Outdegreei+Indegreei

(3)

其中(Ai)T为矩阵Ai的转置,1为单位矩阵.

2)节点加权度.在节点度的基础上,以节点之间的银行资本流动数额wij为权重,计算任意节点i与邻近节点的直接跨境银行资本流动数量联系,节点之间的资本流动数量矩阵为Wi,节点加权度能够反映节点之间的联系强度(即国家或地区i的加权资本流动大小).同样地,节点加权度也分为加权入度和加权出度,节点加权度为节点加权入度和加权出度之和

(4)

(5)

Wdegreei=Woutdegreei+Windegreei

(6)

1.1.2 网络整体指标

1)网络密度(Density).该指标代表整体网络中各国或地区之间的关联紧密度,用网络中各节点关联数量与各节点之间可能存在的最大关联数量之比表示,反映跨境银行资本流动网络中两国或地区存在关联的概率.假设网络中存在N个节点,则有向网络的网络密度计算方法为

(7)

2)平均路径长度(AvPlength).即网络中各节点之间最短路径长度的均值,该指标越小说明网络中节点之间联系越紧密.假设节点{i,j}之间的最短距离记为d(i,j),则网络平均路径长度为

(8)

3)网络平均度与加权平均度.分别为网络中各节点度的均值和加权度的均值,分别衡量网络中各国或地区平均的跨境银行资本流动关系数量和各国或地区平均的跨境银行资本流动数量.假设节点i的度为v(i),节点加权度为w(i),节点数量为N,则网络平均度和网络加权平均度的计算方法分别为

(9)

(10)

1.2 跨境银行资本流动网络

基于复杂网络理论构建并测度了2000Q1~2020Q3之间的跨境银行资本流动网络指标,在此基础上分析跨境银行资本流动网络整体特征的动态演进过程.由图1a可知,对于以网络平均度(AvDegree)代表的各国或地区之间跨境银行资本流动往来关系,2008年全球金融危机的爆发对其造成一定的负向冲击,但各国或地区之间跨境银行资本流动往来关系得到较快恢复,具有较强的韧性,危机后还会继续保持银行资本流动往来.然而,全球金融危机的爆发对以网络加权平均度(AvWDegree)代表的各国或地区之间的跨境银行资本流动数量造成巨大冲击.金融危机前,网络加权平均度达到顶峰,但是从金融危机爆发一直到2020Q3,网络加权平均度始终低于危机前水平,可见金融危机对跨境银行资本流动规模造成了深远影响,受全球经济增长乏力、全球性不确定性因素增多等因素影响,跨境银行资本流动规模难以恢复到危机前水平.由图1b可知,全球金融危机对跨境银行资本流动网络密度(Density)造成一定的负向冲击,并增加了平均路径长度(AvPlength),意味着各国或地区之间联系紧密度有所下降.2012年之后,网络的平均路径长度明显下降,网络密度则呈现快速上升的趋势,各国或地区之间的直接联系更加紧密,进一步说明各国或地区之间的借贷关系具有较强韧性.

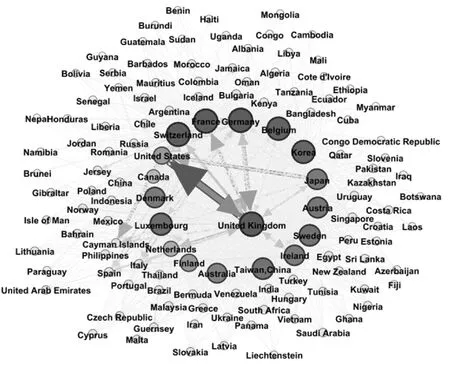

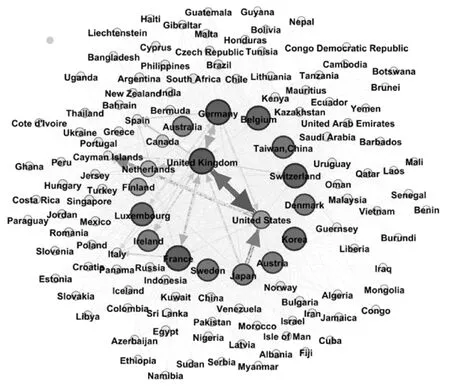

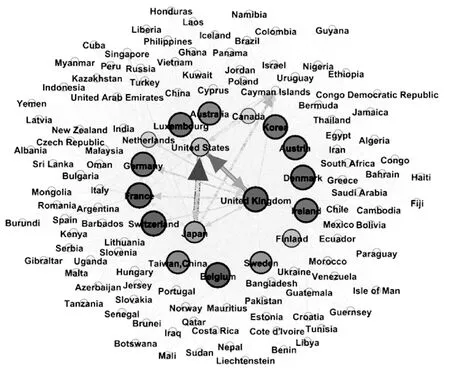

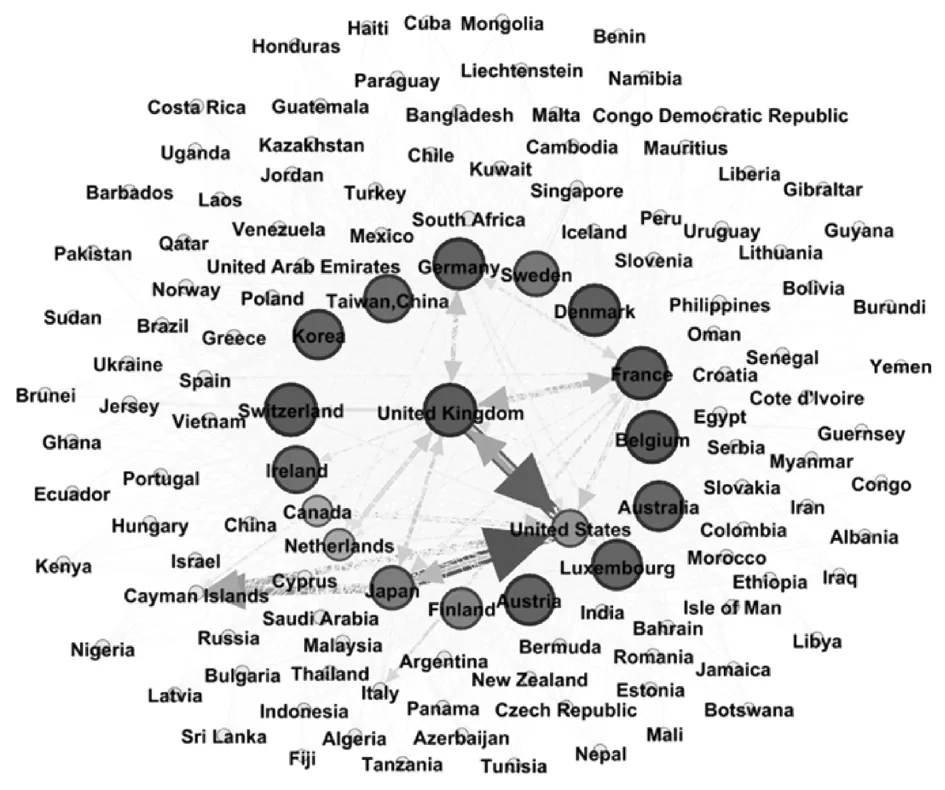

图2~图5分别选取以下时期对比金融危机前后跨境银行资本流动网络的变化:2007Q4为金融危机前跨境银行资本流动顶峰时期,2009Q1为金融危机后遭受巨大冲击的跨境银行资本流动网络、2016Q4为基准回归的截止时期,2020Q3为最近时期.可以明显看出,金融危机对跨境银行资本流动网络造成巨大冲击,相比于2007Q4跨境银行资本流动顶峰时期,无论是在核心发达经济体之间还是在发达经济体与新兴经济体之间,金融危机后各国或地区之间的跨境银行资本流动规模明显收缩,难以恢复到金融危机前的水平.

图2 2007Q4跨境银行资本流动网络图

图3 2009Q1跨境银行资本流动网络图

图4 2016Q4跨境银行资本流动网络图

图5 2020Q3跨境银行资本流动网络图

2 文献综述与研究假设

全球经济政策不确定性冲击相关文献主要基于Baker等[10]编制的EPU指数及其他相似指标开展研究.Trung[4]发现美国EPU冲击能够驱动世界经济的商业周期波动,由于各国或地区经济特征如发展水平、贸易和金融开放度、制度质量的不同,美国EPU对各国或地区的影响存在异质性.Kido[18]发现美国EPU冲击对全球金融市场的股价、汇率和商品价格产生显著影响.Gabauer 和 Gupta[19]使用美国和日本的货币政策、财政政策、货币市场和贸易政策不确定性分类指标,并发现美国各类政策不确定性尤其是货币政策不确定性具有显著的溢出效应.Stockhammar 和 Österholm[20]发现美国EPU冲击能够显著降低一些小型开放经济体的GDP增速.一些学者关注全球EPU冲击对跨境资本流动的影响.谭小芬和左振颖[21]使用国际清算银行的双边银行贷款数据,发现报告国或地区EPU的上升会造成跨境银行资本流出减少,报告国或地区债权占总债权比重会上升.谭小芬等[22]分析全球EPU对新兴经济体资本流动的影响,发现全球EPU对新兴经济体资本流动的影响具有非线性特征,在全球EPU较低时经济增长和全球EPU是新兴经济体资本流动的主要驱动因素,在全球EPU较高时利差成为主要驱动因素.

当前,贸易政策不确定性的相关研究主要关注贸易政策不确定性对一国或地区内的贸易本身(进出口贸易量、进出口产品质量等)[23]、对微观企业效率和投资[24]和对各国或地区宏观经济(长期经济增长、就业率和外国直接投资(FDI))[25]的影响.虽然一些学者关注到中美贸易摩擦事件对中国金融市场的影响[26],但较少研究关注贸易政策不确定性对全球金融市场影响.

通过对文献的梳理发现,全球或美国的经济政策不确定性会影响跨境资本流动这一重要金融变量.当前大部分文献研究全球或美国经济政策不确定性这一整体指标的影响,但深入分析美国贸易政策不确定性等分类指标的影响及作用机制的研究相对较少.美国贸易政策不确定性等全球不确定性上升对各国或地区经济增长、企业投资等造成负向影响[4].美国贸易政策不确定性上升,一是可能会造成全球贸易和贸易信贷萎缩,进而影响跨境银行资本流动;二是可能会导致全球投资者下调对一些国家尤其是新兴经济体经济增长前景预期,减少跨境银行投资.从长期来看,美国贸易政策不确定性上升可能会影响各国或地区经济基本面,如社会固定资产投资、居民消费等.使用整体经济政策不确定性指标可能会掩盖各类经济政策不确定性之间的异质性影响及作用机制,美国贸易政策不确定性有其自身的全球性影响特征和传导机制.

2008年全球金融危机的爆发充分暴露出在金融全球化背景下,跨境金融风险传染的巨大破坏力.跨境银行资本流动是国际金融联系的重要载体,已形成复杂的跨境银行资本流动网络,对于跨境银行资本流动网络传染风险的分析变得日益重要.一些学者从跨境银行资本流动网络视角出发,对跨境银行资本流动的变化进行刻画和分析.全球金融危机后,基于网络理论的跨境银行资本流动网络演进、风险传染等相关文献快速涌现.Minoiu & Reyes[27]分析了1978年~2010年的跨境银行资本流动网络,发现跨境银行资本流动网络密度随跨境银行资本流动顺周期性波动,网络中国家或地区之间的关联度在银行危机和债务危机前后会经历先上升后下降的波动,2008年金融危机对跨境银行资本流动网络造成长期冲击.Hale[28]分析了全球银行层面的辛迪加贷款网络,发现通过银行间贷款有利于缓解信息不对称的影响,经济衰退和银行危机对银行贷款关系的建立产生负向影响,全球金融危机更是对全球银行网络中银行关系的建立造成巨大的负向冲击.Brunetti等[29]使用欧洲的银行层面数据,分析银行股票收益网络和银行间交易的资本流动网络.金融危机前两张网络表现相似,危机时银行股票收益网络内部关联性上升,但银行间资本流动网络内部关联性明显下降.两张网络对欧央行的货币政策干预和宏观经济状况冲击反应不同,银行间资本流动网络可以预期流动性问题,银行股票收益网络则可以预期金融危机.陈梦根和赵雨涵[17]分析了1994年~2016年跨境银行资本流动网络结构的动态特征以及中国银行业的跨境联系,发现中国在全球金融体系中的地位不断提升.陈兵和李莉[30]使用国际清算银行的合并银行统计数据,基于银行资产负债表连接的网络分析法,对不同类型冲击下银行网络风险传染效应进行分析,发现银行系统抵御外部冲击的能力与其自身的对外债权集中度和规模大小直接相关,次贷危机后,银行系统的跨境风险传染效应有下降趋势.

现有文献主要刻画跨境银行资本流动的动态演进,分析全球金融危机对跨境银行资本流动网络的冲击,较少关注到如美国贸易政策不确定性等全球性冲击的影响.在跨境银行资本流动网络视角下分析美国贸易政策不确定性等全球性冲击的影响有助于理解全球性冲击的溢出性与影响机制.因此,在跨境银行资本流动网络视角下,分析美国贸易政策不确定性的全球性影响,鉴于美国贸易政策不确定性上升对全球贸易、投资等负向影响的理论与实际,提出基准假设1:

假设1美国贸易政策不确定性上升会抑制各国或地区之间的跨境银行资本流动往来关系和数量,造成各国或地区的入度等衡量跨境银行资本流动往来关系的指标和加权入度等衡量跨境银行资本流动往来数量的指标下降.

2008年金融危机后,许多国家或地区构建了宏观审慎政策调控框架,降低系统性金融风险,提升应对全球性冲击的能力.大量文献分别从理论和实证角度讨论宏观审慎政策的作用与效果.宏观审慎政策主要用于限制金融体系的系统性风险和顺周期性、增强金融系统的稳定性和降低金融风险释放带来的宏观经济成本[11].金融危机前,为抑制信贷和跨境资本流动繁荣,许多国家或地区采用宏观审慎政策进行逆周期性调节,增强了银行体系和金融体系的韧性.方意和黄丽灵[31]发现,在银行遭遇负向冲击时,宏观审慎政策下银行会先出售流动性较强的资产,宏观审慎政策本质上是促进银行合作的激励机制,能够有效降低银行部门的系统性风险.黄益平等[32]通过建立一个动态随机一般均衡的两国或地区模型模拟发现,金融冲击下,在货币政策基础上协调使用宏观审慎政策,可以有效遏制金融市场的顺周期性.更多文献实证检验宏观审慎政策的作用和效果.Lim等[33]发现准备金要求政策能够有效缓解本国或地区银行信贷和杠杆率增长的顺周期性.Claessens等[34]使用微观层面的银行资产负债表数据,发现在信贷繁荣时期,贷款抵押比(loan to value,LTV)和贷款收入比(debt to income,DTI)限制政策能够有效减少银行杠杆率、资产规模和非核心—核心债务比率增长.Zhang 和 Zoli[35]发现亚洲国家或地区实行的与家庭部门相关的宏观审慎政策,尤其是LTV限制和房屋税收政策,有助于抑制房价增长、信贷增长和银行部门杠杆率的上升.Takáts 和 Temesvary[36]发现借款国或地区在美国开启量化紧缩政策之前实施宏观审慎政策,能够显著减少美国量化紧缩政策对跨境银行贷款增长的负向影响,有助于增强借款国或地区面对跨境银行贷款波动的韧性.

现有文献对于宏观审慎政策稳定跨境银行资本流动的有效性仍存在争议[37],不过宏观审慎政策在降低本国或地区银行部门杠杆率的顺周期性、增强本国或地区金融体系稳定性方面起到重要作用.研究在跨境银行资本流动网络视角下检验宏观审慎政策稳定跨境银行资本流动的有效性,为宏观审慎政策有效性相关研究做出边际贡献,提出假设2:

假设2美国贸易政策不确定性上升会抑制各国或地区之间的跨境银行资本流动往来,各国或地区使用宏观审慎政策能够有效缓解美国贸易政策不确定性上升对跨境银行资本流动的负向冲击.

3 实证模型设计与变量选取

3.1 实证模型设计

为检验假设1,美国贸易政策不确定性上升对各国或地区跨境银行资本流动往来的负向影响,建立的基准回归模型为

Indicatori,t=α+β1USTPUt-1+β2Xi,t-1+

δi+εi,t

(11)

其中被解释变量Indicatori,t为网络节点特征指标,包括各国或地区的节点度、入度、出度、节点加权度、加权入度和加权出度;核心解释变量为USTPUt-1代表美国贸易政策不确定性,结合理论与实践,美国贸易政策不确定性对宏观经济和企业投资等影响存在滞后性,因此将核心解释变量美国贸易政策不确定性滞后一期,预期美国贸易政策不确定性上升会抑制各国或地区的跨境银行资本流动往来,因此β1的系数为负;Xi,t-1为控制变量,所有解释变量滞后一期,以减轻反向因果关系的影响;δi为国家或地区个体固定效应,控制不随时间变化的个体因素的影响.

为检验假设2,美国贸易政策不确定性冲击下各国或地区使用宏观审慎政策的效果,建立的回归模型为

Indicatori,t=α+β1USTPUt-1+β2MAPPi,t-1+

β3USTPUt-1×MAPPi,t-1+

β4Xi,t-1+δi+εi,t

(12)

其中MAPPi,t-1为各国或地区的综合宏观审慎政策指数,其他设定与基准回归保持一致.主要关注美国贸易政策不确定性与各国或地区宏观审慎政策指数交乘项系数β3,认为面对美国贸易政策不确定性冲击,各国或地区使用宏观审慎政策能够缓解其对跨境银行资本流动的影响,预期β3的系数为正.

此外,为探究美国贸易政策不确定性影响各国或地区跨境银行资本流动的渠道,参考温忠麟等[38]的做法进行中介效应检验,建立的中介效应模型为

Indicatori,t=α+β1USTPUt-1+β2Xi,t-1+

δi+εi,t

(13)

Medi,t=α+β1USTPUt-1+β2Xi,t-1+δi+εi,t

(14)

Indicatori,t=α+β1USTPUt-1+β2Medi,t-1+

β3Xi,t-1+δi+εi,t

(15)

其中Medi,t为中介变量,包括Tradelinki,t代表的各国或地区之间贸易联系和一国的外汇风险暴露水平FXRi,t.

美国贸易政策不确定性上升直接影响各国或地区的对外贸易,尤其是与美国之间的贸易往来[23].参考Forbes 和 Warnock[39],的做法,将各国或地区之间贸易联系区分为结构性变化与规模性变化,二者交乘得到的对外贸易联系指标同时反映一国或地区对美国贸易依赖程度和总体对外贸易重要性.

其中,结构性变化是指美国在其他国家或地区的出口贸易额中所占比重的变化,反映一国或地区对美国的贸易依赖程度;规模性变化是指一国或地区总出口量占GDP比重变化,反映一国或地区的出口规模,计算方式分别为

(16)

(17)

Tradelinki,t=Tradelink1i,t×Tradelink2i,t

(18)

Exporti,us,t是指国家或地区i在t季度对美国出口额,Exporti,t为国家或地区i在t季度的出口总额.

对于许多经济体尤其是新兴经济体而言,在经济全球化进程中会面对资产和负债币种不匹配的现象,即“货币错配”现象,全球不确定性的上升可能会导致一国或地区主动减少外汇风险暴露程度,以保持金融稳定,进而导致一国或地区跨境银行资本流动规模下降.外汇风险暴露水平指标来自Bénétrix等[40].假设一国或地区的外部资产中外币资产份额为WAi,t,外部债务中外币负债份额为WLi,t,外币资产占外币资产与负债总额的比重为SHAi,t,外币负债占外币资产与负债总额的比重为SHLi,t,则外汇风险暴露水平为

FXRi,t=WAi,t×SHAi,t-WLi,t×SHLi,t

(19)

一国或地区的外部资产中外币资产份额WAi,t与外币资产占外币资产与负债总额的比重SHAi,t交乘同时反映外币资产在总外部资产中的重要性和外币资产在总外币资产负债中的重要性.同理,一国或地区外部债务中外币负债份额WLi,t与外币负债占外币资产与负债总额的比重SHLi,t交乘项同时反映外币负债在总外部负债中的重要性和外币负债在总外币资产负债中的重要性.二者之差反映一国或地区净外币资产暴露水平.

3.2 变量选取和数据说明

3.2.1 网络节点指标

实证分析中使用的网络节点指标均来自于文章第二部分中构建的跨境银行资本流动网络.

3.2.2 美国贸易政策不确定性

使用由Baker等[10]构建的美国贸易政策不确定性指数,通过对世界各国或地区报纸全文库(Access World News)中美国报纸有关“贸易”、“政策”、“不确定性”等相关词汇文章进行文本分析,经过标准化后构建美国贸易政策不确定性指标,具体构建方法与EPU指标类似.该方法能够度量贸易、投资等多方面不确定性,对贸易政策不确定性内涵的覆盖面广[15].在稳健性检验中,使用Caldara等[41]构建的美国贸易政策不确定性指数,其构建方法与Baker 等[10]类似.

3.2.3 宏观审慎政策

使用的综合宏观审慎政策指标来自IMF整合的全球宏观审慎政策数据库(iMaPP数据库)[16].该数据库整合了包括IMF年度宏观审慎政策调查在内的多种数据库,时间跨度为1990Q1~2016Q4.综合宏观审慎政策指标包括逆周期性资本缓冲工具、资本盈余缓冲工具、LTV限制工具等17项政策工具,某一项政策工具收紧表示为1,放松表示为-1,不变表示为0,宏观审慎政策指标为某一时期17项政策工具变动指标之和,反映一国或地区综合的宏观审慎政策立场.

3.2.4 全球性影响因素

主要包括:1)全球风险厌恶度,现有文献中主要使用芝加哥期权交易所的“恐慌指数”VIX作为全球风险厌恶程度的代理变量,全球风险厌恶程度的上升会抑制各国或地区的跨境资本流动[42];2)美国通货膨胀率和世界GDP增长率,反映了全球需求冲击变化.

3.2.5 国家层面影响因素

主要包括:1)通货膨胀率,能够影响实际收益率等[43, 44];2)GDP增长率,能够大致反映各国或地区综合投资回报率[45, 46];3)汇率变动,汇率是影响资产收益率的关键因素,如果一国或地区汇率水平波动程度较大,可能会影响投资者国际资产配置的投资收益,从而对跨境资本流动产生影响[47, 48],计算直接标价法下当期汇率相对上一期汇率的增长率;4)平均贷款利率,平均贷款利率反映一国投资回报率和风险溢价水平[46];5)资本账户开放度,新兴经济体可以借助资本管制来应对跨境资本流动的大幅波动,但是对于资本管制的作用尚未达成一致结论[49],采用Chinn 和 Ito[50]构建的Kaopen 指标作为资本账户开放度的代理变量;6)汇率安排,浮动汇率制度下往往伴随着更高的汇率波动,会阻碍跨境资本流入,但浮动汇率制下会通过及时的汇率调整,充分反映各国或地区投资的风险溢价变化,吸引资本流入,该变量对资本流入影响不确定[51];7)法律法规治理质量,法律法规治理质量会影响该国或地区的投资风险,法律法规治理质量越高,投资风险越低,会提高国外或地区投资者的投资意愿.法律法规治理质量指标来自世界银行构建的全球治理指标(WGI).

对所有变量在1%和99%分位数上做缩尾处理,以减轻极端值的影响.

表1 变量描述性统计

4 实证结果及其分析

4.1 美国贸易政策不确定性对跨境资本流动的影响

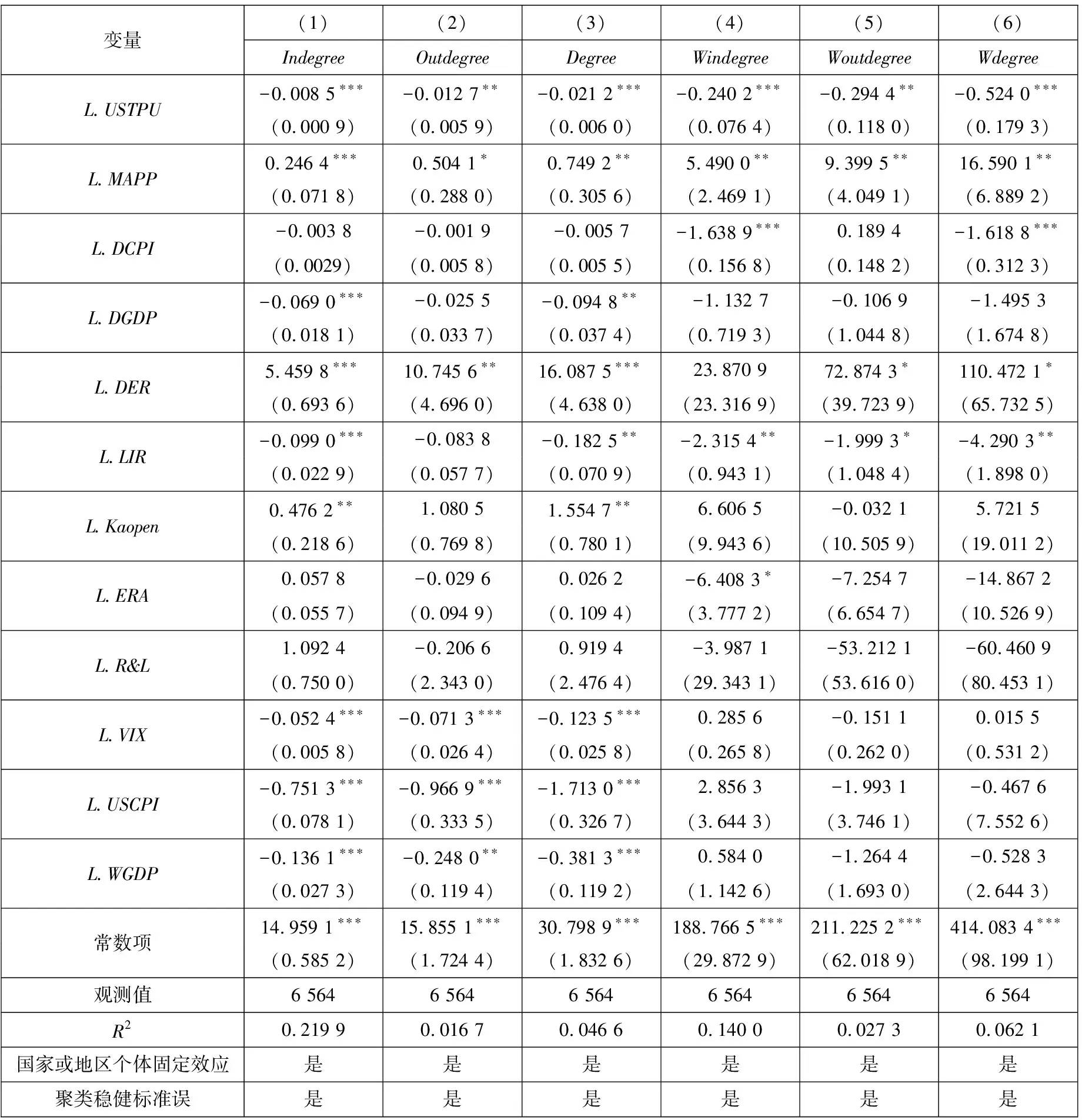

为验证假设1,美国贸易政策不确定性上升会对各国或地区之间的跨境银行资本流动关系和数量造成负向冲击,对式(11)进行检验.表2第(1)列检验美国贸易政策不确定性(USTPU)对跨境银行资本流动网络中各国或地区的入度即资本来源国或地区数量的影响,美国贸易政策不确定性上升会显著减少资本来源国或地区数量,面对美国贸易政策不确定性冲击,一些国家或地区的跨境银行贷款来源减少,将影响一些经济体的宏观经济发展和金融稳定.表2第(2)列检验美国贸易政策不确定性对跨境银行资本流动网络中各国或地区的出度即各报告国或地区对外贷款国或地区数量的影响,说明美国贸易政策不确定性上升降低各报告国或地区的对外贷款意愿,进而减少对外贷款关系.表2第(3)列被解释变量为各国或地区的度为一国或地区跨境银行资本流入和流出国或地区数量总和,进一步说明美国贸易政策不确定性上升对一国或地区综合的对外跨境银行资本流动往来造成负向影响.表2第(4)列检验美国贸易政策不确定性对各国或地区加权入度即各国或地区跨境银行资本流入水平的影响,美国贸易政策不确定性上升不仅会减少各国或地区的跨境银行资本来源国或地区数量,还会减少跨境银行资本流入量.表2第(5)列检验美国贸易政策不确定性对各国或地区加权出度即各报告国或地区跨境银行资本流出水平的影响,美国贸易政策不确定性上升造成报告国或地区对外投资意愿下降,减少对外投资国家或地区数量和投资量,造成跨境银行资本资本流动网络的萎缩.表2第(6)列被解释变量为加权度,为一国或地区综合的跨境银行资本流入资本流出水平,进一步验证美国贸易政策不确定性对各国或地区跨境银行资本流动水平的影响.综合来看,美国贸易政策不确定性上升对各国或地区的跨境银行资本流动关系和数量造成的负向冲击,假设1得到验证.

表2 美国贸易政策不确定性对各国或地区跨境资本流动的影响

其他控制变量中,宏观审慎政策(MAPP)的系数显著为正,说明实施宏观审慎政策能够稳定本国或地区的金融体系,推动对外跨境资本流动往来;一国或地区的通货膨胀率(DCPI)越高会降低实际收益率水平,平均贷款利率(LIR)水平越高反映更高的投资风险,对跨境银行资本流动往来造成负向影响;一国或地区货币对美元汇率(DER)水平上升会增强跨境银行资本流动往来的吸引力;在全球性影响因素中,全球风险厌恶度(VIX)上升主要对各国或地区的跨境银行资本流动往来关系造成负向影响,衡量全球需求水平变动的美国通货膨胀率(USCPI)和全球经济增长率(WGDP)上升同样对各国或地区的跨境银行资本流动往来关系造成负向影响,这可能反映出在全球经济过热情况下各国或地区之间的跨境银行资本流动往来关系会率先出现下降,体现出投资者对经济过热的预期.

4.2 宏观审慎政策的作用

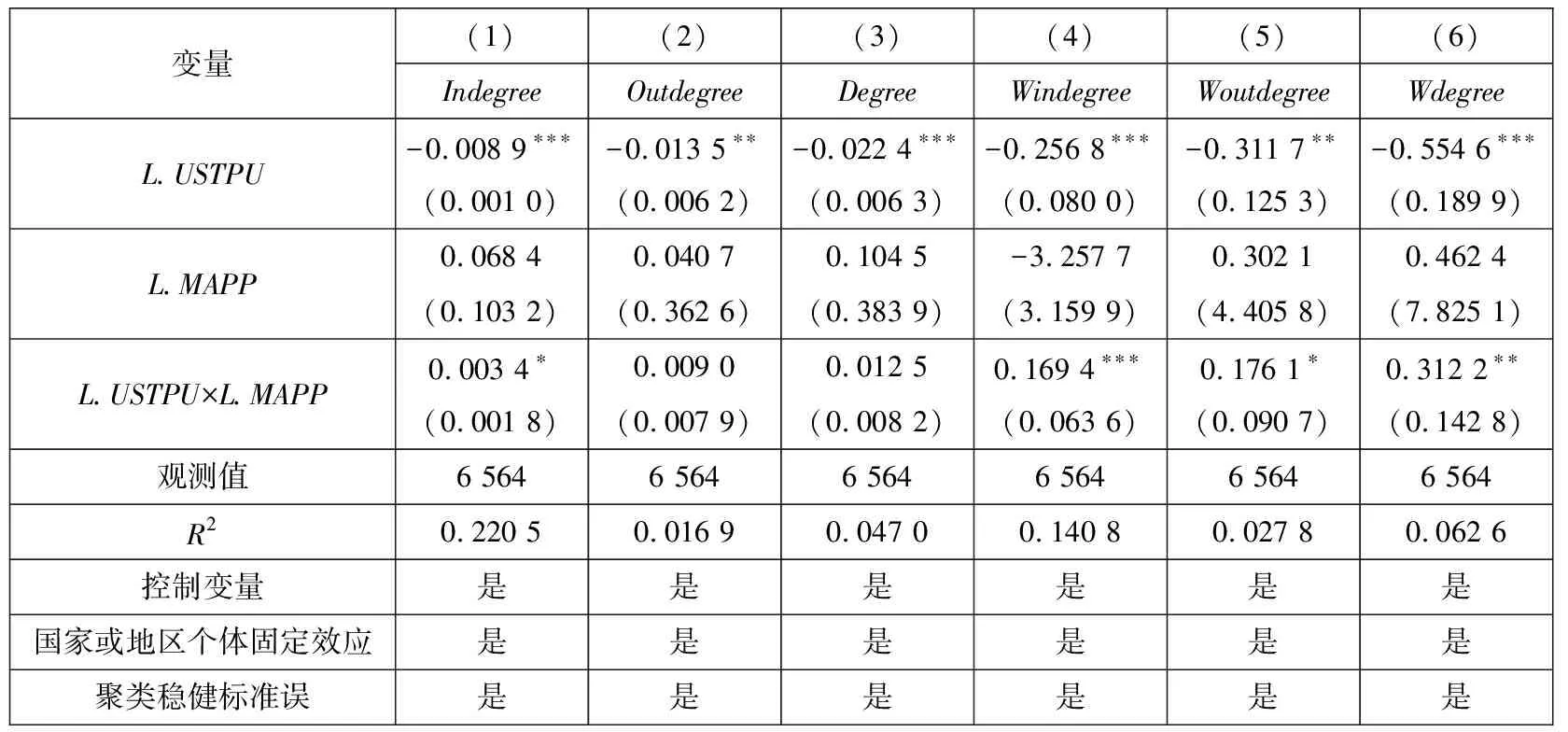

为验证假设2中提出的,各国或地区使用宏观审慎政策能够有效缓解美国贸易政策不确定性上升对跨境银行资本流动造成的负向冲击,对式(12)进行检验.结果发现,表3第(1)列中,美国贸易政策不确定性与各国或地区宏观审慎政策变量交乘项(L.USTPU×L.MAPP)系数显著为正,这说明使用宏观审慎政策可以增强本国或地区银行体系韧性,有效缓解美国贸易政策不确定性的冲击.表3第(2)列,对于各国或地区的出度而言,由于数据结构限制,实际上只能衡量18个报告国或地区的出度,其中大部分为发达国家或地区,美国贸易政策对其出度会产生显著负向冲击,说明随着美国贸易政策不确定性上升,发达经济体会通过减少对外贷款国或地区数量来规避风险,此时即使发达国家或地区使用宏观审慎政策稳定金融体系,但是对外投资风险上升还是会减少对外投资国家或地区数量.表3第(3)列,美国贸易政策不确定性上升对各国或地区的度会产生负向冲击,由于各国或地区的度是入度和出度之和,主要受出度的影响,造成宏观审慎政策变量交乘项系数不显著.在美国贸易政策不确定性影响下一些小型经济体可能遭遇强烈冲击,综合来看宏观审慎政策对于缓解美国贸易政策不确定性影响跨境银行资本往来关系的效果不明显.对于表3第(4)列~第(6)列,美国贸易政策不确定性会对各国或地区的加权入度、加权出度和加权度产生显著的负向冲击,说明美国贸易政策不确定性上升会对一国或地区的跨境银行资本流入规模、跨境银行资本流出规模和总的跨境银行资本流动规模造成显著的负向冲击.美国贸易政策不确定性与各国或地区宏观审慎政策变量交乘项系数显著为正,在美国贸易政策不确定性的影响下,实施宏观审慎政策有助于增强各国或地区金融体系稳定性,推动跨境银行资本流动量的增加,这与全球金融危机前一些国家或地区使用宏观审慎政策增强金融系统稳定性,从而减轻全球金融危机冲击的作用相似.

表3 宏观审慎政策的作用

5 进一步研究与稳健性检验

5.1 美国贸易政策不确定性的影响渠道

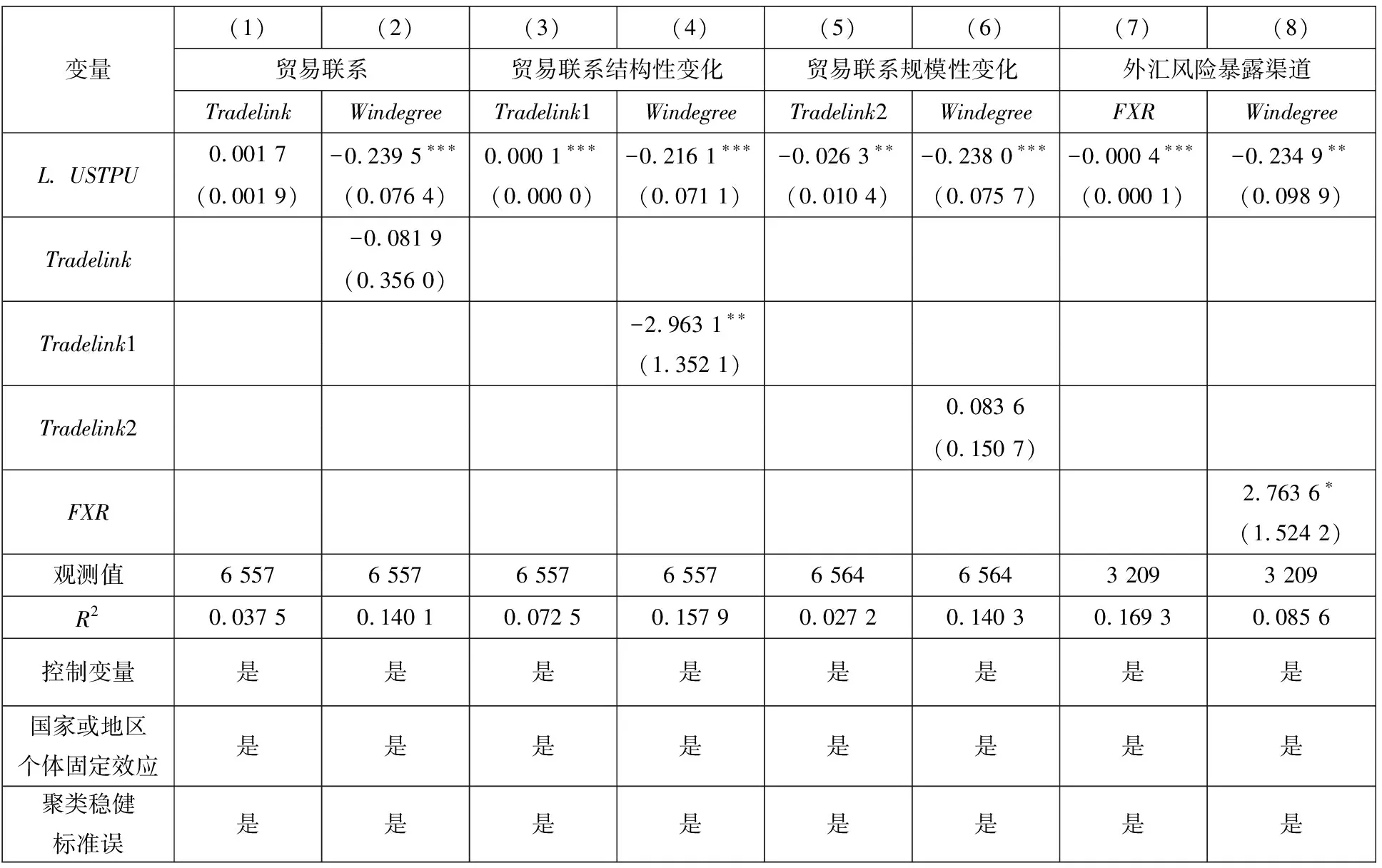

贸易政策不确定性上升对各国或地区贸易、投资和宏观经济产生负向影响.美国贸易政策不确定性对全球贸易和金融市场产生影响.美国贸易政策不确定性可能通过与实体经济相关的贸易渠道影响跨境资本流动.美国贸易政策不确定性的上升,可能会造成全球贸易和贸易信贷萎缩,进而影响跨境资本流动.Forbes 和 Warnock[39]发现一国或地区的对外贸易联系是影响跨境资本流动的重要传染性因素,对外贸易联系的下降对跨境资本流动造成负向影响,借鉴其做法,探究美国贸易政策不确定性是否通过影响各国或地区的对外贸易联系,进而影响跨境银行资本流动.将各国或地区之间贸易联系区分为结构性变化与规模性变化,二者交乘得到的对外贸易联系指标同时反映一国或地区对美国贸易依赖程度和总体对外贸易重要性,结果如表4第(1)列~第(6)列所示.表4第(1)列~第(2)列检验贸易联系渠道的影响,总体来看,美国贸易政策不确定性对各国或地区对外贸易联系总体指标影响不显著.将贸易联系指标进一步拆分为结构性变化与规模性变化,表4第(3)列~第(4)列检验美国贸易政策不确定性对各国或地区贸易结构性变化的影响,即对美国的贸易依赖度,随着美国贸易政策不确定性上升,美国在各国或地区出口中所占比重上升,这一结构性变化可能与各国或地区总体出口水平受到美国贸易政策不确定性影响更大有关,进而导致各国或地区跨境银行资本流入下降.表4第(5)列~第(6)列研究美国贸易政策不确定性导致各国或地区出口规模性变化进而对各国或地区跨境银行资本流入的影响,表4第(5)列显示随着美国贸易政策不确定性上升,导致各国或地区出口规模下降,而表4第(6)列中各国或地区出口规模下降对跨境银行资本流入的影响并不显著.这一现象可能说明美国贸易政策不确定性上升主要通过影响各国或地区对美国的贸易依赖程度,进而影响投资者的投资行为,过度依赖美国的贸易结构会降低投资者的跨境银行投资,使用各国或地区对外贸易联系总体指标掩盖了这一现象.

表4 中介效应检验

此外,美国贸易政策不确定性可能会通过金融渠道影响各国或地区的跨境银行资本流动.全球不确定性的上升可能会导致一国或地区降低外汇风险暴露程度,进而造成一国或地区跨境银行资本流动规模下降.由表4第(7)列~第(8)列可知,美国贸易政策不确定性冲击下会导致各国或地区外汇风险暴露水平下降,外汇风险暴露水平下降会造成跨境银行资本流入水平下降.这表明在全球不确定性冲击下会导致各国或地区降低外汇风险暴露水平,从而保持金融稳定.

5.2 中美贸易摩擦的影响

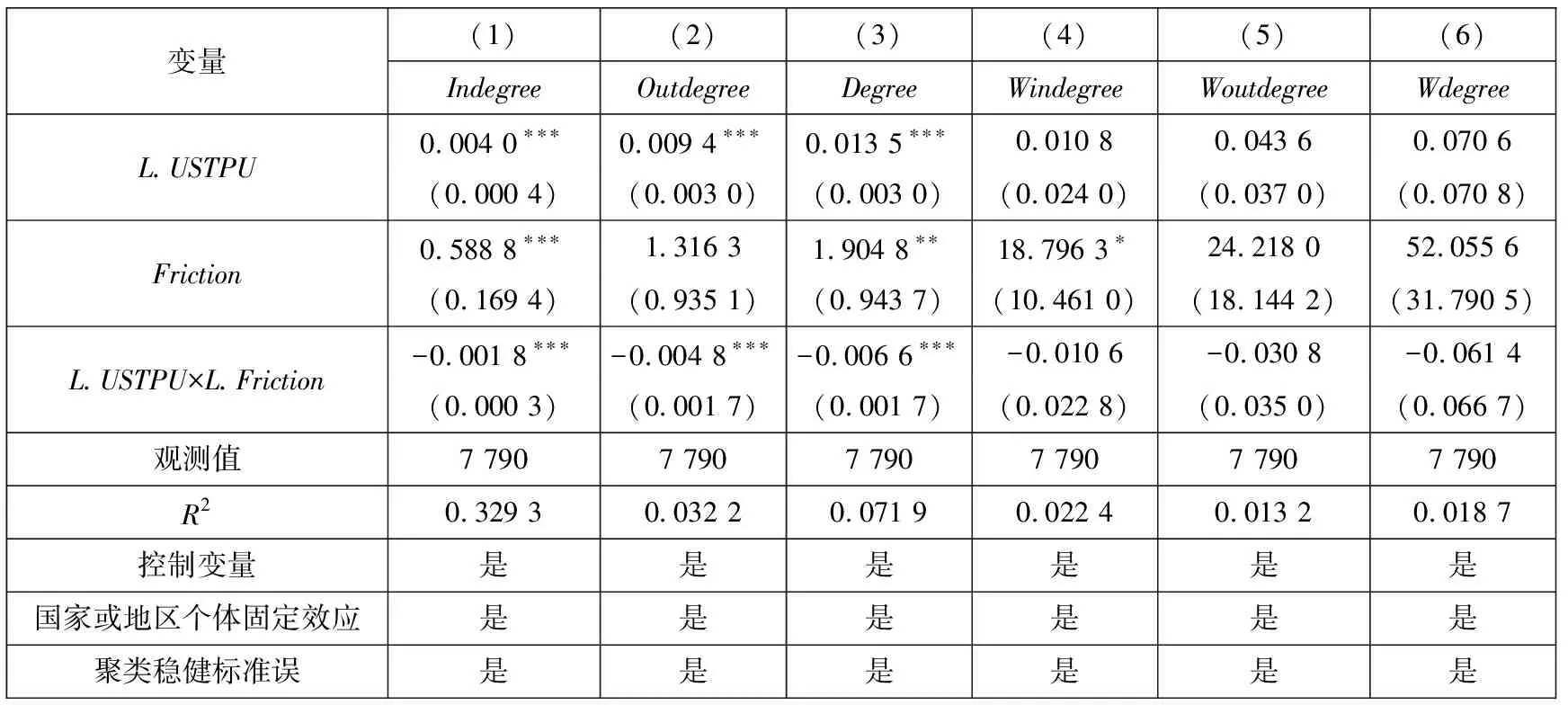

美国前总统特朗普上台后挑起一系列贸易摩擦,其中中美贸易摩擦持续时间最长、影响最为广泛,从2018Q2美国开始对来自中国的500亿美元商品加征关税到2019Q4中美达成第一阶段贸易协定,中美贸易摩擦持续近两年,在此期间美国贸易政策不确定性指数迅速上升且波动剧烈,呈现出与以往不同的趋势变化.现有研究主要关注中美贸易摩擦对全球股票市场等金融市场的影响,较少关注到美国贸易政策不确定性的剧烈波动对跨境银行资本流动的影响.为此,不控制各国或地区的宏观审慎政策指数,将样本扩展至2020Q3,涵盖中美贸易摩擦等事件影响.首先将中美贸易摩擦事件定义为虚拟变量(Friction),从2018Q2美国开始对来自中国的500亿美元商品加征关税到2019Q4中美达成第一阶段贸易协定定义为1,其他时间定义为0,使用虚拟变量与美国贸易政策不确定性指数交乘.结果由表5所示,表5第(1)列~第(3)列检验中美贸易摩擦对各国或地区之间跨境银行资本流动往来关系的影响,中美贸易摩擦事件与美国贸易政策不确定性交乘项系数显著为负,说明中美贸易摩擦事件加剧了美国贸易政策不确定性的负向影响,各国或地区由于风险因素减少了跨境银行资本流动往来,一些经济体的外部资本来源国或地区减少.表5第(4)列~第(6)列检验中美贸易摩擦对各国或地区之间跨境银行资本流动往来量的影响,虽然中美贸易摩擦对各国或地区之间跨境银行资本流动往来关系造成负向影响,但是从跨境资本流动量来看这种影响并不显著,受到影响的经济体可能从其他资本来源国或地区获得贷款.一方面这一事件可能更多通过情绪因素影响全球金融市场,Zhang 等[52]发现在中美贸易摩擦期间,中国和美国经济政策不确定性上升对全球股票市场和石油市场的影响主要源于政治事件风险,而非宏观经济基本面变动;另一方面这一事件的影响可能存在时滞性,全球贸易额占全球GDP比重在2018年有所上升,在2019年才出现下降,说明这一事件对实体经济的影响在未来可能会进一步显现.

表5 中美贸易摩擦的影响

5.3 政策的长期影响

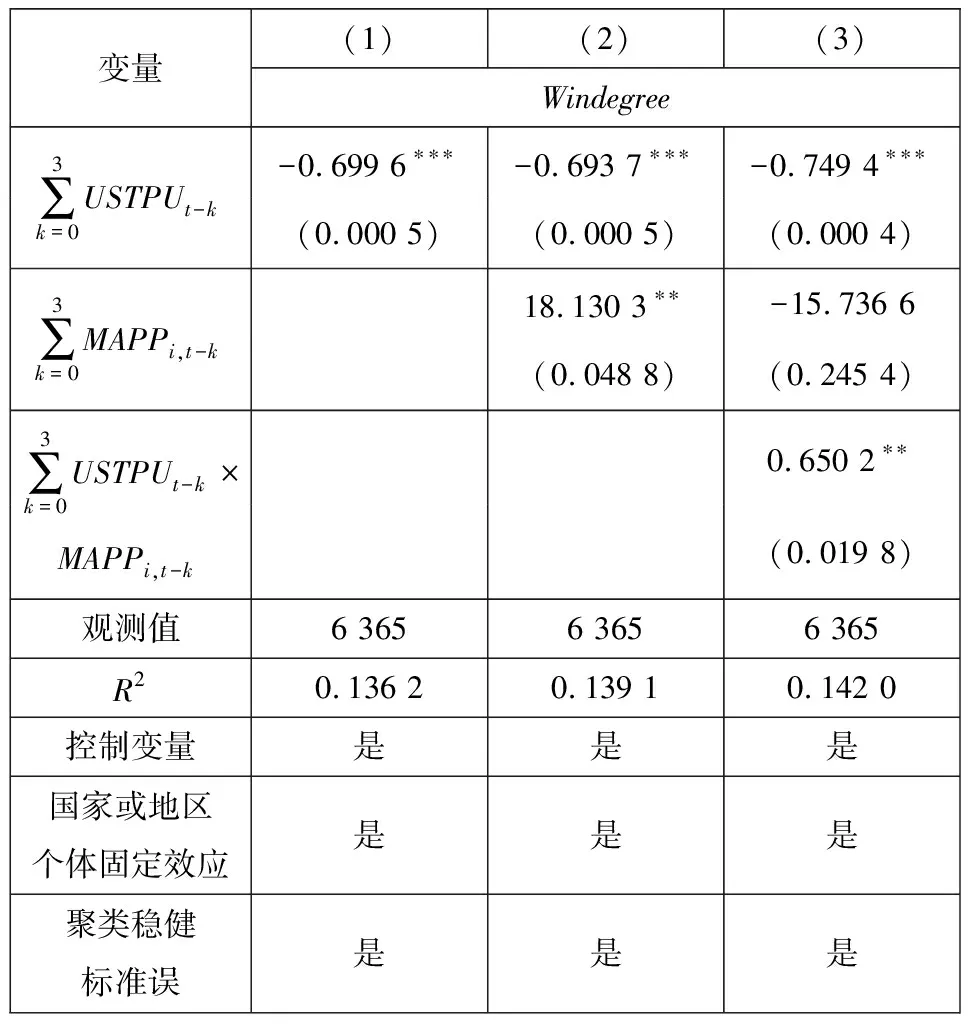

中美贸易摩擦事件并未显著影响各国或地区之间的跨境银行资本流动量,但是这一事件的影响可能具有长期性.借鉴Ahnert 等[53]的做法,考虑美国贸易政策不确定性和各国或地区宏观审慎政策的长期影响,考虑两个变量及其交乘项在当期、滞后1期、滞后2期和滞后3期的影响.由表6可知,美国贸易政策不确定性和各国或地区的宏观审慎政策都具有长期影响,因此政策制定者需要关注全球性不确定性冲击的影响,及时采取相关政策促进宏观经济和金融市场稳定发展.

表6 政策的长期影响

5.4 不同类型宏观审慎政策的影响

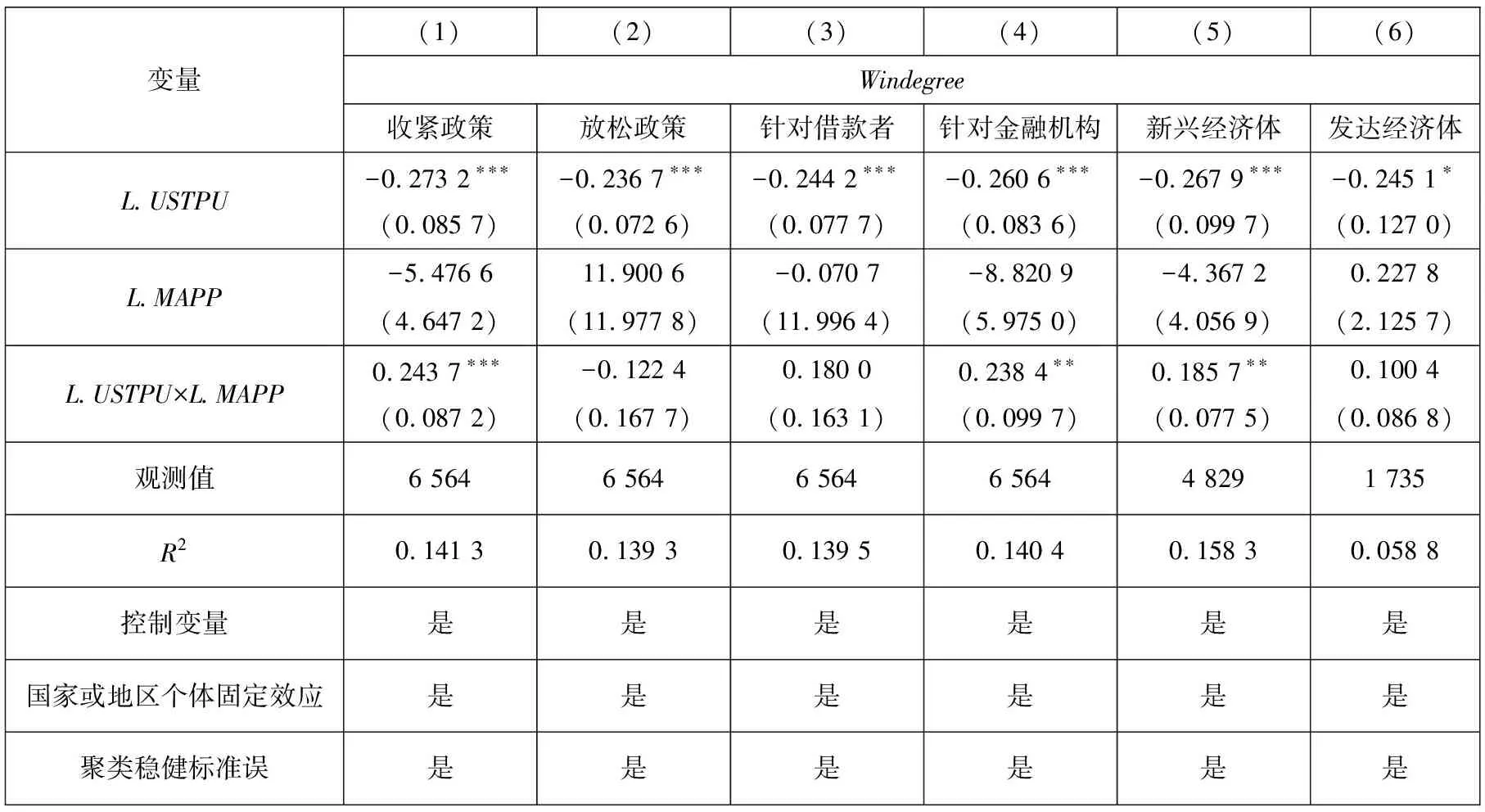

在基准回归中使用由17项宏观审慎工具加总构建的综合指标代表一国或地区宏观审慎政策“净”变化.这一指标存在某项政策收紧和某项政策放松相抵消的状态,对此,区分收紧宏观审慎政策和放松宏观审慎政策两种状态,避免这种抵消现象.另外,将宏观审慎政策按针对的主体不同区分为针对借款者和针对金融机构的宏观审慎政策,进一步细化对宏观审慎政策效果的研究.由表7可知,相对于放松宏观审慎政策,收紧宏观审慎政策的影响更为显著,说明在面对外部冲击时,各国或地区使用宏观审慎政策的效果具有非对称性.在2008年全球金融危机后,面对全球主要发达经济体持续推行宽松的货币政策以及全球不确定性的增强,各国或地区建立宏观审慎政策调控框架,收紧宏观审慎政策带来降低系统性金融风险的效果.相对于针对借款者的各类宏观审慎政策,针对金融机构的宏观审慎政策在面对美国贸易政策不确定性冲击时作用更为明显.由表7第(5)列~第(6)列可知,新兴经济体实施宏观审慎政策的效果更为明显,对于新兴经济体来说,准备金政策等针对金融机构的宏观审慎政策是主要的政策选择,因此针对金融机构的宏观审慎政策效果更为显著.

表7 不同类型宏观审慎政策的影响

5.5 美国贸易政策不确定性的全球性溢出效应

美国贸易政策不确定性对全球银行资本流动网络的冲击不仅会产生于美国对各国或地区的直接冲击,也可能会对其余国家或地区之间的银行资本流动产生间接冲击.借鉴Lee等[54]的做法,将美国从全球银行资本流动网络中剔除后,美国贸易政策不确定性相对其他国家或地区是相对外生的冲击,从而分析美国贸易政策不确定性对其余各国或地区间银行资本流动网络产生的间接影响以及各国或地区宏观审慎政策的作用.由表8可知,在剔除美国后,美国贸易政策不确定性上升依然会对全球银行资本流动网络中各国或地区的入度、加权入度、加权出度和加权度产生显著的负向冲击,说明在没有美国的全球银行资本流动网络中美国贸易政策不确定性对各国或地区产生间接影响,各国或地区使用宏观审慎政策可以缓解美国贸易政策不确定性的间接影响,进一步验证美国贸易政策不确定性冲击的全球性影响以及各国或地区实施宏观审慎政策的有效性.

表8 美国贸易政策不确定性的全球性溢出效应

5.6 稳健性检验

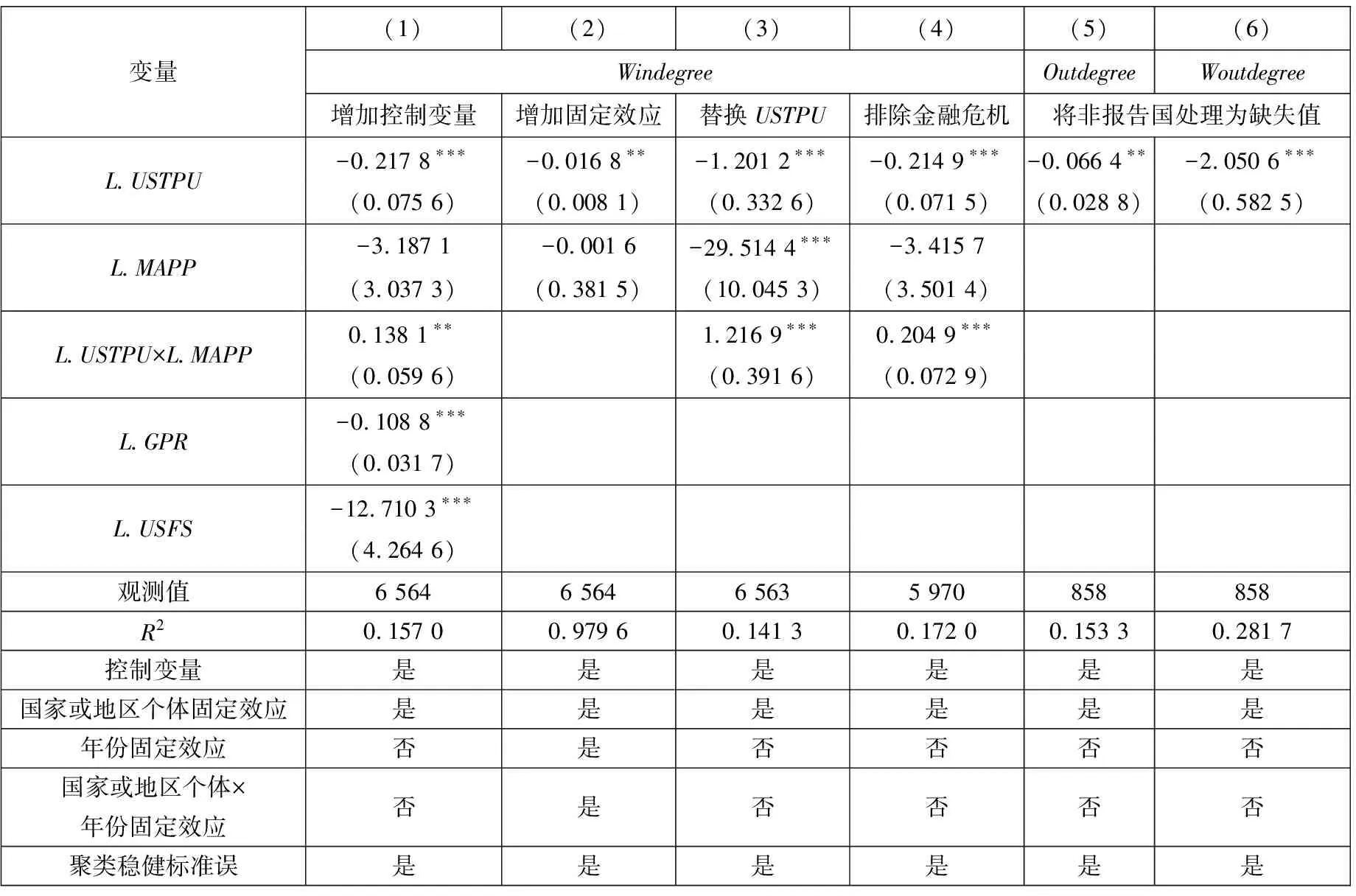

为进一步保证实证结果的稳健性,进行了一系列稳健性检验,结果如表9所示.表9第(1)列中为减轻遗漏变量问题,进一步控制全球地缘政治风险(GPR)和美国金融压力(USFS)两个全球性影响因素,结果依然稳健;表9第(2)列排除美国样本后,控制年份固定效应、国家或地区个体与年份交乘固定效应分别控制一些全球性因素和国家或地区层面宏观经济因素,结果发现美国贸易政策不确定性对各国或地区的跨境银行资本流入依然存在显著的负向影响;表9第(3)列将核心解释变量美国贸易政策不确定性指数(USTPU)替换为Caldara等[41]构造的美国贸易政策不确定性指数,结果稳健;表9第(4)列中排除2008年全球金融危机的影响,结果依然稳健.

表9 稳健性检验

受数据所限,在基准回归中,将非报告国或地区的出度和加权出度值默认为0,可能对模型估计产生一定影响,为保证结果的稳健性,将非报告国或地区的出度和加权出度处理为缺失值.结果如表9第(5)列~第(6)列所示,即使将非报告国或地区出度和加权出度处理为缺失值,回归结果依然稳健.

6 结束语

基于复杂网络理论构建并测度跨境银行资本流动网络指标,对跨境银行资本流动网络变化进行动态分析,然后实证检验美国贸易政策不确定性对跨境银行资本流动网络中各国或地区的影响,分析各国或地区使用宏观审慎政策应对美国贸易政策不确定性冲击的缓冲作用.

发现:第一,美国贸易政策不确定性上升会对网络中各国(或地区)之间的跨境银行资本流动往来关系和数量产生负向冲击,各国或地区使用宏观审慎政策能够有效缓解其负向影响;第二,各国或地区与美国之间的贸易联系渠道和外汇风险暴露渠道是美国贸易政策不确定性对跨境银行资本流动网络产生风险冲击的重要渠道;第三,中美贸易摩擦对各国或地区间跨境银行资本流动关系造成负向影响,对跨境银行资本流动数量的影响尚不显著.美国贸易政策不确定性和各国或地区实施的宏观审慎政策具有长期影响;第四,宏观审慎政策的影响具有非对称性,收紧宏观审慎政策相对于放松宏观审慎政策影响更为显著,针对金融机构的宏观审慎政策、新兴经济体实施的宏观审慎政策影响更为显著;第五,将美国从跨境银行资本流动网络中剔除后,发现美国贸易政策不确定性的上升不仅会对跨境银行资本流动网络产生直接影响,也会对其余各国或地区间的银行资本流动网络产生的间接影响,此时各国或地区使用宏观审慎政策依然有效.

关注美国贸易政策不确定性对跨境银行资本流动网络的影响,有助于评估美国贸易政策不确定性这类国际贸易或政治风险如何影响国际金融稳定,尤其是对金融系统相对脆弱的新兴经济体而言,需要对外部风险给予足够的重视.美国作为全球最重要的经济体和商品需求市场之一,其贸易政策变化不仅会对各国或地区的实体经济产生影响,还会对全球金融网络造成冲击.在经济全球化深度发展的今天,逆全球化政策会威胁到全球经济增长和金融稳定.在面对美国贸易政策不确定性冲击时,各国或地区首先要保证自身的宏观经济和金融体系的稳定,采取包括宏观审慎政策在内的多种政策工具,多措并举、综合施策.对于中国而言,随着金融市场双向开放步伐不断加快,政府要高度重视跨境资本流动“大出大进”风险,不断完善金融市场监管制度,降低外部冲击带来的资本流动风险传染效应,守住不发生系统性风险的底线.

猜你喜欢

法律方法(2022年2期)2022-10-20

社会科学战线(2022年7期)2022-08-26

大学教育(2022年3期)2022-05-16

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

智族GQ(2018年7期)2018-05-14

小天使·五年级语数英综合(2016年9期)2016-10-09

数理化学习·初中版(2011年9期)2011-11-14

对联(2011年8期)2011-09-18