江苏省企业所得税减免效益的综合评价

——主成分分析法的应用

2023-01-14 04:55沈思妤

对外经贸 2022年12期

沈思妤

(华东政法大学,上海 201620)

一、引言

作为经济发达地区的代表,近年来江苏省在减税降费方面成绩斐然。2019 年全省减税降费超过2200 亿元,惠及350 万家企业、2700 多万人。2020 年这一特殊时期,江苏省不折不扣地落实相关政策,年度全省共减税降费2520 亿元。企业所得税作为减税降费中不可或缺的一项,对于扩大企业生产投资、提高企业自主创新能力、维护中小微企业发展等意义重大。因此,一方面,研究能更具针对性的对不同区域的企业所得税减免效益进行分析,因地制宜提出建议,另一方面还能补充、丰富现有研究。

研究主要关注以下方面,江苏省各区域的经济差异对本区域企业所得税减免效益是否会产生影响,若有,二者是否呈现正相关?

二、文献综述

(一)区域经济差异的研究成果

关于区域经济差异的概念,一些文献将其视为各区域之间在经济增长总量、增长速度、尤其是相关人均经济指标、经济结构乃至经济发展条件方面的差异[1]。因此,在差异衡量方面,国内学者多选取地区生产总值、第二或三产业GDP 占比、人均国民收入等测度指标[2]。

从区域经济差异的影响因素看,学者王启仿以江苏各县市为研究对象,结果表明初始人均国民生产总值、产业结构的转换升级等均对区域经济差异产生显著影响[3]。除此之外,诸如历史底蕴、地理优势等因素也是造成江苏省内苏南、苏中、苏北三大区域经济差异的重要原因[4]。

(二)企业所得税减免效益的研究成果

企业创新方面,Brown J R 等研究指出企业所得税减免提高了创新企业的税后收益,激励了科技创新[5]。国内研究进一步指出由于我国东、中部地区聚集了大批创新企业,所以刺激创新效果更为显著,利于推动产业结构升级[6]。

缴纳企业所得税的企业包括一般企业和小微企业。一方面,减免税收能增加积累,促进企业扩大再生产,从而增加就业机会和员工收入。

三、江苏省区域经济差异与企业所得税政策实施的现状

(一)江苏省区域经济差异现状

江苏省位于我国东部沿海,依据地理位置可分为苏北、苏中、苏南三大区域。其中苏北包括徐州、连云港、宿迁、淮安、盐城,苏中包括扬州、泰州、南通,苏南包括南京、镇江、常州、无锡、苏州。

从历史和地理区位分析,苏中、苏南自古拥有长江作为天然屏障,且得力于水利工程的开发,普遍交通便利,相较而言,苏北则水灾频繁、交通闭塞。且近代以来,由于上海的经济辐射使现代化工业在苏南地区快速发展,由此带来交通网的迅速革新,使苏南的经济发展进入良性循环。

表1 2020 年江苏省三大区域各产业产值占比(%)

从地区生产总值构成角度看,省内二、三产业占总产值的比重已远超第一产业占比,表明江苏省整体产业结构重心已大规模由第一产业向二、三产业转移。其次,三大区域中第一产业的占比依次为:10.6%、5.0%、1.6%,表明苏中、苏南的产业结构重心转移幅度与苏北相比更大。再者,2020 年江苏省三大区域中第三产业占比都超过了其他两类产业,据表2 所示,江苏省各区域中第三产业占比逐年增加,表明目前第三产业为江苏的经济增长提供了主要的驱动力。且历年来苏南的第三产业占比明显高于苏北和苏中,表明苏南第三产业更为发达。

表2 2016 年~2020 年江苏省三大区域中第三产业产值占比(%)

(二)江苏省企业所得税减免现状

实施企业所得税减免政策的重要目标之一就是推动企业创新、增强其综合竞争能力。全省范围看,与促进企业创新直接相关的企业所得税减免政策的针对对象主要可分为高新技术企业和经认定的技术先进型服务企业。对这两类企业主要是通过下调税率或研发费用加计扣除等方式给予优惠。

表3 显示,2016 至2020 年,大型企业和小微型企业的研究与实验发展经费内部支出(以下简称研发经费内部支出)逐年递增且增长幅度大致相同,5 年间二者的增幅分别为49.0%、54.6%,而中型企业研发经费内部支出的增幅更平缓,为24.5%。结果表明,江苏省各类规模企业内部积极投入于创新研发,企业所得税减免对增加企业研发投入产生积极影响。

表3 江苏省企业研究与实验发展经费内部支出情况(亿元)

另一方面,小微型企业的研发经费内部支出与大型企业的差距存在但不明显。大型企业由于资金以及产业规模因而具有明显的创新研发优势,但本身处于弱势的小微型企业却也拥有大规模的研发经费内部支出。从企业所得税减免角度分析,近年来江苏省十分重视助力小微型企业的发展。2016 至2020 年,国家先后三次调整小型微利企业税收优惠政策,2016 年该类企业的实际税率仅为10%,而后4 年间,针对小型微利企业的减税力度不断加大。

(三)区域经济差异下抑制企业所得税效益发挥的因素

1.区域产业结构

从上述产业结构数据看,苏北、苏中地区的产业结构重心正积极向二、三产业转移,且第三产业占比逐年上升。具体表现为苏北、苏中地区的第二产业仍集中于发展劳动密集型产业,第三产业的辐射范围与苏南相比较为狭窄。

例(1)中主语“Adidas”与谓语动词词组“gave birth to”,例(2)中“macroeconomics”则搭配“attempt to answer”,两例均为无灵主语搭配有灵谓语动词。在商务英语中,图片、计算机,公司logo属于非语言的沟通方式,传达某种信息,往往以专有名词的形式来充当无灵主语。

2.交通设施建设

经分析,苏南经济发展向好的重要原因之一是交通设施便利。例如,产品运送方面,涉及需短时间送达或大货量运送的产品时,交通的便利与否就成为影响企业拓展业务,甚至小型微利企业生存的重要因素。

3.地方政府的企业所得税政策

对苏北地区而言,鉴于其自身的区位条件、文化、人力等特点,目前实施的企业所得税优惠看,鼓励企业创新、助力小微型企业发展等。

四、研究方法

主成分分析法是运用线性变换的方式将多个指标化为少数指标,在不丢掉主要信息的前提下,避开变量间信息的重叠,揭示变量变动的主要原因。借助SPSS26.0软件对江苏省企业所得税减免效益进行测算,一方面通过横向对比判断区域经济差异下,企业所得税减免效益的不同;另一方面通过分析五年的数据,进行时间上的纵向比对,使研究结果更全面。

五、主成分分析评价江苏省企业所得税减免效益

(一)指标体系构建

企业所得税减免效益涉及众多行业,鉴于制造业和批发零售业在减免中获得感显著,在指标选取时重点选择这两类行业为调查对象,对生产规模、经营收益、员工就业、生产信心、员工工资进行调查,同时参考江苏省的地区经济水平共计6 个方面11 项指标,以此构建江苏省区域经济差异下的企业所得税减免效益指标体系。

表4 一级指标和二级指标

(二)数据来源

以江苏省13 个地级市为样本,选取2016-2020 年《江苏省统计年鉴》中的相关数据为原始资料。

(三)主成分分析

1.原始数据标准化处理

2.适应性检验

标准化处理后需测算出相关性矩阵以及KMO 值和巴特利特球形度检验结果。结果表明,相关性矩阵中许多数值较大,可以推断数据存在信息上的重叠。同时KMO 值为0.756,大于0.7,表明很适合做主成分分析,巴特利特球形度检验的显著性为0.000,小于0.05,通过显著性检验。以上结果表明数据符合主成分分析的要求。

3.提取主成分

表5 特征值和方差贡献率

特征值代表主成分影响力度的大小,一般可用特征值大于1 作为标准;同时,主成分的累积方差贡献率应不小于85%。主成分需按照这两个标准提取,但信息覆盖率若未达到85%,同时特征值小于1 且接近1,则也要适时将其取作主成分。表中,第一主成分的方差贡献率为83.814%,第二主成分的特征值为0.853,前2 个主成分的累积方差贡献率为91.565%,根据上述原则,故提取前2 个为主成分。

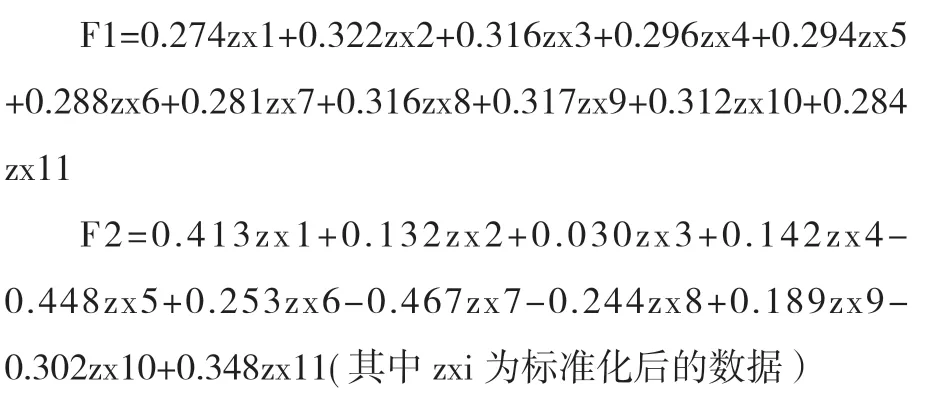

4.确定各主成分表达式和综合主成分表达式

根据主成分的特征值和成分矩阵中的指标系数得出各主成分的表达式,分别为F1、F2。

以各主成分的方差贡献率为权重,确定综合主成分表达式:F=0.83814F1+0.07751F2。

5.计算各主成分得分和综合得分

将标准化处理后的数据代入主成分表达式F1、F2进行计算,得出各主成分得分,将主成分得分代入综合主成分表达式F,得出综合得分。重复以上步骤,得出2016-2020 年江苏省各市综合得分。需要说明的是,综合得分的正负仅代表该市与平均水平的相对位置,并不指该市的企业所得税减免效益水平为正或负。

6.对得分结果的解释

(1)区域经济发展水平

江苏省2016-2020 年企业所得税减免效益的综合评价结果显示:5 年间,苏南5 市中苏州、南京、无锡占据前3 名不曾动摇。

(2)企业创新研发投入

苏南区域中,以苏州为例,2016-2020 年苏州的综合评价得分全部位列第一,分别为:5.94、6.26、6.2、6.3、6.28,均分为6.196,比第二名南京市3.202 的平均分多出近一倍。但从5 年的平均地区生产总值看,苏州市为18028.3 亿元,南京市为12917.1 亿元,二者间差距并没有综合得分表现得如此大,这进一步佐证地区经济差异对综合得分的影响,但可能仍有其他原因扩大了二者间的差距。这可以从苏州的政策实施特点方面分析:一方面,苏州作为省内最早一批中国服务外包示范城市,市内经认定的技术先进型服务企业可最先享受企业所得税优惠政策。另一方面,苏州的工业园区作为国内一流高科技园区吸引了大量高层次的产业项目投入。苏州市人民政府网站公告披露,研发费用加计扣除和高新技术企业减免税已成为企业所得税减免税的主体。同样,苏南区域的其他市,如无锡、常州以及苏中区域中得分最高的南通市也积极建设和宣传本市创新区,以服务全市产业转型升级,精准对接企业的研发需求。由此看出,近年来,所在高分市企业的一大特点就是注重新技术、新产品的研究开发。

(3)营商环境

数据表明,苏北中徐州市的得分历年来在本区域内名列前茅,宿迁市进步最大。宿迁市关于企业所得税的政策实施特点是以企业信用为标准推动营商环境的优化,具体是通过最简化诚信企业的办事流程及时限,使这部分企业及时享受税收政策红利。徐州市即实施更加省时便利的办税业务为营商环境添力。

六、研究建议

(一)加快产业调整升级,鼓励企业研发创新

苏南地区的产业发展成熟,天然形成了企业重视创新研发的倾向,配合企业所得税政策中针对此项的优惠举措,大大鼓励了企业将资金投入到高层次的生产项目中,从而使企业更好的实现技术的更新换代和新产品的规模化生产,苏南地区的企业由此拥有更强的市场竞争能力和适应能力。所以,一方面,苏北、苏中地区政府要积极出台相应政策,加快产业结构的优化升级,另一方面,可以根据各自区位优势,承接部分转移出苏南的高质量产业并借此合理调整产业结构,以配合相关高新技术企业的所得税优惠政策。

(二)加强交通设施建设,优化区域分工合作

产业结构的发展差距问题短期内无法解决,但是通过加强区域间的基础设施建设,尤其是铁路、公路交通的规划落地,更好的助力企业生产发展。加强区域间的合作,向苏南输入苏北的农产品,此外,苏南还可组织企业向苏北、苏中提供科研技术方面的交流与支持,凭借企业所得税有关优惠政策的加持,苏北、苏中企业或将迎来新的发展契机。

猜你喜欢

小天使·四年级语数英综合(2022年4期)2022-04-28

华人时刊(2022年3期)2022-04-26

华人时刊(2022年3期)2022-04-26

矿产勘查(2020年6期)2020-12-25

音乐教育与创作(2019年5期)2019-11-14

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11

地方文化研究(2014年2期)2014-02-27

军事历史(1994年4期)1994-08-20