惠民保的成长烦恼

2023-01-15 08:37朱铭来王本科

财经 2022年24期

朱铭来 王本科

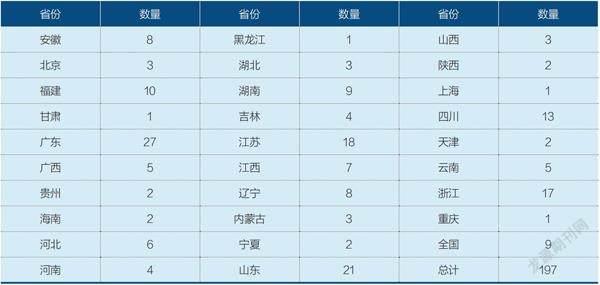

截至2022年6月底,全国各地共推出197款惠民保产品。图/IC

城市普惠型商业医疗保险(下称“惠民保”)于2020年在多地兴起,仅两年已成为减轻居民医疗费用负担、夯实多层次医疗保障体系的有力工具。

作为多层次医疗保障体系的一环,惠民保是衔接基本医疗保险的补充保险,主要是由地方政府相关部门指导或主导、商业保险公司承保、第三方服务商参与运营、群众自愿参保的普惠型医疗保险产品。

惠民保源于深圳市的“重特大疾病补充医疗保险”,其定位是在基本医保和大病保险报销后提供补充保障,主要目的是减轻大病医疗对参保人造成的费用负担。根据笔者统计,截至2022年6月底,全国各地共推出197款惠民保产品(不包括已经停售的产品),另有数据显示,其累计保费规模已经达到205亿元,历年产品的总参保人次约为2亿。

一个关乎民众医疗健康的产品,重在消费者续保情况和未来走向,目前看部分地区惠民保在迅猛发展的背后也存在一系列不容忽视的风险。

自2015年首个项目推出以来,惠民保类产品经过了2020年开始历时两年的爆发阶段,已经在银保监、医保和金融等政府有关部门的引导下逐步转入规范发展阶段。

从地区分布来看,截至2022年6月,面向全国基本医保参保人的惠民保产品9款,面向全省基本医保参保人的省级产品有24款,近130个地市拥有本市基本医保参保人专属的惠民保(参见表1)。

资料来源:根据公开资料结合各地惠民保官方公众号整理。制表:颜斌

具体来看,由于不同地区社会经济环境存在差异,各省市惠民保的发展水平较不均衡,东部沿海地区的产品数量相对更多,其中推出产品最多的省份为惠民保的诞生地广东省,达到了27款,山东省、江苏省和浙江省的惠民保数量也相对较多,均超过了15款,基本实现了全省地市级产品的覆盖。

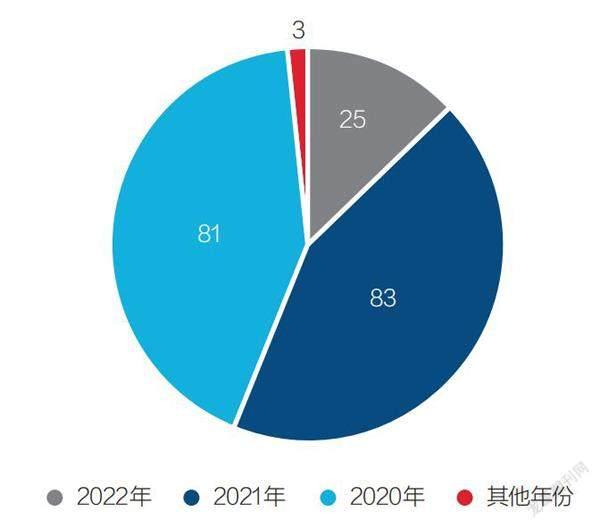

从推出时间来看,2020年和2021年是惠民保产品的爆发期,全国各地平均每年推出80余款产品,2022年以来产品上线的速度趋缓。

同时,受政策驱动和保险公司之间竞争等因素的影响,同一省份推出产品的时间通常较为集中,比如2021年广东省在11月相继推出了5款地市级惠民保。此外,作为投保窗口期通常仅有一两个月的短期健康保险,为了尽可能与基本医保的保障时间接轨,超过40%的惠民保在当年四季度推出,更有相当一部分产品将其保障期限设置为自然年度。

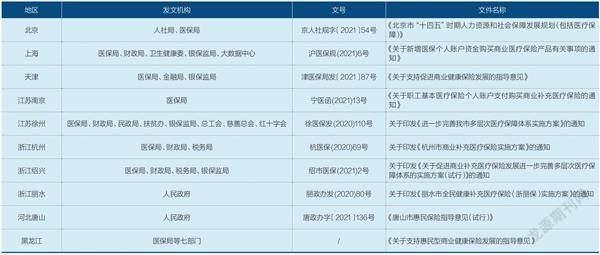

目前,在惠民保项目中政府有关部门的参与程度可以大致分为三种,分别是主导、指导和不参与。

已经推出的197款产品中,有22款属于政府主导,134款产品属于政府指导,在这两种情况下,当地医保局、银保监局、金融局等政府有关部门通常会出台相关政策(参见表2),为保险公司提供基本医保数据、产品开发和推广宣传等方面不同程度的指导、监督和支持,并且在政府主导项目的情况下,惠民保项目的经营主体一般由政府组织招标遴选,政府对产品设计和运营管理等方面的把控力度也相对更大。

资料来源:根据各地政府部门官方网站整理

资料来源:根据各地惠民保官方公众号整理

资料来源:根据慧保天下统计数据、各地惠民保官方公众号资料和2021中国医疗保障统计年鉴整理,其中基本医保人数为2020年数据,惠民保产品参保数据截至2021年底

如浙江省当地政府将惠民保作为推进共同富裕的重要抓手,提出产品设计总体要符合“55298”的要求,即投保率50%以上,投保人员平均年龄50岁以下,赔付人员覆盖面2%以上,资金赔付率90%,续保率80%以上;河北省唐山市政府印发《唐山市惠民保险指导意见(试行)》(唐政办字〔2021〕136号),引导商业保险机构丰富低门槛、广覆盖、强衔接的普惠型商业健康保险产品供给,构筑基本医疗保险与商业健康保险融合发展模式;黑龙江省医保局等七部门发文,提出支持商业保险公司研发推广与基本医疗保险、大病保险紧密衔接的惠民型商业健康保险产品等。

资料来源:根据各地惠民保官方公众号及公开资料整理

参保人员涨幅也反映出惠民保的热度。2020年全国惠民保累计超4000万人参保, 2021年参保人次达到10117万,同比增长近150%,而2022年前两个季度的参保人数约为6000万。

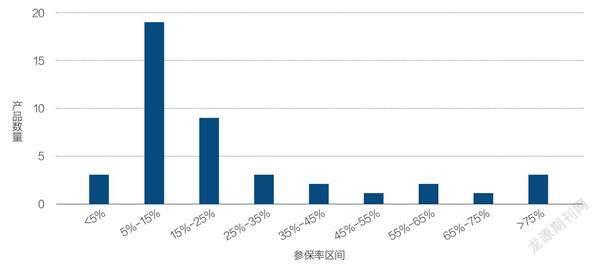

不过,尽管惠民保都是面向当地具有基本医疗保险的参保人,但产品间的表现差异较大,以笔者统计的43款产品为例,所有产品参保率的均值为22.9%,绝大多数产品的参保率在5%-25%之间,参保率最高达到了84.1%,最小仅为1.4%,相差巨大。

其中,浙江省的参保率居于全国前列。根据公开信息,2021年浙江省惠民保的平均参保率为46.89%,总承保人数达到2276万人,占当地基本医保参保人数的40.94%,这可能是由于当地政府对惠民保发展较为重视。

目前公开赔付信息的惠民保极少,几乎均属于政府支持力度较大的产品,其中部分产品还设置了待遇动态调整机制,一旦赔付率无法达到预期要求,便会通过提高报销比例、降低免赔额和扩大特药目录等方式优化惠民保的待遇水平,并对先前出险但符合调整后报销要求的费用进行追偿,因此最终全年赔付率可以达到80%乃至90%以上。但对于政府参与程度有限的产品而言,其赔付率将难以得到保证。

总的来看,保险公司组成共保体进行运营和第三方管理公司参与运营已经成为惠民保的一大特点,在提升项目整体运营稳定性的同时,可以充分发挥各经营主体的专业优势。

根据本文统计,有60%的产品是由两家及两家以上商业保险公司承保运营,共保公司数量最多的产品是河南省的“中原医惠保”,达到了22家;从产品主承保公司的情况来看,有60%为财产险公司,风险综合评级为A级的近29%,超过60%的主承保公司风险综合评级为B级,由中国人民财产保险股份有限公司主承保的产品达到了三分之一;从第三方服务商来看,超过65%的惠民保运营都有第三方服务商参与,更有近20%的产品有两家及两家以上第三方服务商参与运营。

整体而言,惠民保目前尚处于早期的探索和经验积累阶段,由于政府有关部门和保险公司的运营经验不足,发展过程中缺乏规范性文件的指导,产品自身属性存在限制等,部分地区惠民保在迅猛发展的背后面临着一系列不容忽视的风险,对其可持续健康发展带来较大挑战。

首先,参保率偏低且不够稳定。从已公开的信息来看,相当一部分惠民保的参保人数占当地基本医保参保总人数的比率较少。这可能受当地政府支持有限、居民保险意识较弱、宣传推广效果不足和产品设计不合理等因素的影响。

以是否支持个人账户为例,不支持使用个人账户的惠民保的平均参保率仅为10.3%,且平均保费为68.75元,支持使用个人账户平均参保率可高达27.8%,平均保费为117元。

此外,在部分省份还存在“一城多保”、产品统筹层次各异(如某些地区推出面向本县基本医保参保人的惠民保)的情况,这些都会造成参保人群的相对分散。

在参保稳定性方面,作为短期健康险的惠民保无法保证续保,再加上参保人获得感有限、产品价格上升、政府支持力度减弱等原因,部分惠民保的参保人数与首年相比并不理想,甚至被迫延长参保期限。比如茂名市的“茂名市民保”首期参保人数达到了100万,但在第二期下降到了80万左右,青岛“琴岛e保”和上海“沪惠保”第二期的首轮参保人数分别为去年同期的76.3%和87.27%等。

其次,逆向选择问题不容忽视。

惠民保的参保门槛相对较低,不仅对参保人的年龄、职业和健康状况等不设置任何限制,并且绝大多数产品对所有参保人采取统一定价,不会根据参保人的年龄或身体健康的状况分档收费,仅对既往症相关的治疗费用降低赔付比例或不予赔付。这固然有利于惠民保产品“普惠性”的体现,能够在一定程度上吸引更多居民参保,却也更容易引发逆选择,使得部分受年龄、健康和经济状况等因素约束,而不愿或不能加入传统商业健康保险的人群涌入惠民保,大大提高了人均医疗成本。

如2021年广州“穗岁康”60岁以上参保人占比为23%,而当地60岁以上的人口仅占11%,重庆“渝快保”60岁以上参保人占比为30%,但其城市60岁以上人群仅占22%。

在此背景下,考虑到部分惠民保的参保率和保费相对较低,产品总保费覆盖整体赔付支出的难度将进一步提高,运营主体在维护参保人群受益率、待遇公平性和运营可持续性等方面的挑战不容忽视。

再有,政府参与程度难以把握。

作为社商融合发展的全新尝试,惠民保在本质上仍然属于商业健康保险,各地政府普遍缺乏指导其运营的相关经验。考虑到其较高的社会关注度,倘若惠民保在政府参与的情况下出现问题,将极有可能引发政府的舆情风险,最终不利于当地多层次医疗保障体系的建立健全,因此政府部门应当从哪些方面着手、具体参与到何种程度以合理平衡产品的商业性和普惠性,这都是亟待各地探索实践的重要问题。

比如,由于产品赔付率过低会影响参保人的获得感,难以起到切实降低当地居民醫疗费用负担的作用,部分地区的政府部门会对惠民保的年终赔付率提出硬性规定,但此种方式也会在一定程度上给保险公司带来较大的资金压力,可能影响其运营项目的积极性。

惠民保的兴起与政策支持息息相关,政府相关部门的“站台”和“背书”直接影响用户对产品的信任度甚至参保意愿,最终影响产品的参保率。为了推进惠民保发展以完善当地多层次医疗保障体系,政府部门应当充分发挥自身职能优势,既要做好“服务者”,在产品起步亟待支持时“推一推”,也要做好“监督者”,在项目运营有悖普惠时“拉一拉”。

地方政府可从以下几方面着手:

一、在提高参保率的同时优化参保人的年龄结构和整体健康状况:允许使用基本医保个人账户余额为本人和家庭成员进行缴费;鼓励企业、事业单位和城乡集体经济组织为其职工和居民购买惠民保,对相应支出给予一定的税收优惠;联合乡村振兴局、残联、妇联、慈善组织等有关部门和单位,对特殊困难群体进行参保补贴;探索允许“新市民”、已办理安置的异地医保参保人员等群体参保、对青少年予以费率优惠等。

二、政府有关部门应当在明确与市场界限的情况下,为惠民保产品的开发提供支持和指导。

比如医保局可以在保证信息安全的基础上提供必要的数据支持,协助商业保险公司针对本地基本医保政策的待遇水平、居民的医疗费用特征和疾病发病率等情况,持续优化产品方案和定价模型,提高产品开发工作的精准性和合理性。

此外,考虑到部分地区存在“一城多保”的情况,为了实现惠民保的高质量可持续发展,当地医保局、金融局、银保监局等有关部门可以稳步推动产品整合升级,集中优势资源以开发出更适应当地居民保障需求的产品。

三、各地银保监局和保险行业协会应当在现有健康保险监管标准的基础上,进一步提高监管工作的针对性和惩处力度。

首先,要建立健全参与和退出机制,提高保险公司(特别是主承保公司)的准入门槛,明确退出运营的条件和惩处措施等。其次,应当委托第三方审计并指导经营主体定期公开赔付金额、赔付人次、资金结余等关键信息,形成社会各方的监督合力,倒逼产品优化迭代。

最后,为加强对共保体监管的效率,应当指导成员公司强化内部联系,建立激励约束机制,探索将各公司的项目开展状况纳入保险行业风险评级考核、失信惩戒范畴等。

(编辑:王小)

猜你喜欢

文萃报·周五版(2022年14期)2022-04-12

人大建设(2019年11期)2019-05-21

支部建设(2019年36期)2019-02-20

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

Coco薇(2015年1期)2015-08-13

中国卫生(2015年1期)2015-01-22

玩具(2009年10期)2009-11-04

个人电脑(2009年9期)2009-09-14

中学英语之友·中(2008年11期)2008-12-08