同行业经验对并购绩效的影响研究

2023-01-24 13:17侯力赫

湖北社会科学 2022年12期

孙 烨,侯力赫

一、引言

随着产业结构优化与升级战略的深入,并购重组作为实现规模经济与研发创新的重要途径,对企业持续发展与产业良性增长意义重要,并购行为也呈现出行业集聚效应。尽管使用方法和检验区间不同,余瑜和王建琼(2015)[1](p128-132)以及孙烨等(2017)[2](p90-96)学者均验证了我国控制权市场存在着并购浪潮。企业在浪潮中的并购决策是“随波逐流”还是“乘风破浪”决定了并购效果及后续增长能量,对企业的生存和发展有着重大意义。

在并购浪潮之中,企业处于是否以及如何实施并购战略的抉择之中,此时同行业竞争者间的并购行为具有相似性,可以替代本公司无成本地验证并购的风险与收益,巧用同行业并购经验可以规避并购的风险,有效改善并购绩效。[3](p594-634)然而,以往关于组织如何从观测中学习的研究多集中于企业的联结关系,例如关联董事[4](p69-80)或关联股东[5](p4-17)等,Francis 等(2014)[6](p202-215)指出作为并购经验的重要来源,同行业经验学习效果如何还有待深入探究。另外,Muehlfeld 等(2012)[7](p938-964)在研究公司特定经验时发现并购经验学习具有结果依赖性,陈仕华等(2020)[8](p20-36)也发现首次并购失败程度越小的企业后续并购绩效更好,那么,在同行业经验学习中成功和失败经验分别如何影响并购绩效呢?

更进一步,组织特质的差异会引发注意力配置的差异。[9](p687-703)尽管处于同行业的企业所面对的外部环境相似,但是其自身的制度环境、资源配置以及并购经验反馈的不同也会带来企业间的异质性,这势必会影响组织对同行业成功和失败经验的关注与理解,因此有必要进一步分析异质性企业如何分配对同行业成功和失败经验的注意力,以及这如何影响并购经验学习效果,这为本文的研究提供了视角。

本文拟回答以下问题:第一,同行业经验是否是改善并购绩效的“他山之石”?第二,如果同行业经验确实能够促进并购绩效的改善,那么如何巧用这块“他山之石”?不同公司如何分配注意力以实现更有效的学习?第三,公司特有经验与同行业经验间是互为替代还是互相促进的关系?拥有不同经验反馈的公司其学习效果是否有所差异?

本文的研究或在以下方面得到了创新:首先,本文从并购视角检验了观测学习效果,为组织学习理论提供了并购视角的内容;其次,以往对于同行业并购经验的研究多侧重于对经验数量的研究,[6](p202-215)[10](p181-216)[11](p1-25)本文综合考查了经验的数量和质量,丰富了同行业并购经验学习效果的研究;再次,本文将注意力基础观引入对并购经验学习的研究,以解释异质性企业对不同类型经验的学习效果差异,丰富了并购学习的相关理论;最后,鉴于本文的研究结论解释了不同公司对不同类型经验的学习效果差异,这为上市公司如何学习同行业并购经验提供了具体依据。

二、理论分析与假设提出

(一)同行业成功和失败经验对并购绩效的影响

组织学习理论认为,组织能够从以往的行动中总结经验,获得后续绩效改善。[12](p88-115)Levitt 和March(1988)[13](p319-340)进一步指出组织学习是一个“经历—推断—积累”动态的迭代过程,一方面,信息的获取能够帮助企业更好地理解与特定决策相关的知识;另一方面,结果的反馈能够帮助组织纠正错误,不断改善相关决策的流程、惯例和管理水平。

根据组织学习的不同来源,组织既能够从自身不断实践中获得效率的提升,即“干中学”,也能够通过观测其他企业的活动获得行为的改善,即“从观测中学习”。[12](p88-115)从观测中学习是指通过观测其他组织行为以及这些行为带来的后果,对其他组织的行为进行有效的复制和模仿的过程。[14]相同行业企业所处的外部环境相似,其他企业所做的决策以及决策后果更具有借鉴意义,也更容易被模仿,因此同行业企业间的观测学习可以有效帮助公司规避风险、降低试错成本,有助于提升企业战略决策效果。[3](p594-634)并购作为企业重要的外部成长方式,通过对同行业企业并购溢出信息的学习,能够降低企业并购过程中的不确定性,获得绩效的提升。[6](p202-215)[10](p181-216)[11](p1-25)此外,Muehlfeld等(2012)[7](p938-964)指出经验学习具有结果依赖性,成功和失败经验的学习效果并不完全相同。

对同行业成功经验的学习会直接影响企业并购时机的选择、并购过程细节的把控,并间接影响最终的整合阶段。首先,通过观测先行企业的并购行为,可以帮助企业做出正确的并购时机判断。Klasa 和Stegemoller(2007)[15]就指出并购浪潮往往在机会选择集合增加时出现而随着机会选择集合的减少而消失,机遇转瞬即逝,及时追随行业其他企业有效实施战略也能帮助企业更进一步;其次,通过有效感知并复制其成功的并购过程,有助于企业节省时间和试验成本,比如,与成功并购企业选择相同的目标行业或地区、雇佣相同的财务顾问以及采取相同的融资策略等,可以帮助并购企业缩短并购规划时间、实现并购流程的标准化和正确化;最后,通过优化并购前期程序和惯例也能够为后续的整合过程保留更多的财力和资源,最终获得并购绩效的提升。因此,通过观测和学习同行业成功的并购经验能够促进企业并购绩效的提升,据此,提出以下假设:

H1:随着同行业并购成功经验的增加,企业并购绩效也随之增加。

同样地,组织也可以通过对同行业其他公司失败并购的观测,总结失败的教训,降低自身犯错的可能性。但是,并购往往耗时漫长、过程复杂、涉及的相关方较多,由于无法直接接触到其他企业的经验,组织只能够通过观测推断其失败的缘由,因此这种否定式学习更需要积累和总结以挖掘其中的共性,[16](p102-116)当失败经验较少时,组织容易错误估计自身能够成功的能力,盲目进行学习会导致并购绩效的下降,即“邯郸学步”;而当同行业中失败经验逐渐增多时,组织更容易走出误区,归纳出共性问题,避免犯错,[17](p93-107)进而提高自身并购绩效。据此,提出以下假设:

H2:随着同行业并购失败经验的增加,企业并购绩效呈先降低后增加的U型关系。

(二)注意力基础观对同行业经验学习效果的影响

尽管从同行业经验中学习能够带来并购绩效改善,然而,有并购倾向的公司无法获取与并购相关的全部信息,正如Simon[18](p99-118)所指出的,随着时代的发展,真正稀缺的已经从信息转化为对信息的注意力,如何从繁多的决策信息中筛选,将有限的注意力配置在最为关键的信息上,对管理者的决策效率尤为重要。

Ocasio(1997)[19](p187-206)提出了企业注意力基础观,认为企业行为源于企业如何分配和管理决策者的注意力,将注意力配置定义为决策者将自己的时间和精力用来关注、编码、解释并聚焦于组织的议题(机会和威胁)和答案(规划、惯例和流程)的过程,而对议题和答案的注意力既取决于管理者的个人特质,也源自环境的刺激。企业的外部环境如市场环境、宏观政策等会影响到注意力的焦点,同时企业内部的组织结构、资源情况、惯例流程等也会影响注意力的聚焦。Barreto(2013)[9](p687-703)进一步指出即使是在相同的环境中,企业异质性也会带来注意力的差异化,即不同企业对相同事件的关注度也不完全相同。

因此,具体到并购经验学习,鉴于接收和处理信息的能力有限,即使处于相同行业,拥有相同的外部环境,组织也会根据其自身特征有所选择地关注不同的并购事件。公司内部的股权性质和资源基础等企业特征的差异会带来组织对于同行业并购经验关注的差异,进而引发不同的学习效果。

股权性质的影响。国有企业和非国有企业之间的制度差异决定了其不同的使命、资源和行动,不同的制度逻辑也导致了注意力视角的差异。[20](p42-50)对于国有企业而言,一方面,国有企业与政府之间的依赖关系更强,[21](p92-103)政策倾斜使得国有企业在获得信贷、税收优惠以及政府补助等方面具备优势,因此在相同环境下国有企业所能获得的资源更为丰富、所需承担的风险更小,因此其会更关注成功经验;另一方面,国有企业的投资决策也会受到更多的政府干预,对并购成功的期望值也会更大,因此也会更加关注同行业的成功经验。而对于非国有企业,其行为完全是市场选择,因此非国有企业会更加关注利益最大化,所以非国有企业对同行业内的成功和失败经验均会予以关注。更进一步,由于非国有企业承担风险更大、面对不确定性环境时的敏感性更高,因此相较于成功经验,其从失败经验中学习的效果更好。据此,提出以下假设:

H3:相比于非国有企业,国有企业更倾向于从成功经验中学习。

H4:相比于国有企业,非国有企业更倾向于从失败经验中学习。

资源基础的影响。资源基础的差异会带来其对行业内发生的并购行为的看法和重视程度的差异,给予相同的并购经验不同的注意力。对于资源劣势的企业而言,其在信息获取能力和风险承担能力方面均更弱。从信息获取能力方面,处于资源劣势的企业公司规模更小,自身资源有限,所以能够获取信息的渠道更少,获得信息的可选择性和价值性更弱,更多地需要从外部获取资源和信息。[22](p259-268)当公司自身所拥有的信息较少时,其更倾向于从行业内溢出的信息中学习获得绩效改善。[6](p202-215)[10](p181-216)[11](p1-25)从风险承担能力方面,资源有限也会导致企业在并购的投入和整合阶段需要承担的风险更大,同时试错成本也更高。所以,对同行业经验的关注和学习能够有效帮助资源基础较差的企业更好地进行并购。相反,对于资源优势的企业,其获取信息的渠道更为丰富、信息的价值和质量也更高,甚至其行为决策本身也是一种信息资源,所以,具有资源优势的企业从行业并购经验中学习的倾向更小,能够获得的有效信息也更少。具体而言,相比于资源基础较好的企业,资源基础较弱的企业更会关注同行业经验并获得绩效的提升。据此,提出以下假设:

H5:相比于资源基础较好的企业,资源基础较弱的企业更能从同行业成功和失败经验中学习。

三、研究设计

(一)样本选取

本文使用的公司并购、公司财务和公司治理数据均来自国泰安(CSMAR)数据库。选取2004—2020 年间的沪深A 股上市公司的并购数据。并购样本筛选原则如下:1.剔除ST 或ST*的公司;2.剔除交易失败的主并方;3.剔除并购类型为资产剥离、资产置换、债务重组和股份回购的交易;4.剔除金融行业的公司;5.剔除交易金额小于100 万元的样本;6.鉴于本文分析经营绩效的影响,参考Song等(2007)[23]和吴超鹏等(2008)[24](p126-133,p188)每家并购公司每年仅保留一笔交易;7.剔除资产为0 和股权异常值,剔除其他变量有缺失的数据,并对连续型变量进行前后1%缩尾处理。最终获得2 396 家公司5 721个观测值的样本。

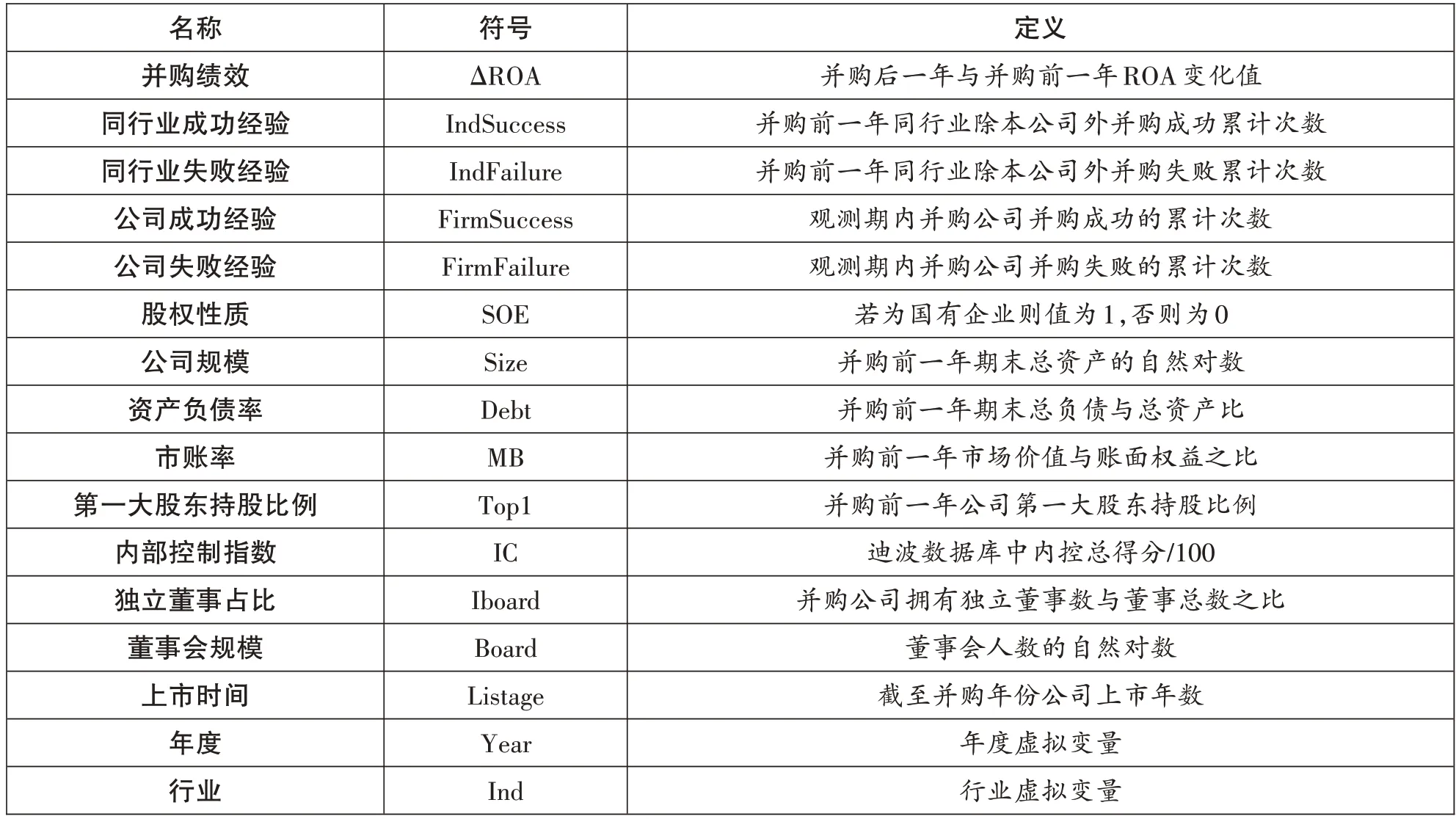

(二)变量定义

1.被解释变量

并购绩效(ρROA):按照Zollo和Singh(2004)[25](p1233-1256)以及Cai和Sevilir(2012),[26](p327-349)本文使用总资产收益率衡量并购经营绩效,具体做法使用并购宣告日所在年份前后一年并购绩效的差值衡量。

2.解释变量

参考Madsen 和Desai(2010),[27](p451-476)本文分别对并购公司所处行业发生并购成功和失败的次数进行累计。首先,对并购成功和失败进行界定,Barkema 和Schijven(2008)[3](p594-634)以 及Renneboog和Vansteenkiste(2019)[28](p650-699)均认为并购是否成功取决于其并购后的整合效率,因此本文将并购成功和失败定义为其并购后绩效是否发生改善,即并购前后绩效差值是否大于0。其次,参照Yang和Hy‐land(2006)[29](p381-399)以及万良勇等(2016),[30](p40-50)本文选取发生并购前1 年的同行业累计经验。最后,按照证监会2012 年《上市公司行业分类指引》行业二级代码划分相同行业。

具体定义如下:同行业成功经验(INDSUC‐CESS)是指并购发生前1 年同行业除本公司外发生并购成功的累计次数;同行业失败经验(INDFAIL‐URE)是指并购发生前1 年同行业除本公司外发生并购失败的累计次数。

3.分组变量

股权性质(SOE):若并购公司为国有公司则值为1,否则为0。

资源基础:资源基础可以衡量组织获取外部信息的能力,[22](p259-268)使用公司规模衡量。具体做法,按照公司规模与样本各行业年度内公司规模均值的大小划分为两组,即资源基础较好(公司规模大于等于行业均值)组和资源基础较差(公司规模小于行业均值)组。

其他控制变量见表1。

表1 变量定义表

(三)模型设定

为检验本文提出的假设,本文构建一下计量模型:

其中,ΔROAi,t表示并购绩效;INDSUCCESSi,t-1和INDFAILUREi,t-1分别表示同行业成功和失败经验,并根据需要加入二次项进行回归;CONTROLSj,i,t-1表示控制变量;μt和πi分别表示年度和行业固定效应,并在公司层面进行了CLUSTER调整,εi,t表示截距项。

四、实证结果分析

(一)描述性统计

表2展示了本文研究变量的描述性统计。由表2 所示,被解释变量并购绩效的均值为-0.012,这表明大多数企业的并购活动并未达到预期效果,因此如何学习以获得并购成功显得尤为重要。解释变量同行业成功经验的均值(10.236)小于失败经验均值(14.535),也表明了行业中并购失败的样本更多,而其最大值分别为成功经验44,失败经验61,表明有充分的同行业经验可供借鉴。控制变量中,自身并购成功和失败经验的均值分别为1.039 和1.435,表明大多数公司拥有多次并购经验,因此有必要对自身经验和同行业经验学习效果进行对比分析。另外表2 的最后一列列出了各变量的VIF 值,均远小于10,可以排除共线性问题。

(二)回归结果

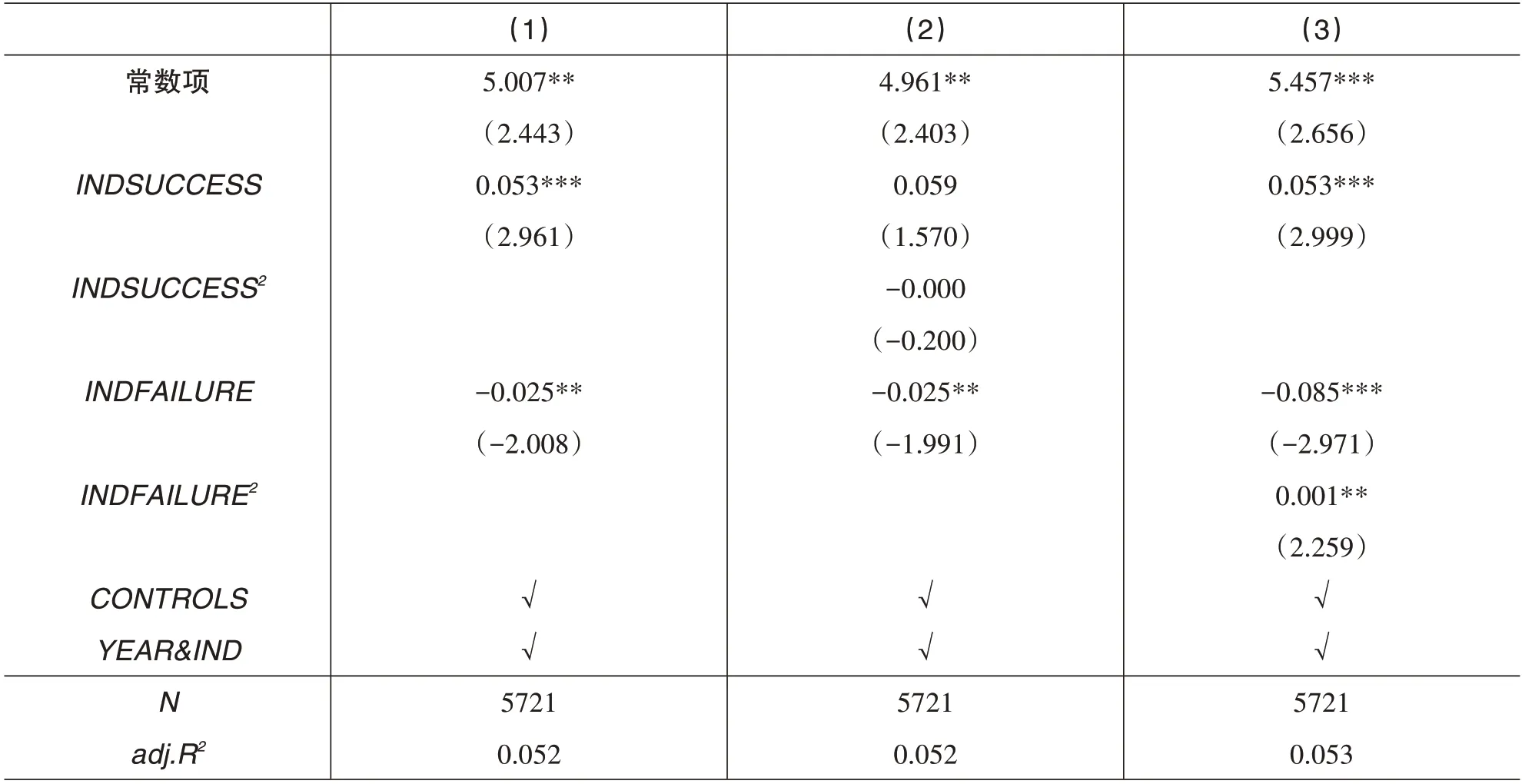

为检验假设H1 和H2,本文将同行业成功经验和失败经验及其二次项纳入方程进行了回归,结果如表3 所示。列(1)展示了同行业成功经验对绩效的影响,结果表明,同行业成功经验对并购绩效为线性正向促进关系,同行业并购经验每增加一次,公司并购绩效会增加0.053%。列(2)将成功经验的二次项纳入方程,结果不显著,表明同行业成功经验的作用是线性正向的,本文假设H1得证。

表3 同行业成功和失败经验对并购绩效影响

列(3)将失败经验的二次项纳入方程,实证结果表明,失败经验对并购绩效的影响并不是非线性的。为确定U 型关系,参照Lind 和Mehlum(2010)[31](p109-118)以及刘林青和陈紫若(2020)[32](p1139-1149)的三个步骤,具体操作过程如下:首先,同行业失败经验二次项的系数显著为正;其次,检验曲线两端的斜率是否陡峭;左侧斜率在1%水平上显著为负(取值-0.085),右侧斜率在10%的水平上显著为正(取值0.049),整体为U 型的P值为0.084;最后,本文计算了曲线的极值点,为38.611,根据表2 描述性统计的结果,失败经验的最大值为61,最小值为0,因此其极值点在取值区间内;因此可以判定同行业失败经验对并购绩效的影响是先下降后上升的正U型,假设H2得到了支持。

表2 变量间描述性统计表

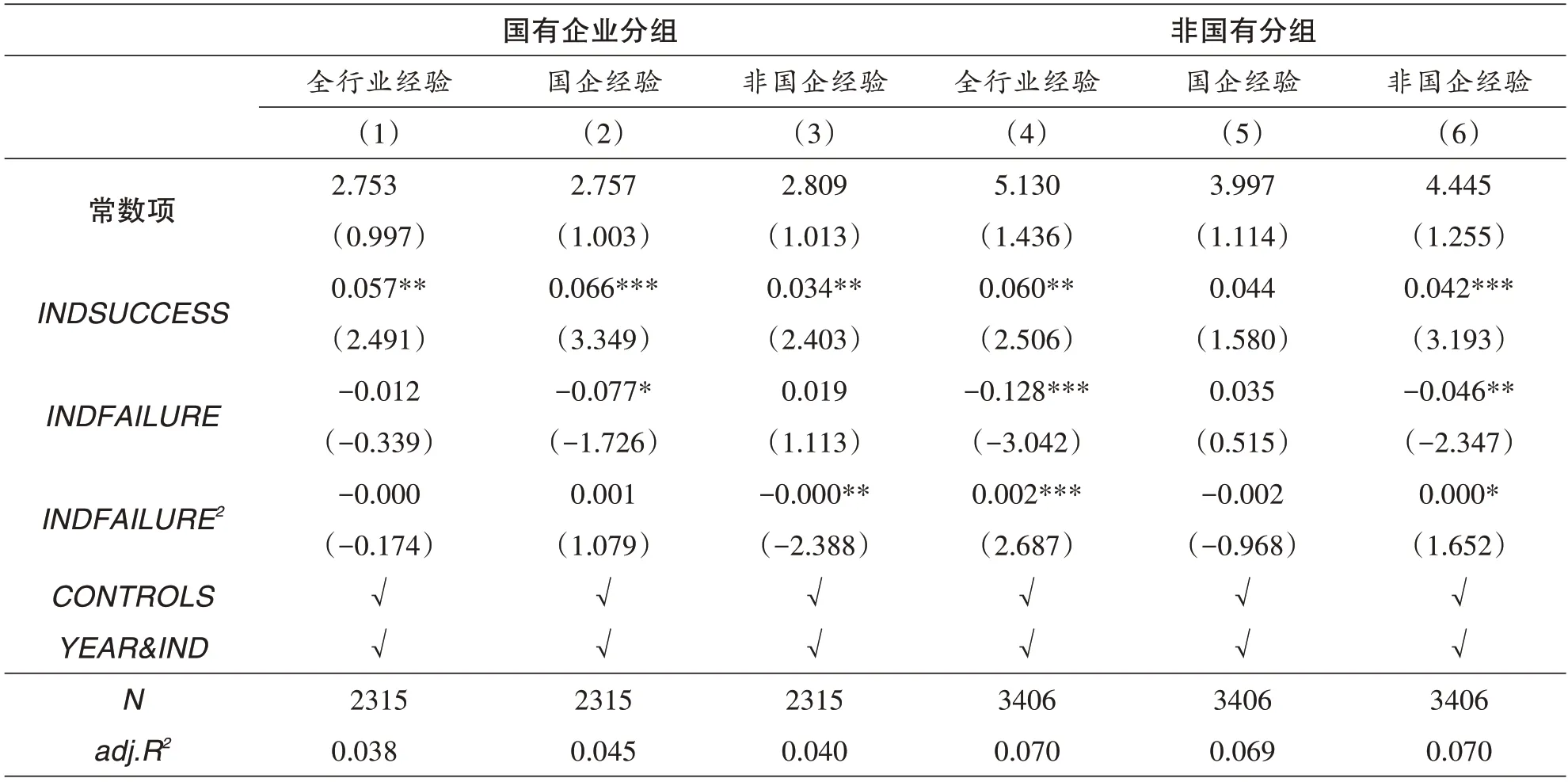

为探究企业异质性对同行业经验学习效果的影响,本文分别按照股权性质和资源基础差异进行了分组回归。表4展示了股权性质对同行业经验与并购绩效间关系的影响。列(1)和列(4)分别展示了同行业成功和失败经验对国有企业和非国有企业并购绩效的影响,由列(1)所示,国有企业从同行业成功经验中学习能够获得绩效的提升,且在5%水平上显著,而同行业失败经验则无影响,这与假设H3 一致,即由于国有企业资源优势和政治身份,其会更关注同行业成功的并购经验,并获得借鉴。列(4)则表明,非国有企业既能从成功经验中受益又能从失败并购中受益,而比较成功经验和失败经验的系数与显著性,同行业每多产生一次并购成功的经验会带来并购绩效0.060%的提升,在5%水平上显著,而失败经验需要通过累积才能带来并购绩效的改善,在1%水平上显著,因此非国有企业更能够从同行业经验中学习,当注意力有限时,其从失败经验中学习效果更好,假设H4 也得到了印证。从列(1)和列(4)对比分析来看,非国有企业分组回归结果的解释力度(R2为0.070)大于经验对于国有企业组的解释力度(R2为0.038),即同行业经验对非国有企业并购绩效改善的解释效果更好。

表4 股权性质对同行业经验与并购绩效间关系的影响

鉴于国有企业和非国有企业对并购经验的关注度确实存在差异,本文进一步对并购经验进行细分,按照经验所属行业内公司的股权性质划分为国有企业的成功及失败经验和非国有企业的成功及失败经验,并进行分组回归。列(2)和列(3)分别展示了国有企业经验和非国有企业经验对国有企业并购绩效的影响,结果表明国有企业既能从国有企业成功经验中学习也能从非国有企业成功经验中学习,再次印证了假设H3。列(5)和列(6)的结果则表明非国有企业能够充分学习非国有企业的成功和失败经验,假设H4 也依然得到支持。此外,列(2)中的国有企业成功经验的系数要大于列(3)中非国有企业成功经验的系数,同时解释效果(R20.045>0.040)也更好,这表明国有企业从国有企业的经验中学习的效果更好;非国有企业从同属性的企业中学习的成功和失败经验均能带来绩效提升,而不同属性的经验则不能转化为绩效的改善,这也与以往经验转移研究的结论一致,即相似企业具有相同的制度逻辑,经验更具有同质性,学习的效果也会更好。[30](p40-50)[33](p36-47)

表5展示了资源基础对同行业经验学习效果的影响。由回归结果可知,当公司资源基础较好时,从行业成功经验和失败经验中学习均不能获得并购绩效的改善。而当公司资源基础较差时,同行业成功经验和失败经验学习均会显著改善公司并购绩效。这与假设H5 的分析一致,资源基础更好的公司获取信息的途径更为丰富,而资源基础差的公司则更需要从同行业竞争公司的行为和结果中获取需要的信息,因此其更倾向于从同行业经验中学习。

表5 资源基础对同行业经验与并购绩效间关系的影响

此外,本文进一步分析资源基础较差的企业同行业经验学习的来源,将同行业成功和失败经验再次细分为资源基础较好的公司的成功和失败经验以及资源基础较差的公司的成功和失败经验,结果如列(3)和列(4)所示,资源基础较差的公司会更为关注同行业中资源较好的公司的成功的并购行为,学习其成功的经验,因为对于同行业公司而言,资源基础更具优势公司的行业地位更高,往往也能够获得更多的信息资源、获得的信息也更具价值,其成功的并购是行业的风向标,资源劣势企业更倾向于模仿优势企业的成功并购行为以获得绩效改善,本文的结果也印证了这一结论;[34](p128-142)而对于与自身资源条件类似的公司则既会关注其成功经验,也会注重对其失败经验的借鉴,因为资源基础相似的公司经验具有同质性,更容易被理解、吸收和利用,对成功和失败经验的学习也更有借鉴意义,促进绩效改善。[30](p40-50)[33](p36-47)

(三)稳健性分析

为确保本文回归结果的稳健性,本文替换并购成功与失败的测度变量。参照王宛秋和刘璐琳(2015)的做法,[35](p150-160)本文使用并购前后总资产收益率(ROE)的差值衡量并购结果,重新计算成功和失败经验进行回归,结果如表6所示,回归结果仍显著。

(四)进一步研究

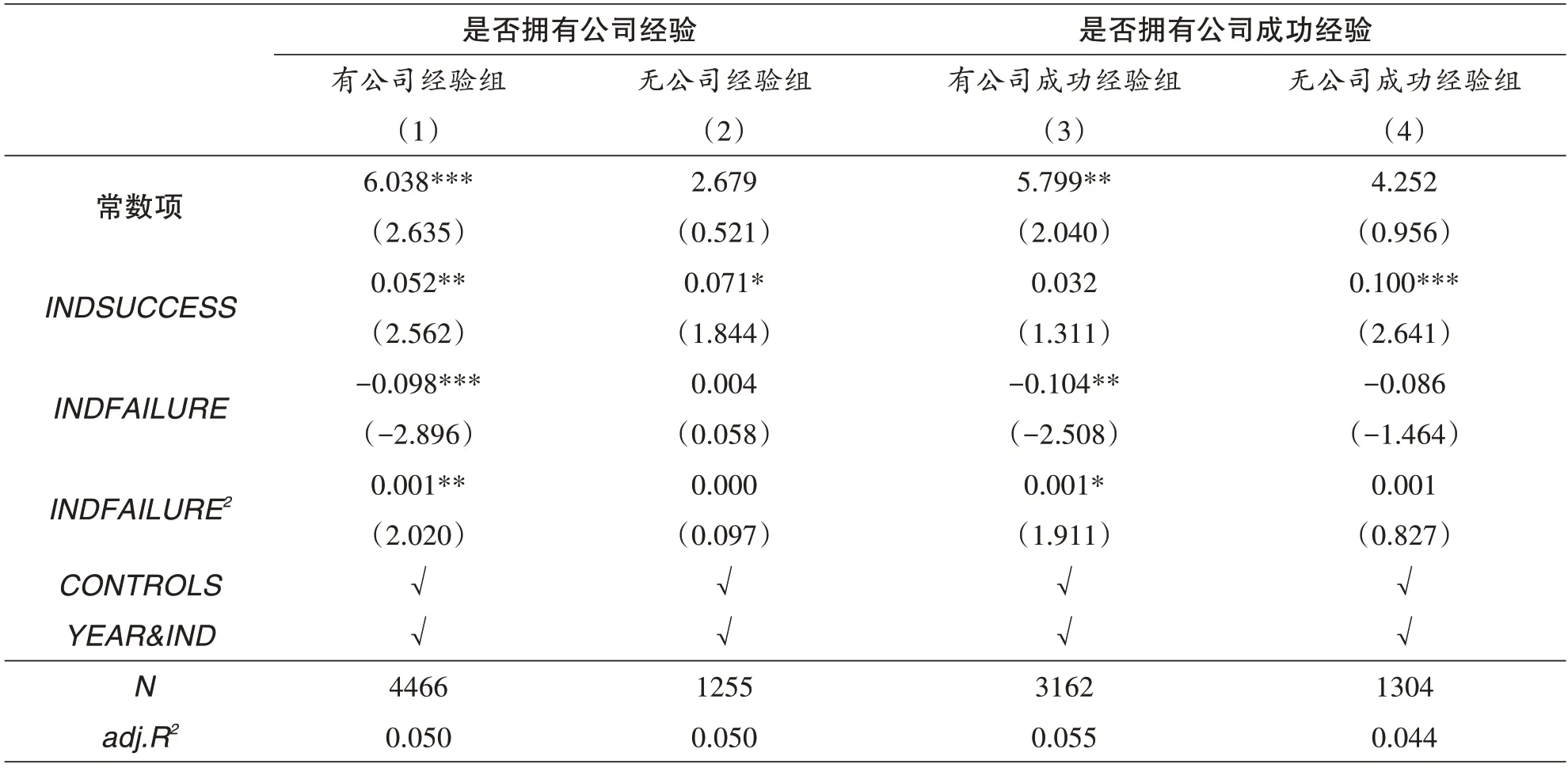

本文已经探究了同行业经验学习效果,控制了公司特有经验,本文进一步探究自身经验和同行业经验间关系。部分学者认为观测学习是源于信息获取,即当公司自身经验不足时,从行业经验中学习能够促进其对并购的理解,更好地实施并购。[30](p40-50)另一部分学者则认为,经验转移并不容易,因此自身具有经验的公司随着经验的累积其并购能力也会得到提高,[36]这也会带来对外部获取经验理解能力的提升,因此学习效果可能也会更好。本文首先将样本按照是否具有公司并购经验进行分组,结果如表7 列(1)和列(2)所示。结果支持了第二种观点,即公司并购经验与同行业并购经验是相互促进的关系,当并购公司自身具有经验时,其外部经验的学习能力更强,学习效果更好。

表7 公司经验与同行业经验间关系探究

更进一步,组织以往行为决策以及决策的反馈结果中积累的经验可能会塑造组织的注意力视角,不同的结果反馈可能会带来组织配置方向的差异,导致组织行为的差异(张明等,2018),[37](p189-208)因此以往并购的不同结果也会导致组织对外部并购的注意力差异。当组织拥有成功经验时,成功可能会带来并购思维的惯性和过度自信,[27](p451-476)因此此时同行业的失败经验会激发组织不断地学习,避免失败。而当组织没有成功经验时,对外部并购成功案例的学习可以降低本公司的试错成本,有效提高绩效。本文对拥有公司经验的样本按照公司是否拥有成功经验进行进一步细分,结果表明,当公司拥有成功经验时,其更倾向于从同行业失败经验中学习,避免犯错;而当公司没有成功经验时,其从同行业成功经验中学习能够获得并购知识有利于并购绩效提高。

五、结论

从观测中学习是组织学习的重要来源,其在企业实施并购战略时也发挥着重要作用。本文深入探究同行业经验的数量和质量如何影响并购绩效,并基于注意力基础观视角分析异质性企业如何更为有效地进行学习。通过对2004—2020 年间A 股上市公司并购数据的回归,本文发现:(一)同行业经验会促进并购绩效的提升,具体地,随着同行业并购成功经验增加,公司并购绩效也会随之提升;而随着同行业并购失败经验的增加,公司并购绩效呈现出先下降后增加的U 型变化。(二)企业异质性会影响同行业经验学习效果,国有企业更倾向于从成功经验中学习,而非国有企业从失败经验中学习的效果更好;资源基础较弱的公司更能从观测同行业并购成功和失败经验中学习。(三)公司特有经验与行业经验为互相促进关系,当公司拥有特定经验时,其从行业经验中学习的效果更好;更进一步,拥有成功经验公司更能从同行业失败经验中学习,而没有成功经验时其更能从同行业成功经验中学习。

本文研究结果有以下启示:第一,实证结果表明,观测同行业竞争者的行为是能够促进自身并购效果提升的,因此有必要对同行业经验进行学习;第二,以往研究多强调失败经验的学习,本文结果发现同行业成功和失败经验均具有溢出效应,甚至成功经验的学习效果更为直接,因此不应忽视对成功经验的学习,至少给予成功和失败经验同样的重视;第三,本文的结果验证了企业注意力差别,尽管组织所处的外部环境相似,但是不同的制度环境、资源配置和经验反馈导致了其学习能力和并购能力的差异,因此应重视对注意力的分配,根据企业特征对同行业成功经验和失败经验有所侧重,以达到“他山之石,可以攻玉”的效果。

本文研究也存在一些局限。第一,尽管本文使用注意力基础观来解释不同企业经验学习效果的差异,但是并没有直接使用到相应测度,鉴于注意力基础观理论仅出现二十多年,相应测度还有待挖掘,后续可以继续深入研究。第二,本文研究了公司的非关联关系的外部学习,即直接观测行业经验是否会改善绩效,后续可以对外部学习渠道的差异进行比较分析,探究何种经验在何种环境下学习更为有效。

猜你喜欢

中国教育信息化·高教职教(2022年4期)2022-05-13

民族文汇(2022年14期)2022-05-10

课程教育研究(2021年10期)2021-04-13

少先队活动(2020年8期)2020-09-11

少先队活动(2020年7期)2020-08-14

作文大王·笑话大王(2019年8期)2019-09-09

中国煤层气(2019年2期)2019-08-27

中国化肥信息(2019年5期)2019-06-25

投资有道(2018年8期)2018-08-22

科学与财富(2018年7期)2018-05-21