2022年四季度长江航运景气指数调查报告

2023-03-13 07:29方亚坤冯新双

中国水运 2023年2期

方亚坤,冯新双

(长江航运发展研究中心,湖北 武汉 430000)

2022年四季度,在新冠疫情、地缘政治冲突以及货币政策趋紧等多重因素冲击下,制造业收缩压力加大,消费生产和投资下降,世界主要国家面临不同程度通胀压力,全球经济呈缓慢下行态势。国内疫情点多面广频发,市场活跃度下降,企业生产经营活动总体放缓,我国疫情防控政策优化调整,积极扩大内需,大力提振市场信心,推动稳经济一揽子政策措施落地见效,加快实施新型基建、绿色经济、数字经济转型项目,巩固经济企稳基础、促进企稳回升。GDP 同比增长2.9%,较上季度增速下降1.0 个百分点。我国综合PMI 产出指数季度平均值为46.2%,较上季度下降10.6 个百分点,其中,制造业PMI 指数季度平均值为48.1%,较上季度下降2.8个百分点。长江干线水位持续下降,较往年提早进入枯水期,流域工业、制造业生产经营活动放缓,煤炭、金属矿石运输需求收缩,长三角市场基建等重大项目建设,矿建材料需求回补明显。沿江地区商贸企业积极赴海外开拓市场,外贸增长新动能持续释放,长江干线外贸集装箱吞吐量较上季度小幅上升。长江省际旅游客船基本全部停航,仅国庆期间开班了少数航次,客运量较上季度大幅减少。同时,燃油成本、人力成本处于高位,整体运价水平较上季度下滑,企业盈利能力下降。

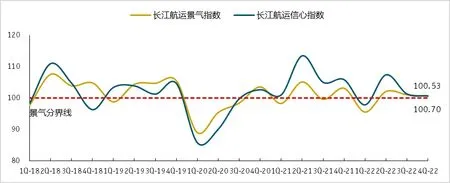

长江航运景气状况和港航信心指数略微下跌。四季度,长江航运景气指数为100.53 点,信心指数为100.70 点,较上季度分别下降0.53 点、0.60 点,均处于临界区。

长江航运景气指数、信心指数走势如图1所示。累计景气指数和累计信心指数走势如图2所示。

图1 长江航运景气指数和信心指数走势图

1 2022年四季度长江航运景气状况有所下跌

分类景气状况:四季度,港口企业、航运企业景气指数分别为101.11 点、99.32 点,较上季度分别上升0.26点、下降3.02 点,分别处于景气区、临界区。

图2 港口企业与航运企业景气指数走势图

区域景气状况:四季度,上、中、下游企业景气指数分别为98.67 点、99.72 点、103.31 点,较上季度分别下降2.01 点、下降0.74 点、上升1.85 点,分别处于不景气区、临界区、景气区。

分区域景气指数走势如图3所示。

图3 分区域景气指数走势图

客货运景气状况:四季度,客运景气指数为92.45点,较上季度下降11.86 点,回落至不景气区;货运景气指数为100.03 点,较上季度下降0.59 点,处于临界区。按货类分,干散货、液体散货、集装箱、载货汽车滚装运输景气指数分别为101.86 点、98.79 点、99.96 点、98.54 点,较上季度分别下降0.32 点、上升1.44 点、下降1.42 点、下降2.43 点,分别处于景气区、不景气区、临界区、不景气区。

客运、货运景气指数走势如图4所示。

图4 客运与货运景气指数走势图

干散货、液体散货、集装箱、滚装运输景气指数走势如图5所示。

图5 干散货、液体散货、集装箱及滚装运输景气指数走势图

内外贸运输景气状况:四季度,内贸运输景气指数99.31 点,较上季度下降11.74 点,处于临界区;外贸运输景气指数101.74 点,较上季度上升11.06 点,处于景气区。

内贸、外贸运输景气指数走势如图6所示。

图6 内贸、外贸运输景气指数走势图

港航企业主要景气观察指标:四季度,港航企业业务量、资产利润率均有所下滑,主要观测指标多数处于不景气区,详见“2022年四季度长江航运景气指标汇总表”。

2022年四季度长江航运景气指数汇总表

2 2023年一季度长江航运景气状况下跌

一季度,欧美国家可能货币政策和财政政策进一步紧缩,国际贸易金融竞争复杂化,全球经济维持低速增长。国内疫情防控持续优化,社会运行恢复常态,各项政策效果持续显现,着力扩投资促消费,更大力度吸引和利用外资,推动重点领域和大宗商品消费持续恢复,经济将会迎来恢复性增长。长江流域地区工业生产活动呈季节性弱势,金属矿石、煤炭运输需求不足,重点加大新型基础设施建设投入,推进项目储备。港航企业新业态新模式投资活动逐渐活跃,投资信心增强。春节人员流动较往年增多,客流量显著增长,旅游消费需求将得到释放。预计2023年一季度长江航运景气指数、信心指数分别为98.92 点、103.57 点,较本季度分别下降1.61 点、上升2.87 点,分别处于不景气区、景气区。

通过提早覆膜时间,使得作物非生育期和生长期根层盐分降低,创造作物适宜生长的淡盐微环境,能满足作物出苗及生长所需的土壤低盐条件。该技术为中重度盐碱地盐碱改良、脱盐种植找出了一项新的有效途径,为河套灌区盐渍化土壤的高效利用提供了适宜的种植新模式,对盐碱地种植向日葵提供了新的思路和实践指导意义。由于中重度盐碱地一般地下水位高而易早春潮塌,为了防止早春土壤潮塌而覆膜难以实施,应遵循尽早(上年秋或早春表土刚解冻)进行田间覆膜的原则进行田间操作。上一年秋季覆膜,增大被牲畜和大风损坏的风险,应注意及时修补破损地膜。

2023年一季度港口企业景气指数预计为100.59点,处于临界区;航运企业景气指数预计为95.97 点,处于不景气区。上、中、下游航运景气指数分别为100.14 点、101.33点、95.49点,分别处于临界区、景气区、不景气区。

2023年一季度客运、货运景气指数预计分别为97.61 点、98.05 点,均处于不景气区。干散货运输景气指数99.08 点,处于临界区,液体散货集装箱、载货汽车滚装运输景气指数分别为97.93 点、97.63、97.86 点,均处于不景气区。预计2023年一季度港航企业经营状况难以明显改善,主要观测指标多数下落。

编制说明

长江航运景气指数是根据企业家对本企业当前生产经营的定性指标或定量指标的判断信息,通过扩散指数方法加工汇总,综合反映长江航运行业经济发展状态与趋势的综合指标。

景气指数以100 点为临界点,在50-150 点的范围内上下波动,划定99-101 点为临界区,101 点以上为景气区,99 点以下为不景气区。当指数大于100 点时,表明上升的指标占据上风,表示长江航运经济处于扩张状态,经济形势趋于上升或改善,指数值越高,景气程度越好,125点以上为良好景气区。当指数低于100点时,表明下降的指标占据上风,表示长江航运经济处于收缩状态,经济形势趋于下降或恶化,指数值越低,景气程度越差,75 点以下为深度不景气区。

长江航运信心指数是根据企业家对当前长江航运行业总体经济发展状况的判断及对未来走势的预期而编制的,它反映企业家对长江航运宏观经济形势的感受与信心。

长江航运景气指数于2004年开始运行,季度结束后20 天内发布。2019年完成了景气指数技术升级,主要优化了景气观察指标,统一了定性判断标准,考虑了季节调整因子。2021年2 季度开始试运行新技术方案,将适时推出经季节调整后的指数。调查观测点现有62家港航企业,其中港口企业25 家,航运企业37 家。设有10 个观察指标,指标名称及注释如下:

(1)业务量:报告期内经水路装卸作业的货物总量,或报告期内企业实际承运的货物重量。

(2)资产收入率:报告期内企业主营业务收入与上一年度总资产比值。其中,主营业务收入指报告期内港口企业从事企业装卸、仓储生产等主要经营活动所取得的营业收入,或报告期内运输企业从事货运承运、船舶代理、货物代理等所取得的营业收入。

(3)业务收费价格:报告期内港口企业向货主或承运的船公司收取的装卸作业费用,或航运企业向货主收取的运输费用。

(4)资产利润率:报告期内企业净利润(扣非税后)与上一年度总资产比值。其中,净利润(扣非税后)指报告期内企业当期扣除非经常损益后的利润总额减去所得税后的金额,即企业的扣非税后利润。

(5)货款拖欠:航运企业主要指运费拖欠,截止报告期,航运企业应收运费或其他费用的累计之和。港口企业主要指装卸费拖欠,截止报告期,港口企业应收装卸费或其他费用的累计之和。

(6)劳动力需求:企业对劳动力需求程度的指标,为定性判断。

(7)船产量:报告期内企业单位船舶运力产生的货运量或周转量,等于每季度货运量或周转量总量除以投入船舶运力。

(8)泊位利用率:报告期内码头泊位的作业时间占码头泊位日历时间的比重。

(9)固定资产投资:报告期内财务实际出资额,而非项目投资总额。

(10)资产负债率:报告期内企业的负债总额与资产总额的比值。

猜你喜欢

今日农业(2022年14期)2022-09-15

国际太空(2022年2期)2022-03-15

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20