客户集中度对注册会计师审计收费的影响

2023-03-16 00:42殷红

经济研究导刊 2023年4期

殷红

摘 要:以2007—2019年沪深A股上市公司为研究对象,实证检验公司客户集中度对审计收费的影响。研究发现,公司客户集中度对审计收费具有显著负向影响。进一步研究表明,公司产权性质、机构投资者持股比例与市场竞争地位对公司客户集中度与审计收费之间的关系具有显著的调节作用,其中国有企业、机构投资者持股比例较高的公司以及市场占有率较高的公司的客户集中度对审计收费的负向影响较大。研究结论丰富了对审计收费影响因素研究的成果,对投资者、上市公司和会计师事务所具有一定的借鉴作用。

关键词:客户集中度;审计收费;产权性质;机构投资者持股;市场竞争地位

中图分类号:F233 文献标志码:A 文章编号:1673-291X(2023)04-0099-04

引言

我国上市公司普遍存在对大客户的依赖,大客户对公司的经营风险、投融资决策以及现金持有等都具有显著影响(王迪,等,2016;江伟,等,2017;刘端,等,2017)。审计风险是影响审计收费的重要因素之一,那么,客户集中度是否会通过影响审计师对被审计单位风险的判断进而影响到审计收费呢?这是本文试图回答的主要问题。本文以2007—2019年A股上市公司作为研究对象,实证考察客户集中度对注册会计师审计收费的影响。研究发现,公司客户集中度越高,审计收费越低。进一步研究表明,公司产权性质、机构投资者持股比例与市场竞争地位增强了客户集中度與审计收费之间的负向关系。审计师将高集中度的国有企业、机构投资者持股比例较高的公司以及市场占有率较高的公司评估为低风险公司,索取较低的审计收费。

本文的研究结论具有一定的理论意义和现实意义。首先,本文从客户集中度这一视角,考察公司特征对审计收费的影响,丰富了审计收费影响因素的研究。其次,本文探讨了公司产权结构和治理机构对客户集中度与审计收费之间关系的影响,拓宽了客户集中度的经济后果方面的文献。最后,本文的研究结论对上市公司优化供应链管理具有一定启发作用,对会计师事务所完善审计收费制度也具有一定借鉴价值。

一、理论分析与研究假设

较高的客户集中度有助于供应链的整合与稳定。研究表明,拥有大客户的公司收益越高,盈余的持续性越强(程敏英,等,2019)。随着客户集中度的提高,公司的交易成本较低、运营效率提高。其次,大客户更有动力对公司的生产运营进行持续监督,提升公司的竞争力。再者,公司与大客户的联系更紧密,存货管理效率较高,资金回收速度较快,广告费用较低。

审计收费的影响因素大致可以分为两类,一是审计过程中投入的资源即审计成本,二是审计师对审计风险的判断即风险溢价。公司的客户集中度通过影响这两类因素而影响审计收费。首先,高集中度的公司在大客户的监督下,收益稳定性较好,信息披露较及时,会计稳健性较强。其次,高集中度的公司主要与少数大客户发生交易,业务复杂度较低。因此,审计师在高集中度的公司审计上可以投入较少的资源,从而工作量大幅度降低、审计成本下降,进而带来审计收费下降。再者,高集中度的公司通过与大客户的供应链整合能够有效降低经营风险。较高的客户集中度反映了公司的实力,有助于缓解公司融资约束、降低公司资本成本。审计师可能将高集中度的公司评估为低风险,进而索取较低的风险溢价。基于此,本文提出如下假设:

假设H1:在控制其他因素的条件下,公司客户集中度与审计收费显著负相关。

二、研究设计

(一)变量定义与模型构建

本文的被解释变量审计收费(Lnfee)以会计师事务所境内审计收费的自然对数衡量,解释变量客户集中度(CC)分别以第一大客户营业收入所占比重(CC1)、前五大客户营业收入所占比重(CC5)、前五大客户销售比重的赫芬达尔指数(CHHI)来衡量。借鉴以往研究,本文在模型中加入了以下控制变量:公司规模(Size)、财务杠杆(Lev)、盈利能力(ROA)、应收账款比重(REC)、存货比重(INV)、经营性现金净流量与营业收入的比重(CFFO)、成长性(Growth)、流动比率(Current)、盈余管理程度(DA)、是否国际“四大”(Big4)以及年度和行业虚拟变量。为检验前文假设,本文构建如下模型:

Lnfee=β+βCC1/CC5/CHHI+βSize+βLev+βROA+βREC+βINV+βCFFO+βGrowth+βCurrent+βDA+βBig4+YEAR+INDUSTRY+ε(1)

(二)数据来源与样本筛选

本文以2007—2019年沪深A股上市公司作为研究对象,对样本作如下筛选:(1)剔除ST公司、*ST公司;(2)剔除当年上市公司;(3)剔除数据缺失的样本;(4)剔除金融业公司。最终得到17 336个观测值。所有连续变量在1%和99%的水平上进行了缩尾处理。所有数据来源于国泰安CSMAR数据库。

三、实证结果

(一)描述性统计

表1 Panel A报告了主要变量的描述性统计结果。由该表可见,Lnfee的均值为13.579,标准差为0.602;CC1和CC5的均值分别为13.924、30.899;CHHI的最小值为0.004,最大值为63.406,说明样本公司客户集中度存在一定的差异,部分公司对大客户的依赖程度较高。本文按照样本公司客户集中度的均值将样本公司分为高集中度(High)和低集中度(Low)两组,检验两组审计收费的差异。Panel B报告了两组差异的t检验结果。客户集中度较高的公司的审计收费在1%的水平上显著低于客户集中度较低的公司的审计收费,前文假设初步得到验证。

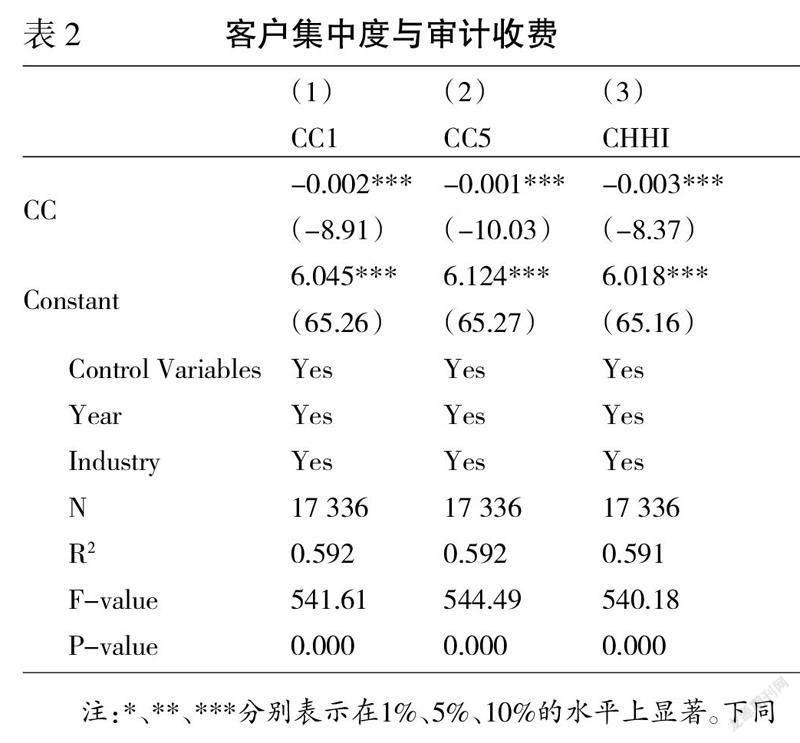

(二)客户集中度对审计收费的影响

表2报告了客户集中度对注册会计师审计收费的多元回归结果。由该表可见,客户集中度CC1、CC5和CHHI与审计收费Lnfee的系数均为负,且在1%的统计水平上显著,说明客户集中度越高的公司审计收费越低,假设H1得到验证。此外,列(1)—(3)中,R2均大于0.59,说明模型的拟合效果较好。

(三)进一步研究

公司的产权性质、公司治理与市场竞争地位可能通过影响公司与大客户之间的关系,影响审计师对公司经营风险的判断,进而影响到审计师的定价决策。接下来,本文进一步检验公司产权性质、公司治理与市场竞争地位对客户集中度与审计收费之间关系的影响。

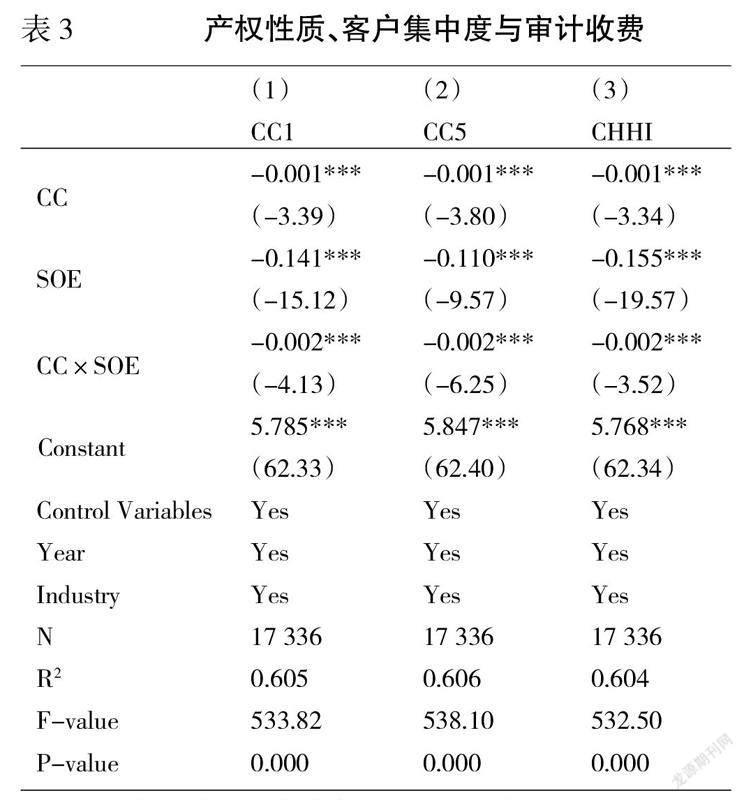

1.产权性质、客户集中度与审计收费

为了检验公司产权性质是否影响客户集中度与审计收费之间的关系,本文在模型中引入交乘项CC1×SOE、CC5×SOE、CHHI×SOE。其中,SOE为产权性质的代理变量,当样本公司为国有企业时取值为1,否则为0。回归结果如表3所示。其中,CC1×SOE、CC5×SOE、CHHI×SOE的系数均为负,且在1%的统计水平上显著,说明国有企业增强了客户集中度与审计收费之间的负向关系。国有企业具有天然的资源优势,能够降低其对关键客户的依赖。审计师将客户集中度高的国有企业评估为低风险,从而索取较低的审计收费。

2.机构投资者、客户集中度与审计收费

为了检验机构投资者持股对客户集中度与审计收费之间关系的影响,本文在模型中引入机构投资者持股比例变量Institution及其与客户集中度的交乘项CC1×Institution、CC5×Institution、CHHI×Institution。回归结果见表4。CC1×Institution、CC5×Institution、CHHI×Institution的系数均在1%的水平上显著为负,说明机构投资者持股增强了客户集中度与审计收费之间的负向关系。机构投资者能够对高集中度的公司实施有效监督,缓解高集中度公司对盈余管理可能产生的负向影响,进一步降低高集中度公司的经营风险。审计师将其评估为低风险公司,从而索取较低的审计收费。

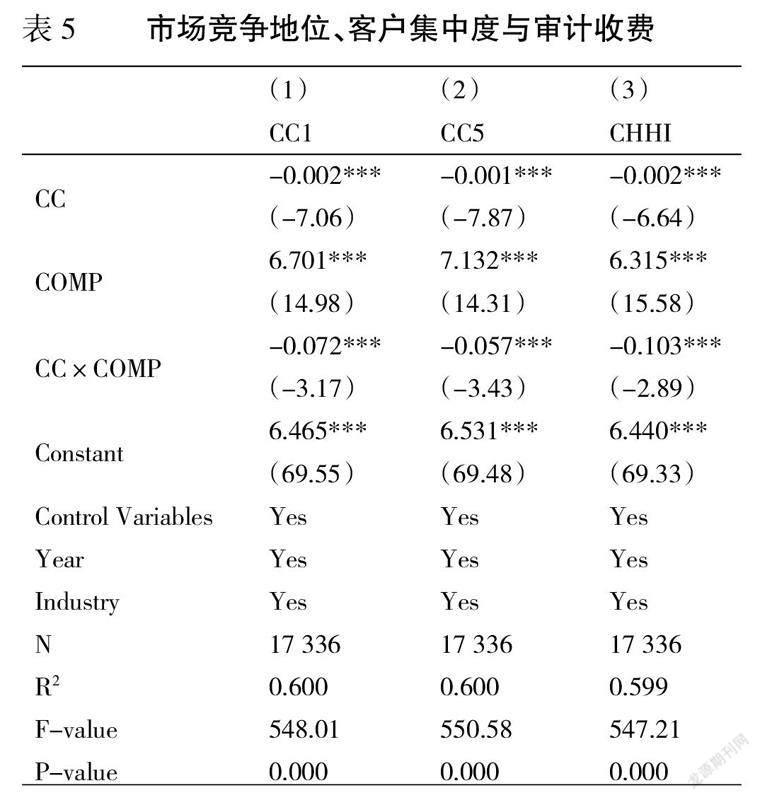

3.市场竞争地位、客户集中度与审计收费

为了检验公司市场竞争地位对客户集中度与审计收费之间关系的影响,本文在模型中引入公司市场竞争地位COMP及其与客户集中度的交乘项CC1×COMP、CC5×COMP、CHHI×COMP。公司市场竞争地位COMP以公司当年营业收入占同行业所有上市公司收入总额的比例来衡量。回归结果如表5所示。其中,CC1×COMP、CC5×COMP、CHHI×COMP的系数均显著为负,说明公司的市场占有率增强了客户集中度与审计收费之间的负向关系。市场占有率较高的公司往往品牌声誉较好、供应链较稳定,公司能够对大客户进行监督和治理,盈余持续性较强,经营风险较低,审计师因此收取较低的审计收费。

(四)稳健性检验

为了验证本文研究结论的稳健性,本文进行如下稳健性检验。(1)由于2007年我国开始实施新会计准则,审计师当年的审计工作量和审计风险可能增加,从而影响到审计收费,因此,删去2007年的样本。(2)在公司层面采用聚类标准误。(3)相较于其他行业,制造业公司与客户之间的关系更密切,大客户对公司运营的影响更大,因此,剔除其他行业上市公司样本,仅保留制造业上市公司。(4)为了控制公司并购可能产生的影响,在模型中加入公司当年是否发生并购的虚拟变量MA。(5)为了控制审计师变更可能产生的影响,在模型中加入公司当年是否发生审计师变更Switch这一虚拟变量。所有的稳健性检验结果都与主研究结论一致,说明本文的研究结论是稳健的。

四、结论

本文实证检验了客户集中度对注册会计师审计收费的影响。研究发现,客户集中度越高的公司审计收费越低。本文的研究结论对于投资者、上市公司和会计师事务所具有一定的启示意义。首先,较高的客户集中度能够降低公司交易成本、强化公司外部治理,投资者在做出投资决策时可充分利用公司客户集中度传递的信号。其次,上市公司应当优化供应链管理,加强与大客户的沟通,缓解经营中的不确定性。最后,会计师事务所在做出审计定价决策时应当充分考虑被审计单位的客户特征对审计风险的影响,从而进一步完善审计收费制度。

参考文献:

[1] 王迪,刘祖基,赵泽朋.供应链关系与银行借款——基于供应商/客户集中度的分析[J].会计研究,2016, (10):42-49.

[2] 江伟,底璐璐,彭晨.客户集中度影响银行长期贷款吗——来自中国上市公司的经验证据[J].南开管理评论,2017,20(2):71-80.

[3] 刘端,王竹青.不同市场竞争条件下客户关系集中度对企业现金持有的影响——基于中国制造业上市公司的实证[J].管理评论, 2017,(4):181-195.

[4] 程敏英,郑诗佳,刘骏.供应商/客户集中度与企业盈余持续性:保险抑或风险[J].审计与经济研究,2019,(4):75-86.

Influence of Customer Concentration on Audit Fees of Certified Public Accountants

Yin Hong

(Suzhou Vocational University, Suzhou 215104, China)

Abstract: Taking the A-share listed companies in Shanghai and Shenzhen from 2007 to 2019 as the research object, this paper empirically tests the impact of customer concentration on audit fees. The study found that the concentration of corporate customers has a significant negative impact on audit fees. Further research shows that the nature of corporate property rights, the shareholding ratio of institutional investors and the market competitive position have a significant regulatory effect on the relationship between corporate customer concentration and audit fees. Among them, the customer concentration of state-owned enterprises, companies with higher shareholding ratio of institutional investors and companies with higher market share have a greater negative impact on audit fees. The research conclusion enriches the results of the research on the factors affecting audit fees, and has a certain reference for investors, listed companies and accounting firms.

Key words: customer concentration; audit fee; nature of property rights; institutional investors hold shares; market competitive position

[責任编辑 妤 文]

猜你喜欢

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商(2016年28期)2016-10-27

商业经济研究(2016年14期)2016-09-14

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17

商业会计(2016年9期)2016-06-06

企业导报(2016年10期)2016-06-04