并购商誉后续计量问题研究

——以佳云科技为例

2023-03-22 03:41纪欣欣

中国市场 2023年6期

纪欣欣

(青岛理工大学 商学院,山东 青岛 266000)

1 引言

2008年之后,国内市场企业并购重组迎来高潮,2013年企业并购重组达到鼎盛阶段,并购形式和跨行并购不断创新,此后商誉减值也迅速发展。直到2018年,企业并购所积累的商誉过高,不能真实地反映企业的资产规模,企业不得不进行商誉减值处理。上市公司集体计提高额商誉也引起了财政部的关注,2019年财政部有关部门宣布我国企业并购商誉的后续处理将继续沿用减值测试法,但是对于该方法存在的问题也亟须解决,至今该问题仍是热点话题。

2 商誉相关理论基础

我国对商誉的研究起步较晚,并且一直存在争议。2006年之前,我国企业将商誉作为无形资产处理,采用系统摊销法进行处理,但是由于商誉不符合无形资产的特征等原因,2006年我国改以减值测试的方式进行后续计量,该方法一直沿用至今。经过多年的实践,系统摊销法和减值测试法各有优缺点,如何合理地进行商誉的后续计量成了新的难题。

学者也基于商誉后续计量方式展开探索。黄蔚、汤湘希(2018)通过实证分析验证了合并商誉仅在短期内对企业价值产生正面影响,支持了摊销法的合理性,并建议重新引入摊销法,将减值测试法与系统摊销法相结合作为商誉的后续计量。沈颖玲(2020)认为减值测试法的缺陷主要是该方法本身的技术问题,即使改进减值测试法,也很难解决实务问题,而恢复摊销法是可行的选择。王建新、张秦川(2021)从财务报告概念框架的视角论述了商誉后续计量的难题并不是两种方法的优劣势,而在于概念框架的内在冲突和职能缺失。袁加睿(2021)则采用系统摊销法与减值测试法相结合的方法进行北京某文化公司商誉的后续计量,并和减值测试法相比较,发现二者相结合的方法能够有效减少单独使用两种方法的缺点。

3 佳云科技并购案例分析

3.1 佳云科技并购过程

佳云科技2020年年度报告显示,公司2020年实现营业收入69.97亿元,但是净利润却亏损3.61亿元,出现了营业收入整体规模上升而净利润反而亏损的情况。根据财务数据,佳云科技营业收入、营业成本以及净利润同比变化分别如下:26.55%、27.24%、-2236.095%,由此可以发现,该公司出现上述情况不完全是因为营业成本上涨。

查阅资料发现,自2014年以来,佳云科技逐渐走上了高溢价并购之路,整理如下:

佳云科技仅通过对云时空、金源互动和微赢互动的收购,分别形成商誉高达3.12亿元、3.71亿元和8亿元,累计14.83亿元。随后,佳云科技分别在2018年计提商誉减值11.79亿元,2020年商誉减值约2.93亿元,两个年度共完成商誉减值14.72亿元。相应地,佳云科技近五年内净利润仅在2018年和2020年为负值,金额分别为-12.45亿元、-3.61亿元,其余年度均为正值。截至2020年年末,公司商誉账面价值仅剩1070万元。商誉计提减值无疑是2018年和2020年净利润巨额亏损的重要原因。

3.2 不同商誉后续处理方法的比较

目前,可供选择的商誉后续计量方法主要有三种,分别是减值测试法、系统摊销法以及两者相结合的方法,本部分将主要探究不同方法下对商誉的处理给归属于母公司股东的净利润所带来的影响。

3.2.1 减值测试法

该方法是目前我国正在使用的方法,一旦有迹象表明商誉发生减值,受影响的会计科目有资产减值损失、商誉等,从而引起总资产、营业成本、净利润等项目发生变化。佳云科技分别在2018年计提商誉减值11.794亿元,2020年商誉减值约2.929亿元,该方法下的结果与财务报表一致,如表1所示。

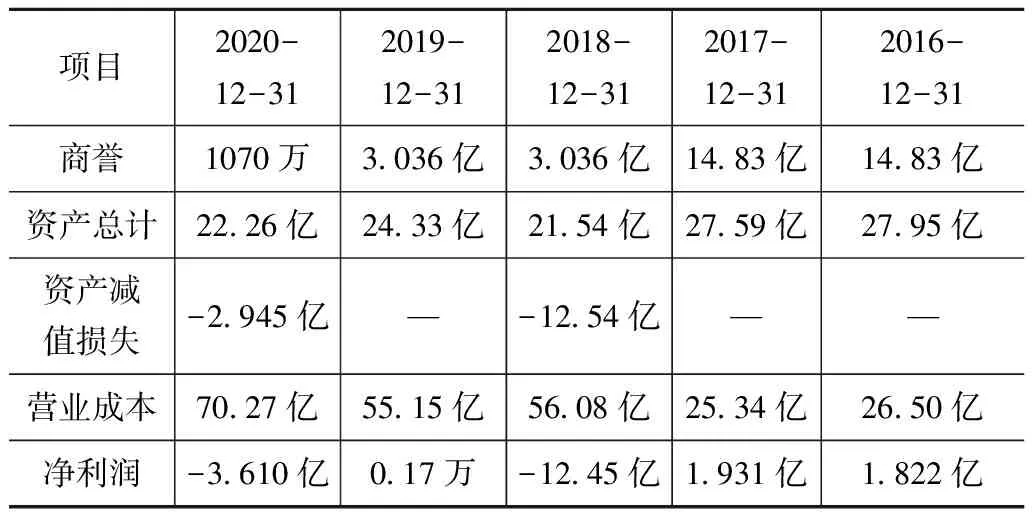

表1 减值测试法 单位:元

根据上表,由于2018年和2020年分别计提了巨额商誉减值,约占资产减值损失账户的99%和94%。另外,相对应的公司净利润也仅在计提商誉减值的年份为负值,而其余年度未计提商誉减值,其利润均为正值。再者,即使2018年和2020年不计提商誉减值,其净利润仍然为负,这说明存在这种可能:企业借着某年度经营不善,顺势冲减大额商誉,以达到盈余管理的目的。由此可见,减值测试法具有一定的主观性,其测试时间和方法几乎全凭企业自主决定,存在较大的盈余管理空间。

3.2.2 系统摊销法

系统摊销法下需要确定摊销方法,摊销年限、净残值等数值。该方法下,将商誉作为无形资产来处理,为了更加直观地研究商誉摊销对各财务数据的影响,表2中无形资产金额仅列示商誉部分。受影响的会计科目有无形资产(商誉)、管理费用等,受影响的项目有总资产、营业成本、净利润等。系统摊销年限一般较长,文章假设摊销年限为10年,采用直线摊销法,净残值为0,自2016年开始摊销,结果如表2所示。

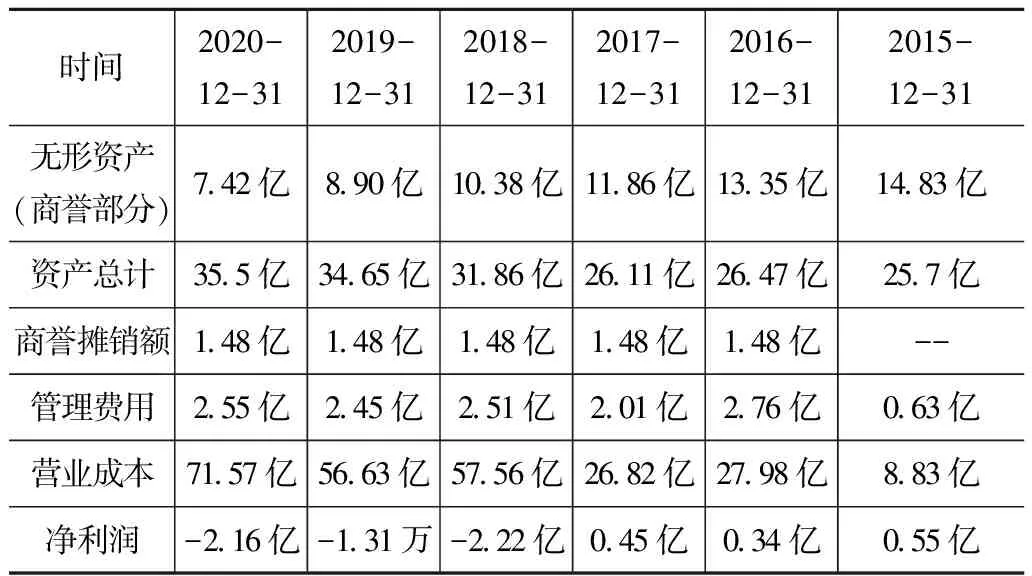

表2 系统摊销法 单位:元

截至2016年,佳云科技并购商誉累计14.83亿元,此后无并购行为,按照上述摊销方法,2016—2020年每年商誉摊销额为14.83/10=1.483亿元(表中数据均保留两位小数)。由于系统摊销法每年摊销的特点,导致商誉余额逐年下降,且变化平稳;管理费用虽然比较稳定,但是与未进行商誉摊销的2015年相比较可以得出商誉摊销提高了企业管理费用的一般水平,导致管理费用并不能真实显示企业的真实水平,违反了会计信息真实性的原则。除此之外,营业成本也相应的增加。值得注意的是,采用系统摊销法时,佳云科技2018—2020年净利润均为负值,按照我国企业上市要求连续三年净利润为负将会引发退市机制,而减值测试法有效规避了这一风险。

3.2.3 减值测试法与系统摊销法相结合

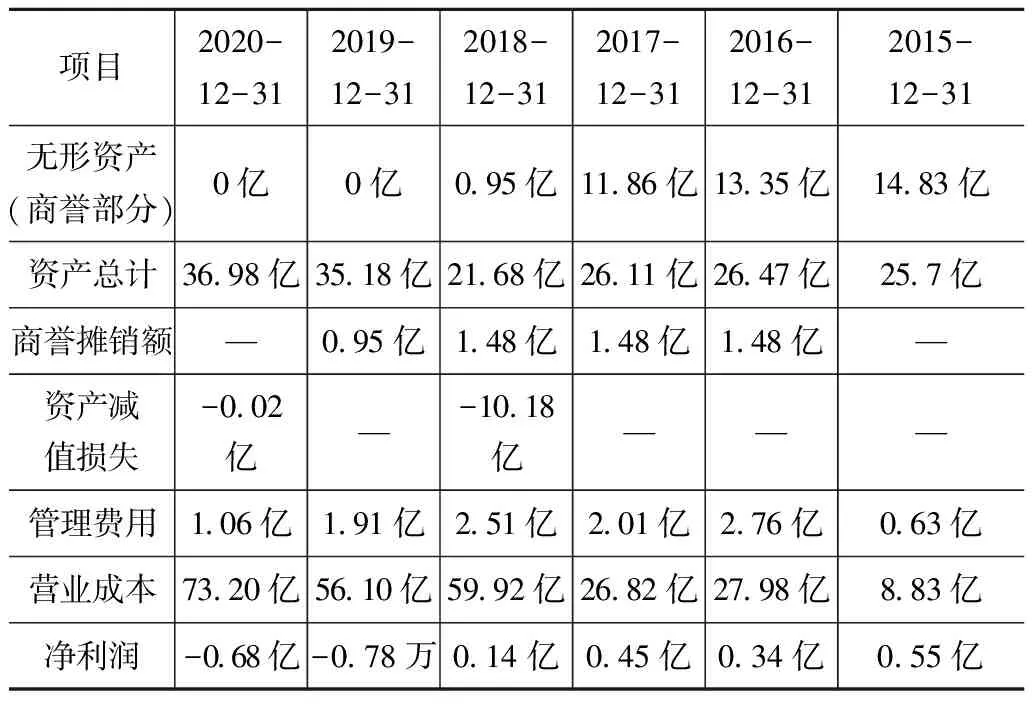

在下表中,由于受到系统摊销法的影响,本部分将根据商誉原减值比例重新计算,即2018年商誉减值金额为9.43亿元。本部分系统摊销法与单独使用系统摊销法时计算方法相同。

表3 减值测试法与系统摊销法相结合

根据表3可以发现,佳云科技2016—2018年按照系统摊销法每年商誉摊销额为1.483亿元,2019—2020年商誉余额减计为零;减值测试法下,依然遵循2018年进行商誉减值的处理,有所不同的是,在系统摊销法的作用下,2018年的商誉减值金额由单独使用减值测试法下的11.794亿元减少至9.43亿元,在减值测试法和系统摊销法的双重作用下,原值14.83亿元的商誉在2018年仅剩余0.947亿元,2020年无须进行商誉减值,原计划10年内摊销完毕的商誉,在短短5年时间内就已完成。由此可见,在两种方法相结合的情况下,即使系统摊销法采用的是直线法,也可以达到加速商誉减值的效果。

4 结论与启示

4.1 研究结论

通过对比三种方法下净利润的金额大小,可以发现:减值测试法下净利润金额最小,波动性最强,甚至在2018年净利润亏损额高达12.5亿元,并且在不计提商誉减值的其他年份盈利情况可观,这表明该方法下的净利润水平不符合真实经营情况,且存在较大的盈余管理空间。系统摊销法下,最明显的特点就是提高了管理费用的水平,管理费用反映了企业的日常经营支出,将商誉摊销计入管理费用会导致管理费用高于正常水平,进而导致净利润偏低,也在一定程度上违反了会计信息的真实性原则。减值测试和系统摊销法相结合的情况下,净利润水平波动范围不大,商誉减值在适当的时间内处理完毕也能体现出该方法的合理性。

4.2 启示

4.2.1 严格审查高溢价并购

在企业并购的浪潮中,商誉慢慢演化成为一种盈余管理手段。对购买者来说,溢价收购增加了商誉规模,进而扩大了资产规模;对被购买者来说,对方出价越高,自己获取的利润就越多,交易过程中形成的商誉体现在资产负债表是一项资产,因此并购双方并未交易实质的服务或商品,就产生了资产,看似是“双赢”。其实不然,并购双方交易出于较高的期望导致交易价格较高,一旦有迹象表明低于预期就会发生商誉减值,尤其是业绩承诺未达标时,因此只要巨额商誉的存在,无论哪一种后续计量方法,都会影响会计信息,因此相关部门在并购时就应该严格审查高溢价并购,从源头解决商誉后续计量的最大问题。

4.2.2 规范减值测试法

根据上述案例分析和现行会计准则,佳云科技采用减值测试法,仅在2018年一个会计年度就计提减值准备约12亿元,而企业近五年正常经营的净利润最高仅约1.9亿元,影响巨大,该情况下净利润不能体现企业的经营成果。同时也可能存在这样的情况:企业察觉到本年经营不佳,制造迹象表明商誉减值,以达到盈余管理的目的。更严重的情况有,当确实有迹象表明商誉发生减值时,多数企业同时计提商誉减值,导致企业股价波动较大,难免会引起资本市场不稳定,产生严重后果。产生这些问题最重要的原因是我国会计准则对商誉减值测试法应用的指南不够细化,因此有关部门应该规范减值测试法的具体情形,以引导企业合理进行商誉减值。

4.2.3 改进系统摊销法

2006年我国制定新会计准则时,系统摊销法由于摊销年限难以确定等原因被认为不适合作为商誉的后续计量方法,但是相比较减值测试法,系统摊销法的约束性更强,企业利用摊销方法进行盈余管理的可能性较小,一旦摊销年限可以合理确定,重新引入系统摊销法值得考虑。除此之外,采用系统摊销法时将商誉减值计入管理费用或许并不合理,管理费用反映了企业日常经营的支出,而商誉的摊销时间跨度很大,自产生商誉和进行商誉的摊销或许会间隔多个会计期间,将与本会计期间无关的损益计入管理费用有不妥当之处。因此,如果重新引入系统摊销法,也应该优化系统摊销法的使用原则,比如将商誉摊销计入长期待摊费用等。

猜你喜欢

今日财富(2020年4期)2020-03-24

新生代(2019年4期)2019-11-13

理财·市场版(2019年8期)2019-09-10

上海建材(2018年3期)2018-03-20

消费导刊(2017年15期)2017-07-13

中华老年口腔医学杂志(2016年3期)2017-01-15

铁道通信信号(2016年8期)2016-06-01

探测与控制学报(2015年4期)2015-12-15

商业会计(2015年15期)2015-09-21