企业风险承担水平、内部控制质量与审计费用

2023-04-07 19:45洪金明李志伟

会计之友 2023年7期

洪金明 李志伟

【摘 要】 企业风险承担在促进企业发展的同时也会加剧整体层面风险。作为审计决策的重要内容,审计费用是否受到企业风险承担水平的影响以及良好的内部控制质量能否起到治理作用尚未深入研究。文章选取2007—2020年A股上市公司为研究样本进行实证检验,研究发现企业风险承担水平越高,审计费用越高,较高的内部控制质量能够缓解这种正向关系。进一步研究发现,风险承担水平越高的企业导致审计师加大投入从而产生更高的审计费用,为此建议企业在进行决策时要平衡好与外部相关者间的利益关系,着力加强和完善自身内部控制。文章从审计视角拓宽企业风险承担的相关研究,为企业加强内部控制提供了重要的经验证据。

【关键词】 企业风险承担水平; 内部控制; 审计费用; 审计投入

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2023)07-0134-07

一、引言

在“大众创业、万众创新”背景下,企业会主动选择高风险、高收益项目,表现为企业的风险承担水平。风险承担水平高的企业往往出现高资本性支出[ 1-2 ]、更多的研发投入、创新积极性较高[ 3 ]。较高的风险承担水平能够增强企业核心竞争能力,加快企业的资本积累,促进企业价值提升[ 4 ],但也会给企业带来一定风险。风险承担水平较高的企业往往优先选择债务融资而非权益融资,使企业面临较高的资产负债率[ 5 ]和更短的债务还款期[ 6 ],增加未来收益的不确定性,加剧了企业整体层面的风险[ 7 ]。

企业是一系列契约的集合体,其风险承担水平会影响缔约各方,审计也不例外。《中国注册会计师准则第1231号》明确要求审计师识别被审计单位特征并据此做出应对策略。为此,审计师需要识别和评估企业的重大错报风险,并通过审计程序控制检查风险,将审计风险降到可接受的水平,所以企业的风险水平会影响审计决策。作为审计决策的重要内容,审计费用是否受到企业风险承担程度的影响?良好的内部控制能否影响两者之间的关系?

基于此,本文选取2007—2020年A股上市公司作为研究样本,实证检验了企业风险承担水平对审计费用的影响以及企业内部控制质量对两者关系的调节效应。本文的研究贡献:首先,从审计视角拓宽了企业风险承担水平经济后果方面的文献研究。现有文献多从企业自身经营管理决策、企业业绩等方面进行考察,对审计影响的相关研究不够丰富。其次,从内部控制质量视角考察了企业风险承担水平对审计费用影响的差异,试图从不同视角探寻两者的差异性。最后,探究了企业风险承担水平对审计费用影响的机制,揭开审计费用形成的原因。

二、理论分析与假设提出

自Simunic[ 8 ]创立了审计费用影响因素的模型以来,审计费用成为审计领域重要的研究方向。伍利娜[ 9 ]研究指出影响审计费用的因素主要有审计成本、风险成本和事务所正常利润。其中,审计成本是为完成审计业务所花的费用,风险成本是审计师遭受风险和诉讼的潜在成本。研究表明,企业的特征如盈余管理、诉讼风险、业务复杂性等均会影响审计费用,而企业风险承担水平将会加剧企业整体经营的不确定性,导致审计投入增加和承担风险溢价进而影响审计费用。

一方面,为保证审计质量,企业风险承担水平提高了审计投入。高风险承担水平企业的投资项目更多选择大额的研发创新投资支出。但是这一类的投资预期收益率涉及会计估计,因暗含较高的经营风险而提高了财务报告重大错报的可能性。根据风险导向审计理论,为了降低审计风险,审计人员必须要控制审计的检查风险。而当重大错报风险水平较高时,审计人员会选择将审计的不可预见性提高,并且将审计范围扩大,因此可能会对之前未测试过或风险较小甚至为零的账户余额和认定实施程序进行审计,增加了审计工作量。此外,高风险承担水平企业研发创新投资支出增加,这一类投资计量中存在的不确定性会加大研发创新投资支出交易或事项的审计难度,还可能因为外部环境的不确定性以及识别路径的不清晰导致难以对企业未来现金流做出恰当估计,需要委派更为专业的审计师以应对复杂的审计判断[ 10 ]。从审计投入角度看,注册会计师会对为完成审计业务发生的全部合理实际成本收取成本补偿,增加审计费用。

另一方面,企业风险承担水平较高将会加剧未来收益的不确定性,从而增大企业整体风险,使审计机构面对的重大错报风险较高[ 11 ]。风险较高的投资项目一般会表现为前期投入较大,项目收益期长,但是后期的收益会逐渐增高,呈现一定的波动性,管理层将有动机隐瞒相关细节[ 12 ],进行机会主义盈余管理。管理层的盈余管理活动使得财务错报的隐蔽性更强,增大了注册会计师审计发现错报的难度。审计保险假说的兴起引出了审计的保险价值[ 13 ]。若审计机构未能在审计报告中提示预期审计报告使用者的相关风险,则意味着审计失败[ 14 ],增大了审计师未来可能支付的民事赔偿金,同时也可能会使审计机构陷入民事诉讼风波中。因此,对风险承担水平较高的企业,审计费用中会包含风险溢价。

综上所述,对风险承担水平较高的企业,收取的审计费用会包含风险溢价,并倾向于通过提高审计费用来获取增加的不可预见的审计程序,从而扩大审计范围以及增加委派更多专业人员的投入补偿。基于以上分析,本文提出假设1:

H1:其他条件不变的情况下,企业风险承担水平越高,审计费用越高。

内部控制作为企业重要的治理机制,能够保证经营的效率和效果。从审计风险看,良好的内部控制能较好地运用风险评估程序,约束管理者的短视行为,降低企业的经营风险。张新民等[ 15 ]指出良好的内部控制有助于降低并购失败的风险。经营风险是审计师在重大错报风险评估中的重要方面,良好的内部控制能够减少企业发生重大错报风险的可能,进而降低企业的审计风险。从审计投入看,高质量的内部控制会向外部释放企业发展良好的信号,在一定程度上缩小审计师执行审计程序的范围,减少审计师投入[ 16 ]。林兢等[ 17 ]指出当被审计单位的内部控制质量较差时,一旦发表不恰当的审计意见,审计师受惩罚的可能性会增加,审计师往往会实施更加嚴格的审计程序。因此,高质量的内部控制能够有效降低审计风险,减少审计投入,缓解企业风险承担所引起的审计费用的增加。基于此,本文提出假设2:

H2:高质量的内部控制能缓解企业风险承担水平与审计费用正相关关系。

三、研究设计

(一)样本选取和数据来源

我国于2007年开始实施新企业会计准则,为避免准则颁布前后不一致的影响,本文选取2007—2020年A股上市公司作为研究样本。在此基础上,本文对初始样本进行如下处理:(1)由于被ST、*ST的公司为“特别处理”的公司样本,经营状况不佳、风险较大且可比性较低,因此予以删除;(2)由于金融业会计准则的特殊性与非金融类公司相比有明显的差异,按照惯例对样本中的金融类企业予以删除;(3)删除相关财务数据、治理数据、事务所特征数据存在数值缺失的样本;(4)剔除当年IPO的公司样本。最终处理后得到17 099个研究样本。本文使用Stata14作为分析软件,研究中除内部控制指数来自迪博数据库外其余所有数据均来自国泰安(CSMAR)数据库。为了避免极端值对研究结果的影响,使用Stata14对连续变量进行上下1%的Winsorize处理。

(二)变量定义

(1)被解释变量:审计费用(LnFee)。根据伍利娜[ 9 ]等的研究,审计师收取的审计费用取自然对数进行衡量。

(2)解释变量:企业风险承担水平(Risk)。借鉴洪金明等[ 11 ]的研究,本文采用滚动计算资产收益率(Roa)的波动性进行衡量,其波动程度越大,说明企业风险承担水平越高。其中Roa为息税前利润除以年末总资产的比值,窗口期借鉴何威风等[ 18 ]的研究选择三年期和五年期,分别计算企业i在(t,t+1,t+2)三期和(t,t+1,t+2,t+3,t+4)五期Roa的标准差。三年期,第一时段为2007—2010年,第二时段为2008—2011年,第三时段为2009—2012年,以此类推,作为企业i在t期风险承担水平的衡量方式(Risk01);五年期,第一时段为2007—2012年,第二时段为2008—2013年,第三时段为2009—2014年,以此类推,作为企业i在t期风险承担水平的衡量方式(Risk02)。

(3)调节变量:内部控制质量(IC)。参考洪金明等[ 19 ]研究,采用迪博数据库中内部控制指数衡量企业内部控制质量,其数值越大表明内部控制质量越高。以行业中位数为标准,企业若高于行业中位数则认为是高质量的内部控制,取值为1,否则为0。

此外,根据现有的相关研究,本文选取如下控制变量:公司规模(Size)、资产负债率(Lev)、公司成长性(Growth)、总资产收益率(Roa)、亏损企业(Loss)、业务复杂程度(Complex)、产权性质(Soe)、股权集中度(Top)、两职合一(Dual)、高管持股比例(Excuhl)、事务所声誉(Big4)、标准无保留审计意见(Opinion)。本文还分别用Ind以及Year控制行业和时间效应。

变量具体定义见表1。

(三)模型设定

为验证本文提出的假设1,主要借鉴张鑫等[ 20 ]的研究,构建模型(1):

在模型(1)中,若回归系数?茁1为正,表明企业风险承担水平的提高将会增加企业审计费用,假设1成立。

为验证本文提出的假设2,考察企业内部控制质量在两者关系间所起的调节效应,在模型(1)的基础上添加交乘项Risk×IC,构建模型(2):

在模型(2)中,若回归系数?茁1显著为正,而回归系数?茁3显著为负,表明高质量的内部控制能够缓解企业风险承担水平对审计费用的正向影响,假设2成立。

四、實证检验与分析

(一)描述性统计分析

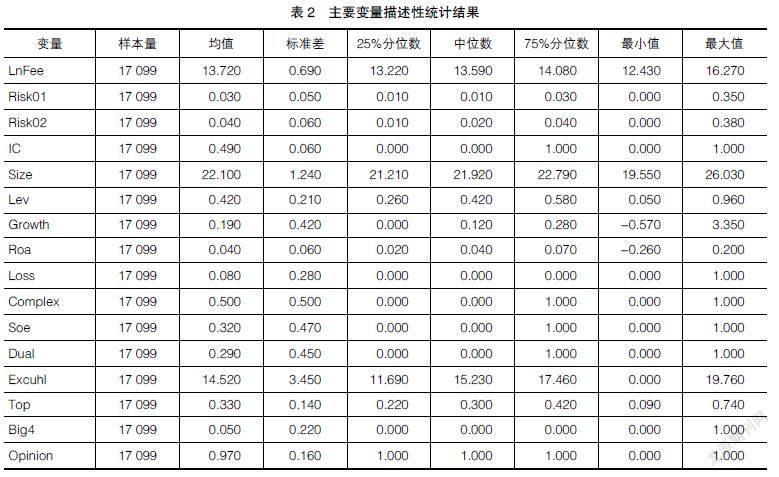

表2报告了主要变量的描述性统计结果。其中,审计费用(LnFee)的均值、最小值和最大值分别为13.720、12.430和16.270,说明样本企业的审计费用存在较大差异。Risk01和Risk02均值分别为0.030和0.040,总体而言样本企业的风险承担水平相对较低,其最大值分别为0.350和0.380,最小值均为0,两者之间差异较大,说明风险承担水平在个体之间仍存在一定差异性。内部控制质量(IC)均值为0.490,说明49%的样本企业内部控制质量相对较高。其他相关变量不存在明显的异常值且都处于合理区间范围内。

(二)回归分析

1.企业风险承担水平对审计费用的影响

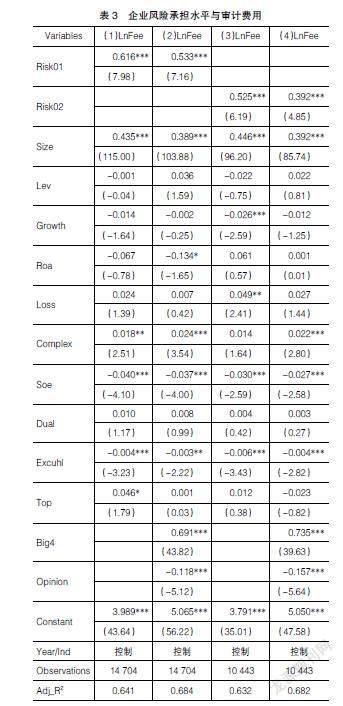

表3列示了企业风险承担水平对审计费用影响的回归结果。列(1)和列(3)仅控制被审计单位特征以及行业、年度,企业风险承担水平(Risk01和Risk02)的回归系数均在1%的水平上显著性为正;列(2)和列(4)控制了所有变量,企业风险承担水平(Risk01和Risk02)的回归系数仍在1%的水平上显著为正;从经济意义上看,企业风险承担水平提升1%,企业审计费用的自然对数提高0.533%(0.392%),说明企业风险承担水平的提升会增加审计费用,可能的原因是审计师需要收取风险溢价,增加审计投入,验证了假设1。

从控制变量的回归结果看,规模越大、业务越复杂的企业以及四大审计企业承担的审计费用越高,产权性质为国有、高管持股和标准无保留审计意见的企业支付的审计费用越低。以上回归结果与现有研究结论较为一致。

2.内部控制质量对企业风险承担水平与审计费用关系的影响

为检验内部控制质量对企业风险承担水平与审计费用关系的影响,本文将内部控制质量分为高低两组并将其与企业风险承担水平进行交乘,回归结果见表4。在内部控制质量较低的样本中,企业风险承担水平(Risk01和Risk02)的回归系数更大,显著性更高,而交乘项的回归系数显著为负,表明高质量的内部控制能够缓解企业风险承担水平对审计费用的正向影响,验证了假设2,即企业高质量的内部控制可以缓解企业风险承担水平与审计费用的正相关关系。

(三)穩健性检验

1.更换回归方法

本文考虑到被解释变量审计费用(LnFee)始终为大于零的受限变量,根据计量经济学的原理,采用不同于上文OLS的回归方法,选用Tobit回归进行稳健性检验。具体回归结果见表5。列(1)、列(2)中Risk01、Risk02的回归系数均在1%的水平上显著为正,结果与前述一致,表明本文的研究结论不受回归方法的影响。

2.内生性检验

审计师所做出的审计定价策略会受到诸多因素的影响,尽管本文在控制变量环节已经尽可能地考虑了企业自身以及治理特征等变量,但受制于一些影响因素的不可衡量以及数据的可得性等,难以完全控制审计费用的相关变量,这导致结论仍不可避免地存在一定内生性问题,使得回归呈现因果关系。借鉴朱鹏飞等[ 21 ]的研究,本文选择滞后一期企业风险承担水平并将其作为工具变量进行检验。在第一阶段回归中,工具变量的回归系数在1%的水平上显著为正,表明工具变量与Risk(Risk01、Risk02)有高度的相关性。表6报告了第二阶段的回归结果,Risk01和Risk02的回归系数均在1%的水平上显著为正,说明采用工具变量法后企业风险承担水平与审计费用仍正相关,同前文的结果一致。

(四)影响机制检验

本文认为,企业风险承担水平使得审计增加投入和承担更高的风险而影响审计费用。为了进一步实证检验两者之间的影响机制,本文选择审计投入这个变量从成本补偿视角进行中介效应的检验,鉴于审计风险难以设置合理的研究变量进行衡量及表示,因此本文暂不对风险溢价这一影响途径进行机制检验。

借鉴温忠麟等[ 22 ]提出的逐步法的中介效应模型,构建如下模型从审计投入视角检验两者之间影响的路径。

中介效应的检验步骤如下:(1)验证Risk与LnFee之间的关系,考察模型(1)中?茁1的显著性;(2)验证Risk对Invest的影响,考察模型(3)中?茁1的显著性;(3)验证Invest对Risk与LnFee的中介效应,考察模型(4)中?茁1和?茁2的显著性。其中,审计投入(Invest)是参考刘慧等(2018)的研究,用上一会计年度结束日与年报实际披露日的时间间隔天数衡量,其数值越大说明审计师审计的时间越长,审计投入越多。

表7报告了影响机理的检验结果。列(1)的被解释变量为审计投入(Invest),解释变量Risk01的回归系数为7.332,在10%的水平上显著,这意味着风险承担水平会增加审计机构审计时长。列(2)的被解释变量为审计费用(LnFee),解释变量Risk01以及Invest的回归系数均在1%的水平上显著,说明审计时间的增加会提高审计费用。本文进一步通过Sobel检验探究其中介效应,回归结果显示Sobel的检验值在5%的水平上显著。以上结果表明审计投入在两者关系的影响中起到了中介效应,是影响审计费用的一个中介变量,说明企业风险承担水平的提高促使审计机构增加了审计投入进而增加了审计费用。

五、研究结论与启示

本文考察了企业的决策活动对审计师的影响,以2007—2020年A股上市公司为样本,深入探究企业风险承担水平对审计收费的影响以及内部控制质量对两者的调节作用,研究发现,企业风险承担水平越高,审计费用越高,较高的内部控制质量能够缓解企业风险承担水平对审计费用的正向作用。进一步研究发现,风险承担水平越高的企业导致审计师加大投入从而产生更高的审计费用,声誉较高的审计机构考虑自身声誉的影响,会对其承担的审计风险收取更高的费用。

本文研究启示:第一,企业管理层在进行投资项目选择时,不应仅考虑项目本身的收益和成本,还应考虑外部利益相关方的决策应对,并且平衡好企业自身与外部相关者之间的利益关系,考虑各个利益相关主体做出最优的决策选择;第二,企业应完善内部控制制度建设,降低企业风险承担水平可能产生的经营风险;第三,审计师在确定收费时要充分考虑企业的风险承担水平,深入考察企业内部制度等治理机制的建设,在保证审计质量的前提下进行合理定价。

【参考文献】

[1] AMIHUD Y,LEV B.Risk reduction as a managerial motive for conglomerate mergers[J].Bell Journal of Economics,1981,12(2):605-617.

[2] BARGERON L,et al.Accelerated share repurchases [J].Journal of Financial Economics,2011,101(1): 69-89.

[3] HILARY G,KUI K W.The influence of corporateculture on economic behavior:does religion matter in corporate decision making in America[J].Journal of Financial Economics,2009,93(3):455-473.

[4] KIM B.Do foreign investors encourage value-enhancing corporate risk taking[J].Emerging Markets Finance and Trade Volume,2011,47(3):88-110.

[5] DEMONIER B,et al.The impact of financial constraints on accounting conservatism[J].Review of Business Management,2015(17):1264-1278.

[6] 金雪军,徐凯翔.金融危机、货币政策与企业贷款行为:基于企业风险承担的微观视角研究[J].浙江大学学报(人文社会科学版),2018,48(3):114-132.

[7] 韩晓梅,周玮.客户业绩波动与审计风险防范:信息鉴证还是保险功能[J].会计研究,2013(9):71-77.

[8] SIMUNIC D.He pricing of audit services:heory and evidence[J].Journal of Accounting Research,1980,8(1):161-190.

[9] 伍利娜.盈余管理对审计费用影响分析:来自中国上市公司首次审计费用披露的证据[J].会计研究,2003(12):39-44.

[10] 李思飞,刘恋,王化成.审计师行业专长、经济依赖性与审计质量:基于审计任期的视角[J].山西财经大学学报,2014,36(5):112-124.

[11] 洪金明,林润雨,崔志坤.企业风险承担水平、审计投入与审计意见[J].审计研究,2021(3):96-105.

[12] 李亚鹏.卖空压力、企业风险承担与高管薪酬激励[J].山西财经大学学报,2020,42(6):99-111.

[13] 李茫茫,黎文靖.审计具有保险功能吗:基于政府官员变更的自然实验[J].南开管理评论,2017,20(4):93-104.

[14] DEFOND M,et al.A review of archival auditing research[J].Journal of Accounting and Economics Volume,2014,58(2):275-326.

[15] 張新民,卿琛,杨道广.内部控制与商誉泡沫的抑制:来自我国上市公司的经验证据[J].厦门大学学报(哲学社会科学版),2018(3):55-65.

[16] HOGAN C,et al. Evidence on the audit risk model:do auditors increase audit fees in the presence of internal control deficiencies[J].Contemporary Accounting Research,2008,23(1):219-242.

[17] 林兢,苏秋云.未决诉讼、内部控制质量与审计意见[J].财会通讯,2019(21):35-39.

[18] 何威风,刘怡君,吴玉宇.大股东股权质押和企业风险承担研究[J].中国软科学,2018(5):110-122.

[19] 洪金明,桑倩兰.管理者过度自信、内部控制与企业“短贷长投”[J].统计与决策,2021,37(23):165-169.

[20] 张鑫,乔贵涛,王亚茹.企业风险承担是否提升了审计收费水平?[J].南京审计大学学报,2020,17(1):34-44.

[21] 朱鹏飞,张丹妮,周泽将.企业风险承担会导致审计溢价吗:基于产权性质和费用粘性视角的拓展性分析[J].中南财经政法大学学报,2018(6):72-80,160.

[22] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

猜你喜欢

财会学习(2017年2期)2017-02-10

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17