企业一贯社会责任表现能否预示财务造假

2023-04-20 13:31郭檬予高艳慧

中国集体经济 2023年12期

郭檬予 高艳慧

摘要:文章基于2010~2020我国上市公司的数据,分析了上市公司一贯社会责任表现对财务造假行为的影响。研究结论表明:企业社会责任综合表现较好的企业会对财务造假行为有显著负向影响。从单方面表现来看,在创新方面表现越好的企业,越不容易产生财务造假行为;扶贫方面表现好的企业可能是受到政府压力或为了维护企业声誉,对抑制财务造假行为的影响并不显著,但当企业扶贫投入低于某一阈值时,企业可能是自愿进行扶贫对财务造假有明显抑制作用。因此,利益相关者可以通过企业履行社会责任、进行创新活动以及扶贫活动的表现来有效识别企业财务造假行为。

关键词:财务造假;企业社会责任;创新;扶贫

一、引言

近年来,国内外的公司纷纷出现财务造假丑闻,康美药业和瑞幸咖啡等严重的金融欺诈事件也层出不穷,财务造假行为不但使公司价值受损、投资者利益受损,而且还会影响到资本市场的正常发展。因此,如何识别防范企业财务造假是一个值得探索的问题。考虑到严格执行税收制度和财务政策是企业社会责任的一个方面,本文将重点关注企业一贯社会责任的表现对财务造假的影响,即企业一贯社会责任表现能不能够预示企业财务造假问题。

根据舞弊三角理论,在压力、机会和合理化三个要素的共同影响下,更容易出现企业财务造假等不端行为。Baucus(1994)的“压力—机会—素质”模型着重于个人的道德认知水平和公司的道德文化氛围,指出在公司业绩良好的情况下,素质因素仍然会导致公司继续存在违法违规行为。因此,从道德伦理的视角来识别防范财务造假可能比一些制度机制更有效。

企业的社会责任是一种体现道德伦理的责任,企业常常会通过履行社会责任而树立起一个负责任的社会形象。但通常情况下,企业承担社会责任有两个原因,也就是“自利”与“价值创造”,那么企业社会责任表现好的企业是否一定会严格遵守税收制度和财务政策呢?本文拟以2010-2020年A股上市公司的相关数据为基础,来尝试回答这一问题。

二、文献回顾

目前,从企业的角度对财务造假的影响因素进行的研究主要从企业特征、股权结构、外部治理等方面进行探讨。企业特征方面,企业集团联系、战略联盟、在国外上市都能抑制企业财务造假。股权结构方面,内部控制、国有股权比例、股权制衡等因素对财务造假均具有明显的正向影响。内部治理方面,内部控制薄弱、过度的盈余管理、税收激励等都可以作为财务造假行为的征兆。在外部治理方面,媒体对企业的关注度与分析师跟踪是研究的热点。除此之外,企业社会责任、企业文化等强调了个体的道德认知和企业的道德文化环境等因素也对识别财务舞弊具有重大的現实意义。在当前的管理研究中,学者所述社会责任一般指的是产品质量(创新)、慈善捐赠(扶贫投入)、环境保护等企业社会责任。

因此,本文将从道德论的角度出发,分析利益相关者是否能够通过企业社会责任、创新、扶贫识别企业财务造假行为。一方面,创新和扶贫捐赠是管理学者经常关注的社会责任表现;另一方面,这三个方面与当下科技创新、脱贫攻坚等社会议题密切相关。

三、理论分析与研究假设

(一)企业社会责任与财务造假

根据价值创造假说,企业承担社会责任是为了维护和提升公司的信誉,而重视信誉的公司往往会对自己的财务操纵行为进行自我约束,以提升公司的信息质量。在互联网高速发展的今天,良好的企业形象会通过媒体曝光,受到更多来自社会公众、媒体和政府监督部门的关注和监督,企业在未来的经营决策中,会更倾向于降低企业的盈余管理行为,积极改善其财务信息的质量。财务造假行为会破坏资本市场秩序,侵害利益相关者的合法权益,这本身就是一种缺乏社会责任感的体现,而公司承担社会责任则主要是为了满足利益相关者需要,提升公司的声誉为目的的。因此,财务造假的动机与企业社会责任的目标背道而驰。

综上,本文提出以下的假设:

假设1:企业社会责任与财务造假存在显著的负相关关系,企业社会责任表现越好,其发生财务造假的概率越低。

(二)企业创新投入与财务造假

创新是中国经济转型、跨越中等收入陷阱、实现企业长远发展的一个主要推动力。已有研究发现,创新活动对公司的盈余管理具有显著的抑制作用。此外,Amoroso等人还发现,当企业的研发活动存在不确定性时,增加研发活动的力度将会产生更大的效益,提高企业绩效,进而削弱实施财务造假的动机。而资源基础理论认为,企业良好的社会责任形象是一种无形的资源,可以为公司带来更多的利益。对于那些缺乏创新或者创新表现较差的企业,它们的产品可能很平庸甚至有缺陷,它们更需要通过履行社会责任来建立企业的良好形象,因而不会轻易做出损害公司形象的事情。并且根据马广奇等的研究,创新表现更差的企业,对研发支出违规操纵的可能就越小。

综上,提出以下两个假设:

假设2a:创新表现更好的企业,越不容易产生财务造假。

假设2b:创新表现更差的企业,越不容易产生财务造假。

(三)企业扶贫投入与财务造假

企业参与扶贫工作是实现社会责任的一种重要途径和具体体现。积极参加扶贫捐赠活动的企业往往具有强烈的道德意识,在进行经营决策时,会充分考虑到财务欺诈对利益相关者不利影响,向利益相关者提供的财务信息透明度和可靠性较高。而另一种观点则认为,积极的慈善声誉也可以被看作是一种保护措施,在企业实施了盈余管理之后,能够减少利益相关方的消极评价,相关处罚也可能会得到减轻。所以只有当扶贫捐赠多的企业,才可能将此行为作为实施财务造假的“挡箭牌”,而扶贫捐赠少的企业不可能通过扶贫捐赠对财务造假进行庇护,同时,也降低了企业财务造假的可能性。

综上,提出以下两个假设:

假设3a扶贫表现更好的企业,越不容易产生财务造假。

假设3b:扶贫表现较差的企业,越不容易产生财务造假。

四、研究设计

(一)变量选择与定义

财务造假:本文选用虚拟变量,证券监督管理委员会公布处罚的存在财务造假(Afrauds)行为的公司取值为 1,反之为0。

企业社会责任:本文从中国上市公司社会责任研究数据库中通过对各上市公司年度社会责任报告的数据收集、处理,得出的综合企业社会责任指标来进行度量,用CSR表示。

创新投入:本文以创新投入(R&D)作为度量标准,具体是研发投入金额取自然对数。

扶贫投入:本文选用产业发展脱贫投入金额(Projrctmoney)来衡量企业精准扶贫方面的表现,具体是产业发展脱贫项目投入金额取自然对数。

控制变量:借鉴现有的相关研究,主要选取了企业规模(Size)、资产报酬率(Roa)、成长性(Growth)、企业年龄(Age)、股权集中度(Top10)、流动性(liquidity)、股权性质(SOE )等对企业的经营决策及行为产生影响的变量。

(二)样本选择与数据来源

本文选择2010~2020年我国A股上市公司,使用国泰安(CSMAR)公司的相关数据,并运用以下准则对样本公司进行处理:1.剔除金融保险类、ST、PT等样本。2.剔除数据缺失较多的公司。3.剔除研究期间IPO、退市的样本。为克服数据极值所造成的不利影响,本文采用1%和99%的 Winsorize对连续变量进行缩尾,并采用 Excel和Stata16软件对其进行统计分析。

(三)模型与方法

为了验证上述假设,本文构建了如下三个模型:企业社会责任对企业财务造假行为的影响模型(1)、创新投入对企业财务造假的影响模型(2)以及扶贫投入对企业践行共同富裕的影响模型(3)。

Afrauds=β0+β1CSR+β2Controls+ε(1)

Afrauds=β0+β1LlN(R&D)+β2Controls+ε(2)

Afrauds=β0+β1LlN(ProjectMoney)+β2Controls+ε(3)

五、实证分析

(一)描述性统计

如表2所示,是本文变量的描述性统计。从表2中可以看出,被证监会通报处罚的企业占所有样本企业的2.14%。企业社会责任指标的最大值、最小值、均值分别是74.60、-4.100、23.89,表明样本企业在履行其社会责任方面存在显著差异。企业研发投入取自然对数后的最大值、最小值、均值分別是17.67、12.48、16.52,可以说明各样本公司在研发投入方面存在差距。在扶贫投入方面,产业发展脱贫项目投入金额取自然对数的最高是11.03,最低是0.336,表明样本公司在扶贫工作中的表现存在很大的差别。控制变量方面,样本公司的平均总资产取自然对数是22.14,说明了企业规模较大;样本公司资产报酬率(Roa)的最大值、最小值分别是0.185、-0.134,这表明了样本公司的盈利水平差异很大。股权集中度(Top10)平均为37.9%,这说明样本公司存在着较高的股权集中度;样本公司中,最大的企业年龄为34,最小的是11,平均年龄是21.72,也就是说大部分公司建立于最近20年;股权性质的均值是 0.236,可以表明,在我国只有少数企业的实际控制人是中央政府和地方政府。

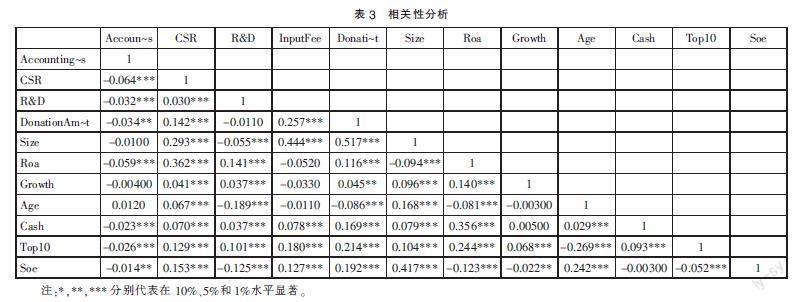

(二)相关性分析

为了更好地了解这些变量之间的相互关系,避免多个共线性问题的产生,本文用 Pearson相关性对相关变量进行了分析,得出了表3。可以看出,公司的 CSR和被解释变量财务造假在1%的水平上存在着明显的负相关关系,初步支持了本文的假设1。研发投入、扶贫投入与财务造假行为有明显的负相关。在控制变量方面,企业的资产报酬率、股权集中度、股权性质与企业财务造假行为有明显的负相关关系; 公司的规模、销售增长率、现金流与公司是否存在财务造假行为呈负相关关系,但不显著; 企业年龄对财务造假的影响不大。从表3可知,各自变量之间的关联度较低,表明它们之间并没有多个共线问题,因而可以进行更深入的回归分析。

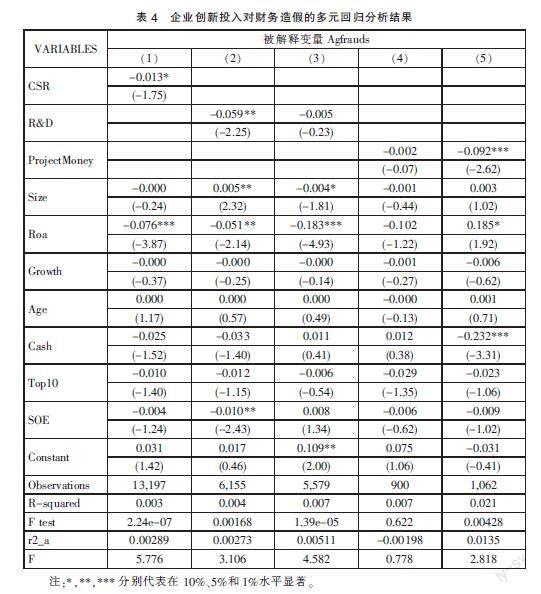

(三)回归分析结果

表4列示了企业社会责任、研发投入及扶贫投入对财务造假行为的回归分析结果。(1)列为企业社会责任对财务造假影响的回归结果,在 10%的水平上是显著为负的,可以说明企业社会责任的综合表现越好,发生财务造假行为的概率就越低,即不容易进行财务造假,证明了假设1。企业社会责任做得好,能使公司在社会上树立一个正面的社会责任形象,提高企业的市场声誉,还可以受到更多来自社会公众、媒体和政府监督部门的关注和监督,防止了公司财务造假行为的发生。

(2)、(3)列分别为研发投入高于平均水平及低于平均水平的结果。可以看出研发投入高于平均水平的组对财务造假的影响在5%的水平上显著为负,表明创新表现更好的企业越不容易产生财务造假行为,假设2a得到验证。小于研发投入均值的样本组中结果也为负但并不显著。可以看出,研发投入对财务造假行为的负向影响是具有门槛效应的,只有在研发投入高于某一阈值,企业研发投入得越多才能降低产生财务造假行为的概率。

(4)、(5)列分别为扶贫投入高于平均水平及低于平均水平的结果。在小于扶贫投入均值的样本组中,对财务造假的影响在1%水平显著为负,假设3a得到验证。可能的原因是,企业扶贫是出于自愿行为,因为企业出于自愿并且能尽量多地进行捐赠说明企业社会责任意识强,也就越不容易进行财务造假。而在扶贫投入大于均值的样本组中,扶贫投入对财务造假的影响也为负但并不显著。可能是因为这些企业是出于政策压力,或是出于对公司名誉的考虑,而非出于对企业社会责任的自愿而参与扶贫。所以,扶贫捐赠对财务造假的负向影响是具有门槛效应的,只有当扶贫捐赠低于某一阈值时,企业扶贫捐赠得越多才越不容易产生财务造假行为。

六、研究结论与建议

本文以2010~2020年我国上市企业的数据为样本,分析了我国上市企业社会责任表现对财务造假行为的影响。研究结果显示:1. 企业社会责任综合表现对财务造假具有显著负向影响。2. 创新表现越好的企业对财务造假具有显著负向影响并且这种负向影响是具有门槛效应的,即只有当企业创新责任表现达到一定阈值,才会体现。3. 当企业在扶贫项目中投入较多的时候,扶贫投入对财务造假没有显著影响;当企业在扶贫项目中投入较少的时候,扶贫投入对财务造假有显著负向影响。

企业的财务造假现象不断发生,利益相关者必须从错综复杂的会计信息中找出其中的端倪。因此,除了关注企业的财务信息之外,还应该从道德伦理角度入手,关注个体的道德认知水平以及企业的道德文化氛围对企业决策的影响。根据本文研究结论,从道德伦理的视角为企业识别财务造假行为提供了一条新的思路,即利益相关者可以通过企业履行社会责任、进行创新活动以及扶贫活动的表现来识别企业财务造假行为,减少投资者损失,更好地防范和治理上市公司的财务造假行为,使证券市场健康、有效的运行。

参考文献:

[1]Yiud W,WanW P,Xu Y.Alternative governance and corporate financial fraud in transition economies:evidence from China[J].Journal of Management,2019,45(07):2685-2720.

[2]桂萍,王婷.高管变更、内部控制质量与公司财务造假[J].财会月刊,2018(10):62-68.

[3]洪荭,胡华夏,王晶.盈余管理与财务舞弊关系的演变与动态拓展[J].会计与经济研究,2017,31(03):32-55.

[4]Ghafoor A,Zainudin R,Mahdzan N S.Factors Eliciting Corporate Fraud in Emerging Markets:Case of Firms Subject to Enforcement Actions in Malaysia[J].Journal of Business Ethics,2018.

[5]高勇强,王莹丽.企业不端行为的研究进展与未来展望[J].管理学报,2021,18(10):1573-1580.

[6]孟猛猛,陶秋燕,雷家骕.企业社会责任与企业成长:技术创新的中介效应[J].研究与发展管理,2019,31(03):27-37.

[7]朱松.企业社会责任、市场评价与盈余信息含量[J].會计研究,2011(11):27-34+92.

[8]李旎,陈钟灵,冼迪曦,姜海玲.企业创新对上市公司盈余管理的影响研究[J].商业会计,2021(02):19-26.

[9]Amoroso S.,Moncada-Paternò-Castello Pietro,Vezzani A.R&D profitability:The role of risk and Knightian uncertainty[J].Small Business Eco-nomics,2017(02):331-343.

[10]马广奇,张保平.企业研发创新影响财务舞弊风险吗[J].财会月刊,2019(24):7-18.

[11]Hong Y,Andersen M L.The Relationship Between Corporate Social Responsibility and Earnings Management: An Exploratory Study[J].Journal of BusinessEthics,2011,104(04):461-471.

[12]Godfrey P.C.The relationship between cor-porate philanthropy and shareholder wealth:A risk management perspective[J].Academy of Man-agement Review,2005(04):777-798.

(作者单位:西安工程大学管理学院)

猜你喜欢

中国市场(2016年40期)2016-11-28

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

企业导报(2016年20期)2016-11-05

财经国家周刊(2016年20期)2016-10-21

商(2016年27期)2016-10-17

特别文摘(2016年18期)2016-09-26

商(2016年6期)2016-04-20