财务宽裕、股权制衡度与高管薪酬粘性

2023-05-05 13:04赵文平戴梦欣冯英英

会计之友 2023年9期

关键词:公司治理

赵文平 戴梦欣 冯英英

【摘 要】 现有高管薪酬粘性的研究主要基于管理者特征,鲜有研究财务特征与高管薪酬粘性的关系。基于自由现金流量假说,文章以沪深两市A股上市公司2011—2020年的数据为研究样本,利用多元回归分析方法分析了财务宽裕对高管薪酬粘性的影响,以及股权制衡度对上述关系的调节作用。研究结果表明:财务宽裕对高管薪酬粘性具有正向影响,会加剧公司高管薪酬的粘性;股权制衡度作为一种公司治理方式,弱化了财务宽裕对高管薪酬粘性的影响;相比于国有企业,股权制衡度在民营企业中更能抑制财务宽裕对高管薪酬粘性的影响。文章结论拓展了高管薪酬粘性影响因素及财务宽裕经济后果的研究,为企业限制高管机会主义行为、完善公司治理、提高资金使用效率提供了理论支持。

【关键词】 高管薪酬粘性; 财务宽裕; 股权制衡度; 自由现金流; 公司治理

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2023)09-0066-07

一、引言

最优契约理论指出,高管薪酬应与企业业绩紧密关联,但实证研究表明,由于现代企业中薪酬契约的有效性不足,高管薪酬对业绩的敏感性并不显著,从而表明高管薪酬具有较强的粘性[1-2],高管薪酬粘性的存在降低了公司薪酬的激励效果[3]。在已有研究中,学者大都关注管理者特征如何影响高管薪酬粘性,但对财务特征与薪酬粘性的研究不足。本文引入财务特征中的一个重要概念——财务宽裕,研究了财务宽裕与高管薪酬粘性的关系。财务宽裕是一种公司持有的现金及现金等价物远远大于有息负债的财务现象,是上市公司的自由现金流长期累积而形成的结果[4]。根据自由现金流假说,上市公司囤积的自由现金流过多会导致代理成本的上升,从而损害公司价值[5],而代理问题又是高管薪酬粘性的首要成因[6]。因此,本文以股权制衡度为调节变量,探讨了财务宽裕是否会助长高管薪酬粘性问题,以及股东之间的相互制衡能否抑制这种关系。

为解决上述问题,以沪深两市A股上市公司2011—2020年的数据为研究样本,采用实证研究,分析了财务宽裕、股权制衡度与高管薪酬粘性的关系。研究结果表明:第一,财务宽裕与高管薪酬粘性显著正相关,即公司财务宽裕的程度越高,高管的薪酬粘性问题越严重;第二,股权制衡度在财务宽裕与高管薪酬粘性的正相关关系中起负向调节作用;第三,与国有企业相比,股权制衡度对财务宽裕与高管薪酬粘性的调节作用在民营企业中更为显著。

与已有的研究相比,本文的贡献主要在于:第一,探讨了上市公司财务宽裕程度与高管薪酬粘性的相关性,从一个全新的财务现象出发研究公司治理,对于深刻认识委托人与代理人之间的财务冲突,解决代理矛盾具有重要的理论和现实意义。第二,相比于自由现金流,财务宽裕是剔除了有息负债之后的现金流量,反映的是上市公司中长期的财务状况,可以更好地衡量上市公司的财务实力;从财务宽裕角度研究高管薪酬粘性,更深刻地揭示了自由现金流與高管薪酬粘性之间的关系[7-8]。

二、文献回顾与研究假设

(一)高管薪酬粘性及其成因

高管薪酬粘性是指高管薪酬在企业业绩增加时的上涨幅度远远大于业绩降低时的减少幅度的现象。Jackson et al.[9]的研究证实高管薪酬与公司业绩的正相关关系会随着业绩的下降而消失,并首次提出“高管薪酬粘性”的概念。国内对薪酬粘性的研究稍晚于国外,方军雄[10]对我国上市公司的高管薪酬进行了研究,发现我国许多公司的高管薪酬与公司业绩也是不对称的,即我国上市公司同样具有高管薪酬粘性问题。

现有研究尝试从不同视角揭示高管薪酬粘性的成因,但大都局限于管理者层面。Jackson et al.[9]的研究认为,薪酬契约的不完善导致企业不能因业绩下滑而惩治管理者。Cordeiro et al.[2]发现,管理层权利会导致高管薪酬和公司绩效的脱节,影响高管薪酬粘性程度;在此基础上,张华荣等[11]引入产权性质加以研究,结果表明管理层权利在国有企业中对高管薪酬粘性的正向影响比在非国有企业中更显著;赖丹等[12]指出机构投资者参与公司治理会加剧高管薪酬粘性;此外,研究证实中小股东参与治理[13]、融资融券[14]等能够有效缓解高管薪酬粘性问题。

(二)财务宽裕与高管薪酬粘性

委托代理理论认为,随着现代企业中经营权与所有权的分离,公司所有者开始将日常经营业务委托给专职管理者去管理,但所有者与管理者之间又会出现信息不对称或者目标有分歧等问题,代理人出于对自己利益的考虑会做出一些利己行为,从而会损伤委托人的利益。Jensen[5]在委托代理理论的基础上提出了自由现金流量假说,认为自由现金流是公司支付了所有净现值为正的项目后所剩的现金流量,上市公司如果大量持有现金会增加代理成本,损害公司价值。当公司内存在自由现金流时,股东倾向于进行股利分配,但管理者出于自利的动机希望将其作为可控资源留在公司,以便构筑自己的“企业帝国”。

彭桃英等[15]发现我国上市公司同样具有高现金积累倾向,并分别从代理理论和权衡理论探讨了公司为何要持有高额现金。徐虹等[16]以我国上市公司2008—2014年的数据为样本,发现期末现金及现金等价物平均占账面总资产的18%,即以现金及现金等价物的形式存在的账面资产接近1/5。干胜道等[4]在自由现金流的基础上提出了“财务宽裕”的概念,这是一种上市公司长期持有高额现金而形成的财务现象,反映的是公司中长期的情况;他以2018年的3 526家上市公司为例,发现存在财务宽裕现象的公司高达52.97%。牟伟明[17]认为公司积累的现金流量较多代表财务状况和经营状况良好,不存在重大风险,从而会使管理者产生懈怠心理,促使委托代理问题的产生。在此基础上,干胜道等[7]指出,由自由现金流不断累积而形成的财务宽裕现象为高管薪酬粘性的形成提供了物质基础。

基于上述分析,提出研究假设1。

H1:其他条件不变,财务宽裕会加剧公司的高管薪酬粘性问题。

(三)财务宽裕、股权制衡度与高管薪酬粘性

Kalcheva et al.[18]调查了30多个国家近5 000家上市公司,发现公司治理水平与自由现金流量负相关,即内部治理越好,自由现金流量越少。彭桃英等[15]的研究指出公司的控股权越集中,一股独大的问题越严重,大股东与公司利益趋于一致,从而企业持有的自由现金流越多。黄晓波等[19]提出股权集中会使大股东为了一己私利而“掏空”公司,为了规避这种情况,可以建立一种股权制衡来约束自利行为。

股权制衡是公司股权分散在不同的股东手中,形成股东之间互相约束、互相制衡的股权安排模式。它属于一种公司治理方式,能够很好地缓解公司的代理问题。一方面,股权制衡可以使股东之间相互约束,缓解“一股独大”的情况,决策权不只掌握在个人手中,公司决策变得更加科学、民主,从而提升了公司的价值。另一方面,大股东与中小股东的股权制衡可以使中小股东更多地参与公司管理,并对代理人产生强有力的约束和监督作用,从而能够减少代理人或大股东通过拥有较多自由现金流而获取私人利益的情况[19]。

基于上述分析,提出研究假设2。

H2:其他条件不变,股权制衡度抑制了财务宽裕对高管薪酬粘性的正向影响。

三、研究设计

(一)样本选择与数据来源

本文以沪深两市A股上市公司2011—2020年的数据作为初始研究样本,并对样本进行以下处理:(1)剔除ST、?觹ST、PT类的样本;(2)剔除依据证监会行业分类标准2012版归属于金融类的样本;(3)剔除相关变量数据缺失、异常的样本;(4)剔除净资产为负的样本;(5)剔除在样本期间内业绩增长率均为正或均为负的样本。最后从1 879家上市公司获得了9 395个样本数据。本文数据均取自国泰安(CSMAR)数据库。为了防止极端值对回归结果产生影响,对连续变量数据进行1%和99%水平上的缩尾(Winsorize)处理。数据处理和统计分析均在Excel 2019和Stata 15.0中实现。

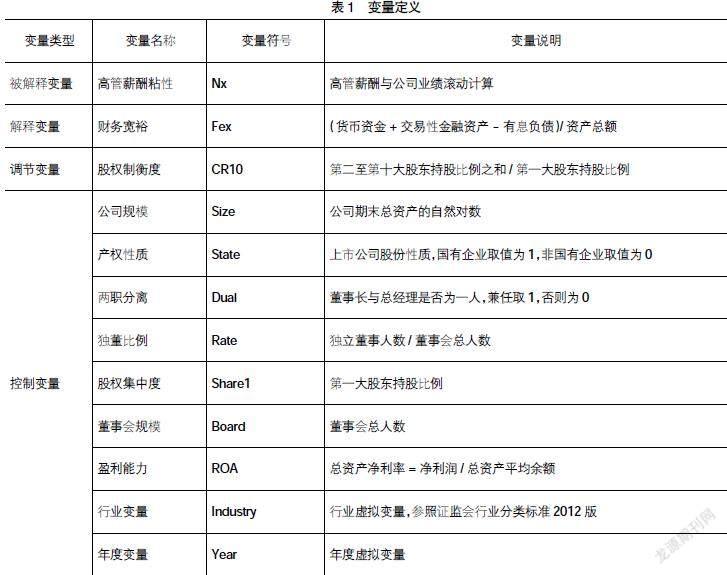

(二)变量定义

1.被解释变量:高管薪酬粘性(Nx)。参考步丹璐等[20]、顾海峰[21]的做法,以沪深两市A股上市公司2011—2020年间每五年的高管薪酬及公司业绩为计算依据,滚动计算高管薪酬粘性,其中高管薪酬以“高级管理人员前三名薪酬总额”衡量,公司业绩以公司年末净利润衡量。计算步骤如下:(1)计算高管薪酬和公司业绩两项数据相比于上一年的增长率;(2)用各年度的薪酬增长率除以业绩增长率,得到高管薪酬-业绩敏感性;(3)在滚动五年内,分别计算业绩上升和下降年份对应的敏感性均值,其差额即为高管薪酬粘性。计算公式为:

NX=■-■

其中,pay表示高管薪酬,(pay■-pay■)/pay■表示高管薪酬变动率;NI表示公司业绩,(NI■-NI■)/NI■表示公司业绩变动率;i=1时表示业绩上升,i=0时为业绩下降。

2.解释变量:财务宽裕(Fex)。参考干胜道等[4]提出的财务宽裕的度量方法,定义“财务宽裕指数=(货币资金+交易性金融资产-有息负债)/资产总额”,其中,有息负债=短期负债+长期负债+一年内到期的非流动负债+应付债券。本文以2015—2020年年末数据为基础,作为对应年度的财务宽裕程度。

3.调节变量:股权制衡度(CR10)。股权制衡度=第二至第十大股东持股比例之和/第一大股东持股比例。

4.控制变量。为了排除公司治理等因素对高管薪酬粘性的影响,参照已有文献,将公司规模(Size)、产权性质(State)、两职分离(Dual)、独董比例(Rate)、股权集中度(Share1)、董事会规模(Board)、公司盈利能力(ROA)设为控制变量,将行业(Industry)和年份(Year)设为虚拟变量。

变量定义详见表1。

(三)模型构建

根据以上理论分析与研究假设,参考方军雄[10]等研究构建以下实证模型以检验研究假设:

第一,为了检验财务宽裕与高管薪酬粘性之间的关系,建立模型1以检验H1。若模型1的回归结果中财务宽裕的系数∝1为正,则表明H1成立。

NXi,t=∝0+∝1Fex+∝2Size+∝3State+

∝4Dual+∝5Rate+∝6Share1+∝7Board+

∝8ROA+∝9Yeart+∝10Industryt+εi,t (1)

第二,为了检验股权制衡度对财务宽裕与高管薪酬粘性二者关系的调节作用,在模型1中加入财务宽裕与股权制衡度的交乘项进行检验。若Fex×CR10的系数∝3为负,则表明H2得到验证。

NXi,t=∝0+∝1Fex+∝2CR10+∝3Fex×CR10+∝4Size+∝5State+

∝6Dual+∝7Rate+∝8Share1+∝9Board+∝10ROA+∝11Yeart+∝12Industryt+εi,t (2)

其中,i为第i家公司,t为年份,εi,t为随机误差项。

四、实证分析与结果

(一)描述性统计

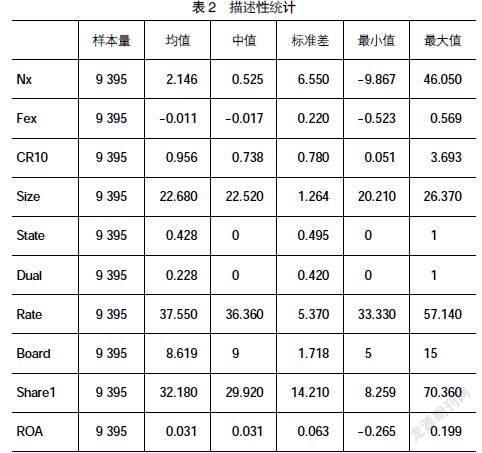

表2报告了各变量的描述性统计结果。其中,Nx的最大值为46.050,最小值为-9.867,均值为2.146,标准差为6.550,相对较大,表明公司业绩提高时,高管薪酬的增加值平均比业绩下降时的减少值高出2.146%,我国上市公司的高管薪酬粘性问题普遍存在,且各公司的粘性程度存在两极分化现象。此外,還存在粘性值小于0,即公司业绩上升时高管薪酬不升反降等特殊情况。选取的观测值共计9 395个,其中有7 468个粘性值为正,占全样本的79.49%;有1 927个为负,占全样本的20.51%,这也说明了上市公司“重奖轻罚”现象较为普遍。

此外,CR10的中位数小于均值,说明大多数公司内部治理水平不高,有待提升;最小值与最大值差异较大,说明各公司的内部治理水平悬殊。从控制变量来看,Size的均值为22.680,标准差为1.264,说明样本公司间的规模大小差距不大;Share1普遍高于32.18%,存在一股独大的现象。

(二)相关性分析

表3展示了各变量间的Pearson相关系数。其中,Fex与Nx在1%水平上显著正相关,说明公司财务宽裕程度越大,高管薪酬粘性越严重,H1得到初步验证。此外,为确保研究结果的准确性,在进行回归分析前还验证了方差膨胀因子(VIF),结果显示VIF的最大值为2.44,均值为1.56,说明各变量间不存在多重共线性。

(三)回归分析

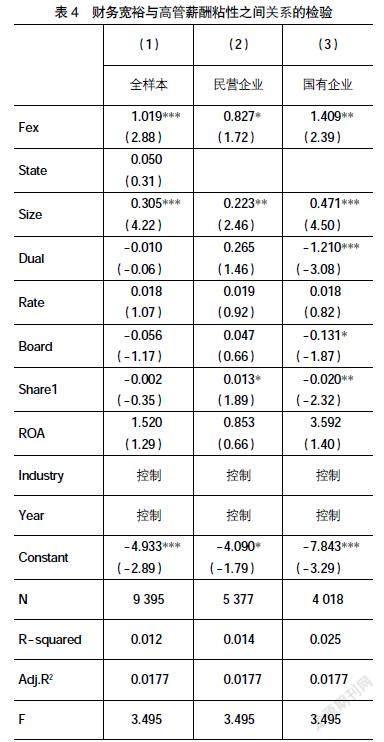

1.财务宽裕与高管薪酬粘性的回归分析

表4列示了模型1的回归分析结果。从列(1)可知,全样本中Fex与Nx的回归系数为1.019,通过了1%水平的显著性检验,表明财务宽裕的提高加剧了上市公司的高管薪酬粘性问题。根据产权性质进行回归,进一步考察民营企业与国有企业的财务宽裕影响高管薪酬粘性的差异,结果如列(2)、列(3)所示。列(2)中Fex的系数为0.827,在10%的水平上显著,表明财务宽裕的提高会加剧民营企业的高管薪酬粘性。列(3)中Fex的系数为1.409,在5%的水平上显著,表明财务宽裕的提高会加剧国有企业的高管薪酬粘性。H1得到支持,即无论是在民营企业还是国有企业,财务宽裕度越高,薪酬粘性越严重。

2.股权制衡度对财务宽裕与高管薪酬粘性关系的回归分析

表5列示了调节作用的回归分析结果。可以得到,总样本中财务宽裕与股权制衡度交互项(Fex×CR10)的系数为-0.791,在10%水平上显著负相关,表明股权制衡度总体上对财务宽裕与高管薪酬粘性之间的关系产生负向调节作用,H2得到支持。在民营企业分样本中,Fex×CR10的系数为-1.189,在5%的水平上显著,说明民营企业中财务宽裕对粘性的影响会因为股权制衡度而显著降低;在国有企业分样本中,Fex×CR10的系数未达到显著水平,说明国有企业股权制衡度对财务宽裕与高管薪酬粘性的关系影响不显著。

五、稳健性检验

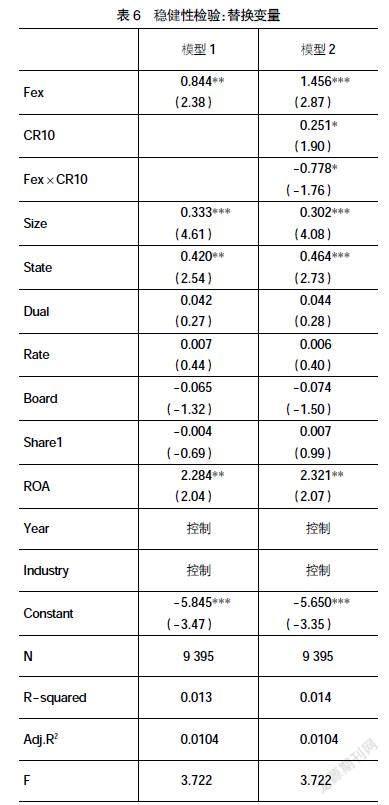

为了确保所得结果的准确性,进行如下稳健性检验:变更高管薪酬粘性的衡量指标,用“公司高管平均薪酬”替换以“高级管理人員前三名薪酬总额”计算的高管薪酬粘性指标重新进行回归,其中,高管平均薪酬=(高管薪酬+监事薪酬+董事薪酬)/(高管人数+监事人数+董事人数-未领取薪酬的董监高人数),回归结果如表6所示,主要回归结果未出现显著差异,结论得到支持。

六、结论与建议

本文以2011—2020年沪深两市A股上市公司为初始研究样本,实证检验了财务宽裕对高管薪酬粘性的影响,并引入股权制衡度作为调节变量,研究了三者之间的相互关系。研究结果显示:第一,无论是在民营企业还是国有企业,财务宽裕与高管薪酬粘性均呈现出显著的正相关关系,即财务宽裕的存在会加剧高管薪酬粘性问题。第二,股权制衡度会负向调节财务宽裕与高管薪酬粘性的正相关关系。第三,进一步区分公司产权性质,研究发现,股权制衡度在民营企业中负向调节财务宽裕与高管薪酬粘性的关系,但在国有企业中调节作用不显著。

基于上述结论,提出以下建议:

第一,完善薪酬激励制度,加强高管薪酬的披露和监督机制。一方面,在制定高管薪酬时,应减少固定薪酬激励,增加长期薪酬激励比例,如股票期权、高管持股等长期激励措施,使高管薪酬与企业长期业绩挂钩,调动高管的工作热情。另一方面,证监部门仅规定上市公司披露其董事、监事和高管薪酬确定的依据、决策程序和实际支付数量,而对具体的薪酬组成和方案等未予以披露,从而弱化了对管理层的约束。因此,建议证监部门在信息披露方面可要求上市公司对管理层的薪酬明细进行披露,提高信息透明度。此外,新闻媒体的监督和曝光,能够加强信息披露的真实性和完整性,更好地约束管理层投机行为。

第二,重视财务宽裕现象,加强对自由现金流的管控。财务宽裕是促使高管薪酬粘性存在的物质基础,通过控制财务宽裕程度、限制自由现金流的使用,可以降低高管薪酬粘性,激发高管的进取心。企业要加强对自由现金流的管理和审计,如对自由现金流容易被滥用的项目(差旅费、招待费等)进行非定期的内部审计,一方面可以提高资金的使用效率,另一方面可以减少管理者的机会主义行为。

第三,完善企业治理结构,提高股权制衡度。研究结果表明,中小股东参与公司治理对抑制高管薪酬粘性具有显著影响,因此上市公司要积极推进治理结构改革,重视中小股东权益,为中小股东参与公司事务营造良好的氛围,以提高中小股东参与公司事务的积极性,缓解大股东“一股独大”以及高管滥用权力,提高薪酬契约的有效性。●

【参考文献】

[1] 孙世敏,张汉南.高管薪酬粘性形成机理与传导路径研究——基于薪酬外部公平性视角[J].管理评论,2021,

33(10):195-207.

[2] CORDEIRO J,HE L,CONYON M,et al.Chinese executive compensation:the role of asymmetric performance benchmarks[J].The European Journal of Finance,2016(22):4-6.

[3] 徐悦,刘运国,蔡贵龙.高管薪酬粘性与企业创新[J].会计研究,2018(7):43-49

[4] 干胜道,陈冉,仙场胡丹.财务宽裕:概念创立与研究话题[J].会计之友,2020(1):10-13.

[5] JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[6] PAGE T B.CEO attributes,compensation,and firm value:evidence from a structural estimation[J].Journal of Financial Economics,2018,128(2):378-401.

[7] 干胜道,刘佳敏.财务宽裕会助推并购吗[J].财经科学,2021(2):15-29.

[8] 赵文平,聂聚宾.家长式领导对跨学科团队创新绩效的影响——以交互记忆系统为中介变量[J].科技进步与对策,2018,35(12):125-130.

[9] JACKSON S B,LOPEZ T J,REITENGA A L.Accounting fundamental and CEO bonus compensation [J].Journal of Accounting and Public Policy,2008,27(5):374-393.

[10] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,44(3):110-124.

[11] 张华荣,李波.管理层权力是否加剧了上市公司高管薪酬粘性?[J].财经问题研究,2018(6):66-72.

[12] 赖丹,冷洁.高管薪酬粘性、机构投资者持股与创新投资效率[J].会计之友,2021(8):121-127.

[13] 朱佳立,沈弋,吕明晗,等.中小股东参与治理会提升薪酬契约有效性吗?——来自高管薪酬粘性的证据[J/OL].南开管理评论,2021.

[14] 岳上植,顾嘉欣,宋■.国有企业高管薪酬粘性对非效率投资的影响研究——兼论融资融券的治理效应[J].会计之友,2022(1):68-73.

[15] 彭桃英,周伟.中国上市公司高額现金持有动因研究——代理理论抑或权衡理论[J].会计研究,2006(5):42-49,95.

[16] 徐虹,林钟高,陈洁,等.现金持有水平、内部控制与企业并购决策[J].经济与管理研究,2017,38(4):133-144.

[17] 牟伟明.自由现金流、董事会治理与费用粘性研究[J].经济与管理研究,2018,39(5):103-113.

[18] KALCHEVA I,LINS K V.International evidence on cash holdings and expected managerial agency problems[J].The Review of Financial Studies,2007,20(4):1087-1112.

[19] 黄晓波,邓俊秀,胡施羽.股权结构、不确定性与现金持有异象——经验证据及其解读[J].南京审计大学学报,2017,14(1):45-56.

[20] 步丹璐,文彩虹.高管薪酬粘性增加了企业投资吗?[J].财经研究,2013,39(6):63-72.

[21] 顾海峰,翟淋源.高管薪酬粘性、风险承担与企业投资效率——管理者权力与融资约束的调节作用[J].证券市场导报,2021(1):33-43.

[22] 孙宋芝,徐涵.生命周期、财务宽裕与公司研发投入[J].会计之友,2021(20):86-93.

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年8期)2016-05-31