数字普惠金融发展能促进代际收入流动吗?

2023-05-21 22:44赵立业吴卫星

财经问题研究 2023年5期

赵立业 吴卫星

[摘 要:数字普惠金融的快速发展已经成为促进经济高质量发展和推动共同富裕的新契机。本文采用2014年、2016年和2018年中国家庭追踪调查(CFPS)三轮调查数据,以及2012年北京大学数字普惠金融指数相关数据,运用门槛模型实证分析了数字普惠金融对代际收入流动影响的门槛效应,并运用OLS模型实证检验了数字普惠金融对代际收入流动的影响及作用机制。研究发现,数字普惠金融对代际收入流动的影响具有门槛效应。在未达到门槛值时,数字普惠金融的发展不利于代际收入流动;在超过门槛值后,数字普惠金融对代际收入流动具有促进作用。机制分析表明,初期阶段数字普惠金融受限于数字鸿沟,增大了代际收入关联性,不利于代际收入流动。异质性分析表明,数字普惠金融对低收入家庭、农业家庭、低受教育水平家庭和西部地区的代际收入流动产生不利影响。本文的研究为数字普惠金融发展政策的制定提供了决策参考,为促进代际收入流动和推动共同富裕提供了微观证据。

关键词:数字普惠金融;代际收入流动;数字鸿沟;共同富裕

中图分类号:F830.3文献标识码:A文章编号:1000?176X(2023)05?0064?12 ]

一、问题的提出

党的二十大报告指出,中国式现代化是全体人民共同富裕的现代化,实现全体人民共同富裕是中国式现代化的本质要求之一。中央财经委员会第十次会议也明确了共同富裕是全体人民的富裕,要畅通向上流动通道。畅通向上流动通道需要解决好代际收入流动问题[1]。改革开放以来,中国经济飞速发展,但收入差距在持续扩大[2]。同时财务杠杆使富裕家庭的财富增长更快,财富差距也在增大[3],对社会和经济发展产生不利影响[4]。代际收入流动反映了父代收入与子代收入的关联性,代际收入关联性越小,代际收入流动性越高,低收入群体的子代越有可能向上跨越阶层。促进代际收入流动,对缓解收入差距、促进共同富裕具有重要的现实意义。

代际收入流动的测度和影响因素一直是学术界的研究重点。由于数据、测度方法和研究角度不同,国内外关于代际收入流动的测度结果存在一定差异。Aaronson和Mazumder[5]认为,1950—1980年,美国的代际收入流动性处于上升趋势,之后代际收入流动性便大幅下降。Chetty等[6]认为,20世纪下半叶美国的代际收入流动性一直较为稳定,这与Lee和Solon[7]的研究结论一致。在国内,陈琳和袁志刚[8]认为,1988—2005年,中国代际收入弹性大幅下降并逐步稳定。Fan等[9]对比1980年前后的两个出生群体,认为改革开放后,中国代际收入流动性持续上升。代际收入流动的影响因素可以分为遗传因素、家庭因素和环境因素。现有文献大多使用双胞胎[10]和领养孩子[11]的数据分析遗传因素的影响。家庭因素包括人力资本[8,12]、财富资本[8,12]和社会资本[8,12,13]。环境因素包括公共教育支出[14]和社区环境等[15]。借助于数字技术,数字普惠金融覆盖了支付、保险、基金和信贷等众多领域,在改变传统金融服务模式的同时,渗透到居民家庭中的诸多方面,包括收入、消费、创业和投资等,其作为一种环境因素,对居民生活产生了深远影响,已经成为引领全球的一面旗帜[16]。

从代际收入流动的角度而言,数字普惠金融会产生何种作用?对这一问题的解决不仅可以为推行数字普惠金融相关政策提供借鉴,也可以为探讨共同富裕的实现路径提供微观证据。相较于以往文献,本文的边际贡献如下:一是采用CFPS数据探讨了数字普惠金融促进代际收入流动的门槛效应,并侧重于分析初期阶段数字普惠金融对不同群体的异质性作用,为全面认识数字普惠金融的发展提供了多元化的视角。二是从数字鸿沟的视角探讨了数字普惠金融促进代际收入流动的影响机制,弥补了现有文献的不足,具有重要的参考价值。

二、理論分析与研究假设

关于数字普惠金融发展的作用,学术界展开了诸多讨论,但得到的结论存在一定分歧。一部分学者认为,数字普惠金融具有正向作用。如张勋等[17-18]认为,数字普惠金融能改善农村居民的创业行为,特别是有助于促进低物质资本或低社会资本家庭的创业行为,进而对农村低收入群体的增收效应更明显,体现了数字普惠金融的包容性。李建军和韩珣[19]研究发现,数字普惠金融能够消除金融排斥和金融抑制,实现对弱势群体的包容,提高农村居民人均可支配收入,从而降低贫困发生率。张金林等[20]认为,数字普惠金融通过促进家庭创业,进而激发民营经济活力,推进共同富裕。另一部分学者认为,数字普惠金融具有负向作用。如王修华和赵亚雄[21]发现,数字普惠金融发展具有明显的“马太效应”,贫困户金融素养水平普遍偏低,并且所处环境较为恶劣,难以通过数字普惠金融实现发展;而非贫困户所接触到的经济机会较多,能从数字普惠金融的发展中获得更多收益,从而拉开与贫困户的差距。胡联等[22]指出,低收入家庭难以通过理财产品购买的便捷性提高收入水平,使得现阶段数字普惠金融的发展会加剧城镇和农村的相对贫困。上述两类研究成果体现出数字普惠金融作用的复杂性,表明其产生的影响并非是线性的,而是存在门槛效应,在跨越门槛后,数字普惠金融的作用会发生明显的改变。这在现有文献中也得到了证实。如唐文进等[23]发现,数字普惠金融发展与产业结构升级之间存在非线性关系,并且这种非线性关系在不同地区之间存在异质性。周利等[24]认为,数字普惠金融的减贫效应具有门槛效应,在数字普惠金融发展的初期阶段,其并不能降低贫困率,只有当数字普惠金融指数超过一定数值时,才能显著降低贫困率。由于居民贫困与代际收入流动密切相关,贫困率的降低有助于低收入家庭缓解信贷约束,增加对子代的人力资本投资,使其实现向上流动,从而提高代际收入流动性。数字普惠金融的门槛效应同样会反映到代际收入流动层面。在未达到门槛值时,数字普惠金融会加剧相对贫困,对代际收入流动产生不利影响,但超过门槛值后,数字普惠金融能显著减少居民贫困的发生,有利于代际收入流动。基于上述分析,笔者提出如下假设:

H1:数字普惠金融对代际收入流动的影响具有门槛效应。在未达到门槛值时,数字普惠金融的发展不利于代际收入流动;在超过门槛值后,数字普惠金融对代际收入流动具有促进作用。

根据经济合作与发展组织(OECD)的定义,“数字鸿沟”是个人、家庭、企业和区域间运用信息通信技术(ICT)和使用互联网各种功能的差距。随着互联网的发展,数字技术的影响愈加广泛。但由于各地区经济发展水平不同,不同群体拥有的资源不尽相同,接入和使用机会的不均等会引起数字技术的不均衡分布,进而形成数字鸿沟。由于数字普惠金融更多是依托数字技术来实现金融服务[25],因而会受到数字鸿沟的影响。数字普惠金融对农户相对贫困脆弱性的影响会同时存在数字红利和数字鸿沟[26]。在数字普惠金融发展初期,数字鸿沟程度严重,并呈现先加深后缩小的趋势[27]。发达地区、高收入水平的群体更有机会率先获得技术带来的数字红利[28],与之对应的弱势群体则受到技术门槛的限制而无法被惠及[29],特别是随着贫困程度的上升,数字技术的减贫效应会由强转弱,甚至对深度贫困的农户产生反向增贫作用[30],可能引起收入差距扩大,不利于代际收入流动。信息基础设施的差距是造成城乡之间数字鸿沟的一个基本原因[31]。第47次《中国互联网络发展状况统计报告》显示,2020年末我国城镇互联网普及率达79.8%,而农村仅为55.9%,城乡之间信息基础设施的差距仍十分明显。互联网基础设施的发展可以缩小接入鸿沟,并增强应用覆盖性[32],进而为数字普惠金融发挥作用创造前提。通过扩大互联网覆盖率,数字普惠金融可以提升互联网的使用机会,间接降低农户相对贫困脆弱性[26],并且随着互联网科技水平的不断发展,数字普惠金融能更有效地改善农村地区金融产品和金融服务,使农村居民获得更多资金支持,有利于缩小城乡收入差距[33],进而促进代际收入流动。推进数字普惠金融要做好互联网的普及工作,提升基础设施,弥合数字鸿沟[34],使居民享受到数字金融带来的便利和机会[35]。由于互联网最初是通过固定电话拨号的方式接入的,因而较高的固定电话普及率也有利于互联网的普及,而早期的邮局是铺设固定电话的执行部门,邮局的分布会影响固定电话的分布进而影响互联网的先期接入[36],因此,通邮变革有利于为互联网接入奠定基础,并且通邮变革经过的年限越长,互联网接入需要的基础设施也可能越完善,有利于缓解数字鸿沟。与此同时,邮政业务提供的设施也可以直接帮助无法接触互联网的家庭克服数字鸿沟[17],有利于数字普惠金融促进代际收入流动。基于上述分析,笔者提出如下假设:

H2:数字普惠金融通过缓解数字鸿沟促进代际收入流动。

三、研究设计

(一)数据来源

本文使用的样本数据主要来自中国家庭追踪调查(China Family Panel Studies,CFPS)数据,CFPS为北京大学中国社会科学调查中心实施的一项全国性调查,2010年进行首轮基线调查,以后每两年进行一轮回访,调查内容涉及个体、家庭和社区三个层面,涵盖了年龄、户口、教育年限、收入、工作类型和认知能力等信息。本文主要使用CFPS2014、CFPS2016和CFPS2018三轮调查数据,同时限定子代夫妻双方的平均年龄在16岁及以上,并剔除在学人口。父代夫妻双方的平均年龄在65岁及以下,并剔除退休人口。数字普惠金融数据使用北京大学编制的数字普惠金融指数,该指数由支付宝的海量数据合成,按照综合性、可比性和可行性等原则,采用对数功效函数进行无量纲化处理,并基于层次分析的变异系数赋权法确定权重后最终合成。该指数在学术界已经得到了广泛应用,具有一定的影响力和代表性。

(二)变量说明

1.被解释变量

本文的被解释变量为子代收入排序(Rankc),用子代收入在子代群體中的百分位排序衡量。CFPS2014、CFPS2016中的收入数据均经消费者物价指数调整到2018年。在每轮调查中,若子代已婚,子代收入为夫妻双方收入之和[7],否则为子代个人收入。对于有两轮及以上调查收入的样本,用多轮调查收入的平均值衡量子代收入水平。收入涵盖工资性收入和经营性收入两大类。

2.解释变量

本文的解释变量为父代收入排序(Rankf)和数字普惠金融发展程度(DIF),父代收入排序用父代收入在父代群体中的百分位排序衡量。父代收入为父母双方收入之和。数字普惠金融发展程度用数字普惠金融指数衡量。由于CFPS是被调查者过去一年的情况,因此,CFPS2014的数据实际上包含了2013年的信息。为减少内生性,本文使用2012年的数字普惠金融指数,该指数包含覆盖广度(Cover)、使用深度(Use)和数字化程度(Digital),同时使用深度又分为支付(Pay)、保险(Insur)和信贷(Credit)。在实证过程中,将数字普惠金融指数除以100再进行回归,同时将除以100后得到的数字普惠金融指数与自身相乘,得到其平方项,以验证门槛效应。

3.机制变量

本文的机制变量为数字鸿沟(div)。张勋等[17]以能否接触互联网作为数字鸿沟的代理变量,同时,他们认为,无法接触互联网的家庭仍然可能通过邮政业务提供的设施克服数字鸿沟。基于此,本文从两个层面衡量数字鸿沟:一是微观层面,以家庭能否上网(Internet)作为数字鸿沟的代理变量,只要三轮调查中,有一轮调查的结果为能上网,即视为没有受到数字鸿沟的约束,虚拟变量Internet取值为1,否则取值为0。二是宏观层面,以家庭所在的村居是否经历过通邮变革(Post)和通邮变革年限(Post_y)分别作为代理变量。如果该村居有过通邮变革,虚拟变量Post取值为1,否则取值为0,同时变革时间越早,Post_y越大。如果家庭所在村居经历过通邮变革,且变革的时间越早,则数字基础设施可能越完善,当地居民在接触、使用数字技术方面更有优势,受数字鸿沟的影响越小。

4.控制变量

为减少相关变量对回归结果产生的影响,本文选取如下控制变量:父代年龄(age_f),用父母双方年龄的均值衡量;父代年龄平方(age_f2),用父代年龄与自身相乘的结果衡量;子代年龄(age_c),如子代已婚,用子代夫妻双方年龄的均值衡量,否则用子代个人的年龄衡量;子代年龄平方(age_c2),用子代年龄与自身相乘的结果衡量;子代户口(hk_c),如子代已婚,用子代夫妻双方中丈夫的户口类型衡量,否则用子代个人的户口类型衡量;子代受教育年限(eduy_c),如子代已婚,用子代夫妻双方受教育年限的均值衡量;子代党员身份(party_c),如子代已婚,用子代夫妻双方中丈夫的党员身份衡量,否则用子代个人的党员身份衡量,党员为1,否则为0;子代健康状况(health_c),如子代已婚,用子代夫妻双方中丈夫的健康状况衡量,否则用子代个人的健康状况衡量,健康为1,否则为0;子代婚姻状态(marr_c),用在婚和其他两种婚姻状态衡量,在婚状态时取值为1,否则为0;子代主要工作类型(job_c),如子代已婚,用子代夫妻双方中丈夫的主要工作类型衡量,否则用子代个人的主要工作类型衡量。子代主要工作类型分为自家农业生产经营、私营企业/个体工商户/其他自雇、农业打工、受雇、非农散工五种,分别取值为1—5。为减轻内生性,本文将子代年龄相同的样本划分为同一出生群体,构建出生群体虚拟变量,并与所在的县构建交互项固定效应,以控制特定出生背景下不可观测因素的影响。

(三)模型构建

本文参考杨沫和王岩[12]的研究,构建模型如下:

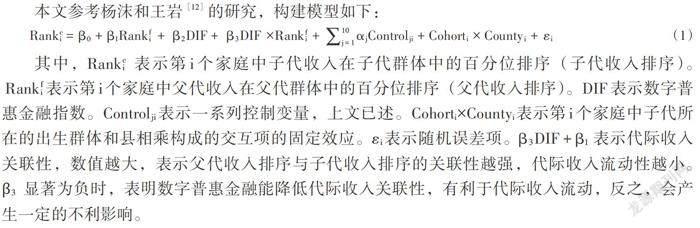

[Rankci= β0+β1Rankfi + β2DIF+ β3DIF ×Rankfi+j=110αjControlji+Cohorti×Countyi+ εi ] (1)

其中,[Rankci ]表示第i个家庭中子代收入在子代群体中的百分位排序(子代收入排序)。[ Rankfi]表示第i个家庭中父代收入在父代群体中的百分位排序(父代收入排序)。DIF表示数字普惠金融指数。[Controlji]表示一系列控制变量,上文已述。Cohorti×Countyi表示第i个家庭中子代所在的出生群体和县相乘构成的交互项的固定效应。[εi]表示随机误差项。[β3DIF+β1 ]表示代际收入关联性,数值越大,表示父代收入排序与子代收入排序的关联性越强,代际收入流动性越小。[β3 ]显著为负时,表明数字普惠金融能降低代际收入关联性,有利于代际收入流动,反之,会产生一定的不利影响。

为验证门槛效应,参考周利等[24]的做法,模型(1)拓展为如下形式:

[Rankci=β0+β1Rankfi+β2DIF+β3DIF×Rankfi+β4DIF2+β5DIF2×Rankfi+j=110αjControlji+Cohorti×Countyi+εi] (2)

其中,DIF2表示數字普惠金融指数的平方项,其余变量含义同上。当[ β5 ]显著为负时,表明代际收入关联性随数字普惠金融的发展先增大后减小,呈倒U型趋势;相应地,代际收入流动则先降低后升高,即存在门槛效应。

为验证数字鸿沟对数字普惠金融影响代际收入流动的作用,构建如下实证模型:

[ Rankci=β0+β1Rankfi+β2DIF+β3div+β4DIF×Rankfi+β5DIF×div+β6Rankfi×div+β7DIF×Rankfi×div+]

[j=110αjControlji+Cohorti×Countyi+εi] (3)

其中,[div]为衡量数字鸿沟的一系列代理变量,即上网(Internet)、通邮(Post)和通邮年限(Post_y),上文已述。[Controlji ]表示一系列控制变量,上文已述。当[ β7 ]显著为负时,表明在缓解数字鸿沟的情况下,数字普惠金融能降低代际收入关联性,有利于代际收入流动。

(四)描述性统计

表1为主要变量的描述性统计结果。

从表1可以看出,子代收入排序的均值为0.500。数字普惠金融指数的均值是98.185,其中,覆盖广度、使用深度和数字化程度的均值分别为77.989、114.319和135.560,支付、保险和信贷的均值分别为66.982、157.156和101.746。这表明,一级指标中数字化程度的发展程度最高。上网的均值为0.934,通邮变革的均值为0.728,通邮变革年限的均值为29.814。在网络覆盖已较为充分的情况下,更需要关注尚未接触过网络的弱势群体。父代平均年龄约为51.220岁。子代平均年龄约为25.990岁,子代户口的均值为0.880。子代教育年限的均值为10.791年。子代党员身份的均值为0.099。子代健康状况的均值为0.956。子代主要工作类型的均值为3.790。子代婚姻状况均值为0.420。从中可以看出,大部分子代样本为农业户口、非党员身份、处于健康状态,且在婚状态的样本比例小于其他状态,从事于受雇工作的居多。

四、实证分析

(一)门槛效应检验

为验证数字普惠金融促进代际收入流动的门槛效应,首先,计算每个省份父代与子代收入排序的相关系数(相关系数与代际收入关联性正相关)。其次,将相关系数对数字普惠金融指数进行门槛回归,回归结果如表2所示。从表2列(1)可以看出,门槛值为100.130,即数字普惠金融指数达到100.130后,其作用效果可能会发生改变。为进一步说明,以门槛值为界将样本分为未达到门槛值和达到门槛值两部分,分别用相关系数对数字普惠金融指数进行回归,结果如表2列(2)和列(3)所示。其中,列(2)为未达到门槛值的样本回归结果,数字普惠金融指数的估计系数显著为正,这表明,数字普惠金融指数与相关系数整体上同向变动。列(3)为达到门槛值的样本回归结果,数字普惠金融指数的估计系数显著为负,这表明,数字普惠金融指数与相关系数整体上反向变动。总体来看,相关系数随着数字普惠金融的发展先增大后减小,存在门槛效应。由此可以推断,代际收入关联性与数字普惠金融之间可能存在倒U型关系。

(二)OLS回归分析

为进一步说明,根据模型(2)进行回归,回归结果如表3列(1)所示。DIF×Rankf的估计系数为1.529,在1%水平上显著,而DIF2×Rankf的估计系数为-0.686,在1%水平上显著,这表明,代际收入关联性随着数字普惠金融的发展先增大后减小,呈现倒U型关系。这同时也表明,数字普惠金融发展存在门槛值,只有超过门槛值之后,数字普惠金融才能显著降低代际收入关联性,从而促进代际收入流动。根据上文倒U型关系计算得到的转折点为100.130,而本文使用的2012年数字普惠金融指数在75.870—150.770之间,包含了转折点,但只有北京、天津、上海、江苏、浙江、福建和广东7个省份的数字普惠金融发展程度超过了该门槛值,为重点分析未超过门槛值时数字普惠金融的作用,后续的回归中剔除了该7个省份的样本,并将其定义为初期阶段数字普惠金融,只对未超过门槛值省份(4 998个样本)的回归结果进行了展示。1根据模型(1)对未超过门槛值的样本进行OLS回归的结果如表3列(2)所示,从中可以看出,DIF×Rankf的估计系数为0.380,在1%水平上显著,这表明,初期阶段数字普惠金融增大了代际收入关联性,父代收入与子代收入的关联性有所增强,这意味着代际收入流动性并没有得到提高。因此,对于未超过门槛值的样本而言,初期阶段数字普惠金融确实没有表现出促进代际收入流动的效果。表3列(3)—列(8)依次将DIF替换为各个子指标,即ZZHB,分别表示覆盖广度、使用深度和数字化程度(三个一级指标),以及支付、保险和信贷(三个二级指标)。从列(3)—列(8)回归结果可以看出,除数字化程度外,其余子指标与父代收入排序交互项的估计系数都显著为正。数字化程度与父代收入排序交互项的估计系数虽然为负,但不显著。因此,使用子指标回归的结果也表明,初期阶段数字普惠金融没有促进代际收入流动。H1成立。

(三)内生性处理和稳健性检验1

1.内生性处理

为减轻遗漏变量的影响,本文使用工具变量法进行内生性处理。具体而言,邮局的分布会在一定程度上影响固定电话的布局进而影响互联网的先期接入[36],同时乡村中开通邮政业务的比重更能体现出普惠性,因此,本文使用《中国统计年鉴》中通邮的建制村比重作为工具变量,重新进行回归,最终回归结果与上文相同。

2.稳健性检验

本文进行如下稳健性检验:一是更换样本。将样本上下缩尾1%、2%后按模型(1)回归,剔除极端值的影响。二是增加控制变量。在模型(1)中进一步控制各省份的人均GDP、人均工资水平以及财政性教育支出三种因素。三是替换变量。将父代收入排序和子代收入排序分别替换为父代收入自然对数和子代收入自然对数,构建数字普惠金融指数与父代收入自然对数的交互项。上述三种方式交互项的估计系数都显著为正,表明结论仍成立。

五、機制分析

数字鸿沟在数字金融影响代际收入流动中产生作用的回归结果如表4所示。从表4列(1)回归结果可以看出,DIF×Rankf×Internet的估计系数在1%水平上显著为负,这表明,在接入互联网的情况下,数字普惠金融能显著降低代际收入关联性,有利于代际收入流动。由于互联网是使用数字普惠金融服务的前提,在接入互联网后,居民受数字鸿沟的影响降低,进而能享有数字普惠金融带来的红利,有利于代际收入流动。从表4列(2)回归结果可以看出,DIF×Rankf×Post的估计系数在1%水平上显著为负,这表明,村居中发生过通邮变革的情况下,数字普惠金融能降低代际收入关联性,有利于代际收入流动。从表4列(3)回归结果可以看出,DIF×Rankf×Post_y的估计系数在5%水平上显著为负,这表明,通邮变革经过的时间越长,数字普惠金融指数越能有效降低代际收入关联性,有利于代际收入流动。由于先期的邮政业务为互联网等数字技术提供了基础设施,且通邮变革经历的时间越长,基础设施建设得越完善,越有利于数字技术的接入,因而居民受数字鸿沟的影响也越小,越能充分地使用数字普惠金融服务,最终提高代际收入流动性。H2成立。

六、异质性分析

(一)不同家庭的异质性

参考徐建炜等[37]的研究方法,将父代收入位于90%分位数以上的家庭定义为高收入家庭,父代收入位于40%—90%分位数之间的家庭定义为中等收入家庭,其余定义为低收入家庭,分别按模型(1)进行回归,结果如表5中列(1)—列(3)所示,从中可以看出,列(1)和列(3)中,DIF×Rankf的估计系数显著为正,这表明,初期阶段数字普惠金融主要提高了高收入家庭和低收入家庭的代际收入关联性。根据父代户口类型,分别将样本分为农业家庭和非农业家庭,回归结果如表5中列(4)和列(5)所示,从中可以看出,列(4)中,DIF×Rankf的估计系数显著为正,列(5)中,DIF×Rankf的估计系数不显著,这表明,初期阶段数字普惠金融能显著提高农业家庭的代际收入关联性,不利于其代际收入流动。根据父代受教育水平,将位于样本均值以上的样本划分为高受教育水平家庭,否则为低受教育水平家庭进行回归,结果如表5列(6)和列(7)所示,从中可以看出,列(6)中,DIF×Rankf的估计系数不显著,列(7)中,DIF×Rankf的估计系数显著为正,这表明,数字普惠金融提高了低受教育水平家庭的代际收入关联性,不利于其代际收入流动。

(二)不同地区的异质性

中国的数字普惠金融发展程度在地区间仍然存在一定差异[38],东部地区数字普惠金融年均发展水平始终领先于全国、中部地区和西部地区,其中西部地区最低[39],同时东部地区、中部地区和西部地区的居民收入水平也显著不同。因此,按地区将样本分为东部、中部、西部进行异质性分析,结果如表6所示。表6的列(1)和列(2)中,DIF×Rankf的估计系数不显著,表6的列(3)中,DIF×Rankf的估计系数显著为正,这表明,数字普惠金融指数显著提高了西部地区居民的代际收入关联性,不利于其代际收入流动。

七、结论与政策建议

中国已经全面建成小康社会,开启了共同富裕的新征程。共同富裕意味着社会各个群体的生活水平都要随着发展阶段的提升而相应提升[40]。在百年未有之大变局的背景下,提高代际收入流动性,特别是促进低收入家庭的子代向上流动,对扩大中等收入群体,助力共同富裕,尤为迫切。在数字普惠金融的发展过程中,探讨其对代际收入流动的影响具有重要现实意义。本文基于CFPS数据和数字普惠金融发展指数,运用门槛模型探讨了数字普惠金融对代际收入流动影响的门槛效应,并运用OLS模型实证检验了数字普惠金融对代际收入流动的影响。主要结论如下:首先,数字普惠金融对代际收入流动的影响具有门槛效应,代际收入关联性与数字普惠金融的发展呈倒U型关系。在未达到门槛值时,数字普惠金融的发展没有表现出促进代际收入流动的效果;在超过门槛值后,数字普惠金融对代际收入流动具有促进作用。其次,机制分析表明,初期阶段的数字普惠金融受限于数字鸿沟,增大了代际收入关联性,不利于代际收入流动。最后,异质性分析表明,对于低收入家庭、低受教育水平家庭、农业家庭以及西部地区的弱势群体,初期阶段数字普惠金融增大了代际收入关联性,不利于其子代脱离弱势地位;同时也增大了高收入家庭的代际收入关联性,使其子代更有可能留在该群体。

基于上述研究结论,笔者提出如下政策建议:

第一,推行有力的政策促进数字普惠金融超过门槛值。各级政府要统筹全局,作好顶层设计,在明确数字普惠金融发展战略的前提下,根据中国实际情况制定详细实施细则,并鼓励传统金融机构积极拥抱数字技术,改进金融服务方式,提高金融服务效率,拓宽数字普惠金融的受众群体,达到促进代际收入流动的效果。

第二,加大西部、农村等相对落后地区的数字基础设施投入。在数字技术覆盖愈加广泛的形势下,更要关注落后地区在数字技术层面的使用差距。针对落后地区的具体情况,可以设立专项资金进行重点扶持,降低信息网络的使用成本,扩大偏远地区的光纤接入和网络覆盖率,确保覆盖广泛而且具有较高质量的网络信息服务;同时设立税收优惠政策,鼓励大型企业和社会资本对落后地区的数字基础设施进行投资,推动数字基础设施向落后地区的薄弱环节延伸,加大优质数字资源供给,依托大数据、物联网和云计算等先进技术,助力落后地区的数字化升级。

第三,关注弱势群体受到的异质性影响。在推行数字普惠金融政策的过程中,要特别针对弱势群体设立相应的配套措施,建立完善的后续服务机制,有相应的服务培训以及消费者保护机制,提高弱势群体使用数字技术的能力,合理享受数字普惠金融服务。加大对数字技术的宣传,提高对数字技术的认识,普及数字普惠金融产品的认可度,加强人才培养。同时倡导数字领域专业人士对弱势群体进行重点帮扶,结合线上和线下形式,对数字普惠金融产品进行专业讲解,提高弱势群体的数字素养,促进共同富裕。

参考文献:

[1] 高瑞东.实现共同富裕须正确处理效率与公平的关系[EB/OL].(2021-10-11)[2023-01-22].https://www.financialnews.com.cn/ll/ft/202110/t20211011_230133.html.

[2] 王永钦,张晏,章元,等.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007(1):4-16.

[3] 吴卫星,邵旭方,陶利斌.家庭财富不平等会自我放大吗?——基于家庭财务杠杆的分析[J].管理世界,2016,276(9):44-54.

[4] 陆铭,陈钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004(6):50-58.

[5] AARONSON D,MAZUMDER B. Intergenerational economic mobility in the United States,1940 to 2000[J].Journal of human resources,2008,43(1):139-172.

[6] CHETTY R,HENDREN N,KLINE P,et al. Is the United States still a land of opportunity? Recent trends in intergenerational mobility[J]. The American economic review, 2014,104(5):141-147.

[7] LEE C I,SOLON G. Trends in intergenerational income mobility[J].The review of economics and statistics,2009, 91(4):766-772.

[8] 陈琳,袁志刚.中国代际收入流动性的趋势与内在传递机制[J].世界经济,2012,35(6):115-131.

[9] FAN Y,YI J,ZHANG J. Rising intergenerational income persistence in China[J]. The American economic journal:economic policy,2021, 13(1):202-230.

[10] BEHRMAN J R,TAUBMAN P. Is schooling ‘mostly in the genes? Nature?nurture decomposition using data on relatives[J]. Journal of political economy,1989, 97(6):1425-1446.

[11] DAS M,SJOGREN T. The inter?generational link in income mobility:evidence from adoptions[J]. Economics letters, 2002,75(1):55-60.

[12] 杨沫,王岩.中国居民代际收入流动性的变化趋势及影响机制研究[J].管理世界,2020,36(3):60-76.

[13] 刘琳,赵建梅.社会网络如何影响代际收入流动?[J].财经研究,2020,46(8):80-93.

[14] 徐俊武,易祥瑞.增加公共教育支出能够缓解“二代”现象吗?——基于CHNS的代际收入流动性分析[J].财经研究,2014,40(11):17-28.

[15] CHETTY R,HENDREN N,KATZ L F. The effects of exposure to better neighborhoods on children:new evidence from the moving to opportunity experiment[J].The American economic review,2016, 106(4):855-902.

[16] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[17] 张勋,万广华,吴海涛.缩小数字鸿沟:中国特色数字金融发展[J].中国社会科学,2021(8):35-51+204-205.

[18] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[19] 李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019(3):129-148.

[20] 张金林,董小凡,李健.数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究[J].财经研究,2022,48(7):4-17+123.

[21] 王修华,赵亚雄.数字金融发展是否存在马太效应?——贫困户与非贫困户的经验比较[J].金融研究,2020(7):114-133.

[22] 胡联,姚绍群,杨成喻,等.数字普惠金融有利于缓解相对贫困吗?[J].财经研究,2021,47(12):93-107.

[23] 唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J].广东财经大学学报,2019,34(6):35-49.

[24] 周利,廖婧琳,张浩.数字普惠金融、信贷可得性与居民贫困减缓——来自中国家庭调查的微观证据[J].经济科学,2021(1):145-157.

[25] 冯兴元,孙同全,董翀,等.中国县域数字普惠金融发展:内涵、指数构建与测度结果分析[J].中国农村经济,2021(10):84-105.

[26] 申云,李京蓉.数字普惠金融与农户相对贫困脆弱性[J].华南农业大学学报(社会科学版),2022,21(1):105-117.

[27] 谢升峰,尤瑞,汪乐乐.数字普惠金融缓解农村相对贫困的长尾效应测度[J].统计与决策,2021,37(5):5-9.

[28] 张来明,李建伟.促进共同富裕的内涵、战略目标与政策措施[J].改革,2021(9):16-33.

[29] 张呈磊,郭忠金,李文秀.数字普惠金融的创业效应与收入不平等:数字鸿沟还是数字红利?[J].南方经济,2021(5):110-126.

[30] 田红宇,王嫒名.数字技术、信贷可获得性与农户多维贫困[J].华南农业大学学报(社会科学版),2021,20(4):33-43.

[31] 胡鞍钢,周绍杰.中国如何应对日益扩大的“数字鸿沟”[J].中国工业经济,2002(3):5-12.

[32] 邱泽奇,张樹沁,刘世定,等.从数字鸿沟到红利差异——互联网资本的视角[J].中国社会科学,2016(10):93-115+203-204.

[33] 贾娟琪.“数字红利”还是“数字鸿沟”?——兼论数字普惠金融如何缩小收入差距[J].区域金融研究,2019,568(12):28-33.

[34] 陈武元,程章继,蔡庆丰.家庭教育期望视角下的教育公平——数字普惠金融对非自致性家庭因素的缓解效应[J].教育研究,2021,42(10):122-137.

[35] 何宗樾,张勋,万广华.数字金融、数字鸿沟与多维贫困[J].统计研究,2020,37(10):79-89.

[36] 黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(8):5-23.

[37] 徐建炜,马光荣,李实.个人所得税改善中国收入分配了吗——基于对1997—2011年微观数据的动态评估[J].中国社会科学,2013(6):53-71+205.

[38] 郭峰,王靖一,王芳,等.测度中國数字普惠金融发展:指数编制与空间特征[R].北京大学数字金融研究中心工作论文,2019.

[39] 石静,徐敏.我国数字普惠金融的发展现状、空间差异及动态演进分析[J].西部金融,2021(8):10-21.

[40] 刘培林,钱滔,黄先海,等.共同富裕的内涵、实现路径与测度方法[J].管理世界,2021,37(8):117-129.Does Digital Financial Inclusion Promote Intergenerational

Income Mobility?

ZHAO Li?ye, WU Wei?xing

(School of Banking & Finance, University of International Business and Economics, Beijing 100029, China)

Summary:During the rapid economic development, intergenerational income mobility has increasingly become the focus of the whole society. At the same time, digital financial inclusion has become a new driving force for high?quality economic development. The positive role of digital financial inclusion has been proved from multiple levels. With the help of digital technology, digital financial inclusion can promote the upgrading of industrial structure, which is conducive to economic growth. Digital financial inclusion breaks through the bottleneck of traditional finance relying on credit data and simplifies the borrowing process with the borrowing threshold lowered. It broadens the channels for households obtaining credit. However, the threshold effect of digital financial inclusion is seldom analyzed from the perspective of digital divide.

This paper uses the threshold regression model and the OLS regression model to empirically study the impact of digital financial inclusion on intergenerational income mobility with the China Family Panel Studies (CFPS) data. The threshold effect of digital financial inclusion is found when it comes to intergenerational income mobility. In the early stage, digital financial inclusion is limited by the digital divide and increases intergenerational income correlation. This conclusion still holds in robustness tests with endogeneity alleviated. This paper analyzes the heterogeneity according to income level, registered permanent residence type, education level and region. From the perspective of income level, digital financial inclusion in the early stage mainly improves the intergenerational income correlation of high?income and low?income families. From the perspective of registered permanent residence type, digital financial inclusion in the early stage significantly enhances the intergenerational income correlation of agricultural families. From the perspective of education level, digital financial inclusion in the early stage enhances the intergenerational income correlation of less?educated families. From the perspective of region, digital financial inclusion in the early stage significantly improves the intergenerational income correlation in the western region. In general, vulnerable groups are adversely affected in the early stage. The digital divide is used as the mechanism variable. It is found that digital financial inclusion can significantly reduce the intergenerational income correlation, which is conducive to intergenerational income mobility.

This paper can provide a valuable reference for the implementation of digital financial inclusion. The policy implications are as follows. It is necessary to implement strong policies to advance digital financial inclusion to cross the turning point, achieving the effect of promoting intergenerational income mobility. It is necessary to establish corresponding training mechanisms and consumer protection mechanisms for vulnerable groups during the implementation, which improves the ability of vulnerable groups to use digital technology. At the same time, it is necessary to increase the investment in digital infrastructure in the western region and rural areas and expand fiber access and network coverage, ensuring extensive and high?quality network information services.

Key words:digital financial inclusion; intergenerational income mobility; digital divide; common prosperity

(责任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.05.006

[引用格式]赵立业,吴卫星.数字普惠金融发展能促进代际收入流动吗?[J].财经问题研究,2023(5):64-75.

收稿日期:2023?03?10

基金项目:国家社会科学基金重大项目“中国消费金融的发展、风险与监管研究”(16ZDA033)

作者简介:赵立业(1990-),男,河北石家庄人,博士研究生,主要从事家庭金融研究。E?mail:dirk190@163.com

吴卫星(通讯作者)(1974-),男,湖北荆门人,教授,博士,博士生导师,主要从事家庭金融和消费金融等方面的研究。E?mail:wxwu@uibe.edu.cn

1 需要说明的是,本文同样使用了未剔除7个省份的全部样本进行了回归分析,结论一致,留存备索。

1 检验结果未在正文中列出,留存备索。

猜你喜欢

经济(2022年11期)2022-11-05

今日中国·西班牙文版(2021年12期)2022-01-01

当代陕西(2021年16期)2021-11-02

华人时刊(2021年21期)2021-03-09

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

声屏世界(2016年10期)2016-12-10

财税月刊(2016年5期)2016-08-03