中国上市公司ESG表现与审计投入实证研究

2023-05-22 11:06易雅萱彭科翔

中小企业管理与科技·上旬刊 2023年5期

关键词:审计风险

易雅萱 彭科翔

【摘 要】论文以上市公司ESG表现对审计投入的影响作为研究问题,选取2015-2019年华证公司公布ESG评级的上市公司为研究样本,采用实证分析的方法检验我国上市公司的ESG表现是否对审计投入产生显著性影响。研究表明,一是上市公司ESG表现越好,审计投入越少;二是公司声誉、经营风险在ESG表现和审计投入的关系中具有部分中介效应;三是公司内部控制质量会显著影响ESG对审计投入的作用,该作用具体表现为当上市公司为内部控制质量较高的公司时,公司的ESG表现越好,审计师的审计投入越小。

【关键词】ESG表现;审计投入;审计风险

【中图分类号】F239.4 【文献标志码】A 【文章編号】1673-1069(2023)05-0064-03

1 引言

我国“十四五”规划和2035年远景目标纲要高度重视绿色发展理念,在国家绿色发展的战略背景下,上市公司的ESG相关信息披露及ESG表现逐步受到企业、投资者以及审计机构的重视。在以往关于审计的研究中,关于审计投入方面的研究较少。上市公司ESG表现与审计投入之间的相关性研究成果较少,所以本文对二者之间的相关性进行了实证研究。本文的边际贡献可能在于将上市公司ESG表现与审计行为中的审计投入联系起来,确认了二者之间的负相关关系,丰富了ESG表现经济后果领域的研究,也对上市公司提升自身ESG表现提供了一定的必要性依据。同时,对于外部审计师,其可以依据企业的ESG表现来判断审计投入,这对审计师的审计资源合理配置具有重要的积极意义。

2 研究假设

2.1 上市公司ESG评级与审计投入

上市公司的ESG表现体现了企业在环境、社会责任和公司治理方面的相关情况。外部审计师可以根据上市公司ESG表现的优劣来判断上市公司的重大错报风险的高低,进一步评估可承受的检查风险范围。一般来说,审计风险与审计工作量呈正相关关系。上市公司的ESG表现让外部审计师更加全面地了解该企业,此后审计师可以根据ESG表现来判断审计风险。综合以上分析,本文提出如下假设:

H1:上市公司的ESG表现越好,审计师的审计投入越少。

2.2 基于作用机制提出假设

2.2.1 基于公司声誉视角的作用机制

上市公司的ESG表现会影响企业的声誉。上市公司较为良好的ESG表现,是企业在环境、社会以及公司治理这3方面较好表现的综合体现。ESG表现较好的信息会在利益相关者之间传播和扩散,最终形成良好的公司声誉。当上市公司声誉提升时,外部审计师会认为声誉好的上市公司的审计风险较低。综合以上分析,本文提出如下假设:

H2:上市公司的企业声誉在上市公司ESG表现与审计投入的关系中存在中介效应。

2.2.2 基于信号传递视角的作用机制

上市公司的ESG表现释放出不同的信号。当ESG表现提高时,会向外界释放公司的业绩和经营状态良好的信号。这种良好的信号会让供应商、客户、政府等增加对企业的信赖度。当信赖度提升后,他们愿意给予企业更多的便利,如供应商愿意延长赊销时间、客户愿意多次回购等,从而降低企业的经营风险。此时,外部审计师也会得到这种良好的信号,从而更加信赖该公司,审计师有效地控制了审计工作范围和审计投入。综合以上分析,本文提出如下假设:

H3:上市公司的经营风险在上市公司ESG表现与审计投入的关系中存在中介效应。

3 研究设计

3.1 样本与数据

本文选取了2015-2019年A股上市公司的数据作为研究样本,探讨了ESG表现对审计师的审计投入的影响。数据来自万德(Wind)数据库、迪博(DIB)数据库、CSMAR数据库。其中,Wind数据库显示,华证公司的ESG评级数据较为全面,所以本文选择了华证ESG评级数据。

具体数据处理过程为:第一,剔除金融类的A股上市公司;第二,剔除ST、*ST公司;第三,剔除数据缺失的样本公司。最终得到9 660个样本值,同时,对连续变量进行1%的Winsorize处理。

3.2 变量定义

借鉴王仲兵等[1]的研究,被解释变量(下文也称“因变量”)为审计投入(ALAG),采用会计报告截止日(12月31日)至审计报告日之间绝对天数的自然对数来衡量。本文的解释变量(下文也称“自变量”)为上市公司ESG表现。通过对国内外文献的借鉴,本文决定采用上市公司的ESG评级数据来衡量ESG综合表现,该数据包括沪深上市公司2015-2019年的ESG评级数据。在华证ESG评级中,从优到劣共分为AAA、AA、A、BBB、BB、B、CCC、CC、C。参考标普以及穆迪的评级方法,本文将AAA、AA、A赋值为3,将BBB、BB、B赋值为2,将CCC、CC、C赋值为1。

本文选取公司声誉(Reputation)、经营风险(Orisk)作为模型的中介变量。2006年,《财富》中文网进行了“最受赞赏中国公司”的评选。根据Fombrun和Shanley[2]的研究,本文将2015-2019年上榜企业的公司声誉(Reputation)赋值为1,未上榜企业赋值为0。

经营风险(Orisk)使用当年、前后一年这3年的盈余波动程度衡量,即资产回报率变动的标准差。在王竹泉等[3]的研究中,利用盈利波动程度衡量经营风险。本文的经营风险以3年的资产回报率标准差计算,公式如下:

式中,T=3;δi,t是第i家公司第t年的经营风险;EBITi,t是第i家公司第t年的息税折旧摊销前利润;Ai,t是第i家公司第t年的总资产。在本文中,公司的经营风险采取第t-1年到第t+1年(3年)的息税折旧摊销前利润率滚动的标准差来衡量。

本文参考审计投入相关文献,选取公司规模、资产回报率、股权集中程度等因素作为控制变量,同时,本文控制了行业(Industry),也对年份(Year)进行了控制。具体变量见表1。

3.3 模型设定

本文逐步进行中介效应检验,分别构建了5组回归模型。为更好地探讨ESG表现对审计投入的影响,本文针对因变量(ALAG)采用t+1年的数据,模型如下:

式(3)主要检验了ESG表现(ESG)与审计投入(ALAG)之间的相关关系。其中,总效应的解释变量的系数为α1,如果α1显著为负数,说明上市公司ESG表现越好,审计师会减少上市公司的审计投入,反之则说明差的ESG表现会加大审计投入。

式(4)主要檢验了解释变量ESG表现(ESG)与中介变量公司声誉(Reputation)、经营风险(Orisk)之间的相关关系,本文采用MVi,t来统一表示两个中介变量。在回归检验中,如果系数β1显著,那么可以继续进行下一轮对系数γ1和γ2的检验。

式(5)主要对回归模型中的系数γ1和γ2的显著性进行检验,总效应的解释变量系数为γ1,总效应的中介效应系数为γ2。其中,如果系数γ1和γ2均显著,且γ1的回归系数的绝对值小于式(3)中的系数α1,说明ESG表现(ESG)对上市公司审计投入(ALAG)的影响有一部分是通过中介变量来实现的,即部分中介效应;当系数γ1不显著,但系数γ2显著,说明解释变量ESG表现(ESG)对上市公司审计投入(ALAG)的影响完全是由中介变量来实现的,此时被称为完全中介效应。所以,本文基于回归模型中系数γ1和γ2的显著性来判断本文中的两个中介变量,即公司声誉(Reputation)、经营风险(Orisk)对主效应是否具有中介效应。

3.4 描述性统计

描述性统计结果见表2。由表2可知,上市公司的审计投入(ALAG)取对数后最大值为4.787,取对数之前的天数为199.9天,这个天数与中国证监会要求的最晚披露时间是大致相符的;天数取对数之后的最小值为3.784,取对数之前的最小值为44天,即审计时长超过了一个月;天数取对数之后的平均值为4.572,取对数之前为96.7天,即平均数大致为3个月时间;审计投入时长取对数后的标准差为0.198,取对数之前为1.2天,表明各上市公司的审计投入的分布是比较均匀的。

4 实证结果分析

4.1 上市公司ESG表现和审计投入关系的回归结果分析

表3的模型(1)列示了本文假设H1的回归结果。为了使研究更加稳健,本文中主效应的被解释变量审计投入(ALAG)滞后了一期。从表3可以看出,本文因变量ALAG的系数为-0.169,而且在1%水平上显著。这表明本文的假设H1成立,即中国上市公司ESG表现与审计投入呈显著负相关关系。

4.2 中介效应的回归结果分析

在表3中,模型(2)~(5)列示了本文的假设H2和假设H3的回归结果。其中,模型(2)、模型(4)分别以中介变量公司声誉(Reputation)、经营风险(Orisk)与自变量上市公司ESG表现(ESG)进行回归。由表3可知,模型(4)中自变量ESG的系数显著为负数,模型(2)中自变量ESG的系数显著为正,这表明ESG表现提升时,经营风险出现了下降,提高了公司声誉。模型(3)、模型(5)展现的是中介变量加入模型后的结果。如表3所示,自变量(ESG)的系数在1%水平上显著,分别为-0.163、-0.162,其绝对值均小于本文主效应模型(1)的自变量(ESG)与审计投入(ALAG)的相关系数-0.169。同时,公司声誉(Reputation)、经营风险(Orisk)的系数均显著。以上结果表明,公司声誉、经营风险这两个变量是上市公司ESG表现影响审计投入的中介变量,而且具有部分中介效应。这一结果说明本文的假设H2、假设H3均成立。

5 稳健性检验

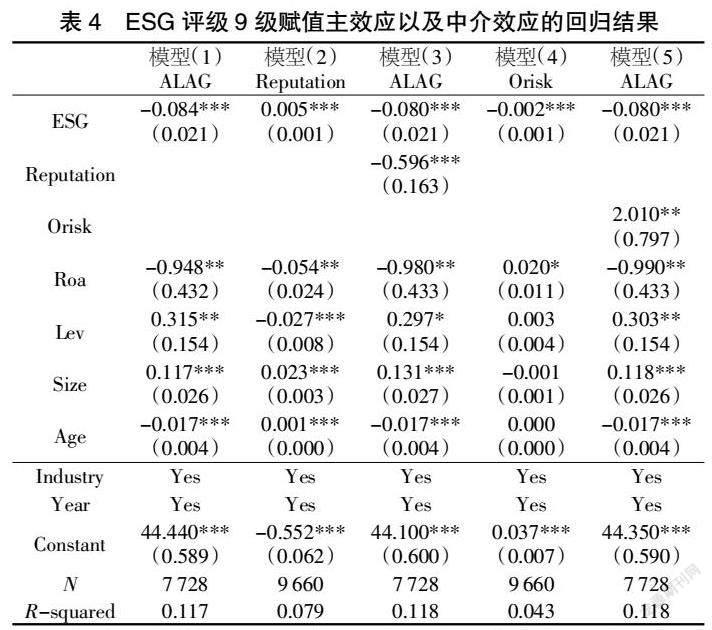

由上文可知,在Wind数据库中,华证ESG评级将上市公司的ESG从优到劣分为AAA、AA、A、BBB、BB、B、CCC、CC、C共9个等级。本文在主效应以及中介检验中将AAA、AA、A赋值为3,将BBB、BB、B赋值为2,将CCC、CC、C赋值为1。为了确定稳健性,本文将AAA、AA、A、BBB、BB、B、CCC、CC、C分9个等级,即从优到劣赋值为9~1共9个等级。

表4结果显示,模型(1)中自变量ESG的系数为-0.084,且在1%水平上显著,说明假设H1具有稳健性。

在表4的模型(2)、模型(4)中,中介变量公司声誉(Reputation)、经营风险(Orisk)和自变量ESG的系数均显著,而且与前文回归结果的系数的正负是一致的。在模型(3)、模型(5)中,ESG的系数在1%水平上显著,分别为-0.080、-0.080,而且其绝对值均小于模型(1)中的系数-0.084,说明中介变量具有部分中介效应,这一结果也完全支持假设H2、假设H3。

6 相关建议

基于以上研究结论,本文提出以下建议:第一,随着我国环境政策的趋紧和环境监管的加强,企业应当更加重视环境保护意识的强化以及加大对环境保护方面的投入,以确保企业在环境方面ESG表现良好。第二,在社会治理方面。我国上市公司应当积极承担社会责任,在企业社会慈善、分担社会就业压力、维护社会稳定性方面尽责,维护好企业的社会形象。第三,应当建立和完善ESG监督机制,尽快制定完善和统一的ESG披露标准,积极引导上市公司的ESG行为。对于ESG披露方面,政府可以建立健全ESG披露机制。一方面,政府应当尽快制定强制性披露标准;另一方面,政府和相关部门应当统一ESG表现与评级的标准。

【参考文献】

【1】王仲兵,张月,王攀娜.企业业绩补偿承诺与审计投入[J].审计研究,2021(1):50-58.

【2】Charles Fombrun,Mark Shanley.What's in a Name? Reputation Building and Corporate Strategy[J].Academy of Management Journal,1990,33(2):233-258.

【3】王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017(5):60-67+97.

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12

现代营销·学苑版(2016年10期)2016-12-12

现代营销·学苑版(2016年10期)2016-12-12

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17