财政政策不确定性对公司研发活动的影响研究

2023-05-25 05:25田娇

中小企业管理与科技·上旬刊 2023年4期

关键词:研发投入

田娇

【摘 要】财政政策的不确定性会在一定程度上影响公司的研发活动。论文基于Huang和Luk(2019)构建的中国财政政策不确定性指数,利用2010-2019年上市公司的相关数据,构建面板固定效应模型,对财政政策不确定性与公司研发投入的相关关系进行实证分析。结果表明,财政政策不确定性与公司研发活动呈现负相关关系,即中国财政政策不确定性增加会显著抑制上市公司的研发活动。因此,政府制定财政政策时需考虑政策的前瞻性及其影响;公司应树立创新意识,抓住经济稳定时期开展研发创新活动。

【关键词】财政政策不确定性;研发投入;面板固定效应模型

【中图分类号】F812.0;F273.1 【文献标志码】A 【文章编号】1673-1069(2023)04-0188-03

1 引言

2008年金融危机之后,全球经济不确定性攀升,各国为了稳定经济形势纷纷出台了各项经济政策,导致经济政策的不确定性上升。财政政策作为国家调控经济的重要手段,也在因时调整。据Baker等(2012)的计算结果,1985-2011年美国经济政策的不确定性有40%是由财政政策的不确定性引起的。我国也不例外,如我国2009年制定并出台的“四万亿经济刺激计划”,这些财政政策的出台一方面有利于我国经济在短期内摆脱困境;另一方面导致我国财政政策的不确定性不斷增加。

公司的研发投入属于公司投资的一种,研发活动相对于其他投资活动具有更强的创新性和不可预测性。然而由于公司研发活动的周期长、成本高,并且会面临较大的失败风险,因而公司是否进行研发活动、研发投入数额的确定在一定程度上会受到政府政策的影响。财政政策的变化是否会对公司研发活动造成影响?这种影响是激励还是抑制?与公司自身特征是否存在关系?基于以上思考,本文从财政政策不确定性视角出发,运用面板固定效应模型,探讨财政政策不确定性与公司研发投入的相关关系,并且根据实证结果对后续政府制定财政政策、公司制定经营战略提供相应的建议。

2 文献综述

目前,关于财政政策不确定性测度方面的研究,一般采取3种方法:第一,采用相关计量模型测度财政政策的不确定性。例如,Jesús等(2011)采用随机波动模型、龚旻等(2020)采用适应性学习模型进行衡量。第二,选择相关经济指标进行测度。例如,Lane(2003)选择经济增长率、通货膨胀率等指标测度财政政策不确定性。第三,通过抓取主流报纸关键词的方法衡量政策不确定性。其中,Baker等(2016)构建的经济政策不确定性指标最具代表性,但Baker在对中国经济政策进行测度时,仅选择了中国香港的《南华早报》,对中国内地的代表性不强,且并没有对中国财政政策不确定性进行细化测度。朱军等(2020)在Baker等人的研究基础上,选取《人民日报》构建了中国各项财政政策、税收政策的不确定性指数。Huang和Luk(2019)同样参考了Baker等人的方法,选取了中国内地认可度较高的10份报纸来测算中国财政政策不确定指数。这一测算方式丰富了不确定性指数测算的方法,相较于其他方法更具全面性和连续性。

关于财政政策不确定性与公司研发活动关系的研究较少,大多数文献基于总的经济政策不确定性来研究其对公司研发活动的影响,但学者对此尚未形成统一的观点。有学者认为,经济政策不确定性会抑制公司的研发活动。张倩肖和冯雷(2018)、陈娟娟等(2021)的研究发现,经济政策不确定性上升对企业研发投资产生抑制作用。同时,部分学者得出了相反的结论。顾夏铭等(2018)基于我国A股上市公司2007-2015年的研发投入和2000-2015年的专利申请情况发现,经济政策不确定性对上市公司研发投入与专利申请具有正向作用。孟庆斌和师倩(2017)、杨露萍(2020)对这一观点提供了证据。另有学者认为,经济政策不确定性与企业研发投入呈现倒“U”形关系(李经路,2019;成力为等,2021)。

从相关文献梳理可知,当前的研究文献主要研究了经济政策不确定性和公司研发活动的关系,并且学术界对此尚未得出定论,因此,有必要细化经济政策,从财政政策不确定性、货币政策不确定性、贸易政策不确定性等角度探讨其对公司研发活动的影响。而目前对财政政策不确定性和公司研发活动关系的研究仍然较少。因此,本文从财政政策不确定性角度出发,探讨财政政策不确定性对公司研发活动的影响。

3 变量选取与研究设计

3.1 样本选择

本文的研究对象是2010-2019年的沪深A股上市公司,并对其做出以下处理:①剔除金融类公司、已经退市的公司和IPO当年及上市之前的数据;②剔除数据不全的公司。为消除极端值的影响,本文针对公司层面数据做缩尾处理,即对连续变量在1%分位上和99%分位上进行缩尾处理。最终的研究样本是由1 087家上市公司共9 783个观察值构成的年度平衡面板数据。研究所需上市公司数据来自国泰安数据库和Wind数据库,人均GDP数据来自中经网统计数据库,其余变量经过整理计算得出。

3.2 模型构建

本文重点研究中国财政政策不确定性对上市公司研发投入的影响,根据薛龙和张雪蟒(2021)、陈丹和李优树(2021)的研究,构建以下面板固定效应模型进行回归分析:

RDi,t=α+βfiscal_unt-1+γXi,t-1+ηi+εi,t

式中,RDi,t代表公司研發投入强度;fiscal_unt-1代表我国第t-1期的财政政策不确定性指数;Xi,t-1代表模型的一系列控制变量;α代表常数项;ηi代表公司个体固定效应;εi,t代表模型的随机误差项;β和γ代表待估参数;i和t分别代表公司和年份。需要说明的是,由于中国财政政策不确定性是时间序列变量,若直接引入时间固定效应会引起多重共线性问题,造成时间虚拟变量与财政政策不确定性变量对公司研发活动的作用相互抵消,因而在模型中没有控制时间效应。考虑到公司当期的研发投入强度在很大程度上受到上一期因素的影响,因此,将核心解释变量和除上市公司股权性质的控制变量皆滞后一期考察对公司研发投入强度的影响。

3.3 变量选取与说明

①被解释变量:研发投入强度(RD)。现有文献一般采用研发支出占营业收入比率和研发支出占公司总资产比率两个指标来衡量公司的研发投入强度。本文主要参照张倩肖和冯雷(2018)的研究方法,使用公司当年的研发支出除以营业收入来衡量研发投入强度。考虑到仍有较多文献使用研发投入占总资产比率度量研发投入,本文同时采用研发投入占总资产比率这一指标做稳健性检验。②核心解释变量:财政政策不确定性指数(fiscal_un)。本文采用Huang和Luk(2019)构建的中国财政政策不确定性指数作为核心解释变量。由于该指数为月度数据,而本文选取的是年度数据,因此,本文采用算术平均数的方法求取年度平均数作为核心解释变量,同时,为了与公司层面的数据匹配,本文将所得年度数据除以100作为最终财政政策不确定性的度量指标(薛龙和张雪蟒,2021)。③控制变量。本文参照孟庆斌和师倩(2017)的研究成果,选取公司规模(Size,公司总资产的自然对数)、上市公司股权性质(Soe,其中国有取值为1,非国有取值为0)、公司负债水平(Lev,公司总负债占总资产的比例)、资产收益率(Roa,公司净利润占总资产的比例)、前十大股东持股比例(Ratio)等指标作为控制变量。

4 实证结果与分析

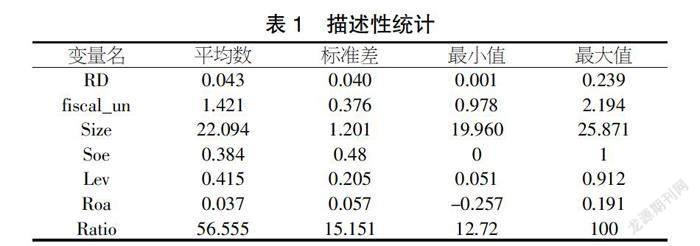

4.1 描述性统计

表1为本文变量的描述性统计结果。从统计结果可以看出,上市公司研发投入的均值为0.043,最小值为0.001,最大值达到0.239,说明在样本期内各个上市公司对于研发投入存在较大的区别。财政政策不确定性指数的均值为1.421,标准差为0.376,最小值为0.978,最大值为2.194,说明在样本期内中国财政政策不确定性变化较大。在控制变量中,公司规模的均值为22.094,且最大值和最小值相差较大,说明样本公司之间规模差距较大。资产收益率的均值为0.037,从资产收益率的标准差来看,样本公司的经营状况较为良好。资产负债的最小值为0.051,而最大值达0.912,说明不同公司的资产负债率有较大的区别。在样本公司中,38%为国有企业。同时,样本公司中股权集中度即前十大股东持股比例也存在比较大的差异,最小的集中度为12.72%,集中度最高达100%。

4.2 回归结果分析

表2展示了财政政策不确定性对公司研发投入强度影响的实证回归结果,其中,第(1)列为没有添加任何控制变量的回归结果,可以发现中国财政政策不确定性系数在1%的置信水平上显著为负,说明中国财政政策不确定性会抑制上市公司的研发投入强度。第(2)列为加入控制变量后的回归结果,可以发现在加入控制变量后,财政政策不确定性的回归系数依然在1%的水平上显著为负。

4.3 稳健性检验

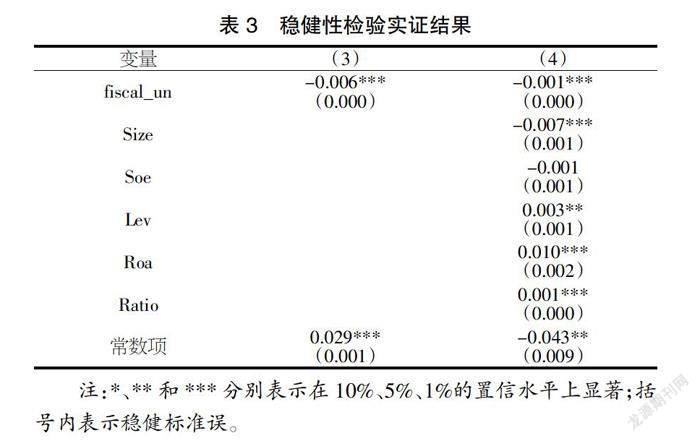

为增强实证研究结果的可靠性,本文参照鲁桐和党印(2014)的做法,采用研发支出占总资产的比例来衡量公司研发投入强度,再次对财政政策不确定性和上市公司研发活动的关系进行实证回归。实证结果证明,即使更换被解释变量的衡量标准,检验结果仍然表明财政政策不确定性对公司研发投入存在一定的抑制作用,与原结果基本相同,模型有较好的稳健性。稳健性检验的实证结果如表3所示。

5 研究结论与政策建议

5.1 研究结论

本文借鉴了Huang和Luk(2019)关于中国财政政策不确定性指数的测算方法,选取了2010-2019年我国A股上市公司的数据,参照薛龙和张雪蟒(2021)、陈丹和李优树(2021)构建的模型,采用面板固定效应模型考察了中国财政政策不确定性对公司研发投入的影响。研究发现,中国财政政策不确定性与公司研发活动具有显著的负相关关系,即中国财政政策不确定性增加会减少公司的研发投入,对公司创新有一定的抑制作用。即使更换公司研发活动的度量指标,相关关系与显著性也没有发生明显改变,结果基本稳健。

5.2 政策建议

第一,政府应注重财政政策不确定性带来的影响,并做好指导工作。公司处于经济社会的大环境当中,政府调整财政政策必然对公司的经营战略产生一定程度的影响。因此,为了让上市公司更有效、更顺利地开展创新活动,政府在制定财政政策时应充分考虑政策的前瞻性、适用性以及政策变化对经济活动的影响。政府在财政政策变动之前以及调整期间,应该做好宣传、解释与指导工作,最大限度降低财政政策不确定性带来的负面影响,为公司的创新研发提供良好的环境。第二,公司应树立创新意识,提高研发创新能力。上市公司在发展过程中应该主动树立创新意识,注重公司的研发创新,提高创新能力,只有这样才能在激烈的市场竞争中占据一席之地。同时,上市公司应该抓住发展机遇,在经济形势发展较好或财政政策较为稳定的时期,加快创新研发,以便适当减少财政政策不确定性对公司研发活动的抑制作用。

【参考文献】

【1】Yun Huang,Paul Luk.Measuring economic policy uncertainty in China[J].China Economic Review,2019(59).

【2】Scott R. Baker,Nicholas Bloom,Steven J. Davis.Has Economic Policy Uncertainty Hampered the Recovery?[J].SSRN Electronic Journal,2012,118(1):33-37.

【3】Jesús Fernández-Villaverde,Pablo A. Guerron-Quintana,Keith Kuester,et al.Fiscal Volatility Shocks and Economic Activity[J].SSRN Electronic Journal,2011,105(11):3352-3384.

【4】龚旻,张帆,甘家武.财税政策不确定性的衡量——基于适应性学习预期的分析框架[J].财贸经济,2020,41(5):35-50.

【5】Philip R. Lane.The Cyclical Behaviour of Fiscal Policy: Evidence from the OECD[J].Journal of Public Economics,2003,87(12):2661-2675.

【6】Scott R. Baker,Nicholas Bloom,Steven J. Davis.Measuring Economic Policy Uncertainty[J].Quarterly Journal of Economics,2016,131(4):1593-1636.

【7】朱军,张淑翠,李建强.中国财税政策不确定性的度量及其经济影响模拟——基于异质性居民的视角[J].社会科学战线,2020(2):69-82+281-282.

【8】张倩肖,冯雷.宏观经济政策不确定性与企业技术创新——基于我国上市公司的经验证据[J].当代经济科学,2018,40(4):48-57+126.

【9】陈娟娟,赵红岩,杨肖丽.经济政策不确定性、融资约束与企业创新[J].预测,2021,40(2):55-60.

【10】顾夏铭,陈勇民,潘士远.经济政策不确定性与创新——基于我国上市公司的实证分析[J].经济研究,2018,53(2):109-123.

【11】孟庆斌,师倩.宏观经济政策不确定性对企业研发的影响:理论与经验研究[J].世界经济,2017,40(9):75-98.

【12】杨露萍.经济政策不确定性影响企业创新吗?——来自中国上市公司的经验证据[J].吉林金融研究,2020(9):7-10.

【13】李經路.经济政策不确定性、会计稳健性与公司研发投入[J].北京社会科学,2019(2):90-110.

【14】成力为,赵晏辰,吴薇.经济政策不确定性、融资约束与企业研发投资——基于20国(地区)企业的面板数据[J].科学学研究,2021,39(2):244-253.

【15】薛龙,张雪蟒.货币政策不确定性与企业研发投入[J].武汉金融,2021(5):20-28.

【16】陈丹,李优树.财政政策不确定性与对外直接投资[J].财经论丛,2021(6):24-32.

【17】鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(6):115-128.

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08