流动性约束、收入不平等与农户消费

2023-05-30 12:14徐亚东张应良侍述强

改革 2023年3期

徐亚东 张应良 侍述强

摘 要:基于CFPS 2014—2018年数据,从收入不平等和流动性约束相互作用的视角研究农户消费问题。研究发现:第一,基尼系数每下降0.1,农户消费水平将在现有基础上提高20.31%;基尼系数下降至0.350,则会增加32.155%的农户消费。第二,借钱被拒绝过的农户家庭面临较强的流动性约束,其消费水平小于借钱没有被拒绝过的农户家庭。第三,收入不平等会强化流动性约束的挤出效应,间接降低农户家庭人均消费。以上结果在考虑内生性问题后仍然成立,但是存在明显的异质性。第四,收入不平等会显著抑制农户的生存型消费、发展型消费、福利型消费、房贷型消费和其他类消费,而流动性约束只对前三者有显著的抑制效应;间接效应只在生存型消费和发展型消费中显著。

关键词:农户消费;流动性约束;收入不平等

中图分类号:F323.8 文献标识码:A 文章编号:1003-7543(2023)03-0133-15

投资、消费和出口是拉动中国经济增长的“三驾马车”,三者增长速度和质量直接决定中国经济增长速度和质量。在国外需求疲软和国内经济进入新常态的背景下,以出口为导向的经济增长模式受到负面冲击,倒逼中国转变经济发展方式,实现由外需拉动型向内需拉动型的转变。2021年最终消费支出拉动国内生产总值增长5.3个百分点,消费对经济增长的作用越来越突出。在此背景下,探究“中国高储蓄之谜”①对指导当前中国宏观调控具有重要意义。有学者认为,中国消费率低的重要原因是农户消费水平低;农户总消费占居民总消费的比重在宏观数据中持续下降,且没有上升的趋势[1]。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出,“坚持扩大内需这个战略基点”“全面促进消费”“开拓城乡消费市场”。朱信凯、骆晨认为,扩大内需的重点是让农户成为合理的消费市场群体[2]。农户是最大和最有潜力的消费群体,其需求结构将由物质消费为主转变为物质消费和精神消费并重[3]。挖掘农户消费潜力,有利于扩大内需,促进消费和经济转型升级。但是,在当前中国经济体制下,特别是在农村地区,制约居民消费扩大和升级的障碍仍然较多。与此同时,中国收入不平等程度较高,基尼系数长期超过国际警戒线水平0.4;且收入不平等问题在农村地區更为严重。此外,中国家庭部门尤其是低收入家庭所面临的借贷约束或信用约束依然较大。由此,农村居民家庭低消费、收入不平等和流动性约束这三者同时存在且同步变化的现象是否相互关联?探究收入不平等和流动性约束及其交互效应对农户消费的影响机制,对于破解农村消费低迷困局具有重要意义。因此,本文从收入不平等和流动性约束相互作用的视角讨论农户消费问题,为破解农村消费低迷困局提供理论依据。

一、相关文献评述

绝对收入假说认为,消费受到当前可支配收入的影响。此后,相对收入假说、生命周期假说和持久收入假说相继被提出,均指出了收入对消费的重要影响。随后学者们基于理论预期思想和随机游走模型,提出了流动性约束假说和预防性储蓄假说,拓展了收入对消费的影响研究。生命周期理论指出,居民家庭消费决策着眼于实现整个生命周期内的消费效用最大化,由此消费取决于整个生命周期内的全部预期收入,而不是即期收入。然而,大部分经验结果与理论预期不相符合,例如,居民消费存在过度敏感性和过度平滑性问题。学者们认为生命周期理论和持久收入假说中关于储蓄率的假定是不符合实际的,经济社会中存在预防性储蓄和流动性约束。流动性约束理论被学者们用来解释“中国高储蓄之谜”,认为中国金融信贷发展滞后导致居民面临较大的流动性约束,从而降低了消费[4-6]。在流动性约束背景下,中国居民的消费并不以整个生命周期的效用最大化为目的,而是一种短期行为,其消费决策的依据也是短期收入和短期储蓄,因而当期消费低于最优水平,是次优选择;且流动性约束弱化了居民消费能力[7],强化了居民谨慎动机[8],降低了居民消费水平。部分学者进一步讨论了流动性约束的成因。Deaton指出,不完善和不完全的资本市场是流动性约束的主要成因[5],如信任和利率的非对称,以及体制性障碍等。当资产变现存在障碍时,居民收入和消费会下降,流动性约束会制约居民消费。学者们还进一步分地区、分城乡、分商品讨论了流动性约束对消费的影响。分地区来看,中部地区面临的流动性约束最大;分城乡来看,农村居民相较于城镇居民面临更大的流动性约束;分商品来看,流动性约束对耐用品和非耐用品的影响是不同的。当然,流动性约束对中国居民消费的影响并非呈线性关系,而是会受到收入不平等、家庭社会地位等因素的影响。研究发现,社会地位越高,流动性约束的抑制作用越小[9]。缓解流动性约束有助于促进居民消费[7,10]。消费信贷有利于缓解流动性约束,短期消费性贷款提高了消费者的总消费水平,信用卡对消费具有刺激作用[7]。同时,消费信贷对耐用品和非耐用品的影响程度是不同的,前者大于后者[10]。另外,杭斌、余峰的研究发现,除了即期的流动性约束外,潜在的流动性约束也会抑制居民消费[9]。

关于“中国高储蓄之谜”的研究,除了流动性约束因素外,收入不平等程度加剧也是重要的原因之一[11-13]。一般而言,低收入群体的边际消费倾向较高,而高收入群体的边际消费倾向较低。因此,收入不平等程度越大,越不利于居民消费,这是导致中国高储蓄现象的重要因素[14-15]。王湘红、陈坚使用2008—2009年RUMiC数据对农民工群体的消费行为进行分析,发现低收入家庭的平均消费倾向更高,且收入不平等显著制约了农民工家庭(特别是低收入家庭)的消费[16]。这符合凯恩斯消费理论的相关结论。部分学者进一步讨论了收入不平等对居民消费的影响机制。收入不平等提高了居民追求高社会地位的储蓄动机,降低了消费,且这一机制在低收入家庭和年轻家庭中更为显著[12]。朱国林等则从储蓄动机视角讨论收入不平等对居民消费的影响机制,认为居民储蓄具有三个动机,分别是生命周期储蓄、预防性储蓄和遗赠性储蓄,其中遗赠性储蓄指的是消费者个体留给子女的财产。他们指出,生命周期储蓄是一个水平较低的常数,而预防性储蓄和遗赠性储蓄分别是可支配收入的严格递减函数和严格递增函数,且函数的二阶导数分别为正和负。如果将收入由低到高分为四个阶段,则存在四类不同的平均储蓄倾向:第一阶段,储蓄倾向很小;第二阶段,预防性储蓄较高;第三阶段,储蓄倾向最小;第四阶段,遗赠性储蓄较高。这解释了当前中国居民消费的重要特征:农村居民的消费水平低于城镇居民,同时证明了收入分配不均会制约居民消费[17]。另外,方福前指出,除了微观层面的收入不平等外,宏观层面收入分配中居民收入占总收入比重越来越低也是中国居民消费持续低迷的重要原因[18]。刘生龙、周绍杰的经验分析得出了相同的研究结论[19],这为本文的研究提供了间接的证据。

由此可以发现,现有文献分别讨论了流动性约束、收入不平等对消费的影响,而将流动性约束和收入不平等纳入统一框架研究消费的文献还相对较少。本文将收入不平等和流动性约束结合起来,分析两者及其交互效应对农户消费的影响。与本文直接相关的是杭斌、修磊[20]和甘犁等[21]的研究。杭斌、修磊从地位寻求角度分析了收入不平等对城镇家庭消费的影响,但是并没有直接讨论流动性约束的影响[20];甘犁等则讨论了收入不平等和流动性约束对中国家庭储蓄率的影响,认为两者相互作用是中国居民高储蓄率的根本原因,但是并没有直接讨论对居民消费的影响[21]。与现有文献相比,本文的边际贡献表现为:第一,研究对象不同。本文讨论了收入不平等、流动性约束,以及两者交互效应对农户消费的影响,丰富了农户消费的相关研究。第二,关于流动性约束的代理变量选择。甘犁等选择了两类流动性约束指标①[21],但是这两类指标并不符合农户的实际情况,大部分农户没有金融资产和信用卡,因而讨论农户消费时需要重新选择相应的代理变量。本文结合农户实际情况,选择“以前借贷是否被拒绝过”这一变量作为衡量流动性约束的代理变量。一般而言,借贷被拒绝过的农户家庭下一次借贷成功的可能性较低,该部分家庭在未来会面临流动性约束。第三,关于模型的内生性问题讨论。现有文献缺乏对计量模型的内生性问题讨论,特别是交互项的内生性问题。本文从双向固定效应模型、滞后效应和面板工具变量三个维度讨论了模型的内生性问题,以增强回归结果的稳健性。

二、理论分析框架的构建

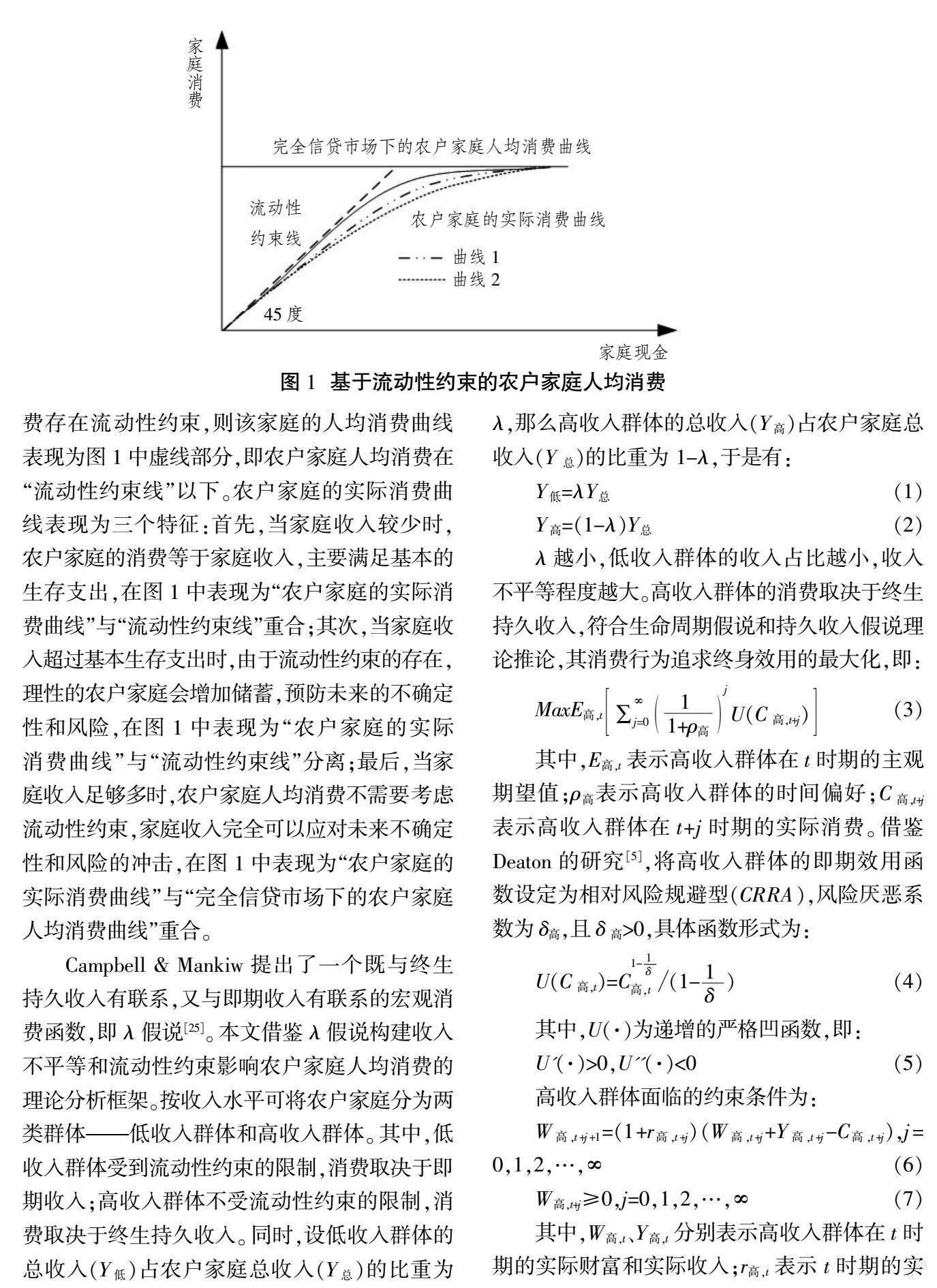

在生命周期持久收入假说LC-PIH假定下,代表性农户家庭消费的目的是实现整个生命周期内效用最大化,且消费决策取决于收入。而这一收入概念是指其整个生命周期内的全部预期收入,而非即期收入。该假说暗含的假设条件是农户家庭所在地区的市场经济是发达的,处于完全借贷市场,金融贷款的成本接近于零。即农户家庭完全可以零成本通过金融借贷实现家庭现金的无障碍流动,从而农户家庭在缺乏现金时,可通过借款实现生命周期内的平滑消费,表现为图1(下页)中“完全信贷市场下的农户家庭人均消费曲线”。但是,在市场经济条件下,居民家庭的贷款是有成本的。同时,金融发展的不平衡不充分,以及借貸利率的差异等均提高了农户家庭的贷款成本。当贷款的效用低于贷款的代价时,农户家庭将受到流动性约束,从而影响家庭消费支出。Flemming和Tobin & Dolde的理论与经验研究表明将流动性约束纳入居民家庭储蓄模型是很重要的[22-23]。Zeldes研究发现,除了当期流动性约束会降低居民家庭消费、增加储蓄外,未来可能预期到的流动性约束也会降低当期消费,提高预防流动性约束的储蓄[24];经验研究也证明了上述结论[6]。由此,若农户家庭人均消费存在流动性约束,则该家庭的人均消费曲线表现为图1中虚线部分,即农户家庭人均消费在“流动性约束线”以下。农户家庭的实际消费曲线表现为三个特征:首先,当家庭收入较少时,农户家庭的消费等于家庭收入,主要满足基本的生存支出,在图1中表现为“农户家庭的实际消费曲线”与“流动性约束线”重合;其次,当家庭收入超过基本生存支出时,由于流动性约束的存在,理性的农户家庭会增加储蓄,预防未来的不确定性和风险,在图1中表现为“农户家庭的实际消费曲线”与“流动性约束线”分离;最后,当家庭收入足够多时,农户家庭人均消费不需要考虑流动性约束,家庭收入完全可以应对未来不确定性和风险的冲击,在图1中表现为“农户家庭的实际消费曲线”与“完全信贷市场下的农户家庭人均消费曲线”重合。

Campbell & Mankiw提出了一个既与终生持久收入有联系,又与即期收入有联系的宏观消费函数,即λ假说[25]。本文借鉴λ假说构建收入不平等和流动性约束影响农户家庭人均消费的理论分析框架。按收入水平可将农户家庭分为两类群体——低收入群体和高收入群体。其中,低收入群体受到流动性约束的限制,消费取决于即期收入;高收入群体不受流动性约束的限制,消费取决于终生持久收入。同时,设低收入群体的总收入(Y低)占农户家庭总收入(Y总)的比重为λ,那么高收入群体的总收入(Y高)占农户家庭总收入(Y总)的比重为 1-λ,于是有:

收入不平等和流动性约束均会直接降低农户家庭人均消费,同时两者的交互效应也会降低农户家庭人均消费,即收入不平等通过强化流动性约束对农户家庭人均消费的影响,能够间接降低农户家庭人均消费,也即收入不平等能够强化流动性约束对农户家庭人均消费的挤出效应。收入不平等会影响农户家庭的收入不确定性,实证结果表明居民收入不确定性感受强烈程度与收入不平等成正比。同时,收入不平等扩大还会给农户家庭带来社会紧张感和政治上的不稳定感[26],提高农户对未来的不确定性,从而增强流动性约束对农户家庭人均消费的影响。在图1中表现为收入不平等越大,“农户家庭的实际消费曲线”向下移动,见“曲线1”和“曲线2”;且“曲线1”对应的收入不平等程度小于“曲线2”。

三、计量模型构建、指标选取与数据来源

(一)计量模型构建

借鉴Bacchetta & Gerlach的做法[27],将流动性约束和收入不平等纳入公式(15),讨论两者对农户家庭消费的影响,构建计量经济学模型如下:

△ct=λ△yt+αInequalt+βCreditt+εt(16)

在现有的数据库中,并没有给出直接刻画农户家庭面临流动性约束大小的变量;同时,预防流动性约束的储蓄动机是一种心理状态,难以直接寻找到合适的衡量变量,这就需要找到合适的代理变量。流动性约束假说指出,在市场经济条件下,农户家庭的贷款是有成本的,其消费面临流动性约束;同时,除当期流动性约束会降低农户家庭人均消费外,未来可能预期到的流动性约束也会降低当期消费。农户家庭具有预防流动性约束的储蓄行为,以预防现在或未来消费中可能面临的资金流动性约束。较好刻画流动性约束的变量需要满足以下三个条件:一是该事件在未来大概率会发生;二是该事件发生后,自身收入水平和当前储蓄能力不能满足需要,有必要进行对外借贷;三是知道成功借贷的可能性。找到完全满足上述三个条件的指标较为困难,一个可行的选择是采用“以前借贷是否被拒绝过”这一变量作为衡量流动性约束的代理变量。一般而言,借贷被拒绝过的农户家庭下一次借贷成功的可能性较低,因而该部分家庭在未来会面临较大的流动性约束。

理论上,“以前借贷有被拒绝过”的农户家庭有较高的预防流动性约束的储蓄动机,从而有更高的储蓄和更低的人均消费;同时,遭受的收入不平等程度越高,农户家庭人均消费越低。由此,构建以下模型加以检验:

cit=α0+α1Inequalit+α2Creditit+α3lnIncomeit+αXit+province+yeart+εit(17)

其中,cit为农户家庭人均消费水平对数①;Inequalit为收入不平等,使用基尼系数衡量,并分为省域层面基尼系数(Gini省城)和县域层面基尼系数(Gini县域);Creditit为流动性约束,使用“以前借贷是否被拒绝过”这一变量衡量②;lnIncomeit为农户家庭人均可支配收入对数;Xit为控制变量,α是控制变量的回归系数;province为省域固定效应;year为时间固定效应;εit为随机扰动项。因为收入与消费在理论模型中是差分形式,所以在计量经济学模型中进行对数处理。α1和α2是模型重点关注的系数,预期符号为负。收入不平等除直接影响农户家庭人均消费外,还通过强化流动性约束的挤出效应,间接降低农户家庭人均消费。借鉴尹志超等的研究[28],构建以下模型加以检验:

cit=α0+α1Inequalit+α2Creditit+α3Intit+α4lnIncomeit+αXit+province+yeart+εit(18)

其中,Intit为Gini与Credit的交互项,为降低模型多重共线性,这里进行对中处理。因为Credit为虚拟变量,由此,可进一步进行以下分析:

当“以前借贷被拒绝过”时(Credit=1),有:

c1=α1Inequal+α2+α3Inequal+αX(19)

当“以前借贷没有被拒绝过”时(Credit=0),有:

c0=α1Inequal+αX(20)

c1-c0=α2+α3Inequal(21)

理论上,α1为负、α2为负。当α3为零时,收入不平等不会强化流动性约束的影响,间接效应不存在;当α3显著为负时,收入不平等会强化流动性约束的影响,间接效应存在;而当α3显著为正时,则需要进一步讨论α2+α3Inequal的符号:当 α2+α3Inequal<0时,收入不平等会强化流动性约束的影响,间接效应存在;当α2+α3Inequal>0时,收入不平等会弱化流动性约束的影响,间接效应存在且反向影响。

(二)指标选取

控制变量的选取如下:第一,地区层面的收入变量——地区人均收入。相对收入假说指出,个体的消费不仅受到自身影响,而且受到其他个体的影响。纪园园、宁磊在分析收入不平等对消费的影响时,将相对收入假说纳入分析框架,指出地区人均收入显著影响居民消费[29]。第二,家庭层面的变量。一是住房资产。依据生命周期理论,消费者的全部收入最终只有两个去处,要么被消费,要么作为遗留财富。如果作为前者,那么住房资产会被自己消费;如果作为后者,那么住房资产将会被其他人在未来消费。因此,消费者的住房资产价值变动会影响居民消费。二是存款总额。存款是影响家庭消费的重要变量,根据预防性储蓄假说,为了应对未来的不确定性和风险,消费者具有降低消费、增加储蓄的偏好。由此,当存在一定的储蓄时,居民的预防风险储蓄动机将下降,居民消费水平将会提高。三是贷款总额。居民消费会受到金融市场的影响。家庭债务对居民消费的影响无论是挤出效应,还是挤入效应,都应作为控制变量纳入模型。四是家庭人口结构。依据生命周期理论,理性人的决策目标是实现整个生命周期内的消费效用最大化,以及平滑消费,个体会在工作期间选择储蓄,年幼和年老期间选择消费。五是家庭人口规模。家庭规模是重要的控制变量,家庭人口越多,农户家庭人均消费压力越大,消费水平越低。第三,户主层面的变量③。本文主要控制了四类变量,分别是:户主性别;户主年龄,以及户主年龄平方;户主婚姻;户主受教育程度。第四,省域层面的固定效应。各个省域的经济发展水平、消费环境和习俗均不同,因而这里控制了省域变量。消费和收入数据根据城乡居民消费者价格指数进行调整(以2010年为基期),数据的描述性统计如表1所示。

(三)数据来源

本文数据来源于由北京大学中国社会科学调查中心(ISSS)主持的中国家庭动态跟踪调查(Chinese Family Panel Studies, CFPS)①项目,该项目系统、全面地收集了包含个体、家庭和社区的多层次嵌套数據。具体而言,本文采用的是中国家庭动态跟踪调查公布的2014—2018年数据。首先,确定户主层面的数据,本文通过“财务回答人”确定户主,进而构建户主层面数据。其次,根据户主的家庭代码,将个体层面的数据与家庭层面的数据库合并。在数据处理中,本文保留户主年龄区间为[16,80]的样本,为避免极端值的影响,本文对样本就家庭人均收入变量由低到高排序进行上下1.0%的缩尾处理。再次,分别操作各年份的数据后,依据“家庭编码”依次进行合并,经过数据清洗,得到了每年5 939份农户家庭数据,共计29 695份数据。最后,由于2010年和2012年数据库中没有本文的核心解释变量——“以前借贷是否被拒绝过”,因而最终使用2014年、2016年和2018年的数据,共17 817个样本。

四、实证结果分析与稳健性检验

(一)回归结果分析

表2(下页)考察了收入不平等和流动性约束对农户家庭人均消费的影响,基于F检验和LM检验,选择固定效应模型和随机效应模型;再通过Hausman检验,最终选择固定效应模型进行估计。列(1)分析了在控制家庭人均收入的情景下收入不平等和流动性约束对农户家庭人均消费的影响。列(2)是纳入所有控制变量后的回归结果;列(3)是采用双向固定效应模型的回归结果;列(4)—(5)是考虑收入不平等存在滞后效应的回归结果;列(6)是采用面板工具变量法的回归结果。在列(1)—(6)中,收入不平等的回归系数值均为负,且在1%的显著性水平下通过检验,表明收入不平等降低了农户家庭人均消费;变量“借钱是否被拒绝过”的回归系数值均显著为负,表明借钱被拒绝过的农户家庭人均消费小于没有被拒绝过的农户家庭,借钱被拒绝过的农户家庭面临较强的流动性约束。由此,“借钱是否被拒绝过”变量能较好地刻画农户家庭的流动性约束。核心解释变量的回归系数的符号和显著性不变,表明结果较为稳健。

从列(2)的回归结果来看,基尼系数的回归系数在1%显著性水平下为-2.031,结果表明基尼系数下降0.1,农户家庭人均消费将在现有水平上提高20.31%。基于CFPS的调研数据和国家统计局公布的农户家庭五等份收入数据,分别估计基尼系数对农户家庭人均消费的挤出效应。依据CFPS 2014—2018年的调研数据,基尼系数由2014年的0.479增加到2018年的0.508,增加了0.029;结合回归系数值,2014—2018年收入不平等挤出了农户家庭6.009%的消费;如果基尼系数下降到0.350,将会增加32.155%的农户家庭消费。依据国家统计局的数据①,收入不平等挤出了农户家庭3.329%的消费。“借钱是否被拒绝过”变量的回归系数为-0.099,在1%水平下显著,结果表明“借钱被拒绝过”的农户家庭人均消费比“借钱没有被拒绝过”的农户家庭人均消费低0.099%。在CFPS调研数据和国家统计局公布的农户家庭人均消费数据中,2014—2018年农户家庭人均消费分别为13 998.86元和10 163元,流动性约束降低农户家庭人均消费13.859元和10.061元。家庭人均收入对数变量的系数值在1%水平下显著为0.237,不等于0,表明中国农户家庭人均消费存在过度敏感性。家庭人均收入提高1%,农户家庭人均消费提高0.237%,家庭人均收入会显著提高农户家庭人均消费。上述研究与金烨等[12]、陈斌开[13]的研究结论相同,由于低收入群体的边际消费倾向较高,而高收入群体的边际消费倾向较低,整体上收入不平等的扩大降低了居民消费。同时,由于农户家庭的借贷市场存在约束情况,即农户家庭存在流动性约束,这导致农户家庭抑制消费、提高储蓄。收入不平等和流动性约束的交互项系数为-0.200,在5%水平下显著,回归结果表明收入不平等和流动性约束会直接降低农户家庭人均消费,同时收入不平等还会强化流动性约束的挤出效应,间接降低农户家庭人均消费。

本文从以下三个方面讨论模型的内生性问题:其一,虽然本文使用的是面板数据,并在模型中加入地区层面变量、家庭层面变量、个体层面变量、省域层面变量和时间虚拟变量,期望通过加入足够多的控制变量来缓解模型的内生性问题,但即使是这样,依旧存在遗漏变量问题。当存在一个变量既影响收入不平等和农户家庭的流动性约束,又影响农户家庭人均消费时,将导致表2中的回归结果有偏。因此,本文通过双向固定效应模型缓解模型的遗漏变量问题——通过个体固定效应解决“不随时间而变但随个体而变”的遗漏变量问题,通过时间固定效应解决“不随个体而变但随时间而变”的遗漏变量问题。回归结果表明,收入不平等强化了流动性约束的挤出效应,间接降低了农户家庭人均消费(见表2列(3))。其二,收入不平等与农户家庭人均消费之间可能存在互为因果关系。因为农户家庭的消费结构将影响未来收入,从而间接影响收入不平等。例如,农户家庭提高对教育、技能和健康等方面的投资,将会影响未来收入。由此,本文使用滞后一期的收入不平等作为解释变量,与当期的农户家庭人均消费进行回归,以解决互为因果问题。交互项是中心化处理后的滞后一期基尼系数与“借钱是否被拒绝过”变量的乘积。讨论并缓解互为因果导致的内生性问题后,收入不平等和流动性约束均会降低农户家庭人均消费,且收入不平等的间接影响存在,回归结论比较稳健(见表2列(4)—(5))。其三,进一步使用面板工具变量法讨论模型的内生性问题。借鉴尹志超等的研究,使用区县层面老年抚养比和少年抚养比作为收入不平等的工具变量[28]。现有理论研究表明,老年抚养比和少年抚养比与收入不平等呈负相关关系[30-31];同时区县层面的人口结构不影响农户家庭人均消费。两个变量符合工具变量的相关性和外生性要求。同时,由于收入不平等是内生变量,其与变量“借钱是否被拒绝过”的交互项也是内生变量,因而交互项也需要找到相应的工具变量。由此,收入不平等的工具变量选择两个,分别是“县域层面老年抚养比”和“县域层面少年抚养比”;交互项的工具变量也选择两个,分别是“‘县域层面老年抚养比变量与‘借钱是否被拒绝过变量的乘积”和“‘县域层面少年抚养比变量与‘借钱是否被拒绝过变量的乘积”。面板工具变量法的回归结果表明收入不平等和流動性约束降低了农户家庭人均消费,且收入不平等强化了流动性约束的挤出效应(见表2列(6))。

控制变量的回归结果符合理论推论,选择列(2)的回归结果加以说明:地区人均收入对数变量的系数值在1%水平下显著为0.349,表明地区人均收入能显著提高农户家庭人均消费,这一结果符合相对收入假说。住房资产变量的系数值在1%水平下显著为0.098,符合以下理论推论:资产是一种流动性较差却可变现的储蓄,具有“财富效应”和“抵押担保效应”,有助于农户家庭应对未来的不确定性和风险,降低流动性约束对消费的挤出效应。存款总额对数变量的系数值在1%水平下显著为0.009,表明存款总额显著提高了农户家庭人均消费。生命周期假说、预防性储蓄假说和流动性约束假说分别表明储蓄的目的是平滑整个生命周期内的消费,应对不确定性和风险,以及应对未来的流动性约束。当有存款时,上述的储蓄动机将下降,即存款降低农户家庭的储蓄,挤入农户家庭人均消费。贷款总额对数变量的系数值在1%水平下显著为0.019,表明贷款总额显著提高农户家庭人均消费。家庭抚养比分为老年抚养比和少年抚养比。家庭抚养比的两类变量回归系数均为负,符合生命周期理论的理论推论。但是,老年抚养比变量的系数值不显著为-0.001;少年抚养比变量的系数值在1%水平下显著为-0.270。前者统计上不显著与后者统计上显著,可能的原因是中国农户家庭存在显著的“重小轻老”的现象[22],即相对于家庭其他成员,老年人的消费需求排在最后。家庭规模变量的系数值在1%水平下显著为-0.084,表明家庭规模越大,农户家庭人均消费压力越大,因而将降低农户家庭的消费水平。

户主相关变量的解释较为容易,这里不再赘述。

(二)稳健性检验

第一,采用省域层面的收入不平等变量。本文的核心变量包括农户消费、收入不平等,以及“借钱是否被拒绝过”。在上文的分析中,收入不平等使用的是县域层面的基尼系数,这里使用省域层面的基尼系数刻画收入不平等,讨论收入不平等对农户消费的影响。第二,将家庭总消费作为被解释变量。农户消费使用农户家庭人均消费,这里使用家庭总消费和平均消费倾向替代农户家庭人均消费,分别进行稳健性检验。被解释变量为家庭总消费的回归结果表明,收入不平等会挤出家庭总消费,同时强化流动性约束的挤出效应,间接降低农户家庭总消费。第三,将平均消费倾向作为被解释变量。被解释变量为平均消费倾向的回归结果表明,收入不平等不仅会直接降低农户家庭的平均消费倾向,而且会间接降低农户家庭的平均消费倾向。第四,选择CFPS 2018年截面数据。使用面板数据可能存在一个问题,核心解释变量——借钱是否被拒绝过——存在前后不一致的情况,即同一个农户在早些年份选择“借贷没有被拒绝过”,而在后续年份可能选择“借贷被拒绝过”。因为问卷中问的是“您家借钱金额较大时(例如用于买房、经营周转等),有没有被拒绝的经历”,所以本文继续使用2018年数据进行实证分析。由于2018年是最新数据,包括了以前的经历,因而可以避免上述问题。第五,采用分层线性模型。由于基尼系数是宏观县域层面的数据,而家庭消费是微观家庭层面的数据,笔者进一步使用分层线性回归模型(Hierarchical Linear Models)进行分析,回归结果与基准回归结果相同:一层结果表明流动性约束降低居民消费;二层结果表明收入不平等降低居民消费①。

五、异质性分析与进一步讨论

(一)异质性分析

为考察收入不平等对农户消费的影响(直接效应和间接效应)在不同群体中的异质性,接下来从户主年龄、地区差异、城乡差异、收入水平、家庭资产差异、被拒绝对象差异等多个层面对样本进行分组回归,回归结果见表3和表4(下页)。

第一,将样本按户主年龄分组,按户主年龄是否超过49岁(户主均值)将样本划分为高年龄组和低年龄组,回归结果见表3列(1)—(2)。分组回归结果显示,收入不平等对高、低年龄组农户家庭均产生了显著的负向影响;变量“借钱是否被拒绝过”对高年龄组农户家庭产生了显著的负向影响,而对低年龄组农户家庭并未产生显著影响,即低年龄组家庭并没有受到明显的流动性约束;收入不平等的间接效应在高年龄组不显著,而在低年龄组显著。第二,将样本按地区分组,分为东部地区组、中部地区组和西部地区组,回归结果见表3列(3)—(5)。分组回归结果显示,收入不平等和变量“借钱是否被拒绝过”对东部、中部、西部地区农户家庭均产生了显著的负向影响;收入不平等的间接效应在东部、中部地区显著,且中部地区大于东部地区,而在西部地区不显著。第三,将样本按城乡分组,分为城镇居民组和农村居民组,回归结果见表3列(6)。分组回归结果显示,收入不平等和变量“借钱是否被拒绝过”对城镇地区居民家庭均产生了显著的负向影响,且负向影响低于农户家庭;收入不平等的间接效应在城镇地区显著,且间接效应高于农户家庭。第四,将样本按农户家庭人均收入分组,按农户家庭人均收入对数是否超过9.19(农户家庭人均收入对数均值)将样本划分为高收入组和低收入组,回归结果见表4(下页)列(1)—(2)。分组回归结果显示,收入不平等对高、低收入组农户家庭均产生了显著的负向影响,且对高收入组家庭的影响更大;“借钱是否被拒绝过”这一变量对高、低收入组农户家庭均产生了显著的负向影响,且对高收入组家庭的影响更大;收入不平等的间接效应在高收入组显著,而在低收入组不显著。第五,将样本按农户家庭资产分组,按农户家庭是否有额外房产将样本划分为有其他房产组和无其他房产组,回归结果见表4列(3)—(4)。回归结果表明,相对于有其他房产的农户家庭,收入不平等对无其他房产的农户家庭会产生更大的挤出效应;同时,有其他房产组农户家庭没有受到明显的流动性约束,而无其他房产组农户家庭受到明显的流動性约束;收入不平等的间接效应在无其他房产组显著,在有其他房产组并不显著。第六,将被拒绝的对象分为民间借贷被拒绝和正规金融借贷被拒绝两类,回归结果见表4列(5)—(6)。无论是哪一类借贷被拒,均会对农户家庭消费产生显著的负向影响;民间借贷被拒的负向影响大于正规金融借贷。同时,收入不平等的间接效应在两组中均显著为正。

(二)进一步分析

CFPS数据库中给出了农户家庭的11类消费支出,包括食品支出、衣着支出、居住支出、交通通信支出、家庭设备及日用品支出、医疗保健支出、文教娱乐支出、转移性支出、福利性支出、其他消费支出,以及建房购房房贷支出。衣食住行支出为农村居民生产生活的基本消费支出,由此,将食品支出、衣着支出、居住支出和交通通信支出加总,称为“生存型消费”;将转移性支出和福利性支出加总,称为“福利型消费”;将其他消费支出称为“其他类消费”;将建房购房房贷支出称为“房贷型消费”;将家庭设备及日用品支出、医疗保健支出和文教娱乐支出加总,称为“发展型消费”。由此,分别讨论收入不平等、流动性约束,以及两者交互效应对农户家庭五类消费支出的影响。回归结果表明,收入不平等会显著降低农户家庭五类消费。其中,对发展型消费的影响最大,其次是生存型消费,之后是其他类消费,然后是福利型消费,最后是房贷型消费。流动性约束对农户家庭的生存型消费、发展型消费和福利型消费产生显著的负向影响,对房贷型消费和其他类消费没有显著影响。其中,对福利型消费的影响最大,次之是发展型消费,影响最小的是生存型消费。而收入不平等的间接效应只在生存型消费和发展型消费中显著,在其他三类消费中并不显著①。

六、结论与政策建议

本文以CFPS 2014—2018年数据为基础,从收入不平等和流动性约束相互作用的视角研究农户消费问题。通过研究得到如下结论:收入不平等和流动性约束均会直接降低农户消费,同时二者的交互效应也会降低农户家庭人均消费,即收入不平等强化流动性约束的影响,间接降低农户消费。变量“借钱是否被拒绝过”的回归系数值显著为负,表明借钱被拒绝过的农户家庭人均消费小于没有被拒绝过的农户家庭,借钱被拒绝过的农户家庭面临较强的流动性约束。变量“借钱是否被拒绝过”能较好地刻画农户家庭的流动性约束。同时,收入不平等的回归系数值在1%水平下显著为负,且收入不平等和流动性约束的交互项系数值显著为负,表明收入不平等和流动性约束会直接降低农户家庭人均消费,同时收入不平等还会强化流动性约束的挤出效应,间接降低农户家庭人均消费。回归结果经过一系列内生性讨论和稳健性检验之后大体仍保持不变。异质性分析结果表明,两者及其交互效应的影响存在明显的异质性。以农户家庭资产分组为例,实证结果发现,相对于有其他房产的农户家庭,收入不平等对无其他房产的农户家庭会产生更大的挤出效应;同时,有其他房产组农户家庭没有受到明显的流动性约束,而无其他房产组农户家庭受到明显的流动性约束;收入不平等的间接效应在无其他房产组显著,在有其他房产组并不显著。进一步的分析结果表明,将农户消费分为生存型消费、发展型消费、福利型消费、房贷型消费和其他类消费五类,收入不平等会显著降低农户家庭五类消费;流动性约束对农户家庭的生存型消费、发展型消费和福利型消费会产生显著的负向影响,对其他两类消费没有显著影响;同时,收入不平等的间接效应只在生存型消费和发展型消费中显著,而在其他三类消费中并不显著。

上述实证发现为政府促进农户消费、扩大内需、转变经济发展方式提供了政策思路。缩小收入不平等不仅有助于促进农户消费,而且有助于缓解流动性约束对农户消费的制约作用。基于此,提出如下建议:第一,总体上缩小收入不平等程度,提高农户消费水平。其一,通过加大对农村地区低收入者的支持力度,提供更多的发展机会,增加低收入者的就业机会,从而缓解收入不平等状况;其二,推进收入分配制度改革,提高劳动报酬在国民收入中的份额,适当提高最低工资标准,增加农户的劳动收入;其三,完善乡村土地和劳动力市场,保护农民耕地承包权和宅基地资格权,促进耕地经营权和宅基地使用权让渡,增加农户的租金收入;其四,推进数字乡村建设和智慧农业发展,加强农村信息基础设施建设,拓展数字经济应用的场景和领域,助推产业融合发展,增加农户的经营性收入。第二,推动农村金融服务发展,降低农户信贷约束[32]。其一,建立健全金融服务乡村振兴的激励机制,引导正规金融机构在乡村设立服务机构,降低农户享受金融服务的交易成本;其二,加强对农户的农村金融知识普及教育,通过政府培训机构、社会培训机构和市场咨询机构等平台,宣传金融消费权益保护等相关内容,提高农户的金融素养;其三,推动农户信用体系建设,提高支农支小再贷款、再贴现的支持力度,扩大农户资产抵押担保融资的范围,小额贷款免除资产抵押,降低农户信贷的资产约束,提高农户信用贷款;其四,针对处于不同生命周期的农村家庭,政府要把握不同的公共政策导向,高年龄组的农户家庭更容易受到流动性约束的影响,因而农村金融服务要针对高年龄组家庭提供借贷服务。其五,由于民间借贷被拒的负向影响大于正规金融借贷,因而要进一步规范乡村非正规金融发展。第三,由于收入不平等会对发展型消费产生不利影响,而这将不利于农户家庭的长期发展,因而建议通过网上学习、讲座交流等形式,构建学历教育、技能培训、实践锻炼等多维并举的人力资源开发机制,提升农户家庭的人力资本水平,提高其增收能力。另外,要优化农户消费结构,优化商品和服务的供给结构,提高发展型和生存型商品的数量和质量,扩展农户家庭的消费选择。

参考文献

[1]徐亚东.储蓄动机视角下收入不平等对农村居民消费的影响[D].重庆:西南大学,2020:2-6.

[2]朱信凯,骆晨.消费函数的理论逻辑与中国化:一个文献综述[J].经济研究,2011(1):140-153.

[3]徐亚东,张应良.激发乡村振兴的内生动力[N].重庆日报,2018-12-20(022).

[4]万广华,张茵,牛建高.流动性约束、不确定性与中国居民消费[J].经济研究,2001(11):35-44.

[5]DEATON A. On the behavior of commodity prices[J]. Review of Economic Studies,1991, 59(1): 1-23.

[6]GROSS D B, SOULELES N S. Do liquidity constraints and interest rates matter for consumer behavior? Evidence from credit card data[J]. The Quarterly Journal of Economics, 2002, 117(1): 319-347.

[7]屠俊明.流動性约束、政府消费替代与中国居民消费波动[J].经济理论与经济管理,2012(2):37-46.

[8]裴春霞,孙世重.流动性约束条件下的中国居民预防性储蓄行为分析[J].金融研究,2004(10):26-32.

[9]杭斌,余峰.潜在流动性约束与城镇家庭消费[J].统计研究,2018(7):102-114.

[10]臧旭恒,李燕桥.消费信贷、流动性约束与中国城镇居民消费行为——基于2004—2009年省际面板数据的经验分析[J].经济学动态,2012(2):61-66.

[11]徐亚东,张应良,苏钟萍.城乡收入不平等、城镇化与中国居民消费[J].统计与决策,2021(3):102-106.

[12]金烨,李宏彬,吴斌珍.收入不平等与社会地位寻求:一个高储蓄率的原因[J].经济学(季刊),2011(3):887-912.

[13]陈斌开.收入分配与中国居民消费——理论和基于中国的实证研究[J].南开经济研究,2012(1):33-49.

[14]CUADRADO F A, VILALTA M E A. Income inequality and saving[J]. Oxford Bulletin of Economics and Statistics, 2018, 80(6): 1029-1061.

[15]纪园园,宁磊.相对收入假说下的收入不平等对消费影响的研究[J].数量经济技术经济研究,2018(4):97-114.

[16]王湘红,陈坚.社会比较和相对收入对农民工家庭消费的影响——基于RUMiC数据的分析[J].金融研究,2016(12):48-62.

[17]朱国林,范建勇,严燕.中国的消费不振与收入分配:理论和数据[J].经济研究,2002(5):72-80.

[18]方福前.中国居民消费需求不足原因研究——基于中国城乡分省数据[J].中国社会科学,2009(4):21-40.

[19]刘生龙,周绍杰.中国为什么难以启动内需——基于省级动态面板数据模型的实证检验[J].数量经济技术经济研究,2011(9):90-102.

[20]杭斌,修磊.收入不平等、信贷约束与家庭消费[J].统计研究,2016(8):63-79.

[21]甘犁,趙乃宝,孙永智.收入不平等、流动性约束与中国家庭储蓄率[J].经济研究,2018(12):34-50.

[22]FLEMMING J S. The consumption function when capital markets are imperfect:The permanent income hypothesis reconsidered[J].Oxford Economic Paper, 1973, 25: 160-172.

[23]TOBIN J A D W. Health, liquidity and consumption, in consumer spending and monetary policy: The linkages[J]. Boston: Federal Reserve Bank of Boston Conference Series, 1971(5): 9-84.

[24]ZELDES S P. Consumption and liquidity constraints: An empirical investigation[J].Rodney L White Center for Financial Research Working Papers, 1989, 97(2): 305-346.

[25]CAMPBELL J Y, MANKIW N G. Are output fluctuations transitory?[J]. The Quarterly Journal of Economics, 1987, 102(4): 857-880.

[26]MONTIEL P. The World Bank economic review 8(3)[Z]. World Bank, 1994.

[27]BACCHETTA P, GERLACH S. Consumption and credit constraints: International evidence [J]. Journal of Monetary Economics, 1997, 40(2): 207-238.

[28]尹志超,刘泰星,王晓全.农村收入不平等抑制了农户创业吗?——基于流动性约束与人力资本投资视角的实证分析[J].中国农村经济,2020(5):76-95.

[29]纪园园,宁磊.相对收入假说下的收入不平等对消费影响的研究[J].数量经济技术经济研究,2018(4):97-114.

[30]BHATT V A N K. Has wealth effect changed over time? Evidence from four industrial countries[J]. Recent Advances in Estimating Nonlinear Models, 2014: 147-168.

[31]HIGGINS M A J G. Explaining inequality the world round: Cohort size,Kuznets Curves,and openness[J]. Journal of Southeast Asian Studies, 2002, 40(3): 268-302.

[32]张应良,徐亚东.金融发展、劳动收入分配与城乡收入差距——基于省级面板数据的实证分析[J].改革,2020(11):135-146.

Abstract: Based on the data of CFPS from 2014 to 2018, this paper studies rural household's consumption from the perspective of the interaction between income inequality and liquidity constraints. The study found that: First, for every 0.1 decrease in Gini coefficient, the consumption level of rural household will increase by 20.31% on the existing basis; If the Gini coefficient drops to 0.350, it will increase rural household's consumption by 32.155%. Second, rural households who have been refused to borrow money face strong liquidity constraints, and their consumption level is lower than that of rural households who have not been refused to borrow money. Third, income inequality will strengthen the crowding out effect of liquidity constraints and indirectly reduce the per capita consumption of rural households. The above results are still valid after considering the endogenous problem, but there is obvious heterogeneity. Fourth, income inequality will significantly inhibit rural household's survival consumption, development consumption, welfare consumption, housing loan consumption and other types of consumption, while liquidity constraints only have a significant inhibitory effect on the first three; the indirect effect is only significant in survival consumption and development consumption.

Key words: rural household's consumption; liquidity constraints; income inequality