货币权力视角下美国对外负债调整机制研究

2023-05-30 08:14孙志强申庆昱

对外经贸实务 2023年1期

关键词:美国

孙志强 申庆昱

摘要:自20世纪80年代,美国开始持续大规模对外负债,但经济发展却仍保持相对平稳。这主要源于美元的货币权力可使美国有效调整对外负债的成本。美元的货币权力主要表现为延迟性权力和转移性权力。延迟性权力可使美国实现对外负债的延迟性调整,即依靠外汇储备和借款能力等金融变量,维持经济现状的稳定并推迟调整的过程。转移性权力可使美国实现对外负债的转移性调整,即依靠开放度和适应性等结构变量,将调整过程的成本转移至他国。目前,美国对外负债的规模仍在持续攀升,在美元支撑下这种状态是否可以长久维系,也值得探讨。

关键词:美国;货币权力;对外负债;延迟性调整;转移性调整

一、问题的提出

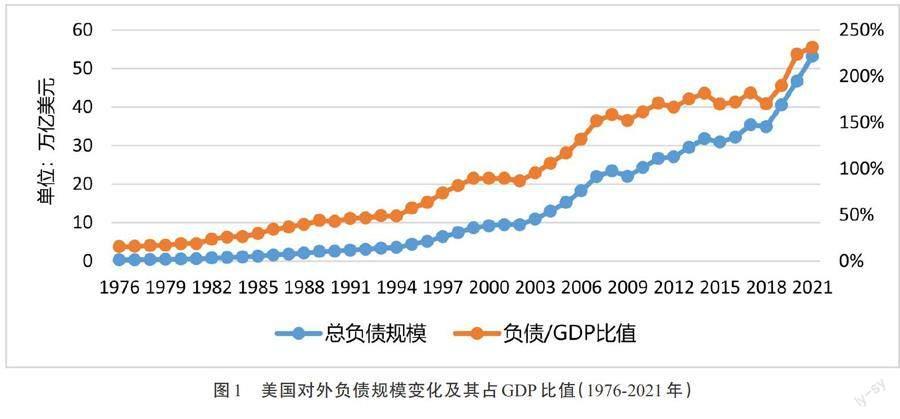

20世纪80年代后期,受新自由主义思潮的影响,美国经常账户逆差持续扩大,金融密集度①急剧攀升,并于1989年由净债权国转变为净债务国。20世纪90年代以后,随着美国对外负债不断累积(见图1),世界各国普遍担忧美国经济将因此陷入衰退,并引发国际经济体系的动荡。但实际上,美国经济总体运行良好并保持长期增长,甚至历经2008年次贷危机以及2010年的欧债危机后,仍旧表现出强劲的增长势头。截至2022年第二季度,美国对外负债总规模高达47. 29万亿美元,占同期GDP的190.3%。②

可见,美国对外负债存在一定的调整方式,使其规模扩张并未对经济发展产生严重冲击。对于美国对外负债调整机制的分析,一些学者聚焦于经常账户渠道,认为经常账户逆差会促使美国净国际投资头寸减少,因此美国需要通过经常账户顺差来加以回调。如果美国继续深陷于高额的经常账户逆差,将面临巨大的调整风险,甚至造成严重的全球经济失衡(Mann,2004; Edwards,2005; Blanchard etal.,2005)。但也有学者反对此观点,认为经常账户数据错估了美国对外净资产的真实数值。由于存在金融暗物质(dark matter),美国虽然存在表面上的经常账户逆差,但实际上却可能是一个拥有巨量海外资产的债权国。张纯威等( 2021)也认为,虽然美国双赤字扩大、内外债务持续增长,但由于国际投资净收益的存在,抵消了其经常账户逆差,并对美元霸权起到显著支撑作用。另一些学者则聚焦于金融调整渠道,认为汇率和资产价格变化产生的估值效应正对美国对外负债的调整产生越来越显著的影响(Lane&Milesi-Ferretti,2007; Gou-rinchas&Rey, 2007; Konstantinou, 2010). KIMHyo Sang(2021)经计算得知,2000-2020年间,美国因估值效应带来的累积的正向资本收益占其GDP的30%(大概每年占其GDP的1.5%),并利用这种外部调整方式来分担国际风险、平滑国内消费。肖利晟等(2022)也认为,美元发行不受国际约束,长期来看,其存在贬值趋势,因而对他国产生基于汇率变化的估值效应。同时,美国发行短期美元债券,却持有长期他国权益资产,这使得美国获得“超额收益”,而相对应地,他国则必须承担“超额损失”。当然,还有学者综合了这两种分析视角,如李晓等(2015)采取流量调整和存量调整的二分法来分析美国对外负债的外部调整渠道。前者主要源于国际贸易和资本跨国流动的影响,后者主要源于估值效应的影响。

综上,既有研究多从美国对外负债调整的经常账户渠道以及资本金融账户渠道进行分析,但却缺乏货币权力的分析视角。实际上,货币权力能从国家主体的互动上把握美国调整外部失衡的本源能力。因此,本文致力于通过美元的货币权力视角来分析美国对外负债的调整机制,并借此考察美国对外负债的可持续性。

二、美元货币权力的内涵与表现

货币权力是指一国的行为变化受到与它存在货币关系的其他国家的影响。货币权力的表现具有以下特点:首先,货币权力的本质源于货币发行国的自治权及影响力。本杰明·科恩(Benjamin J.Cohen)指出,货币权力在对内纬度上表现为自主权,在对外纬度上表现为影响力。作为国家权力高效率的组成部分,无论是对内维度或对外维度,货币权力都可以重塑国际货币体系参与者的社会身份和经济利益。其次,货币权力的核心在于调整国际收支平衡,而其中的关键在于谁承担调整成本。由于调整成本并不同质,货币权力的组成包括两部分:调整的持续性成本(continuing costs)的延期支付能力和将调整的转型性成本( transitionalcosts)转嫁至他国的能力,即本杰明·科恩所谓的延迟性权力和转移性权力。延迟支付调整的持续性成本的权力可以通过改善国家的国际流动性状况来增强;转移转型性调整成本的权力可以通过改变国家的基本经济特征来放大。最后,货币权力还可通过国际货币体系结构来施加间接影响,即货币发行国通过与国际货币体系的有效互動,有意识地操纵货币博弈规则,并产生相应的机制及惯例,并以此来抵御外部冲击或设置缓冲器来获得更多的行动自由。而货币发行国通过这种方式能获得更大的政治影响力或更强的经济自主性。

美元使美国拥有了货币权力。美元作为全球流动性之锚,具有高度一致的价值和内生稳定性,处于“货币金字塔”的顶端位置,也是国际货币体系中“不可或缺的货币”(indispensable currency)。只有美元全部具备能够支撑货币强大起来的各种政治和经济资源,其能帮助缓解美国对外负债的压力并转移调整负担。这也是美国作为世界最大债务国,却依然能成为国际货币体系的“轴心”,并为其他国家提供贸易激励、金融激励、安全激励的重要原因。美元的主要功能体现为国际贸易以及资本流动中最主要的价值尺度、流通手段、支付手段、以及价值贮藏手段等(见表1)。具体来看:

其一,价值尺度方面表现为商品定价权。美元作为“锚货币”,是全球其他各国货币定价的基础。IMF统计数据表明,全球大约五分之一的国家直接将美元作为货币锚③。另外,国际大宗商品的定价也基本以美元为基础。以罗杰斯国际商品指数(RICI)为例,其涵盖38种商品期货合约,但其中仅有小麦粉(EUR 2%)、可可(GBP 1%)、橡胶(JPY 1%)、菜油(EUR l%)四种原材料不是以美元计价,权重占比仅为5%④。其二,流通手段方面表现为金融垄断权。美国在全球金融体系中发挥着“中央处理内核”的功能,各类资金都必须通过它才能有效运转。美国掌控着全球投资银行和经纪市场份额的50%,多元化金融服务市场份额的50%,领导了全球大多数的金融机构,塑造着全球金融治理的合法性,甚至还能肆意对他国进行金融制裁。其三,支付手段方面表现为支付清算权。美元在国际贸易和国际支付中占据极高份额。根据SWIFT统计数据,截至2022年11月,美元在国际贸易结算中占比高达85. 16%,位列其后的欧元和人民币分别为5. 55%和4.30%。美元在国际支付中(剔除欧元区内部支付)占比高达46. 82%,位列其后的欧元和英镑分别为31. 93%和4.87%⑤。截至2022年11月,美国发行的流通中的美元现钞为2. 29万亿美元,而其中至少约60%的美元现钞在美国境外流通⑥。其四,贮藏手段方面表现为普遍等价权。美元是其他国家中央银行的主要储备货币以及私人外汇安全的“避风港”。根据IMF统计数据,截至2022年第二季度,全球己分配外汇储备中,美元储备高达6. 65万亿美元,占比为59. 53%。尽管自1999年以来,美元占比呈现逐年递减趋势,但始终稳定在60%左右⑦。此特点还可通过美元在SDR货币篮子中的货币权重来间接验证。2022年5月,IMF执董会完成五年一次的SDR定值审查,并制定新的SDR定值篮子货币权重。其中,美元的构成权重仍高达43. 38%,排名第二位的欧元权重为29. 31%,而人民币仅为12. 28%⑧。

总之,在当前国际货币体系中,美元具备高度流动性且能够对资产价值进行合理的预期,并支撑起广泛的交易网络。美国能够灵活利用美元进行多边领导及政策协调,并强制性地推行自身意志。其他国家想要获取美元,必须使用实际商品和服务或者转移资本存量的所有权来交换,而美国仅通过发行美元,提高对外负债规模,即可攫取其他国家的实际财富。同时,美国稳定的政治体制,高效的金融市场,发达的科技水平也支撑了其他国家对美元未来价值的信心。可以说,美元霸权是美国对外负债调整的基础。下文则具体解释该调整过程的传导机制及作用机理。

三、美国对外负债调整的作用机制

在充满不确定性的国际环境中,国际收支失衡的调整伴随着两种成本,即持续性成本和转型性成本。前者是指当调整完成后所带来的持续性损失,而后者是指调整过程本身所带来的损失。持续性成本通常无法共同承担,所以一国总是倾向于延迟;而转型性成本则可能由关联的所有主体共同承担,所以一国总是倾向于转移。基于调整成本的不同,美国的货币权力可分解为延迟性权力和转移性权力。通过延迟性权力,美国可以实现对外负债的延迟性调整,即依靠外汇储备和借款能力等金融变量来维持现状的稳定以推迟调整的过程;通过转移性权力,美国可以实现对外负债的转移性调整,即依靠开放度和适应性等结构变量将调整过程的成本转移至他国。

(一)美国对外负债的延迟性调整

延迟性权力主要取决于一国外汇储备和外部借款能力所代表的国际流动性状况。一国能处理的流动性水平越高,则该国对自身国际收支平衡进行延迟调整的能力就越强。外汇储备依赖经常账户盈余以及抑制冲销成本的能力。由于规模累积效应其作用效果通常呈现“倒U形”,因此,理性的决策者通常会找到最优的而非最大的外汇储备规模。外部借款能力依赖本国金融市场的国际吸引力。由于借款的估算会涉及不确定性问题和风险评估问题,所以外部借款通常比外汇储备的情况更加复杂,而且过度的借款风险也会引发恐慌性挤兑和金融危机。长期以来,美国基于强大的综合实力,通过布雷顿森林体系、“石油一美元”体系、“美元环流”等机制维系着美元的国际储备货币地位,并打造了以美国金融市场为核心的全球金融体系,享有“近乎无限”的外汇储备和巨大的借款能力,进而可以有效延迟调整成本。

1.外汇储备方面。美国的特殊之处在于它并不需要像其他赤字国一样,去持有大量外汇储备。这主要源于美元是最重要的国际储备货币。只要美国能够维持美元的这一地位,理论上就可以一直利用发行本币去弥补赤字,从而享有最大的延迟调整的权力。因此,美国的核心策略是维护美元的国际储备货币地位。

其一,以美元为核心联动全球金融市场。外部层面,美国政府通过左右一系列国际组织、机制和联盟建立以自身为核心的秩序范式,塑造国际货币规则的权力圈与话语权;内部层面,美联储与美国财政部发挥政策指引者的作用,联合实力雄厚的商业银行与投资银行等金融机构形成“命运共同体”,共同服务于本国宏观经济战略。目前,美国是能够以任何所需的规模,提供兼具安全性和流动性的投资级别资产的唯一来源。就交易便利和保值能力而言,世界上没有其他金融资产能比得上美国财政部发行的短期国债。此外,通过有力地操控全球金融市场,美国塑造了针对特定国家、特定领域、特定个体实施精确金融打击的能力,能够引爆区域经济金融风险,还能肆意制造市场恐慌情绪,促使国际资本在避险心理下追逐美元。值得注意的是,美联储一直主导着美元政策的制定。它虽然只对美国国会负责,但其制定的政策却影响着世界经济,产生明显的外溢效应,是名副其实的“世界央行”。

其二,不断提高美元的替代成本。美国作为储备货币国家拥有“先行者优势”(first-mover ad-vantage)。這一优势主要来源于美国金融市场的发展深度、贸易的网络外部性、广阔的对外政策联结等因素。由于美元资产在全球金融资产中占据最大比例,美元使用越多,越容易形成网络外部性,这对于降低交易成本,提高交易效率具有明显的规模经济效应。另外,从一种国际货币替代为另一种国际货币不仅需要创建新的制度和规则,还需要投入巨额成本,并经历漫长的适应过程。因此,全球大部分国家经过理性的“成本一利益”估算,更趋向于维护美元的既有地位而非找寻另一种国际货币。

总之,美元作为全球外汇储备主要币种,对内通货膨胀率较低,对外汇率相对平稳,并能够在极短时间内将大量资产无损失变现,具备充当国际储备的稳定性和安全性。同时,美国可以向其他国家大量输出金融产品,并利用信息和技术优势获得周转及交易溢价,还能有效平抑国际投资面临的信用风险、利率风险及流动性风险等。这些因素均有利于美元储备货币地位的维持。

2.借款能力方面。美国由于长期经常账户逆差,加之国内储蓄率很低,因而需要向全球大量举债以维系国内投资规模并弥补财政赤字。而美元作为国际货币,可使得美国政府、金融机构以及跨国企业能够以较低成本进行全球范围的大规模借款。

其一,通过发行国债的方式向全球“借款”。美国国债具有安全性、流动性和收益性,是全球资金的避险投资标的,通常被视为“零风险”金融资产。美国长期国债的流动性和安全性使其等同于现金的“替代物”。穆迪、惠誉、标准普尔三大信用评级机构均以美国国债作为基准来评价全球市场发行的以美元计价的主权债券的信用级别。截至2022年11月,美国国债规模高达31. 24万亿美元⑨,其中超过一半被外国投资者所持有。这也反映出其他国家对美国国家信用的肯定。由于美国需要不间断地向全球提供国际公共产品,并承担着较大的经济风险,其他国家必须以购买美债的方式向美国提供“抵押品”来平衡风险的不对称性。因此,世界各国对美元计价的各种债权资产有着源源不断的需求。这意味着,美国在对外借款时,几乎可以不受任何预算约束的影响。另外,由于当前的国际货币体系流动性供给机制不足,新兴市场国家以及一些发展中国家不得不在货币层面选择加强自我保护,直接表现为积累过量的美元外汇储备。美国据此也获取了大规模持续输出美元国债的需求面条件。

其二,利用自身发达的金融市场吸引外部资本流入。金融市场如同持续不断的“民意测验”,如果某国可以获得外部借款而无须削减赤字,那正是因为金融市场给予该国“质量认证”。当前,美国拥有世界上最发达、最开放、流动性最强的金融市场。这一金融市场兼具广度、深度和恢复能力,最大限度地消除了交易壁垒,有效降低了交易成本和流动性风险,促进了交易流动性和对资产价值的合理预测。同时,它还塑造着美国金融机构在全球金融创新中的领先地位。首先,美国拥有全球最大的股票市场。截至2022年第三季度,美国股票市值为51万亿美元,占全球股票总市值的46. 2%,是第二大市场中国的4.3倍。过去10年,美国市场份额平均为37. 4%,2012年达到32. 9%的低谷,但在2022年第三季度达到46. 2%的峰值⑩。其次,美国债券市场规模同样位居世界首位。截至2022年第一季度,美国未偿付固定收益债券市值为50万亿美元,占全球总市值的39. 2%,是第二大市场欧盟的2倍。过去10年,美国市场份额平均为38.9%,2013年达到37. 5%的低谷,但在2016年达到40. 4%的峰值(11)。最后,美国货币市场表现极为平稳。尽管美国货币市场在次贷危机中遭受重创,使其总体规模显著低于危机前水平。但近10年来,其规模始终维持在1万亿美元左右,能够继续保持着充裕的金融体系流动性(12)。综上,美国成熟稳定的金融市场塑造了全球投资者的积极收益预期,进而能够吸引外国资本大量流入,并有效调整本国的国际投资头寸。

总之,美国通过本国金融市场的外溢效应使美元成为国际货币体系中的主导货币,并将自身意志、原则、规则强制性地在国际货币体系中推行来获取收益。這从根本上提升了美国在全球市场的借款能力,有效实现了其对外负债的延迟性调整。

(二)美国对外负债的转移性调整

转移性权力就是规避调整的转型性成本的能力,其实质就是将成本转移到其他国家,并强迫它们替代承担调整成本。转移性权力并非源于金融变量,而是源于更加基本的结构变量。其中,开放度和适应性是转移性权力的两大重要影响因素。开放度决定了在发生外部波动时,本国的直接受影响程度。即开放度越高的经济体,越难控制外部波动对本国经济的影响。而适应性决定了在价格、收入及汇率不至于发生剧烈或持久变化的情况下,宏观经济的各个领域是否能轻而易举地逆转收支失衡。一国抵制价格、收入或汇率的被动变化越容易,它将压力转移至他国的能力就越强。整体来看,美国经济具有极强的开放度和广泛的适应性。在此基础上,美国通过建立他国对美元的货币价值及稳定性的依赖而获得重构经济利益的权力。在全球范围内,美国利用货币操纵、海外盈利、债务转化等途径,进行广泛地投融资、倾销美元,以此来塑造稳定的利益共同体,进而可有效地转移调整成本。

1.开放度方面。美国经济长期保持着较高的开放度与自由度,兼具外部扩张性(见图2)。美元帮助美国提升了全球资产配置效率,使得美国能够灵活地在世界各地、以不同的工具载体谋求收益的最大化。随着与其他各国的经济依赖程度不断提高,美国能够通过货币权力获取“超额收益”,但也必须承担“超额风险”。因此,在维持高水平开放度的同时,美国必须采取策略降低所持有资产的风险,以降低对外负债调整时的转型性成本。

其一,通过美元环流机制构建风险与收益共同体。转移转型性调整成本的主要机制在于调整压力的被动性,即鼓励其他国家共同承担调整所需要的对价格和收入的冲击。布雷顿森林体系解体后,美国通过货币权力塑造了“贸易渠道投放、金融渠道回流”的新型美元环流机制,成为美国维系高额负债的稳定基础。该机制的基本逻辑为:美国不再需要一般性商品生产,除农产品外,一般消费品和工业设备都可以从国际市场购买,并借此向世界输出美元;其他国家为了购买石油等国际大宗商品,不得不把美元作为储备货币,同时为使美元外汇储备保值增值,又不得不购买流动性最佳、安全性最强的美国债券资产,从而使美元回流美国,成为美国政府或企业可以任意支配的现金。在此机制下,美国扩张性经济政策下的经常账户逆差成为世界经济增长的决定性条件,二者共荣共衰。由此,全球经济增长必然伴生美国经济失衡、国际债务膨胀、流动性泛滥、全球资产价格上涨等突出问题,从理论上来讲这是不可持续的。但是为了避免高额的沉没成本,满足当下的利益最大化,各国都极力维持美国金融市场和美元汇率的稳定。各国持有越来越多的美元资产就是一种帮助美国分担风险的路径。譬如,次贷危机后,美国不仅没有面临资本逃逸和美元贬值的困境,全球资本反而纷纷涌入美国避险。仅在2008年的最后三个月,在危机处于高点时,人们对美国资产的净购买却达到5000亿美元的高峰。对于其他国家而言,若美元体系发生变革必将使其承受高额的净损失,而维持现状反而能将成本最小化,在不确定中锚定确定性,并以最小成本谋求稳定的、适量的净收益(见表2)。因此,依靠独有的结构变量,美国不诉诸经济手段即可使各国自发性地成为维持美元体系稳定的“阻尼器”,从而达到降低外部调整成本,获得高额的净收益的目的。

其二,通过海外资产分散化有效降低运营风险。布雷顿森林体系解体后,美国以巨额负债的累积为代价,实现了海外资产的迅速扩张,并呈现加速增长趋势。特别是次贷危机前后,美国海外资产的扩张速度骤增。2006至2021年,美国海外资产的绝对规模增长了18.7万亿美元,累计增长幅度达113. 7%(14)。这给美国经济带来了巨大的不确定性。为此,联邦政府通过海外资产分散化来转移风险,具体措施包括资产类别分散化、币种和地域分散化、投资主体分散化等。以1976至2021年美国海外资产分布为例,资产类别方面,截至2021年,美国海外资产以高风险高收益的权益类资产为主(见图3)。一方面,对外直接投资、权益性证券投资占海外资产比重累计超过65%,且均呈现明显的上升趋势,而债务类资产的比重则明显下降,这使得美国在经济正周期中保持收益性;另一方面,美国海外证券投资和非债券海外债权占海外资产比重累计超过了50%,这使得美国资产拥有较高的流动性(15)。币种方面,美国对外资产主要以外币计价——主要包括欧元、英镑、日元、瑞士法郎等,而对外负债则以本币美元计价,从而可有效保障资产价格的稳定性。地域方面,美国的海外投资主要集中于发达国家内部,其中,欧洲地区比重上升尤为明显;亚太和拉美地区比重在震荡中保持平稳;相对不发达的非洲和中东地区规模占比一直很小。投资主体方面,美国海外资产的持有者以私人投资者及机构投资者为主,具有较强的灵活性。

在美元环流机制下,美国实现了全球资本输出,依靠合理的、分散化的资产配置有效降低了运营风险,并在全球范围内攫取了超额利益。由复杂的供应链和直接投资资金所勾勒出的全球交易网络中,美国位于网络的中心位置,从而极大地扩展了美国经济的有效范围。譬如,在世界经济25个广泛的领域中,由美国主导的多达18个。总之,依靠货币权力,美国在保持高开放度的同时有效降低了敏感性,有助于其削弱对外负债调整的直接负面冲击。

2.适应性方面。美元还赋予美国强大的适应性,使其能够通过货币权力有效逆转国际环境中的不利因素,控制全球市场关键金融资源的进入,并发挥杠杆作用来调整对外负债。其他国家对美元的依赖性越强,美国施压或控制的潜力也就越大。同时,全球利益重构以及其他国家宏观经济的敏感性、脆弱性、开放度等,也是调整过程中决定转型成本分配的关键因素。具体来看:

其一,通过操纵汇率武器进行国际收支调整。汇率是引起相对价格变动的主要因素,是决定一国资源配置模式、配置水平、收入分配局面的关键变量。美国可以影响汇率制度和汇率水平,并通过改变利率或对货币市场进行干预来达到其目标。首先,调整渠道方面。汇率变动既影响贸易调整渠道也影响金融调整渠道。比如,美元贬值将使得美国进口减少,出口增加,经常账户逆差减小;同时,由于美国对外资产主要以外币计价,而对外负债几乎全部以美元计价,所以美元贬值产生正估值效应,使美国对外资产增值。对比上述两种渠道的调整强度,Gourinchas等(2007)计算得出,贸易渠道作为主要方式大约承担64%,估值效应渠道大约承担25%至30%。其次,调整周期方面。美国的汇率武器还体现在美元在强势与弱势之间的周期性变换。从1970年至今,美元大约经历三轮贬值周期与三轮升值周期(见表3)。当美元贬值时,国际货币体系发生重大变化或美国实行大规模军事行動;当美元升值时,则极易引发全球金融危机。美元的温和贬值缓解了美国外部调整压力,降低了外部调整的风险;美元升值则能体现美国经济增长、保持高效率与竞争力的根本利益。美国经济的特殊性使得美元处于“进可攻、退可守”的优势地位,无论美元升值或贬值,美国均可获得一定收益。最后,调整反馈方面。在汇率管理、融资纪律及国际监管缺位的情况下,决定国际货币命运的并不是汇率变动,而是该货币在多大程度上被私人部门使用和被作为外汇储备而持有,而这两大因素仍然利好美元。美元汇率的稳定也成为各国金融发展的首要考虑因素,其他国家不得不经常性地通过国际货币合作来维持美元汇率稳定,甚至一定程度上默许美国利用货币权力故意操纵外汇市场的行为。

其二,通过在对外投资中获得正向收益率差来缓解失衡。美国对外资产收益率高于对外资产回报率,二者之间存在明显收益率差,能够使美国获得超额收益。首先,宏观机制方面。长期以来,美国一般借入短期资金,发放中长期贷款,像“世界银行家”(World Banker) -样赚取中间差价。而随着国家之间相互持有金融资产规模的扩大,美国逐渐转变为“世界风险投资家”(World Venture Capi-talist),即先低成本融资,再向外进行高风险、高收益的投资。这是因为美元霸权赋予了美元资产流动性和安全性,只要美国能够提供充足的流动性服务,外国投资者总是愿意持有收益率不高的美元资产(如美国国债)。同时,依靠金融比较优势,美国承担了国际金融体系的“中介业务”,并获得了作为收益率差存在的“中介租金”,表现为资产端的风险溢价和负债端的流动性溢价,其能大大缓解美国的外部金融约束。

其次,微观结构方面。参考李晓等(2015)对美国资产类型的划分标准(见表4),进一步分析美国的资产负债结构发现:第一,自1981年以来,美国的对外负债结构中,安全类资产比重明显高于权益类资产比重。而在对外资产结构中,权益类资产比重明显高于安全类资产比重。第二,自1976年以来,无论是在对外资产中还是对外负债中,权益类资产均呈现长期增长趋势(见图4),而安全类资产却呈现长期减少趋势(见图5)。

上述趋势表明,权益类资产正成为美国净收益增长的主要来源,而安全类资产则成为美国吸引外部资本流动的主要手段。美国资产端能够比负债端获得更高收益,而且随着对外资产、负债总规模的持续增大,通过收益率差获得的绝对收益也随之增大,对外负债调节作用也愈发明显。韩召颖等(2017)计算得出,2013至2016年,美国对外总资产年均收益率为7. 02%,对外总负债年均回报率为4. 76%,年均收益率差为2.26%。而且大多数学者的研究结论均表明,美国对外年均收益率差在3%左右。

总之,作为全球公共物品的提供者,美国在全球经济正常发展时期拥有“超级特权”(ExorbitantPrivilege),其他国家就需要为此缴纳“保险费”,使美国获得“超额收益”。美国既可以通过操纵美元汇率实现战略性破坏或扶植,又可以通过维持正向收益率差获取风险溢价和流动性溢价。正是依靠货币权力,美国在国际金融市场中具有强大的外部适应性,能够在承受负面效应时实现快速、有效地逆转,实现调整成本的对外转移。

四、结论与启示

对外负债具有强烈的国际政治属性,是一国融资能力的最重要体现方式,也是大国间博弈的重要领域。凭借美元的货币权力,美国放松外部融资约束,调控全球汇率及资产价格,主导全球货币体系构建,并通过规模庞大的美元资产市场,转嫁国内危机,收割世界财富。简言之,货币权力构成了美国调整对外负债的本源与基础,并塑造了延迟性调整与转移性调整两条相辅相成的调节路径。一方面,美国通过维护美元的全球储备货币地位,构建以自身为核心的全球金融体系,享有近乎“无限”的外汇储备和巨大的借款能力,实现了对外负债的延迟性调整;另一方面,美国通过打造全球利益与风险共同体,操纵汇率武器和资产配置组合,在保持经济高开放度的同时兼具强大的适应性,实现了对外负债的转移性调整。

关于美国对外负债的可持续性,现有迹象不足以表明持续攀升的债务最终将造成美国经济的崩溃。首先,美元依然是初级产品国际贸易中主导性计价货币以及主要官方外汇储备货币,还是银行间国际支付清算以及政府干预汇率的核心货币;其次,美国仍然拥有全球最具广度、深度和流动性的金融市场,以及完善的金融系统和良好的货币政策;最后,美国的海外债权也远高于其他国家,并拥有着大量短期或长期的投资工具。因此,美国对外负债规模的上限仍具有一定的不可预测性。未来美国对外大规模负债能否持续,其关键在于美元霸权地位能否存续。中短期来看,只要美国能继续维护美元的国际“基轴货币”地位,保证本国经济的持续健康发展,就能维持美国的国际信用,保持对外债的清偿能力。但同时,伴随债务规模的持续攀升,美国负债体系或将在未来某一时刻进入一种“临界状态”。在这种“临界状态”下,国际货币体系的微小扰动,或许也会产生意想不到的后果。譬如,在美国内生性衰退和全球经济竞争的外部积压下出现的一些“黑天鹅事件”。这些事件或将促使美国对外负债体系突然崩溃,并导致美国经济陷入长期疲软或停滞不前。但就目前情况来看,在货币权力的支撑下,美国的债务式经济运行模式仍具有相当程度的可持续性,尽管这是一种比较脆弱的平衡。

作为世界前两大经济体,中美两国金融发展水平具有显著差异性,并体现为相互依存关系的非对称性。伴随美国大规模对外负债的持续,中国也将被迫承担高额的引致成本,包括外部资产缩水、汇率波动加剧、市场风险提高等。这不仅对我国的国际贸易与国际投融资产生负向冲击,还损害了我国经济增长的可持续性。对此,我国应采取以下应对措施:

其一,优化资产负债结构,提高海外净资产的收益。截至2021年末,我国的对外资产以安全类资产为主,占比达65.3%;而对外负债则以权益类资产为主,占比达67.7%(16)。由于权益类资产的收益率明显高于安全类资产,所以二者构成了一种“收益利损”,影响了我国的海外投资收益。因此,我国应有计划地减持美国国债,分散海外资产配置,并鼓励内资走出去,促进海外投资形式多样化。譬如,资产类别方面,减持安全类资产,增持权益类资产;币种方面,降低美元资产的比重,增加对不同标的资产的分散投资;地域方面,响应“一带一路”倡议,提高对新兴市场国家的投资,并在合理的政策引导下鼓励私人机构参与海外投资。

其二,加快金融转型,推动金融创新,完善国内金融市场运行机制。我国应充分借鉴美国在金融市场建设、运营与监管等方面的先进经验,深化金融市场改革,在逐步放开的整体趋势下,建立健全金融市场法律法规,规范各市场参与主体的行为。同时,加强风险识别能力,建立风险防范机制,进一步发挥政府在技术、战略、信息等层面的引领作用,增强政府宏观调控的有效性,以完善金融监管体系。

其三,以区域化为起点,分阶段推动人民币国际化。面对美元独一无二的影响力,我国只有把握地缘经济优势,才能在局部实现抗衡与突破。因此,应有效利用“一带一路”倡议的发展契机,鼓励沿线国家使用人民币进行贸易结算,并可尝试选取沿线区域中心城市布局新的人民币离岸市场。同时,应夯实金融基础设施建设,发挥我国在5G、大数据、云计算、人工智能等领域的技术优势,建设安全、便捷的人民币跨境支付系统。

其四,有建设性地参与全球金融治理,推动相关国际组织改革。我国应承担起大国责任,积极推动国际货币基金组织、世界银行等多边机构的改革,以扩大新兴市场国家在国际金融机构中的话语权,并力求为国际金融领域提供更多的公共物品。同时,对部分国家以邻为壑、操纵扰乱国际金融市场的行径予以坚决反对。

总之,美国自利型货币政策不断透支着其国家信誉。面对美国大规模持续对外负债,我国应完善国内金融市场运行机制,加强金融风险管制,提高国际投资效率,并逐步开放资本账户,密切多边投、融资往来。在国际货币体系的制度框架内,有效配置对外资产,合理促进外汇储备保值增值,积极参與全球货币秩序重构,有序推进人民币国际化与数字化,以正确的义利观来维系世界经济的稳健运行。▲

注释:

①阿代尔·特纳( Adair Turner)提出“金融密集度”概念,认为金融市场具有一种脱离社会需要而过度发展的内在倾向,金融机构和金融产品的发展具有合理的界限,如果金融创新和金融衍生品过度复杂化,将使金融体系变得不稳定。参见[英]阿代尔·特纳,王胜邦,徐惊蛰,朱元倩:债务和魔鬼一货币、信贷和全球金融体系重建[M].北京:中信出版社,2017:15-21

②数据来源:Bureau of Economic Analysis, "International In-vestment Position," September 28. 2022, https://www.bea.gov/data/intl- trade- investment/intemational- investment- po-sition.

③数据来源:International Monetary Fund, "Annual Reporton Exchange Arrangements and Exchange Restrictions2021." July 7,2022, https://www.imf.org/en/Publications/Annual- Repon- on- Exchange-Arrangements- and- Exchange-Restrictions/lssues/2022/07/19/Annual- Report- on- Ex-change- Arrangements- and- Exchange- Restrictions- 2021-465689.

④数据来源 : Beeland Interests. Inc., "The RICI~ Hand- book, " January 2 1, 2022, http://www.beelandinterests.com/ RICI%20Handbook.html.

⑤数据来源 : Society for Worldwide Interbank Financial Tele-communication. "RMB Tracker April 2022-slides EN." De-cember 21, 2022, https ://www.swift.com/our- solutions/com-pliance- and- shared- services/business- intelligence/renminbi/rmb-tracker/rmb-tracker-document-centre?tl-en.

⑥数据来源 : Federal Reserve Economic Data. "Currency inCirculation." December 15. 2022, https://fred.stlouisfed.org/series/CURRCIR.

⑺数据来源 : International Monetary Fund, " Currency Com-position of Official Foreign Exchange Reserves COFER)," September 30. 2022, https://data.imf.org/?sk-E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4.

⑧数据来源 : Intemational Monetary Fund, "IMF ExecutiveBoard Concludes Quinquennial SDR Valuation Review andDetermines New Currency Weights for SDR Valuation Bas-ket," May 14, 2022, https://www.imf.org/en/News/Articles/2022/05/14/pr22 1 53- imf- board- concludes- sdr- valuation- re-view.

⑨数据来源 : Fiscal Data. "U.S. Treasury Monthly Statement of the Public Debt (MSPD)." October 16. 2022, https://fis-caldata.treasury.gov/datasets/monthly- statement-public- debt/summary-of-treasury-securities-outstanding.

⑩数据来源 : Securities Industry and Financial Markets Asso-ciation, "Research Quarterly: Equities, 3Q 2022," October19, 2022, https://www.sifma.org/resources/research/re-search- quarterly- equities/# :-:text-The% 20U.S . % 20equity% 20markets% 2 0are.the% 20next% 20largest% 2 0market%2C%20China.

(11)数据来源 : Securities Industry and Financial Markets Asso-ciation, "Research Quarterly: Fixed Income Issuance Trad-ing, 3Q 2022," October 19, 2022, https://www.sifma.org/re-sources/research/research- quarterly- fixed- income- issuance-and-trading/.

(12)数据来源 : Securities Industry and Financial Markets Asso-ciation, "US Money Market Instruments Statistics," No-vember 2, 2022, https://www.sifma.org/resources/researcWus-money-market-instruments-statistics/.

(13)數据来源 : The Heritage Foundation, "2022 Index of Eco-nomic Freedom, " https://www.heritage.org/index/visualize.

(14)数据来源 : Bureau of Economic Analysis, "Intemational In-vestment Position," September 28, 2022, https://www.bea.gov/daWintl- trade- investment/international- investment- po-sition.

(15)数据来源:Bureau of Economic Analysis, "Intemational In-vestment Position," September 28. 2022, https://www.bea.gov/data/intl- trade- investment/intemational- investment- po-sition.

(16)数据来源:国家外汇管理局,http://www.safe.gov.cnisafe/zggjtztcb/index.html

参考文献:

[1]Catherine L Mann. Managing Exchange Rates: Achieve-ment of Global Re-Balancing or Evidence of Global Co-Dependency? [J]. Business Economics, 2004, 39(3): 20-29.

[2]Sebastian Edwards. Is the U.S. Current Account DeficitSustainable? If Not. How Costly Is Adjustment Likely toBe?[J]. Brookings Papers on Economic Activity, 2005,2005(1): 211-271.

[3]Olivier Blanchard. Francesco Giavazzi and Filipa Sa. Inter-national Investors, the U.S. Current Account. and the Dollar[J]. Brookings Papers on Economic Activity, 2005(1): 1-49.

[4]Ricardo Hausmann and Federico Sturzenegger. Global Im-balances or Bad Accounting? The Missing Dark Matter inthe Wealth of Nations[Rl. CID Working paper, No.124,2006.

[5]张纯威,石巧荣,李广林,美国国际投资净收益对美元国际地位的支撑作用[J]金融经济学研究,2021,36(03):29-44.

[6]Philip R.Lane and Gian Maria Milesi-Ferretti. The exter-nal wealth of nations mark II:Revised and extended esti-mates of foreign assets and liabilities, 1970 2004[J]. Jour-nal of Intemational Economics, 2007. 73(2): 223-250.

[7]Pierre-Olivier Gourinchas and Helene Rey. Intemational Fi-nancial Adjustment[J]. Joumal of Political Economy, 2007.115(4):665-703.

[8]Panagiotis Th. Konstantinou. Adjustment of US externalimbalances: At what horizon?[J]. Economics Letters, 2009,106(3): 166-168.

[9]KIM Hyo Sang. External Adjustment after the Pandemic:Valuation Effects of Net Foreign Asset Positions[N]. KIEPResearch Paper, KIEP Opinions No.217, 2021.

[10]肖立晟,夏廣涛,袁梦怡,范小云.不平等国际货币体系下中国的“过度损失”[J].经济学(季刊).2022(1):323-342

[11]李晓,周学智美国对外负债的可持续性:外部调整理论的扩展[J]世界经济,2012(12):130-155.

[12][美]大卫.M安德鲁(David M. Andrews),黄薇,国际货币权力[M]北京:社会科学文献出版社,2016: 37-38.

[13]Benjamin J Cohen. The Macro foundations of MonetaryPower[Rl. EUI Working Paper RSCAS No.2005/08. 2005.

[14]Rachel L Loeffler. Bank Shots: How the Financial Sys-tem Can Isolate Rogues[J]. Foreign Affairs, 2009(2): 101-110.

[15][美]本杰明.J.科恩(Benjamin J Cohen),张琦货币强权:从货币读懂未来世界格局[M].北京:中信出版社,2017: 67-79.

[16]韩会师,丁志杰,杨智博,美国海外资产组合变化特点及潜在影响分析[J]国际贸易,2012(1):43-47+53

[17][美]大卫.M安德鲁(David M. Andrews),黄薇.国际货币权力[M].北京:社会科学文献出版社,2016: 57-62.

[18]张纯威,美元本位、美元环流与美元陷阱[J]国际金融研究,2008(6):4-13.

[19][美]本杰明.J.科恩(Benjamin J.Cohen),张琦,货币强权:从货币读懂未来世界格局[M]中信出版社,2017:221.

[20]Pierre -Olivier Gourinchas and Helene Rey. IntemationalFinancial Adjustment[J]. Journal of Political Economy.2007, 115(4): 665-703.

[2I]Benjamin J. Cohen. Global currency rivalry: Can the euroever challenge the dollar?[M]//The Future of Global Cur-rency. Routledge, 2012: 67-81.

[22]Pierre-Olivier Gourinchas. Valuation effects and extemaladjustment:a review[J]. Series on Central Banking, Anal-ysis. and Economic Policies. no. 12, 2008: 195-236.

[23]Pierre- Olivier Gourinchas and Helene Rey. From WorldBanker to World Venture Capitalist: US Extemal Adjust-ment and The Exorbitant Privilege[Rl. CEPR DiscussionPapers, 2005.

[24]李晓,周学智,美国国际投资头寸结构与对外资产负债利差——兼论中美金融关系的影响[J].国际金融研究,2015(12):34-43.

[25]韩召颖,孙志强.美国对外资产负债间收益率差对美国外部失衡调整的影响研究述评[J].金融发展研究,2017(11):3-8.

[26]Pierre-Olivier Gourinchas, Helene Rey and Nicolas Govil-lot. Exorbitant Privilege and Exorbitant Duty[R]. Institutefor Monetary and Economic Studies. Bank of Japan, 2010.

[27][美]本杰明.J.科恩(Benjamin J.Cohen),张琦,货币强权:从货币读懂未来世界格局[M].北京:中信出版社,2017: 305.

猜你喜欢

职教论坛(2016年24期)2016-11-14

人间(2016年28期)2016-11-10

出版科学(2016年5期)2016-11-10

出版科学(2016年5期)2016-11-10

知音励志·社科版(2016年9期)2016-11-09

知音励志·社科版(2016年9期)2016-11-09

电影文学(2016年16期)2016-10-22

商(2016年27期)2016-10-17

电影文学(2016年9期)2016-05-17