竞争联合:经济组织横向一体化研究

2023-05-31 09:46常耀中

河北经贸大学学报 2023年2期

摘 要:横向一体化是既定合约规模下竞争者联合的组织形式,而非通常所认为的横向规模扩张。 研究提出组织形式选择的静态模型:当经济组织趋于去横向一体化时,边际收益为正且递减为零、边际交易费用为正且递增,由此存在使净收益最大化的均衡点;如果制度变得有利于去横向一体化,边际收益上升、边际交易费用下降,均衡点朝去横向一体化移动。

关键词:去横向一体化;收益;交易费用

中图分类号:F091. 349

文献标识码:A 文章编号:1007-2101(2023)02-0053-11

收稿日期:2022-04-12

作者简介:常耀中(1974-),男,湖南长沙人,湖南工商大学副研究员,博士。

一、引言

Coase 所提出的交易费用概念源于他对“现实世界”中企业意义的思考,他指出,围绕着企业家所签订的一系列要素供应契约替代了供应者相互间的要素供应契约,使企业比市场节约了交易费用。 [1] Williamson 进一步论证了产业链纵向分工协作的组织形式———市场、混合、科层三者之间的替代关系及其交易费用评判标准。 [2-3] 然而,企业与市场之间的替代关系不仅发生在产业链相邻环节协作者之间,还会发生在产业链同一环节竞争者之间。 要全面理解科斯关于市场与企业的替代关系及其绩效评价标准,就要进一步从横向视角探讨产业链同一环节竞争者联合的组织形式选择机制及其绩效评价标准。

竞争者联合问题分为既相互联系又互不相同的两个方面:一是横向并购扩张时所产生的经济规模决策问题;二是既定合约规模下竞争者联合时所产生的组织形式选择问题。 两类问题不仅涉及不同类型的应用场景,而且涉及不同范畴的经济性原理。 由于反垄断问题研究的传统及价格或产量选择视角的所长,主流观点通常聚焦于第一类竞争者联合问题的研究,鲜有对第二类竞争者联合问题的探讨。 交易费用经济学的契约选择视角虽然擅长于经济组织形式的比较静态分析,但也因其研究传统而聚焦于产业链纵向分工协作组织形式的评价选择及反垄断问题分析中,鲜有对第二类竞争者联合问题的分析。 为此,借鉴交易费用理论基本原理、从契约选择视角深入探讨既定合约规模下竞争联合组织形式的评价选择问题,对于完整理解市场与企业之间的替代关系具有重要的理论价值和现实意义。

本文通过深入研究既定合约规模下竞争者联合的横向一体化问题,发展了交易费用经济学的组织形式评价选择机制。 第一个创新点是辨析与横向规模扩张的内涵差异,提出既定规模下竞争联合组织形式的横向一体化新内涵。 由于反垄断政策的研究传统、价格或数量选择的主流视角,横向规模扩张成为了竞争者联合问题研究的主流,横向一体化通常被看作横向规模扩张。 然而,经济组织的横向一体化问题与纵向一体化问题都是交易费用经济学的重要组成部分,都涉及对组织形式的评价选择及制度调节问题。 因此,有必要从契约选择视角对横向一体化新内涵展开探讨。第二个创新点是把交易失调于环境所致的次优损失从交易费用构成中分离出来,在收益中予以体现,从而形成交易费用和收益的二维绩效评价标准。 两者分离对于理解横向组织的均衡机制具有重要意义,因为当经济组织趋向去横向一体化时,边际收益与边际交易费用的變化性质存在本质差异。 第三个创新点是建立经济组织横向一体化的静态分析模型。 目前,竞争者横向联合的组织形式还缺乏有力的、契约视角的理论分析工具。 本文从去横向一体化、收益、交易费用三者互动关系角度,提出既定合约规模下竞争联合组织形式的评价选择模型:净收益最大的均衡点位于边际收益等于边际交易费用的横向一体化处;若制度变得有利于去横向一体化,将使边际收益上升、边际交易费用下降,均衡点向去横向一体化移动。 模型为横向一体化问题提供了一个有力的理论分析工具。 第四个创新点是给出经济组织横向一体化的度量指标。 经济组织横向一体化的度量指标不仅要能反映经济组织横向特征,而且要避免与经济组织绩效相混淆,从而能清晰检验特征与绩效间的相关关系。 在上市公司的同业子公司注册资本中,不属于上市公司的部分与上市公司注册资本的比值可衡量去横向一体化。

二、文献述评

(一)交易费用理论观点述评

Coase 在论述企业追加交易的组织形式选择时,提出“联合”和“一体化”两个概念,前者是两个或更多企业家组织的交易变成由一个企业家组织,后者是先前由企业家之间通过市场完成的交易被组织起来,从而实现企业 (向市场) 的扩张。 [1] 可见,横向联合与纵向协作一样,也是企业向市场扩张的一个重要方面,是澄清企业与市场边界不可回避的一个问题。 Cheung 敏锐地提出无论是市场还是企业都属于契约体系,后者比前者更能节约谈判费用、信息费用、衡量成本,他特别分析了企业内机器操作工人们的计时与计件契约激励问题。 [4] 可见,竞争者联合既涉及费用节约问题,又涉及收益增长问题,并且都与横向联合所采用的组织形式直接相关。 在产业链纵向分工协作的各类替代组织形式选择上,Williamson 建立起市场、混合、科层三种组织形式的交易费用评价选择理论模型, [2-3] 并从非标准合约的资产专用性和交易费用节约等方面探讨了实施纵向限制的垄断问题, [5]549 从而形成和完善了探讨经济组织纵向一体化决策的重要理论体系。 不过,经济组织横向一体化决策的理论模型尚待开展。

在契约理论发展过程中,契约关系被认为在商品或劳务交易中产生。 [6] 商品或劳务交易时的契约关系不仅存在于提供者和使用者之间,而且存在于提供者与提供者之间。 这种竞争者联合的现象在企业内外极为普遍,例如企业内工人或子公司之间的竞争联合、行业内竞争企业之间的战略联盟。 一些高度成功地区,如硅谷出现了新的竞争,原有的科层公司被公司内外水平、横向互联的网络所替代。 [7]309 但是,基于交易费用理论对竞争联合替代组织形式的研究进展却极为有限,尚未发展出像纵向分工协作那样的一般理论模型。弗鲁博顿和瑞切特在述及战略联盟及其横向协议时就指出,当前还缺乏一个可与一般均衡推理范式 相 比 的 一 般 理 论。 [8]380-381 例 如, Nilsson 和Aarstad 试图找到北海油井项目中的中小企业横向合作形式选择的规律,但由于缺乏一般理论模型,只能对问卷结果做出经验判断并借鉴纵向组织 的 资 产 专 用 性 概 念 做 出 猜 测 性 解释。 [9]311-312 Furubotn 和 Richter 认为交易费用理论等新制度经济学理论所谓的合作并不完整,为了不(因横向合作而)损害竞争,对(横向)合作的研究大体上局限于单一的交易或交易活动,例如搜索、检查、定价技术,或者说只有像科层这种停止了竞争的组织,才可能有完整的合作,然而竞争者之间利用准合约形成不完备合作(的例子)却不难找到。 [7]322 尽管“合理化”横向合作可能会“损害”竞争这个“金标准”,但横向合作是一类普遍存在的经济现象,既定规模下横向合作的经济性要有新的一般理论来解释,这是交易费用理论的新课题。

综上所述,从契约视角探讨竞争联合的替代组织形式选择问题不仅关乎交易费用理论的进一步发展,而且关乎对其基本问题的完整回答,还关乎对横向联合普遍现象一般规律的解读。

(二)竞争者横向联合观点述评

1. 主流研究关注横向规模扩张及垄断现象,忽视既定规模下横向一体化问题。 20 世纪 50~70年代,寡头垄断定价与产出充斥主流教科书,规模经济所带来的交易费用节约与寡头垄断限价研究成为焦点。 [5]535 “横向一体化”被定义为同业并购的规模扩张活动,规模效率成为评价“横向一体化”的焦点。 在定义上,Dorsey 把横向一体化描述为公司在市场体系相同环节上的并购活动,由共同 所 有 者 采 取 管 理 指 令 来 协 调 这 些 环节; [10]1 Todorova 指出横向一体化是相同阶段或水平的生产活动合并和接受一个实体控制的过程,例如跨国公司开设外国办公室或分支机构以重复母公司的活动; [11]83 赵兵坤指出横向一体化是相同行业、相同部门、或者具有相似生产条件的企业所实现的横向联合。 [12] 在评价上,Dorsey 采用并购的溢价或折价作为评价标准; [10]1,85 他以生产成本降低、竞争力增加、市场份额扩大来评价; [12]Todorova 指出,在国外市场(开设分支机构)生产同一产品或产品组合,有利于(从国外市场)获得(更多的)技术租金。 [11]83 由上可知,横向一体化被看作横向规模扩张,既定规模下的横向一体化问题并非竞争联合的主流研究方向。

2. 主流研究偏好价格或数量选择的视角,忽视契约选择的视角。 从产业组织理论来看,横向联合的主流研究更偏好或更擅长从价格或产量选择视角对横向并购现象展开分析。 例如,唐凯、谢艳珊认为企业并购扩大了生产的数量,降低了单位成本,导致了生产的集中,促使价格提高及垄断利润增加; [13] 蒋冠宏强调并购所形成的規模经济效应通过降低边际成本和提高产品价格,提升了企业的市场势力。 [14] 横向规模扩张及垄断现象表现为数量增长、价格控制,对其研究更适合价格或数量选择的视角,契约选择视角反而不易被重视。由此也容易理解关注企业与市场边界问题的新制度学派为何只是产业组织理论中不引人注目的一支。 从微观经济理论来看,以代理行为选择为视角的代理成本理论,探讨通过奖惩机制安排来影响代理行为、最小化代理成本。 [15] 上述分析表明,主流研究方向影响了研究视角的选择。 如果把关注点放在既定规模下横向一体化问题的研究,则擅长组织形式评价选择的契约选择视角就会脱颖而出。

3. 一些管理学家从管理学理论出发探讨企业内部横向一体化问题。 这是因为科层组织具有明显的边界,其内部一体化天然是既定规模下的横向一体化,并且企业是管理学家重点关注的科层组织。 李东阳指出,横向一体化的基本特征是将跨国公司体系内生产相同或相似产品的分支机构置于同一所有权下,强调发挥要素成本优势、垄断优势、接近消费者优势。 [16] 胡世良指出,内部横向一体化是企业内部各部门或单位的联合,以此避免内部竞争,优化资源配置、增强企业竞争力。 [17]但他们并未仔细辨别横向一体化与横向规模扩张的差异,往往把这种一体化概念向规模扩张概念发展。 胡世良认为,外部横向一体化是通过收购和联合同行业,扩大经营规模、增强企业竞争力的经营行为; [17] 李东阳也把增加国外分支机构、扩展国外业务等规模扩展因素纳入横向一体化范围。 [16]

综上所述,既定规模下的横向一体化问题与收购兼并的横向规模扩张问题是既有联系又不相同的两个问题,从数量或价格选择等视角出发的主流研究注重分析横向规模扩张效率及垄断的弊端,把横向一体化视同横向规模扩张;交易费用理论虽然具有分析既定规模下横向一体化问题的优势,但研究者并未仔细辨别上述两个概念的差异,更未深入开展对横向组织形式选择问题的探讨。澄清这个差异并从契约选择视角探索既定规模下横向一体化的原理和模型,恰是本文所要做的工作。

三、理论分析

(一)收益的引入

1991 年,科斯在诺奖发言时指出,如果交换的成本大于交换带来的收益,交换就不会发生,源自专业化的更多产品就得不到实现;由此交易成本影响的不仅是契约安排,而且包括生产什么商品和服务。 [18] 科斯明确指出决定最终交易成果的两个方面,即交易的费用和交易的收益,而且生产什么商品和服务也直接与交易的收益相关。 科斯最大的贡献在于把交易费用纳入交易评价体系当中,但他也注意到了原本在其中的收益的重要性。

诺斯指出,在交换过程中考虑代价高昂的交易费用是对经济理论的重大修正。 [19]38 诺斯在强调把交易费用纳入经济学分析中的重要意义的同时,也未把交易的收益排除在契约评价体系之外。诺斯在分析制度变迁中说到,制度通过影响交换和生产的成本来影响经济绩效, [19]7 从而把生产成本因素纳入到评价体系中,尽管诺斯所说的生产成本反映的是中间品价格,但如果从中间商视角看这种生产成本就成为了收益。 弗鲁博顿和瑞切特亦认为生产成本(依赖于技术及投入品)和交易成本(依赖于组织方式)一般要同时考虑,有效率的 组 织 并 不 仅 仅 是 实 现 了 交 易 成 本 最 小化。 [20]183-184 张凤林也指出制度选择的理性在于实现企业特定制度安排下资源配置与利用的最大效率,因此在权衡不同制度下的成本—收益比时,就应当采用包含交易成本与生产成本在内的总成本。 [21] 而如果把收益与生产成本之差视作广义的收益,那么广义的收益就随着生产成本进入到契约评价体系当中。 此外,诺斯又在分析中提出相对价格的变换为建立更有效的制度创造了激励,因而是制度变迁的原因, [19]9 从而把价格因素直接纳入进来。 诺斯还认为,由于存在交易费用,不一定能得到最优选择,甚至做出与生产率的提高及经济福利增长背道而驰的选择。 [19]11 显然,诺斯在评价交换体系时,不仅考虑交易费用,而且考虑了生产率和经济福利这些与收益直接相关的评价因素。 格罗斯曼和哈特也就此提出疑问,交易费用理论有助于理解什么时候相互独立企业间的缔约成本较高,却并未阐述在企业内组织交易的收益问题,既然(市场交易下)不容易形成完全合约会导致机会主义行为,那么(一体化下)自利的所有者变成另一个所有者的雇员时,他的自利行为会改变吗? [22] 他们指出了交易费用理论所未曾说明的不同激励(一体化或非一体化)给收益带来的变化。

Williamson 关注中间品交易,集中于交易费用分析,未明确提及契约的收益,即使是资产专用性带来的收入增长也被他小心地假定在分析过程之外。 [3] 而且他强调激励强度是工具而非目标,不同激励强度的组织形式只对不同扰动和专用性下的失调成本产生不同影响。 [3] 虽然他强调只以交易费用作为评价标准,即使是激励手段也仅限定于对失调成本(交易费用)产生影响,但是并非就排除了收益因素。 Williamson 在述及“调适”这个概念时,把交易过程中契约失调于环境所产生的失调成本归入到交易费用中,他所强调的“调适”概念继承自哈耶克关于社会经济问题主要在于快速调节适应特定的时空环境的观点。 [3] 哈耶克十分重视价格体系作用,他认为价格体系是协调不同人的不同独立行动(以适应市场供需环境)的关键机制,并指出生产要素的价值取决于生产要素的供应情况和消费者对商品的估价。 [23] 由此可知,供需环境变化会在价格波动中得以反映、进而为契约调适提供依据。 当契约调适不能有效适应环境变化时,交易就会失调于环境而产生失调成本,并在交易价格波动中得到反映。 因此,收益减少隐含在失调成本当中。

在有限理性下受交易费用制约,订立和执行不完全契约,契约无法完全适应环境中各类扰动,从而产生次优的结果。 如果把收益广义地看作收入与成本之差,那么交易的次优收益低于最优收益的部分即为次优损失。 次优损失便与契约费用一起构成了失调成本(或交易费用)。 如果把次优损失从交易费用中分离出来并在收益波动中反映,就形成了契约绩效的二维评价指标———交易费用和收益。 不论竞争者采取何种方式来实施横向联合,从本质上讲都属于契约体系,都涉及从市场到科层的组织形式或一体化选择问题,相应的涉及契约体系的评价以及交易费用和收益的评价标准。 这与最初科斯关于企业和市場边界划分中收入和费用权衡的问题相一致。

(二)组织形式及绩效的内涵和度量

1. 横向一体化

(1)内涵。 在产业链同一分工环节上,同业者生产类似产品、服务类似客户,相互间存在天然的竞争关系,例如同一家企业下属的不同工厂在生产同一产品时会竞购所需原料、争夺所服务客户。同时,在产业链同一分工环节上,同业者之间还可能通过共享人力、物力、财力来为客户提供更好的服务。 例如,当一个客户需求量过大以至于无法由一个供应商单独满足其需求时,或当一个客户对一类产品有较多品种需求而一个供应商又无法提供所有品种时,两个或两个以上供应商就存在联合起来共同满足客户需求的可能。 例如,一座较大规模社区附近的两家小型幼儿园联合起来为这座社区的众多幼儿提供入学服务;又如两家电影制片公司为完成一部鸿篇巨制的电影而共同提供所需的各类型演员资源。

在上述横向联合中,可采取不同程度一体化的组织形式。 一开始,产业链同一分工环节的竞争者可能采取一次性的市场合约来实现竞争联合,随后可能通过长期合约来维持彼此合作关系,或者进一步通过所有者之间相互持股来巩固竞争联合,由此横向联合关系趋向长期、紧密和稳定。如前面二例,两家幼儿园开始共享教学资源、交流教师资源、共用教学场地,或者两家电影制片公司所有者互相持有对方公司的部分股份,由此横向一体化关系得到加强。 如果联合的竞争者们再进一步合并形成科层结构组织,就能够充分共享双方资源来统一为客户提供产品和服务,由此外部横向一体化发展成为内部横向一体化。 如前面二例,两家幼儿园合并成为品牌、资源、教师、场地等统一调配使用的一家幼儿园集团,或者两家电影制片公司合并成为制片、导演、演员、片场等统一调配使用的一家电影制片公司,由此横向一体化达到最高的水平。

由上可知,与横向规模扩张不同,横向一体化是合约规模既定条件下同业竞争者对联合组织形式的选择,以此促使各类资源在相应层次上得以重新配置和使用,进而使得各自的采购、生产、销售、服务等经营活动在相应水平上得以整合和开展。

(2)度量。 如前所述,横向一体化反映了同一分工环节竞争者之间在既定合约规模下对联合程度的选择。 随着横向一体化增加,同业竞争者之间的契约关系变得更加紧密,定性地表现为从标准合约、长期合约、战略联盟、参股、相对控股、绝对控股到全资子公司的递进关系,或定量地表现为持股比例的增长。 以上市公司作为中心代理人的企业集团为例,上市公司通过资本纽带与众多同业子公司联结,上市公司对这些同业竞争者控制的程度反映了企业集团横向一体化的水平。 按上市公司对资本的控制程度,可将上市公司及其同业子公司的注册资本分为内、中、外三个层次。内层是母公司注册资本,用 C 1 表示;中层是母公司在各子公司注册资本中(直接或间接)所持部分之和,用 C 2 表示;外层是上市公司以外的所有者在各子公司注册资本中所持部分之和,用 C 3 表示。 由于子公司是不同于母公司的独立法人、遵循一定的市场自治机制,因而 C 2 / C 1 反映了去横向一体化程度(与横向一体化程度相反);上市公司以外的所有者持有子公司注册资本越大,子公司受母公司控制越弱,因而 C 3 / C 2 亦反映了去横向一体化程度。 由如上两个方面可知,式 C 2 / C 1 ?C 3 / C 2= C3 / C 1 ,即在上市公司的同业子公司注册资本中,不属于上市公司的部分与上市公司注册资本的比值,综合反映了企业集团契约体系的去横向一体化程度。

2. 收益

(1)内涵。 产业链合作关系分为纵向分工者之间的协作和横向竞争者之间的联合,收益亦是一定分工协作和竞争联合下所产生的收益。 纵向分工协作产生资源整合能力、核心竞争力、技术创新能力等效应, [24] 横向(竞争)联合则能优化资源配置、增强企业竞争力。 [17] 因此,竞争联合会产生收益,如两家幼儿园联合为一座社区提供保教服务时所获得的服务收入,两家电影制片厂合作拍摄一部电影时所获得的票房收入。 竞争联合的形式则会影响收益,如一些中学教育集团中既有名校、又有一般中学,他们分享名校教育理念、考测题库、教学名师等稀缺资源,品牌影响力较大,学生家长吸引力较高,生源特别是优秀生源较多。

(2)度量。 经济组织运行不仅能获得收入,而且须承担生产成本和经营费用,前者与后两者之差才是所有者的剩余或净利润。 如果以 R、C p 、C t 、Π 分别表示交易的收入、生产成本、经营费用、净利润,可得式(1)。 为排除规模因素以提高可比性,式(1) 除以 C p 得到式 (2),其中的 Π/ C p 、R/ C p -1、C t / C p 分别表示盈利能力、收益取得能力、差异对齐难度,各自用 π、r、c 指示。 其中,r 反映竞争者联合的成效(虽然也体现分工协作的成效,但并不影响横向一体化与这个指标的相关性分析),同时排除了横向规模因素的影响,可以作为反映联合的收益度量指标,具体可用主营业务收入与主营业务成本的比值减 1 来度量。

3. 交易费用

(1)内涵。 交易费用是一定分工协作契约和竞争联合契约下产生的契约费用,竞争联合的代价亦体现在交易费用中。 在竞争者联合中,各方为达成自身及整体目标,要在制定契约时讨价还价、达成妥协,要在实施契约时相互竞争、相互配合,还要在收益分配中你争我夺、实现利益最大化,由此形成竞争联合的交易费用。 例如,两家幼儿园对一座社区联合招生时,分配生源的契约安排关乎双方切身利益,要经过持续的讨价还价过程方能确定下来。

(2)度量。 如式(2),C t / C p 反映了竞争者联合的代价(虽然也体现分工协作的代价,但并不影响横向一体化指标与这个指标的相关性分析),同时排除了横向规模因素的影响,可以作为反映联合的交易费用度量指标,具体可用管理费用与销售费用之和除以主营业务成本来度量。

4. 净收益

П/ C p 是收益与交易费用之差,反映了竞争者联合的最终成效或净收益获取能力,可以作为净收益的度量指标,具体可用前两者指标之差度量。

(三)静态模型分析

1. 去横向一体化与收益

(1)收益递增。 在竞争者横向联合中,组织形式按横向一体化程度从低到高有着多样选择,进而有着不同水平的收益,即在既定合作规模下横向一体化程度会影响收益的高低。 借鉴交易费用理论基本原理可知,当竞争者合作契约趋向去横向一体化时,自治程度上升、市场调节增多、价格激励增强,收益将增加。 例如,车间班组鼓励竞争、激励先进的措施将释放班组工人的工作积极性、促进班组整体收益的增长,最有名的莫过于通用电气杰克·韦尔奇的案例,他通过在黑板上注明班组工人的产量来激励各个班组相互竞争、增加产量及质量。 又例如,电影制片公司的跨国合作能增加取景地、文化思想、风土人情的多样性,满足不同口味观众观影需求,增加上座率, [25] 近年来的《超体》《第五元素》《红海行动》等影视作品的主要演员、制片地区、制片人等要素源自多个国家,去横向一体化程度较高,在票房收入上大获成功。 反之,当竞争者合作组织趋向横向一体化时,自治程度下降、市场调节减少、价格激励削弱,收益将降低。 例如,若车间班组过于追求整体一致、削弱有效竞争将导致大锅饭等损害车间整体收益的问题。 又例如,当母公司实施销售渠道一体化时,将削弱分、子公司销售渠道自主权、增加搭便车问题,分、子公司建设、维护销售渠道的积极性将下降,客服质量将降低。

由上可知,去横向一体化有利于发挥竞争各方积极性,从而对收益产生正面影响。 当去横向一体化程度高时,各竞争主体之间主要通过自治机制强、协调机制弱的市场合约组织形式制定横向联合契约、实施横向联合。 由于横向联合决策所致的收益和损失将由决策者自己来承担,因而激励作用强,竞争者积极追求各自剩余最大,收益随之增加。 随着去横向一体化程度下降,自治机制逐步减弱、协调机制逐步增强,长期合约、战略联盟、参股、控股等组织形式将逐步被采用,横向联合所产生的收益和损失与竞争者各自决策的关联减弱,竞争主体追求剩余最大的积极性下降,收益随之下降。 因此,收益与去横向一体化正相关。

(2)边际收益递减。 当去横向一体化程度较低时,横向合作的收益增长空间较大、潜在激励手段较多,此时提升去横向一体化所产生的激勵效果及收益增长比较显著;当去横向一体化程度较高时,横向合作的收益增长空间较小、潜在激励手段较少,此时提升去横向一体化所产生的激励效果及收益增长较不明显。 上述分析表明,当去横向一体化增加时,收益持续增加但增速持续放缓,边际收益递减并趋于 0。

2. 去横向一体化与交易费用

(1)交易费用递增。 横向联合的难度及相应交易费用会随着组织形式及其协调能力而变化,协调能力越强则越有利于降低合作难度、减少交易费用。 胡世良指出,强化横向联合将有利于部门间协调配合、步调一致,实现规范和统一经营。 [17] 借鉴交易费用理论基本原理可知,当去横向一体化降低时,协调机制增强、自治机制减弱,(企业)计划分配增强、市场激励减弱,由于竞争者逐利动机较弱、所受约束较多,维持一个长期、稳定合约的难度下降;同时,中心代理人的作用变得突出,合约数量、频次、复杂性下降,合作难度随之降低、交易费用随之减少。 例如,当母公司实施销售渠道一体化时,分、子公司销售渠道自主权将减少、激励强度下降,相应对联合的抵触将减弱,由此销售渠道间的合作难度下降、交易费用减少。又例如,当车间强调班组之间的整体一致和弱化激励时,将削弱班组的竞争意识、增强各方的合作意愿,协调难度随之降低、交易费用随之减少。 反之,当去横向一体化升高时,自治机制增强、协调机制减弱,市场激励增强、(企业)计划分配削弱,由于竞争者逐利动机强烈、所受约束较少,维持一个长期、稳定合约的难度加大;同时,由于中心代理人的作用较弱,竞争者之间为实现联合而交叉签约的合约较多、频率较高、复杂性较大,合作难度随之升高,因而交易费用较高。 例如,当企业销售渠道一体化降低时,竞争的销售各方自主权力增大、利益驱动增强,需要花费更多时间来说服优势销售渠道建设者与劣势销售渠道建设者共享渠道,执行当中的协调难度也较大,渠道整合的协调费用随之增加。 又例如,当由多个国家的电影制片公司共同制作剧本、挑选演员、拍摄影片、推广发行时,制片方制作理念、主要演员表演风格、各自国家观众口味、发行档期选择等更不相同、更为复杂,需要更多的协调工作。

由上可知,当竞争者联合的组织形式按市场合约、长期合约、战略联盟、参股、控股、全资的顺序发生變化、去横向一体化逐步降低时,协调机制增强、自治机制减弱,(企业)计划分配增强、市场激励减小,中心代理人作用增强,契约难度下降、交易费用随之减少。 因此交易费用与去横向一体化正相关。

(2)边际交易费用递增。 当去横向一体化低时,协调机制强,中心代理人作用突出,竞争联合契约体系的合约数量少、频次低、复杂性小,契约调适对齐难度小。 此时,去横向一体化增加所引起的契约数量、频次、复杂性增加缓慢,契约调适对齐难度增长不多、交易费用增加缓慢。 当去横向一体化高时,自治机制强,中心代理人作用微弱,竞争者联合契约的数量多、频次高、复杂性大,契约调适对齐难度大。 此时,去横向一体化增加所引起的契约数量、频次、复杂性增长迅速,契约调适对齐难度增长显著、交易费用增加迅速。

上述分析表明,当去横向一体化增加时,交易费用持续增加且增速不断加快,边际交易费用递增。

3. 静态模型及均衡分析

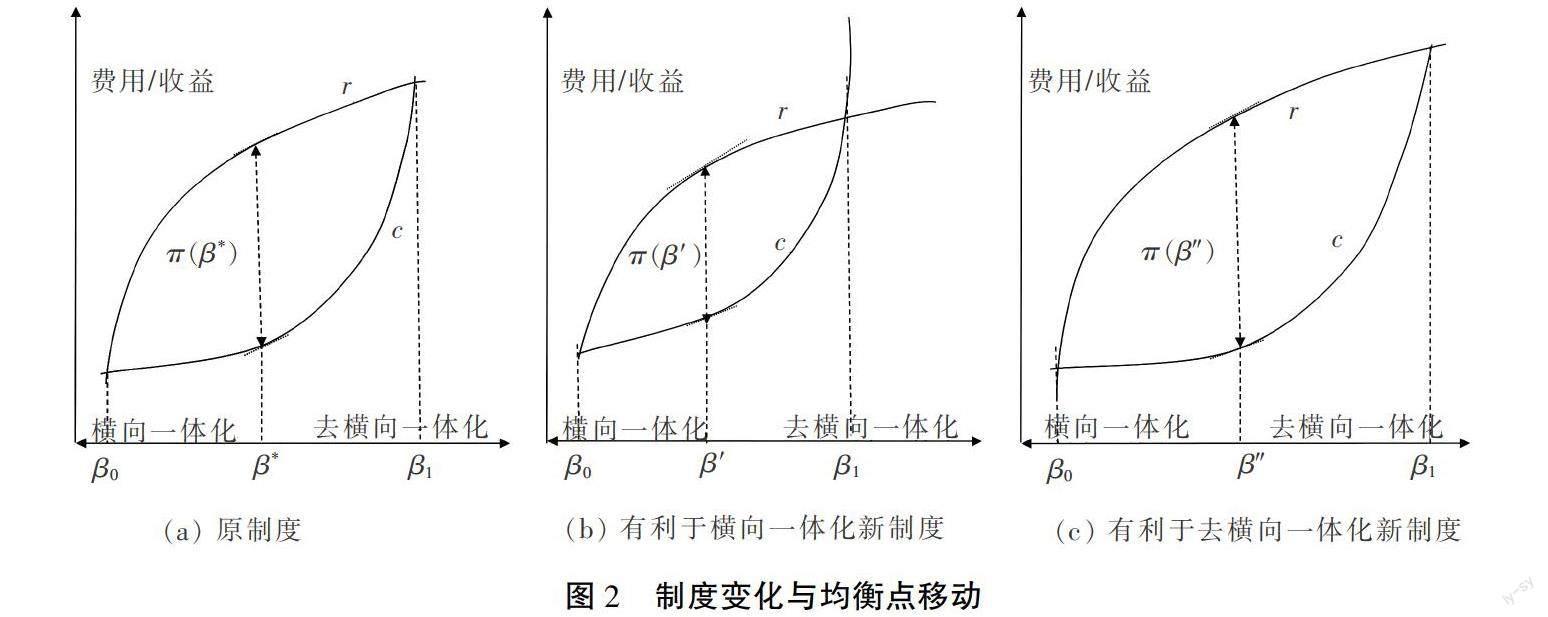

当去横向一体化 β 低时,激励显著降低,如图1 所示,横向组织的收益 r 等于交易费用 c,净收益为 0,如 β 0 点所示;当去横向一体化 β 高时,契约调适对齐难度显著增高,此时交易费用 c 亦等于收益 r,净收益为 0,如 β 1 点所示。 在[β 0 ,β 1 ]范围外,净收益为负,因此[β 0 ,β 1 ] 是研究所关注的范围。

如前所述,当 β 增加时,r、c 随之增长,但 r 开始增速较快、随后增速趋缓,c 开始增速较慢、随后增速趋急。 因此,r 是一个递增且边际递减的、凹的函数,c 是一个递增且边际递增的凸的函数。 假定 r、c 一阶可导,由于:

π=r-c, (3)

因此, Maxπ=r(β ? )-c(β ? )

满足 r′(β ? )-c′(β ? )= 0, (4)

均衡点 β ? 是使净收益最大的去横向一体化处,此处边际收益等于边际交易费用。 由此提出研究假设 1:均衡点出现在使净收益最大的去横向一体化处。4. 制度与横向一体化

借鉴交易费用理论基本原理,制度调节契约关系、影响调适作用;当制度变更、调节改变时,契约调适机制(横向一体化)的绩效(收益和交易费用)随之变化。 当新制度比原制度更有利于横向一体化时,如图 2(a)原制度和图 2(b)新制度所示,即左侧横向一体化比右侧去横向一体化较为受益时,新制度比原制度下的收益增速减慢,相应的边际收益较低;新制度比原制度下的交易费用增速加快,相应边际交易费用较高。 因此,新制度比起原制度,边际收益与边际交易费用相等处的均衡点朝横向一体化方向移动,均衡点由 β ? 左移到 β′;反之,当新制度比原制度更有利于去横向一体化时,如图 2 的(a)子图原制度和(c)子图新制度所示,即右侧去横向一体化比左侧横向一体化较为受益时,新制度比原制度的收益增长速度加快,相应的边际收益较高;新制度比原制度的交易费用增速减慢,相应的边际交易费用较低。 因此,新制度比起原制度,边际收益与边际交易费用相等处的均衡点朝去横向一体化方向移动,均衡点将由 β ? 右移到 β″。 例如,随着法国政府加大政策力度,鼓励法国本土公司以更开放姿态与外国电影公司竞争合作,法国电影制片中的法外联合制作数量、特别是外国电影制片为主导的法外联合制作数量增长。 [25] 由此提出研究假设 2:有利于去横向一体化的政策使得均衡点朝去横向一体化移动。

(四)扩展观点

竞争者联合组织达成均衡、最大化净收益,需要如下三个基本步骤。

1. 设计组织形式

决策者依据性质相似、规模相当的经济组织在不同横向一体化下的收益、交易费用的经验数据和经营直觉,初步选择去横向一体化的区间范围,把均衡点包含在区间内。 例如,当业内企业联合起来制定技术标准、规范生产工艺、形成规模产业时,可以有市场合约、长期合约、战略联盟、相互参股、相互控股、全资公司等候选组织形式。 为平衡各个企业的自治要求和联合目标,可以选择战略联盟的组织形式,在统一标准、规范工艺的目标下给予企业发挥各自技术优势和产品特色的空间。

2. 安排治理制度

竞争各方依据所共同选择的联合组织形式,进一步对各方责权利作出详细的约定和安排,从而对联合组织的各个参与方实施有效的激励约束,使得去横向一体化接近均衡点,也使得联合的收益、交易费用分别向上接近收益曲线、向下接近交易费用曲线。 例如,当业内企业在战略联盟组织中制定统一技术标准和工艺规范时,须制定候选方案的申请、讨论、表决、执行的规则和程序,使得联盟成员得到公平、公正、公开的竞争参与机会,使得优秀的、为大多数厂家认同的技术标准、工艺规范的建议方案能够在竞争中脱颖而出并成为业内标准和规范。

3. 实施过程管理

竞争者联合组织的管理层按照组织形式和治理安排,对具体的组织运行过程进行合理、有效的领导、计划、组织和控制,使得经济组织运行既不偏离均衡点又不离开收益曲线和交易费用曲线。 例如,联盟高层以合适的议程召集各个厂商,就亟需讨论的技术标准议题广泛征求意见、组织讨论宣讲、促成各方共识、付诸会议表决、形成标准规范。

四、案例分析

(一)研究假设 1 的检验

如图 1 所示,均衡点 β ? 是使净收益最大的去横向一体化值,因此理性决策者将会依据收益曲线 r 和交易费用曲线 c 特征来确定均衡点去横向一体化值 β ? ,并作为横向联合组织的最佳形式。 以乳品行业为例,三聚氰胺奶粉系列事件爆发之前的 2003—2007 年,行业政策较为稳定。选取专注奶源、乳品加工及销售的代表性乳品企业———伊利乳业的去横向一体化、收益、交易费用、净收益等指标来检验假设,如表 1 所示。 综合各年指标发现:第一,当去横向一体化较高时,收益也较高,反映了较高去横向一体化下较强的激励作用。 第二,当去横向一体化较高时,交易费用也较高,反映了较高去横向一体化下较大的差异对齐难度。 第三,当去横向一体化较高时,净收益也较高,反映该企业制度环境和技术条件有利于促进收益、抑制交易费用,企业契约调适较为到位。 尽管上述分析不足以直接支持研究假设 1,但却为假设背后的均衡点确定机理提供了间接的佐证。

(二)研究假设 2 的检验

以乳品行业为例,2008 年三聚氰胺奶粉等系列事件暴發后,促进规模化经营、提升奶源质量成为制度规制的重点。

1. 事件前期

(1)收益方面。 未能建立有效的市场价格机制,市场恶性竞争激烈,恶意压价、以次充好动机强烈。 [26-27] 由于价格和竞争秩序未能有效建立,利益最大化动机和行为未被制度约束,由此实施去横向一体化以逐利的意愿增强。

(2)交易费用方面。 产品标准缺失、滞后,奶站门槛很低、监管缺失; [26] 免检产品、QS 标志、产品抽检等手段无法有效检测食品风险。 [28] 在松弛、低效的标准、准入、监管等制度调节下,契约各方调适对齐以满足制度要求的难度不高,相应地原奶环节合作契约的复杂性及难度较低。 因此实施横向一体化,降低契约合作难度、节约交易费用的幅度有限、必要性不高。 在上述不利于横向一体化的制度环境下,原奶环节横向一体化水平低。据统计,20 头奶牛以上规模养殖比重不到 30%,散养户比重超过 70%。 [27]

2. 事件后期

(1)收益方面。 《乳制品工业产业政策(2009年修订)》提出加强宏观调控,规范企业市场行为,维护国内公平市场秩序;规范乳制品销售价格行为,保护奶农利益;制止不正当市场竞争,避免行业大起大落,维护市场秩序。 《乳制品工业产业政策(2009 年修订)》还将“稳定可控奶源基地”规定为企业自建牧场、合建牧场、参股小区及签订购销合同的合法生鲜乳收购站等,这有利于建立起合理的利益机制、监管机制、价格机制,从而建立起有序的价格和竞争机制。 [29] 由于价格和竞争秩序有效建立,利益最大化动机和行为被制度约束,由此实施去横向一体化以逐利的意愿减弱。

(2)交易费用方面。 《乳制品工业产业政策(2009 年修订)》大幅度提高乳业准入门槛:规范和强化了生鲜乳收购许可、生鲜乳品质量标准、生鲜乳进货查验等奶源供应制度;规定乳制品加工企业必须具有稳定可控的奶源基地,可控奶源比例要求大幅度提高,鼓励乳制品加工企业参股建设规模化奶牛场、奶牛养殖小区。 随着准入门槛提升、政府监管加强、下游要求趋高,契约各方调适对齐以满足制度要求的难度加大,仅依靠市场自治机制来组织众多原奶供应方向下游安全高质供奶的复杂性及困难度过高。 因此实施组织横向一体化、发挥科层协调机制作用,对促进各方调适对齐、降低契约合作难度、节约交易费用的作用显著、必要性高。 在上述有利于横向一体化的制度环境下,原奶环节横向一体化水平明显提高。 一方面,奶农加强了联合。 2008 年 10 月以来,在政府和乳品企业推动下,“乳企+奶农”、“乳企+乳站+奶农”两种养殖模式逐渐向奶牛小区模式转变;奶牛小区是由多个相对独立的养殖户组成的适度规模的养牛场,统一配种、防疫、采购饲料、挤奶。 [30] 。 另一方面,下游大企业扩大对上游牧场的投资(纵向一体化)亦推动了这些上游牧场在资本纽带下的联合(横向一体化)。 例如,2008 年底到 2009 年,蒙牛大量投资于参股、合作等方式建立的牧场;光明则扩大了合作牧场乳源。 [29]

3. 数据对比分析

表 2 展示了伊利乳业在产业政策变动前的2006—2007 年与在产业政策变动后的 2008—2009 年去横向一体化的对比。 伊利乳业 2006—2007 年去横向一体化值及其均值均高于 2008—2009 年,均值由 0. 430 下降到 0. 287,横向一体化程度明显提高。 由上可知,政策变动前后组织朝横向一体化变动的趋势明显。

综上可知,伊利乳业的经验数据支持研究假

五、小结

本文分析结论如下。 第一,横向一体化与横向规模扩张的内涵不同。 横向一体化是既定规模下同业竞争者之间相互联合的程度,横向规模扩张是通过并购竞争者来实现合作规模的扩大,前者强调各类联合形式对收益和交易费用的不同影响,后者强调竞争联合规模扩大所带来的经济性。第二,如果把交易失调产生的次优损失从交易费用中分离出来并体现在收益波动上,则有利于辨析边际收益与边际交易费用变动方向的差异,从而为构建静态均衡分析模型提供基础。 第三,横向一体化与收益、交易费用相互影响,进而实现静态均衡。 既定规模下,当组织趋向去横向一体化时,收益增长、边际收益减少并趋于 0,交易费用增长、边际交易费用增长;边际收益与边际交易费用相等处是净收益最大的均衡点,追求净收益最大化的决策者将选择这一点来设计组织形式、安排治理制度和实施过程管理。 第四,制度是否有利于横向一体化将使得均衡点趋向或远离横向一体化。 如果新制度比原制度更有利于去横向一体化,新制度比原制度的边际收益提高、边际交易费用降低,边际收益等于边际交易费用的均衡点将趋向去横向一体化;反之,新制度比原制度的边际收益下降、边际交易费用上升,均衡点将趋向横向一体化。 第五,去横向一体化衡量指标。 在上市公司的同业子公司注册资本中,不属于上市公司的部分与上市公司注册资本的比值可衡量去横向一体化,综合反映出企业集团契约体系的去横向一体化程度。

还须指出,尽管初步的检验结果间接佐证或直接支持所提出的研究假设,但实证检验的基础还不坚实,需要运用更多的样本数据和更完善的计量检验方法来提供更坚实的证据支持。

参考文献:

[1]COASE R H. The Nature of the Firm[J]. Economica, 1937(16):386-405.

[2] WILLIAMSON O E. Transaction cost economics: The governance of contractual relations, Journal of Law and E- conomics[J]. 1979(2):233-261.

[3]WILLIAMSON O E. Comparative Economic Organization: The Analysis of Discrete Structural Alternatives[J]. Ad- ministrative science quarterly,1991(2):269-296.

[4]CHEUNG S. The Contractual Nature of Firm[J]. Journal of law and economics, 1983(1):1-21.

[5]奧利弗·威廉姆森. 资本主义经济制度[M]. 北京:商 务印书馆,2003.

[6]聂辉华. 契约理论的起源、发展和分歧[J]. 经济社会 体制比较,2017(1):1-13.

[7] FURUBOTN E G,Richter R. Institutions and Economic Theory: The Contribution of the New Institutional Eco- nomics(Second Edition)[M]. America: The University of Michigan Press,2005.

[8]弗鲁博顿,瑞切特. 新制度经济学———一个交易成本的 分析范式[M]. 姜建强,等译. 上海:上海三联书店,上 海人民出版社,2006.

[9]NILSSON O,Aarstad J. From transaction costs to transac- tion capacity: Machining firms' dual challenges of vertical and horizontal integration[M] / / IEEE, 2012 IEEE Collo- quium on Humanities, Science and Engineering (CHUS- ER 2012) IEEE, 2013.

[10]DORSEY S G. Measuring the Impact of Integration and Diversification on Firm Value in the Food Industry[M]. America: Kansas State University,2006.

[11]TODOROVA T P. Multinational Corporations and Trans- action Costs[M]. Bulgaria: American University in Bul- garia, 2020:83.

[12]赵兵坤. 甘肃省旅游经济横向一体化发展研究[J].兰州:兰州大学, 2016.

[13]唐凯,谢艳珊. 企业一体化过程中的横向兼并与收购的得与失[J]. 商业研究,2002(2):30-32.

[14]蒋冠宏. 并购如何提升企业市场势力———来自中国企业的证据[J]. 中国工业经济,2021(5):170-188.

[15]张玉明. 代理成本与资本结构优化[J]. 云南社会科学,2006(6):57-60.

[16]李东阳. 试论跨国公司的内部一体化[J]. 财政研究,2003(8):63-65.

[17]胡世良. 推进企业内部横向一体化[J]. 中国电信业, 2004(9):50-52.

[18] COASE R H. The institutional Structure of Production [J]. The American Economic Review,1992(4):713-719.

[19]道格拉斯·诺斯. 制度、制度变迁与经济绩效[M]. 刘守英,译. 上海:上海三联书店,1994.

[20]弗吕博顿,瑞切特. 新制度经济学[M]. 孙经纬,译. 上海:上海财经大学出版社,1998.

[21]张凤林. 关于交易成本分析范式的若干反思[J]. 天津社会科学,2021(3):72-83.

[22]桑福德·格罗斯曼,奥利弗·哈特. 所有权的成本和收益:一个纵向和横向一体化理论[J]. 阮睿,译. 经济社会体制比较,2017(1):14-30.

[23]HAYEK F. The use of knowledge in society[J]. Ameri-can Economic Review,1945(4):519-530.

[24]史青春,王平心. 工程项目合作伙伴的分工收益分配[J]. 西安交通大学学报(社会科学版),2008(4):56-59.

[25]张景浩. 法国电影联合制作机制的形成与发展研究[J]. 中国电影市场,2021(2):51-62.

[26]李胜利,曹志军,张永根,等. 如何整顿我国乳制品行业———三鹿奶粉事件的反思[J]. 中国奶牛,2008(18):11-15.

[27]李天择. 三聚氰胺事件后中国乳品行业分析———结合美国乳业经验[J]. 科技经济市场,2009(8):59-62.

[28]迟玉聚,许美艳. 三聚氰胺奶粉事件评析[J]. 食品与药品,2008(11):70-73.

[29]毛文星. 乳业龙头自建牧场成风潮———对中国乳业布局变化的分析[J]. 中国奶牛,2010(1):7-9.

[30]李绪稳. 河北奶农与乳企间博弈[J]. 商,2015(34):259.

责任编辑:李金霞

Competitive Union: A Study of Horizontal Integration of Economic Organizations

Chang Yaozhong

(School of Accounting, Hunan Technology and Business University, Changsha Hunan 410205, China)

Abstract:Horizontal integration is the organizational form of competitors' union under the given contract scale, rather than the hor-izontal scale expansion as usually considered. This paper proposes a static model of the organizational form choice, when the eco-nomic organization tends to horizontal integration, the marginal revenue is positive and decreasing to zero, and the marginal trans-action cost is positive and increasing, so there is an equilibrium point to maximize the net revenue. If the system becomes condu-cive to de-horizontal integration, marginal revenue rises and marginal transaction costs fall, and the equilibrium point moves to-wards de-horizontal integration.

Key words:de-horizontal integration; earnings; transaction costs

猜你喜欢

今日农业(2020年20期)2020-12-15

中国自行车(2018年10期)2018-11-30

海峡姐妹(2017年6期)2017-06-24

商(2016年20期)2016-07-04

科技视界(2016年15期)2016-06-30

商(2016年8期)2016-04-08

中国市场(2016年7期)2016-03-07

商(2016年1期)2016-03-03

金色年华(2016年1期)2016-02-28

中国市场(2016年3期)2016-01-15