同行MD&A语调、信息披露与分析师盈余预测偏差

2023-06-05 02:06曹志鹏梁佳萍李舒婷

会计之友 2023年11期

关键词:信息披露

曹志鹏 梁佳萍 李舒婷

【摘 要】 企业年报披露的非财务信息有效与否受到学术界和实务界的广泛关注,但同行企业非财务信息披露对分析师预测盈余的影响研究结论不一。文章采用A股上市公司管理层讨论与分析(MD&A)的文本信息,研究整个行业信息披露质量、同行MD&A语调对分析师预测偏差大小的影响。研究发现,同行MD&A语调和信息披露质量均对分析师预测偏差有显著反向影响,且这种反向影响在信息披露质量低的企业更为显著。研究结论有助于信息使用者更好地理解上市公司披露的非财务信息。

【关键词】 管理层讨论与分析语调; 信息披露; 预测偏差; 同行企业

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2023)11-0010-07

一、引言

党的二十大报告提出,要加快构建新发展格局,着力推动高质量发展。企业信息披露质量也是推动高质量发展的一环,信息披露质量的好坏直接影响投资者的决策。中小投资者由于无法直接参与企业的经营管理活动,收集信息的渠道较窄,致使其获得充分、准确和及时的投资信息较难,故分析师对企业进行盈余预测就显得非常重要。与中小投资者相比,分析师收集信息的渠道较宽,对财务和非财务信息的解读能力较强,可以更好地分析和预测企业未来的发展状况。所以,分析师作为投资者和企业之间的重要桥梁,其发布的盈余预测数据会受到投资者的关注。

上市公司年报是分析师重点收集的信息,年报的质量对分析师盈余预测准确程度具有重要影响。根据现有研究,从理性的角度来看,分析师不可能完全掌握上市公司动态,只能根据对外公布的信息进行分析预测。即使分析师能够对公司了如指掌,但可能由于利益牵扯,使得分析师对公司实际财务状况选择性忽视,因而信息披露质量会对分析师盈余预测准确性产生影响。此外,国内外有少量文献从有限理性这一视角探讨影响分析师预测准确性的因素,比如情境引导的心理偏差[ 1 ]、业绩说明会语调[ 2 ]、投资者情绪[ 3 ]等。但若同时考虑理性和有限理性因素,探究其对分析师盈余预测偏差的影响,是否存在互斥现象?若不存在,那么上市公司信息披露质量不同,有限理性因素将如何影响分析师的预测偏差?

目前学术界越来越关注非财务信息的有效性,但研究语调与分析师盈余预测偏差的较少,尤其是关于同行管理层讨论与分析(MD&A)语调是否会影响分析师对目标企业的盈余预测偏差的研究更是少之又少。鉴于此,本文选取了2011—2020年A股上市公司年报披露的MD&A文本数据这一有限理性因素和信息披露这一理性因素,分别研究同行MD&A语调、信息披露对分析师预测准确性的影响,以及控制信息披露后同行MD&A语调这一有限理性因素对分析师预测准确性的影响。

本文的贡献:(1)将研究视角拓展到整个行业,一定程度上丰富了同行企业信息披露对分析师盈余预测偏差的相关研究。(2)已有文献仅关注MD&A语调对分析师预测准确度的影响,鲜有研究涉及同行企业MD&A语调对目标企业分析师盈余预测偏差的影响。(3)将同行企业MD&A语调这一有限理性因素与信息披露这一理性因素结合起来研究其对分析师预测准确性的影响。

二、文献综述与研究假设

(一)文献综述

1.关于MD&A信息披露相关研究

我国上市公司MD&A不同部分信息披露质量的影响因素不同,现有研究主要从两方面进行分析。一方面,MD&A是年报中最重要的组成部分,它补充了公司披露的财务信息,且MD&A可读性与未来财务业绩正相关,能帮助投资者更好地预测企业未来财务业绩。MD&A语调倾向也向投资者提供了预测信息,具有一定的信息含量,投资者会依据管理层语调进行投资决策[ 4 ]。管理层语调能够提供关于公司未来业绩的增量信息,也表明管理层语调具有较好的可信度[ 5 ],并且MD&A中前瞻性信息语调有一定的预测作用。另一方面,上市公司在编写年报时,可能会控制披露的内容和形式,以此掩盖一些事实,故年报呈现出的语调会存在管理层操纵的可能[ 6 ],影响外部投资者对企业的决策,同时创业板上市公司MD&A的信息披露存在内容不全、披露太表面化等现象。

2.关于分析师盈余预测相关研究

国内外有关分析师研究的文献十分丰富,分析师能够完善和补充财务报告披露的信息,且向投资者提供更多的增量信息[ 7 ]。现有关于分析师预测的研究大致可以分成两大类:一类是关注分析师盈余预测的绝对误差,主要是分析分析师预测的准确度,是绝对值;另一类主要是关注分析师盈余预测偏差[ 3 ],是相对值。

影响分析师盈余预测偏差的因素,目前主流观点有两种:第一种是理性视角,认为分析师是理性的,但由于信息不对称,企业间信息披露质量、公司治理水平的差异,比如企业关键审计事项的披露[ 8 ]、公司诉讼风险[ 9 ]等,导致分析师对盈余的预测出现偏差。同时,分析师自身的主观想法也会影响预测的准确性,比如分析师与券商自营利益[ 10 ]、公司管理层私人关系[ 11 ]。

第二种是从有限理性视角对分析师盈余预测偏差进行解释,认为分析师在进行盈余预测时,会受到认知偏差[ 12 ]、投资者情绪、情境引导的心理偏差等因素的影响,即有限理性因素会影响分析师盈余预测的准确性。

(二)研究假设

从目前看,现有研究尚未涉及MD&A语调管理对分析师盈余预测偏差的影响。分析师在进行盈余预测时,不仅会参考目标企业披露的财务信息和非财务信息,而且会参考目标企业所在行业中其他企业的财务信息以及非财务信息。对目标企业而言,同行MD&A語调积极,表明该行业的其他企业对过去一年的整体财务和运营状况感到满意,对未来前景十分看好,即整个市场呈现出一种积极向上的状态,目标企业为了维持市场优势和竞争力,会对未来一年的规划更为细致。对分析师而言,认为目标企业管理层对未来一年的经营状况充满信心,分析师可能基于过去一年的财务数据和经营状况对目标企业的整体状况往积极的方向估计,使得目标企业实际财务状况和预测财务状况接近。据此,本文提出:

H1:其他条件不变,同行MD&A语调越积极,分析师对目标企业的盈余预测偏差越小。

分析师主要根据收集到的信息对上市公司的盈利情况进行分析和预测,所以收集到的信息是否充分和相关对其进行盈余预测是非常重要的。高质量的信息披露会提高分析师决策的效率,同时减少分析师的主观决策,从而降低分析师的预测偏差。相关研究的主流观点认为信息披露质量越好,分析师预测准确度越高[ 13 ]。如果上市公司披露的信息越相关、越重要、越可靠、越及时,分析师通过解读分析这些信息,对目标企业盈余预测就会越接近企业的真实情况,预测的偏差就会越小。据此,本文提出:

H2:信息披露质量越高,分析师对目标企业的盈余预测偏差越小;信息披露质量越低,分析师对目标企业的盈余预测偏差越大。

三、研究设计

(一)样本选择与数据来源

本文以2011—2020年全部A股上市公司作为研究对象,剔除了金融行业、ST和*ST、退市公司的极端数据以及数据存在严重缺失的公司等,最终得到10 132个公司的年度样本。本文有关管理层讨论与分析的数据来源于中国研究数据服务平台(CNRDS),其余数据则来自国泰安数据库(CSMAR)。

(二)关键变量定义

1.被解释变量:分析师盈余预测偏差

预测偏差指的是分析师对盈利的一致预测值和实际盈利值之间的差异。本文选取的真实每股收益的时间段是2011—2020年的年度数据,而有关分析师盈余预测指标的时间段是2010—2019年。对分析师盈余预测偏差这一指标的构建,主要参考伍燕然等[ 3 ]的做法。初步模型构建如下:

Fbiasi,T=Fepsi,T-Epsi,T+1 (1)

其中,Fepsi,T是指分析师在第T年对i公司(i是A股上市公司)第T+1年预测的每股收益值,Epsi,T+1是第T+1年i公司实际每股收益值,而Fbiasi,T是这两个的差额,即预测偏差值。在预期期间和实际期间会有时间差,在这期间可能会发生股本变更,故参考伍燕然等[ 3 ]的做法,构建了一个调整系数λ,λ是指用T+1年的股本总数除以预测期T年的总股本数,具体如下:

λT+1=NT+1/NT (2)

加入调整系数后,使得Epsi,T+1和Fepsi,T具有可比性,调整后的模型如下:

AFbiasi,T=Fepsi,T-Epsi,T+1×λT+1 (3)

其中,AFbiasi,T是指Fbiasi,T经股本调整后的数值。此时的值虽然经过了股本调整,但是会过度依赖股价的高低,故参照伍燕然等[ 3 ]的做法,用每股净资产(Bps)来对模型(3)进行调整,并且本文只取Bps≥0.5的公司,以免这些公司在计算MFbias的过程中形成异常值。Bpsi,T表示i公司第T年年末的每股净资产,修正后的模型如下:

MFbiasi,T=(Fepsi,T-Epsi,T+1×λT+1)/Bpsi,T (4)

2.核心变量

(1)同行MD&A语调

MD&A语調是指企业披露在管理层讨论与分析中所展示出来的语气语调。本文参考李姝等[ 14 ]的语调划分标准,利用上市公司披露的年报中MD&A部分,主要是对其中出现的正面和负面词汇数构建MD&A净语调,净语调(Tone)模型构建如下:

Tone=(Post-Neg)/(Post+Neg) (5)

其中,Post指披露的MD&A中积极的词汇数,Neg指披露的MD&A中消极的词汇数。Tone的取值范围从-1到1,越接近-1代表管理层对本企业未来的财务状况以及未来前景持有消极态度;相反,越接近1则表示对企业未来前景看好,持有积极态度。

而对于同行MD&A语调,则是参考Durnev和Mangen[ 15 ]的做法,用目标企业所在行业同年度其他企业MD&A语调的平均值来衡量。

(2)信息披露

信息披露质量的衡量指标是深交所信息披露考核结果,因此信息披露的权威性以及一致性可以保证。考评结果包括优秀、良好、及格和不及格四个等级。参考伍燕然等[ 3 ]的做法,根据这四个等级,将披露结果为优秀的作为一组,为达标组;其余的三个等级合并成一组,作为非达标组。

3.控制变量

本文控制了目标企业的一些特征,包括MD&A语调(Tone)、企业规模(Size)、总资产收益率(Roa)、净资产收益率(Roe)、资产负债率(Lev)、流通市值(Mv)和分析师关注度(Inst)。同时,同行企业的财务信息以及经营行为也可能对分析师预测目标企业盈余情况产生影响,故本文进一步控制了同行企业的预测偏差(Rival_MFbias)、流通市值(Rival_Mv)、平均规模(Rival_Size)、总资产收益率(Rival_Roa)、净资产收益率(Rival_Roe)、资产负债率(Rival_Lev)等变量的影响。此外,还控制了行业以及年份。具体变量定义如表1所示。

(三)模型建立

为验证H1和H2,构建模型(6)—(8):

其中,下标i代表企业,T代表年份,模型中?琢1、?茁1、?酌1是需要重点分析的系数。MFbiasi,T为分析师第T年预测第T+1年的预测偏差,Rival_Tonei,T为目标企业同行的其他企业在同一年披露的MD&A语调,CVi,T为控制变量,YearT和Indi分别为时间固定效应和行业固定效应,?着i,T为随机扰动项。

四、实证分析

(一)描述性统计

表2为主要变量的描述性统计,表中分析师预测偏差的均值、最大值和最小值分别为0.0875、1.0276和-0.2107,即分析师对上市公司的盈余预测值都高于实际值,且不同公司间差异较大。MD&A语调均值和中位数分别为0.4332和0.4363,且最小值为正,说明上市公司MD&A披露的语调相对积极乐观,同时比较看好自身的发展前景。同行MD&A语调的平均值和中位数分别为0.4332和0.4306,说明同行MD&A语调也较为积极乐观,即上市公司都倾向于向市场传递本行业发展前景大好的信号。

(二)同行MD&A语调与分析师预测偏差分析

模型(6)的结果如表3所示,列(1)是仅固定行业和年份,结果显示同行MD&A语调与分析师预测偏差的回归系数为-0.209,并在1%的水平显著为负,初步说明同行MD&A语调能够显著降低分析师的预测偏差。进一步控制同行企业的预测偏差和控制变量后,结果见列(2),显示同行MD&A语调与分析师预测偏差的系数为-0.139,在5%的水平显著为负,说明在控制了同行企业的特征后,回歸结果仍然能够支持H1。列(3)显示进一步控制了目标企业的特征后,同行MD&A语调的回归系数为-0.128,在5%的水平显著为负,又证实了H1,且回归后系数的绝对值有所降低,进一步说明分析师参考同行其他企业的信息,能够降低其对目标企业的预测偏差。

(三)信息披露的结果分析

本文根据模型(7)进行回归以检验信息披露对分析师预测偏差产生的影响,实证结果如表4所示。列(1)和列(2)的不同在于后者加入了信息披露这一理性因素进行分析。列(2)中信息披露(Grade)的回归系数为-0.033,且在1%的水平显著为负,说明目标企业信息披露的质量越高,分析师预测偏差就会越小,反之亦然,证实了H2。

五、稳健性检验

在上述结果中,同行MD&A语调与分析师预测偏差既可能会相互影响,又可能受其他因素的影响,两者可能存在内生性问题。2012年,中国证券监督管理委员会对年度报告内容、格式进行了修改,本文借鉴李姝等[ 14 ]的方法来解决内生性问题,将政策变更前即2012年以前的样本定义为政策变化前,2012年及之后的样本设为政策变化后,回归结果见表5列(1)和(2)。同时,由于只将有分析师预测的上市公司纳入样本中,该做法有可能导致结果出现偏差,故参考林乐和谢德仁[ 16 ]的做法,将没有分析师跟踪的企业也加入样本,并将没有分析师跟踪的企业相关变量取值为0,回归分析结果见表5列(3)。借鉴李姝等[ 14 ]变更解释变量的做法,用同行企业正面与负面词汇数的差值取自然对数(Rival_ToneN)替换解释变量,回归结果见表5列(4)。

表5列(1)和(2)分析可知,政策变化后的同行MD&A语调显著性较变化前有了大幅提升,且回归后的系数由0.201降低为-0.167,表明在缓解了内生性问题后,结论仍然支持前文所提及的研究假设。由列(3)可见,将没有分析师关注的企业纳入样本后,结论也不变,仍然支持前文所提及的研究假设。在变更解释变量指标后,列(4)Rival_ToneN的回归系数为-0.019,并且通过了5%的显著性水平测试;Grade的回归系数为-0.014,并且在1%的水平显著,结论也不变,仍然支持前文所提及的研究假设。

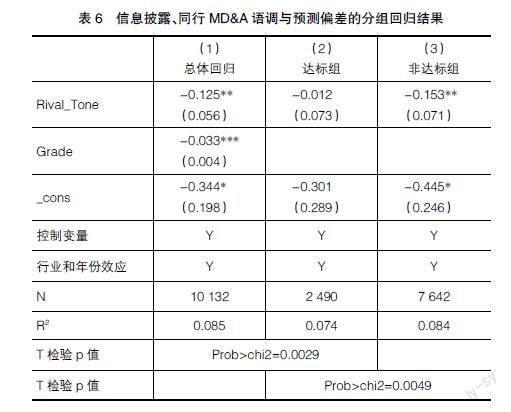

六、进一步分析

对比表4回归结果,表6同行MD&A语调的回归系数绝对值从0.128降到0.125,说明控制了信息披露质量,同行MD&A语调对分析师盈余预测偏差的影响显著降低。另外,表6将信息披露质量根据是否优秀分为达标组和非达标组,对比前两列的回归系数发现,企业信息披露质量越差,同行MD&A语调对分析师预测偏差的影响就越大。反观后两列,达标组回归系数虽为负,但不显著,说明信息披露质量高的企业,由于其披露的更充分、更完善,故分析师盈余预测偏差受同行MD&A语调的影响也就越小。

七、结论与启示

本文以2011—2020年A股上市公司为样本,实证分析了同行MD&A语调、信息披露质量与分析师预测偏差的关系,和已有研究不同,本文重点关注同行MD&A语调对分析师盈余预测偏差的影响,并且结合信息披露质量这一理性因素分析。研究发现,信息披露质量、同行MD&A语调都对分析师预测偏差有显著反向影响,即积极的同行MD&A语调有助于降低分析师对目标企业的预测偏差。进一步分析表明,控制信息披露质量后,积极的同行MD&A语调仍会显著降低分析师预测偏差,且这种反向影响在信息披露质量低的企业更为显著。

结论表明,企业披露的MD&A语调具有一定的借鉴作用,能帮助分析师预测目标企业未来的发展前景,提高预测的准确性,以便投资者做出更明智的决策。同时,监管部门需采取一定的措施提高企业对MD&A信息的披露,尤其是与投资者决策相关的重要信息。另外,本文结论也强调了信息披露的重要性,MD&A是上市公司反映企业信息的重要渠道之一,应披露更全面、更相关、更重要的信息,以降低信息不对称,提高信息的透明度。

本文研究的局限性在于对同行企业的界定是按照中国证券监督管理委员会发布的行业分类标准进行行业划分,所以在未来的研究中,可以考虑将公司的战略、分析师关注度、地域等也加入行业判断的标准,拓宽对同行企业的界定范围。

【参考文献】

[1] SEDOR LM.An explanation for unintentional optimism in analysts' earnings forecasts[J].The Accounting Review,2002,77(4):731-753.

[2] 钟凯,董晓丹,陈战光.业绩说明会语调与分析师预测准确性[J].经济管理,2020,42(8):120-137.

[3] 伍燕然,江婕,谢楠,等.公司治理、信息披露、投资者情绪与分析师盈利预测偏差[J].世界经济,2016,39(2):100-119.

[4] 张小慧,孙晓玲,张璇,等.管理层语调会影响股价暴跌风险吗:基于业绩说明会的文本分析[J].产经评论,2022,13(4):113-129.

[5] 谢德仁,林乐.管理层语调能预示公司未来业绩吗:基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015(2):20-27.

[6] 曾庆生,周波,张程,等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018,34(9):143-160.

[7] KIMBROUGH M D.The influences of financial statement recognition and analyst coverage on the market's valuation of R&D capital[J].The Accounting Review,2007,82(5):1195-1225.

[8] 張卓,蔡晓通,何春飞.关键审计事项披露会影响分析师预测准确度吗?[J].会计之友,2021(22):100-107.

[9] 纪亚方,丁庭选.公司诉讼风险与分析师盈余预测行为研究[J].会计之友,2022(12):108-115.

[10] 曹胜,朱红军.王婆贩瓜:券商自营业务与分析师乐观性[J].管理世界,2011(7):20-30.

[11] 刘青青,陈宋生.暗送秋波:管理层引导与分析师盈余预测误差[J].南开管理评论,2019,22(5):207-224.

[12] EASTERWOOD J C,NUTT S R.Inefficiency in analysts' earnings forecasts:systematic misreaction or systematic optimism?[J].The Journal of Finance,1999(10):1777-1797.

[13] BYARD D,SHAW K W.Corporate disclosure quality and properties of analysts' information environment[J].Journal of Accounting,Auditing and Finance,2003,18:355-378.

[14] 李姝,杜亚光,张晓哲.同行MD&A语调对企业创新投资的溢出效应[J].中国工业经济,2021(3):137-155.

[15] DURNEV A,MANGEN C.The spillover effects of MD&A disclosures for real investment:the role of industry competition[J].Journal of Accounting and Economics,2020,70(1):101-299.

[16] 林乐,谢德仁.分析师荐股更新利用管理层语调吗:基于业绩说明会的文本分析[J].管理世界,2017(11):125-145.

猜你喜欢

人间(2016年28期)2016-11-10

科技视界(2016年18期)2016-11-03

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17