数字化技术可以提升我国税收征管效率吗?

2023-06-08 08:12方铸白帆王敏

当代经济管理 2023年6期

方铸 白帆 王敏

[摘 要] 数字化技术的发展不仅赋能传统产业加快数字化转型,而且赋能政务部门从传统治理向数字治理转变,进而影响了税收征管效率。文章选取我国2010—2020年29个省份的面板数据,运用DEA方法中的超效率SBM模型和Malmquist指数对我国数字经济背景和数字政务平台建设背景下的税收征管效率进行测度分析。并且,为避免可能存在的内生性问题,采用倾向得分匹配双重差分法(PSMDID)对代表数字经济发展和数字政务平台建设的“宽带中国”与“金税三期”项目进行政策效果检验。研究发现:数字化技术改革整体提升了税收征管效率,但是内部存在结构性差异。一方面,数字经济的发展冲击了传统经济模式,降低了税收征管效率;另一方面,数字化政府平台的建设能够通过加强对数据等要素的征管及打造“数字空间”的方式,促进税收征管效率的提升。结论提出:要顺应时代发展趋势,减轻数字化技术对税收征管效率的负向影响,将“数字化”理念贯穿税收的征、管、查方面,以数字化技术赋能,助力税收征管模式数字化转型。

[关键词]税收征管效率;数字化平台;倾向得分匹配;双重差分

[中图分类号] F812.42;F623[文献标识码] A[文章编号] 1673-0461(2023)06-0080-11

一、引言

党的十九大提出我国急需“打造数字政府、培育数字经济、构建数字社会”,坚定“发挥数字技术对经济发展的放大、叠加、倍增作用”“健全法律法规和政策制度,完善体制机制,提高我国数字经济治理体系和治理能力现代化水平”是习近平总书记反复强调的未来发展方向,政府的数字化转型已然成为数字时代政府建设的必然选择。税收在国家治理中的基础性、支柱性、保障性作用,提升征管效率,实现应收尽收,不仅是推进税收现代化建设的基本保障,也是国家治理体系和治理能力现代化的重要目标。2021年,中共中央办公厅、国务院办公厅印发《关于进一步深化税收征管改革的意见》,对深入推进精确执法、精细服务、精准监管、精诚共治,促进税收征管数字化转型升级与智能化改造,深化税收征管模式改革作出了全面部署。同年,国家陆续发布了《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要

》等文件,强调要“加强关键数字化技术创新应用”,为我国税收征管模式数字化改革刻画蓝图。国家税务总局党委书记、局长王军进一步指出,要坚持将“大数据等现代信息技术与税收征管加速融合”作为重要推动力,从而加快“促进税收征管数字化转型”。税务部门响应变革号召,以数字化技术赋能金税工程建设,将其作为我国政府为顺应数字经济时代变革要求、强化管理办法、促进治理效率提升的重要手段。建设初衷虽只强调加快推进增值税抵扣链条管理,但而后为顺应数字时代变化和夯实管理作用新目标,更着力于建立一个提高税收遵从、针对全税种管理的信息化工程平台。可以说,实现智慧税务,税收治理数字化、智能化、智慧化将成为重要突破口,以数字化技术创新推动税收征管效率提升将成为主要着力点。

伴随着以云计算、大数据、物联网、3D打印和人工智能等为代表的典型数字化技术的出现和变革,其所具有的渗透性、外溢性和互补性等多重特征,不断拓展应用范围,推动全球数字经济的演进不断提速[1-2]。其中,较具代表性的案例是,我国自2013年全面实行“宽带中国”战略以来,宽带数量规模、宽带普及水平、宽带网络能力和宽带基本信息等互联网基础性建设得到全面提升。由《中国互联网房展状况统计报告》统计数据,截至2021年12月,我国网民规模为10.32亿,互联网普及率高达73.0%,线上活动在基层群众和居民中逐步渗透,而互联网作为我国数字经济发展的物质基础,在全國大部分范围内已实现初步覆盖。但同时,我国数字经济发展整体规模多年居于美国之后,明显存在数量大却质量不高、速度快却效益不优的问题,使得现有的税收征管水平与高速增长的数字经济不完全匹配[2],各级政府部门在应对复杂数字环境中的不确定性风险在不断上升。

首届数字中国建设峰会的召开意味以数字化技术赋能政府治理的新时代已应运而至[3],然而,以数字赋能想法的提出与各部门的落实之间有“实现鸿沟”,以数字化技术赋能实践工作在理论与实践间也存在着明显差距。为求“对症下药”解决实现难题,不少学者对“鸿沟”出现根源进行了多维度地探究。其一,制度环境尚未革新。税务部门是肩负着保障国民经济良好运营的重要政府机关,在管理制度和模式等方面与其他行业显著不同[4],数字经济的迅猛发展影响了传统的税制结构[5],相关部门的管理制度与管理办法不可能做到实时更新。其二,技术应用尚未成熟。部分地区存在相关设施建设不完善[6]、平台建设和具体操作相互游离[7]、运用和技术各行其是[8]、数据信息交互信任度低[9]等问题,极大地限制了数字化技术与管理模式的融合。其三,人才配备尚未完善。缺乏能快速适应与动态管理的专业人才[10]、“协同治理”理念的建立尚未深入[11]、大部分基层干部主体能力不高[12]等对税务部门管理效率的提升都有所影响。

综上所述,既有研究虽已取得较多成果,但依然存在以下不足:第一,有关数字化技术与税收征管基础理论有待进一步厘清。具体而言,本文认为数字化技术进步主要包含以下两层含义:一是数字化技术的发展能赋能传统产业,加快产业转型升级,或者形成数字产业集聚;二是数字化技术的发展能够赋能政府机关部门,实现诸如数字税务的数字政府建设。目前部分学者在数字经济对税收征管效率,或者数字政务平台建设对税收征管效率的影响提出许多有见地的观点[13],但是尚未做到将上述二者观点结合进行讨论。第二,数字化技术与税收征管效率之间的定量分析与实证检验还较为匮乏。比如,面对数字经济时代环境变化,我国税收征管效率的测度更多基于经济效率或者行政效率,进而显示我国税收征管效率普遍较低,忽视了管理模式与时代发展的匹配度、配合度、适应性,需要从静态和动态等多视角进行重新测算[14]。紧接着,数字化技术是否有效提升税收征管效率尚需进一步验证。本文延续已有成果的数字化技术演进脉络,主要贡献可能体现在以下方面:首先,基于数字经济快速发展的宏观经济背景,结合行政管理组织协同理论,将数字化技术作为重要影响要素分析了技术创新与数字政务平台建设影响税收征管效率的理论机制。其次,选取我国2010—2020年29个省份的面板数据,在测度不同地区、不同年份的静态和动态征管效率后,通过构建PSMDID模型检验“宽带中国”战略与“金税三期”项目工程对税收征管效率的影响效应,为文章的理论假设提供客观依据。最后,本文的研究结论力图证明数字化技术确实能有效提升税收征管效率,但仍需关注数字化技术对税收征管效率所产生的负向影响,回应了以往文献研究中的相关争议。至此,未来我国税收征管数字化升级要注重理论的宽度和操作的广度,以数字化技术赋能探索出促进税收治理现代化和实现智慧税务的有效路径。

二、理论背景及研究假设

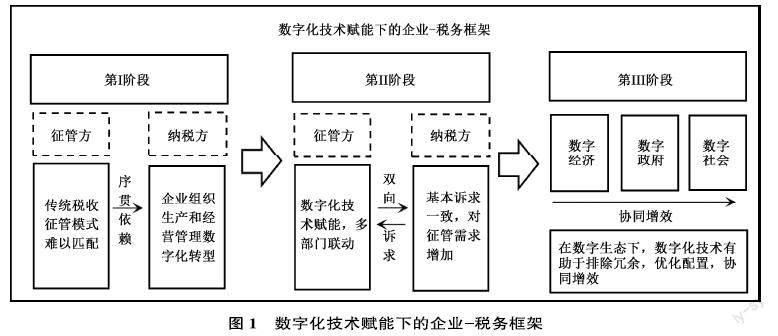

组织协同理论认为,多元主体参与、相互依赖机制和主体协同增效是实现组织管理目标的重要因素[15]。在数字化技术赋能企业、税务机关和经济社会的数字生态下,结合企业-税务框架,分别通过三个阶段实现多元参与主体间由序贯依赖到双向诉求,再到协同增效的过程转变,最终实现企业组织管理追求利益的优化目标和税务机关的征管效率提升目标,以及经济社会协同发展的共同目标。

(一)数字化技术加速企业管理模式嬗变激化税收征管矛盾

在数字化技术赋能下的企业-税务框架中,企业和税务机关便是参与活动的多元主体,在第一阶段,即企业组织模式转型阶段,往往呈现出企业和税务机关基本诉求互斥、税收征管关系为征管方向纳税方的序贯依赖及其所导致的税收征管效率低下等主要特征。

新技术革新是实现经济增长的重要驱动力,数字化技术加速全球从工业时代迈向数字时代,以“云大物智移”为核心技术的数字化技术支撑传统企业实现数字化转变,传统企业数字化转型的经营模式倒逼其组织和管理模式机制产生根本性变革。一方面,从企业经营模式来看,以平台经济为代表的数字经济模式更加强调经济环境的虚拟性和水平化,全国统一大市场进程加快引发传统企业竞争激烈程度提高,这意味着,传统企业作为多元参与方,其经营模式的基本利益诉求由原始的统一化、实物化逐步转变为更加精准化和虚拟化。根据大数据采集、人工智能分析和物联网系统调配等新型数字运用模式,能够更加精确瞄准目标客户群体和客户定制化需求,企业经营模式更加贴切供给侧改革目标。而面对数字化技术催生的企业经营模式转变,传统的税收征管方式难以在税制体系、税种划分和征管模式等方面适应企业改革,与企业经营和追求利益的基本诉求互斥,对税收征管效率提升造成外部冲击。另一方面,从企业的管理组织方式来看,为追求和快速响应数字化市场需求,企业内部组织管理结构更加“栅格化”和“扁平化”,逐步形成以数字化技术赋能的企业内部管理与外部需求集合的数字化决策体系,企业数据内部化和垄断现象严重,企业与企业之间、企业与税务机关之间的“数据孤岛”现象成为典型,税务部门对企业征管形成单方向的序贯依赖,这进一步加剧了税收征管效率的下降。

事实上,在数字化赋能的第一阶段,传统企业以追求利益为目标加快转型,传统税务机关组织机制和管理模式难以适应,作为税收遵从的纳税方和纳税服务的提供方,二者基本诉求互斥,进而降低了税收征管效率。但是,与此同时,由于数字经济发展提高税基和税源企业的数量,进而表现为税收收入规模仍然增加。因此,提出以下两点假设:

假设H1a:数字化技术赋能数字经济发展,通过扩大社会税基和税源企业数量,从而拉动税收收入总量增加。

假设H1b:数字化技术赋能数字经济发展,导致税收遵从和纳税服务诉求相背离,从而阻碍传统税收征管效率提升。

(二)数字化技术赋能政府治理推进税收征管能力全面提升

面对企业数字化转型产生的税收征管效率下降,以“金税工程”中的“金税三期”为代表的数字化技术赋能政府治理模式,作为数字化技术赋能税收政务平台建设,迎来数字时代企业-税务框架下的第二阶段,致力于提升税收征管水平。

数字化技术赋能税务机关,有效强化了税务机关适应当下企业为适应市场而迅速转变的数字经济模式。在数字化征管手段下,税务机关便能从企业生产源头、加工过程和销售流向更加精细化和适配化的加强税收征收管理,而这种管理模式与数字化企业管理具有的适应性和追随性,从底层逻辑来看,是各级税务机关通过数字化技术赋能加快转型,从而由第一阶段中的被动、序贯依赖逐步向主动、相互诉求的政府组织管理模式转变。具体而言,一方面,从横向角度看,现行的税制体系和税收征管手段难以与数字化企业的经营管理模式在细节上相匹配,数字化技术赋能税务机关加快企业精准化信息录入、强化上下游企业生产销售过程追踪,从审计调度和优惠政策落实深度嵌入数字化企业组织管理和经营模式,进一步增強税收征管可控性和主动性。同时,对于履行进出口代征消费税、增值税和关税职能的海关、掌握企业资金状况的银行机构和负责涉税案件的司法部门等,数字化技术为信息交换提供实物基础和操作规范,税务征管部门主动诉求加快“税银互动”,强化政府部门内部联动,破除信息壁垒。同样地,此时企业作为市场参与人在面对产品竞争环境激烈、数据资产难以定价和不完备的数字市场等商业困境时,便会进一步提高对税务机关征收管理的需求,要求税务机关通过税收征管强化市场规范,明确数据要素定价,提高竞争公平程度,征管双方的双向诉求转变有助于提高税收征管效率。另一方面,从纵向角度看,数字化技术赋能税务机关推进税收征管模式转变,也是由被动依赖的电子政务阶段向主动诉求的数字政府建设方向过渡。随着电子政务推广,更多着重强调地方税务机关对于涵盖企业数据内容的基本覆盖,而数字化技术赋能数字政府建设,则是侧重征管部门利用数字技术组织深化嵌入企业生产、管理和流通过程,利用结合多部门有效数据信息,强化税收征管流程,提高税收征管效率。这意味着税务机关的行政管理模式由被动依赖向主动诉求、企业与税务机关的双向诉求转变。

(三)数字生态下部门协同治理提高税收征管效率的逻辑演进

伴随税务部门推进数字化技术的企业场景应用,税收征管效率得到进一步提升,此时步入数字时代企业-税务框架下的第三阶段,即组织协同增效阶段,在此阶段要求参与主体双方行政组织体制上形成基本诉求一致、排除冗余要素、提高协同治理达到管理增效的目标。

在数字经济、数字政府和数字社会构成的数字生态环境下,信息技术实现大范围链接,数字化技术赋能税务平台建设,治理主体的范围已从个别企业组织扩大至多个社会利益相关方,甚至个人都被赋予了参与公共决策和管理的能力。但当下数据要素规模庞大却极具冗杂,传统的协同治理模式受时空约束,难以吸纳海量的治理主体参与协同,独立主体无法将社会中的信息和资源高效利用。现行数字经济背景下,主体间的相互依赖程度增强,数字平台标准化的数据交换和存储方式,让治理主体不用再投入额外的资源用于数据整合、优化资源配置、全面推进税收征管数字化升级和智能化改造。传统经济发展模式所衍生的社会分工的高度发展不可避免地会导致协调需求的增加。同时,数字经济市场多元主体参与和紧密的主体依存关系会加剧税收征管的关联度和复杂度,因而要充分利用多元主体的相互依存关系,依托在数字平台上集成功能模块,对存在序贯依赖或互惠依赖的业务进行统一管理和维护,让治理主体在不放弃数据所有权、不改变组织结构的情况下实现信息共享、业务协同,增值增效。实现数字时代的协同治理,提升数字政府的效率,需要跳出科层制下以专业分工为基础的协同治理标准,转而确立以平台化为核心的数字化协同治理逻辑,应用数字协同平台实现多个相互依赖的个体或机构参与公共决策和管理的制度安排,形成一套融入当下数字生态的税收征管体系。加之,随着数字经济的发展和税务协同平台效应的显现,市场经济主体细化,利用大数据信息技术和区块链去中心理论能快速甄别纳税主体的税款缺失,破解各主体上传数据的真实性和可靠性,打击税务犯罪,防范垄断市场和不正当竞争,维护税收公平,减少税源流失,提升税收总量。因而,在第三阶段强化部门组织管理的协同治理能有效破除当下数字征管技术对数字经济征管力度不大、链接度不高、征管效率低下的难题。

综上所述,鉴于数字化技术赋能税务协同平台,使税收征收管理工作的参与主体多元化、信息数据的相互依赖程度加深,从而能有效提高税收征管效率。伴随着数字经济背景下税源税基的增加和税收征管效率的提高,税收总量也相应提高。因此,提出以下两点假设:

假设H2a:数字化技术赋能数字税务平台建设,通过强化税务机关主动诉求和多元参与主体协同治理,从而增加了税收征管效率。

假设H2b:数字化技术赋能数字税务平台建设能提高税收征管效率,从而扩大了税收收入总量。

图1 数字化技术赋能下的企业-税务框架

三、税收征管效率测度及实证模型构建

基于上节理论假设可知,数字化技术对经济环境和政务平台赋能,加快数字经济发展和数字政务平台建设,从而通过税收遵从和纳税服务两个理论基础和多重现实路径,历经三阶段影响我国税收征管效率。因此,可以通过构建适宜的实证模型以期验证上述猜想,本节安排如下:首先,为直观看出我国近些年税收征管效率在不同时代背景下的变化趋势,基于现有文献对效率测度的方法论支撑[16-17],选择DEA中的超效率SBM和Malmquist指数方法分别对其动态和静态值进行测度并分析;然后,为检验数字经济和数字政务平台建设对我国税收征管效率的影响,进一步契合模型构建中可能与效率测度存在的数据内生性问题,因此选取“宽带中国”和“金税三期”作为代表性试点政策,将上述效率测度结果作为影响变量,构建包含倾向得分匹配的双重差分模型;最后,分别采用反事实安慰剂法和替换变量的固定效应模型进行稳健性检验。

(一)数字化技术赋能下税收征管效率的测度

1.超效率SBM模型测度静态税收征管效率

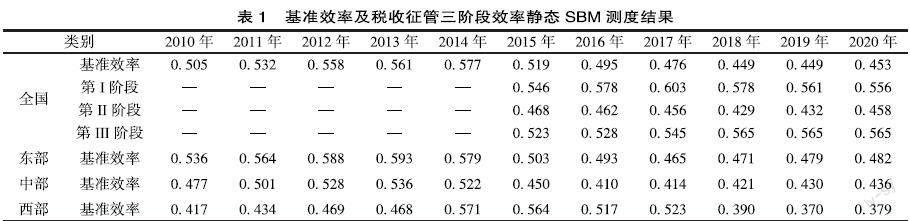

DEA方法最初源于测度企业投入产出的生产效率,后被广泛应用于各适用领域的效率分析。在本文中,通过选取代表数字经济背景下税收征管的相关指标和代表“税收产出”的税收收入作为决策单元(DMU),采用非径向包含规模报酬递增的超效率SBM模型测度其效率变化,并将其定义为税收征管效率。具体地,选用第二、三产业增加值、国家税务局税务人员数量、税务局征管稽查人员数量、税务局持有税务相关证书人员数量和各省税收收入分别作为基准投入与产出变量。其中,投入产出指标选取依据为:①第二、三产业增加值。鉴于第二、三产业为主要的税收收入来源,选择第二、三产业增加值来表示税源的数量。②税务机关工作人员数量。税收征管成本除了包括对纳税人进行征税产生的费用,也包括税务部门内部工作运行所产生的成本费用。但由于管理成本涉及到的要素较多,难以量化,因此选择税务机关的工作人员数量作为衡量税收征管成本的指标。③税务部门稽查人员持有税务相关从业资格证人数。税收征管的效率与相关工作人员的具体工作水平有着必然联系,选择稽查工作中持有相关工作证书的人员数量作为衡量征管效率的重要指标。进一步地,为了表述在数字经济发展背景、数字政务平台建设和其二者同时出现时的税收征管效率,参考刘军(2020)和赵涛(2020)[18-19]等的研究,采用熵权法从电信发展指标、互联网发展指标、数字化发展指标三个方面对数字经济发展指数进行测度,并且构建网上政务服务能力指数衡量各省数字政府平台建设能力①。在原有超效率SBM模型的投入指标中,继续加入数字政府服务指数和数字经济发展指数对相应税收征管效率进行测度,结果如表1所示。

可以看出,全国传统税收征管效率自2010年至2014年不断上升,但于2015年至今呈现逐年下降趋势,这与郭玲等(2021)[20]对我国税收征管效率测度的“N”型趋势结果相似;数字政府服务平台的建设在2018年以后对税收征管效率呈现拉升趋势,但数字经济的发展制约了我国税收征管效率的提升;在结合数字经济和数字政府协同作用后,发现税收征管效率呈现平稳发展趋势。测度趋势结果能从现实情况中得到合理解释:一方面,我国数字经济发展虽然有效为产业数字化赋能,促进产业数字化转型升级,提升企业生产效率。但是,税收征纳主体边界模糊和数字要素征税制度空缺却带来了征管难的问题。另一方面,为顺应数字经济发展,使用数字化手段为征管方式赋能,诸如“金税三期”“金税四期”等数字化平台建设,有效提高了不同地区的税收征管效率。不仅如此,税务机关人员技能和数字化平台建设之间存在的征管人员与数字政务平台之间的“数字鸿沟”是导致在数字化平台构建初期税收征管效率下降的主要原因。在数字经济发展和数字化平台建设协同背景下,2015—2020年,我国各省份分别在传统和双数字背景下的静态税收征管效率均值结果见表2。比较发现,静态税收征管效率均值整体呈现出“东部增加、中西部下降”的趋势。北京、河北、浙江等东部省份的经济发展数字化融合度高,其税务机关人员对数字政府平台建设适应性强,从而使得基于数字经济发展下的税收征管效率提高。但由于税收征纳主体、稽查手段与数字化平台之间的不匹配、不协调,使得重庆、内蒙古和山西等“金税三期”试点地區的效率均值在政策执行后反而显著降低。

2.测度动态税收征管效率Malmquist值

为细化比较税收征管效率在各年份之间的动态效率情况,表3报告了2010—2020年我国数字背景下税收征管效率分阶段Malmquist指数。动态效率同样能反映之前静态效率的显示结果,2015年后,全要素征管效率M指数呈现“波动平稳”趋势,并从TC、PEC和SEC指数可看出,我国税收征管效率的提高主要源于存在规模报酬递增的技术效率不断提升。换言之,随着税务稽查征纳主体对数字化政务平台和数字经济发展的适应性增强,我国税收征管效率的提高是从征管技术适应性的效率层面,而非数字化技术进步本身层面实现突破。

(二)政策实施背景:数字化赋能数字经济和数字税务平台试点选取

构建双重差分法的重点在于对符合理论假设条件的试点政策选取,本文将选取“宽带中国”代表数字经济发展背景,主要借鉴赵涛(2020)[18]和田鸽等(2022)[21]等学者的重要观点。2013年,国务院出台《“宽带中国”战略及实施方案》(以下简称《方案》),后续若干年在各试点城市直至全国陆续推开。依据《方案》中对宽带中国建设的具体要求可以看出,我国信息化水平低、数字公共基础设施薄弱、产业链发展滞后和城乡发展不均等问题突显,难以面对当下全球经济信息化发展强劲势头带来的一系列挑战。为此,要在全国范围内加快推进宽带网络等信息化基础设施的建设工作,实现战略目标的系统性、可达性和完备性。值得注意的是,宽带网络的全面建设铺开不仅仅是城乡网络基础设施的修缮配置,更重要则是延续新基础设施的搭建,支撑数字化产业的发展,实现国际接轨,提高全国数字化发展水平是其应有之义。“宽带中国”战略有效地推进了我国各地区宽带网络的搭建,而宽带网络在全国的覆盖是对于互联网建设、再到“互联网+”、直至如今的数字经济发展的重要实物工作量和物质基础,追根溯源,“宽带中国”战略是代表我国数字经济随着时代推演的重要试点政策。

另外,“金税三期”项目工程亦是我国税务机关在数字时代实现自我创新变革的主要手段,因此我们选取“金税三期”作为税务机关数字化技术赋能政务建设的主要代表。“金税工程”是我国税收信息化建设的重要一环,其建设内容主要包括“一个平台、两级处理、三个覆盖和四类系统”,是一期和二期工程的延续,但区别于前两期项目的主要建设目标。由于处于信息化高速发展时期,“金税三期”更需要担当不仅是增值税专用发票的纳税稽核全流程,还要加强基于计算机网络的应用系统平台建设,从而统筹好全国税务信息化一盘棋工作。具体地,我国“金税三期”项目工程于2013年2月至2014年10月,先后在重庆、山西、山东、广东、河南和内蒙古共6个省份开启试点工作。因此,通过选取“金税三期”作为税务数字政府平台的代表,在双重差分模型的试点政策选取中是不可多得的准自然实验。

(三)实证模型构建:倾向得分匹配与双重差分

拟通过 “宽带中国”战略和“金税三期”试点作为政策冲击,分别代表数字经济发展和数字税务平台建设,并基于效率测度结果,采取倾向得分匹配双重差分法(PSMDID)对我国税收征管效率进行政策效果检验。因此,结合“宽带中国”战略的具体实施方针,继而选取2014年共39个试点城市,包含于河北、辽宁、吉林等16个试点省份中和2015年新增的山西、内蒙古和重庆等4个试点省份,刻画数字经济对我国税收征管效率的政策影响冲击,具体见式(1):

Yit=α0+α1,itBroadi×BPeriodt+αj,itControlsit+ut+υi+εit(1)

其中,Yit代表税收征管效率(Taxeff)和税收收入(Tax)的被解释变量。Broadi代表“宽带中国”战略政策分组虚拟变量,BPeriodt代表政策时间虚拟变量,Controlsit为控制变量,具体而言,选用以下指标作为控制变量:①地区生产总值和地区人均生产总值,用于衡量当地的经济发展概况。②人口密度,根据人口集聚效应,往往人口越密集的地区发展程度越高,经济活动越活跃,创造税收收入的税源越多。③贸易开放程度,用进出口总额占地区生产总值的比重来表示,倘若比重越大,则表示当地的贸易开放程度越高。④城镇化水平,用年末城镇人口占总人口的比例表示城镇化水平。城镇化水平越高意味着当地的技术赋能环境更好,有利于征管工作效率的提升。⑤政府干预程度,用当年的财政支出占地区生产总值的比例来表示地方政府干预程度。

上述政策冲击检验成立的前提是政策处理组和控制组在政策发生前就存在平行趋势,且在政策发生后政策冲击净效应存在显著变化。并且,“金税三期”政策冲击的处理组需与控制组需要在2013年和2014年前保证趋势相同,在试点时间后净效应显著存在,“宽带中国”战略政策平行趋势检验方法类似。进一步构建控制组和实验组共同趋势模型,如式(2):

Yit=α0+α1Pret<0,t≠-1+α2Current+α3Postt>0

+α4Controls+ut+υi+εit(2)

其中,Pre代表政策冲击前期净效应,Current代表政策冲击当期净效应,Post代表政策冲击后时期的政策冲击净效应。在检验预期中,平行趋势要求实验组和控制组在政策冲击前无显著区别,在冲击后期存在显著政策效应。

根据政策背景描述,我们令“金税三期”6个试点城市作为数字政府服务平台建设的实验处理组,令处理虚拟变量treati=1。非试点城市作为实验控制组,令处理虚拟变量treati=0。并且,为了解决数据误差导致的内生性问题,继续利用税务机关人员数量、税收稽查人员数量和二、三产业增加值作为协变量,采取基于邻近匹配和半径匹配且无重复放回的倾向得分匹配方法对原始数据匹配拟合,随后对税收征效率和地区税收收入总量构建双重差分模型,具体见式(3):

Yit=α0+α1,itGoldTaxi×GPeriodt

+αj,itControlsit+ut+υi+εit(3)

其中,Yit為被解释变量,主要包括上文中基于数字政府平台和数字经济发展背景构建的税收征管效率指标Taxeff、各省税收收入Tax。GoldTax为“金税三期”政策分组虚拟变量,GPeriod为“金税三期”政策时间虚拟变量,在此由2013年的试点省份重庆、山西、山东,2014年的试点省份广东、河南、内蒙古为代表,控制变量同上。

(四)数据指标描述性分析

本文选择2010—2020年,我国29个省份(除新疆、西藏和港澳台地区)相关指标数据作为数据样本。对于缺失年份的数据,参考伦晓波(2022)[22]等做法,利用现行插值法进行补充,并根据发展趋势进行调整。数据皆通过29个省份的省级政府网上政务服务能力调查评估报告、地方政府官方网站、地方政府工作报告、中国政务数据治理发展报告、新闻报道等手工整理获得,其余数据来源于《中国统计年鉴》、《中国税务统计年鉴》、《中国科技统计年鉴》、《中国高技术产业统计年鉴》以及中经网统计数据库等,主要变量描述如表4。

四、实证结果分析

(一)基于“宽带中国”战略政策的试点冲击

正如模型设定部分,将“宽带中国”战略作为衡量数字经济发展程度的指标,探究了“宽带中国”战略对试点省份的政策效应。表5分别通过邻近法和半径法设定模型,使用匹配倾向得分对政策实验的控制组和处理组省份数据进行整理,随后控制税务机关稽查人数(NOI)、税务机关持证人数(NOL)、政府干预度(Fiscal)、地区贸易开放程度(Trade)等变量,采用数据聚类和年份、地区双固定方法,以保证模型稳健。

模型1和模型2分别报告了在无放回邻近1阶和半径法PSM匹配条件下,“宽带中国”战略政策对我国传统税收征管效率的政策影响。基于双重差分法获得的政策净效应结果显著为负,验证了H1b。在数字经济发展初期,我国整体数字产业规范和行业划分不完善,以及相应配套的税制空缺,可能造成现行的税收征管制度与数字经济发展新形态的不匹配,从而导致各省份平均税收征管效率下降。进一步地,模型3和模型4结果发现:我国数字经济发展能够为地区税收收入带来正向效应,也即虽然存在征管效率下降,但数字化赋能产业的同时,数据要素的投入能够带来新的产业升级、生产效率提高及税源数量增加,从而促进税收收入的增长,验证了假设H1a。并且,模型中给出了代表税收征管要素的税务机关稽查人员和持证人员数量的两个控制变量,结果均不显著;但稽查人员持证人数却与税收收入、税收征管效率都显著正相关,说明为适应数字经济发展,税务机关人员应加快提高自身业务水平和专业技能,应保“质”而非保“量”,才能有效提高税收征管效率。

通过平行趋势检验发现:就传统税收征管效率而言,“宽带中国”战略试点的政策交互净效应在政策发生前不拒绝0假设,说明其处理组与实验组在实验发生前存在平行趋势;并且除图2中的邻近法PSMDID对税收收入的检验以外,其余模型均在政策冲击后出现显著变化趋势,这说明“宽带中国”战略试点的PSMDID模型平行趋势检验条件得到满足。

(二)基于“金税三期”政策的试点冲击

本部分继续探究代表数字化平台建设的“金税三期”政策的试点省份政策效应。表6同样通过两种PSM方法对先前测度的数字税收征管效率和税收收入分组设定模型,增加固定控制变量,在对其面板数据回归时采取聚类和年份、地区双固定。

模型5和模型6结果表明:随着以“金税三期”项目工程为代表的数字化平台建设加快,我国在数字经济背景下的税收征管效率会有正向的提高,且基于两种数据匹配方法确保了模型结果的稳健性,验证了假设H2a。在数字经济发展背景下,虽然我国各地均存在税收、税源结构变化,增加了税收征管稽查难度;但是伴随着我国数字化平台的建设步伐加快,用数字化赋能税收稽查征管办法,提高了税收征管效率。根据邻近PSM测算发现,各省平均稅收征管效率增加了11.24%,从提高信息赋能的稽查公信力和税收征纳遵从自主意识方面实现了“应收尽收”。不仅如此,模型7和模型8中该政策对地方税收收入的政策净效应系数也在5%的水平下显著,表明“金税三期”项目工程在试点省份的深入推开,不仅有效提高了地方税收征管效率,还扩大了税收收入总量,验证了假设H2b。

图3中的除半径法测度的“金税三期”项目工程对税收征管效率的平行趋势检验外,其余3个平行趋势检验模型均在5%显著性水平下满足平行趋势假定,即在政策冲击前期存在实验组和控制组的平行趋势,且政策冲击后期政策冲击净效应显著。因此,上述“金税三期”政策PSMDID模型设定准确。

(三)稳健性检验

反事实安慰剂检验。基于上述“宽带中国”和“金税三期”两个试点政策的双重差分模型,对其中采用邻近法进行PSM匹配的模型(1)、模型(3)和模型(5)、模型(7)进行安慰剂检验,主要采取改变处理组的方式进行模拟。具体地,此处对两个政策试点的“伪处理组”分别进行500次随机抽样并回归,安慰剂检验结果发现:回归模型真实值均较远偏离“伪处理组”模拟的系数和p值,研究显示模型回归结果稳健②。

图3 “金税三期”政策平行趋势检验

基于数字经济发展指数和数字政府指数的面板固定效应回归。为了排除其他政策因素对实证结果造成的内生性影响,继续参考赵涛(2020)和田鸽(2022)[18,21]对数字经济的主要描述方法,采用前述测度的数字经济发展指数和数字政府服务指数,针对“宽带中国”和“金税三期”的试点时间样本区间,分别对税收收入和传统及数字经济下的税收征管效率进行面板固定效应检验。结果与前述保持一致,即数字经济发展会使税收收入总量增加,但是不利于税收征管效率的提升;而数字化技术赋能政务平台建设,既能促进征管效率的提升,也能拉动税收收入增加,因此,模型稳健性再次得以检验③。

五、结论与启示

(一)主要结论

研究发现:第一,数字经济虽然为我国社会总体经济发展贡献了重要力量,但“宽带中国”试点政策效果评估结果却显示在数字经济背景下,我国29个省份的平均税收征管效率下降了4.14%,说明制度不完善、税制不匹配、要素不明确和管理不科学等原因仍制约着我国税收征管效率的提升。第二,税收征管效率的提升存在明显的区域异质性,整体呈现“东部增加、中西部下降”的趋势。具体而言,东部地区能通过加速要素融合、加强资源投入等方式提高税收征管效率;而在稍欠发达的中西部地区,效率提升效果却不明显。第三,数字化平台的建设助力税收征管效率有效提升。“金税三期”试点政策效果下,各省份平均税收征管效率提高了11.24%,这表明数字化技术进一步融合了政务平台的开发与治理,通过扩大数据的搜集范围、加大信息整合力度、缓解信息不对称难题、加强不同部门的协同治理等办法,缓解了数字经济发展带来的冲击。

(二)政策启示

第一,完善顶层制度设计,为税收征管效率提升保驾护航。面对时代格局的瞬息万变,中国必须重视数字化技术对税收治理现代化的赋能作用,以其为工具支撑国家治理的数字化转型。本文的研究结论表明虽然数字化技术的运用缓解了企业的生产与交易中的摩擦,助力生产力转型,但其所具有的新特征也冲击了现行的征管制度、模式和办法。可见,无论是数字化技术的运用,还是税收征管的数字化转型,都必须具有一定的保障条件。因此,一方面,要从顶层设计的角度出发,出台针对数字经济活动的相关法律政策,保障税收征管制度的官方性、科学性、合理性;另一方面,还必须完善现行税收征管的法律制度,明确数字化技术在行政部门实践工作中的定位与作用,为推动税收征管体系适应数字经济时代发展带来的新变化提供制度保障。在税务部门重视征管效率的原则框架下,处理好数字化技术运用和现行税收征管制度、办法之间的辩证关系。例如,面对数字经济活动的高流动性、跨区域性、易隐藏性,完善现行增值税、企业所得税等制度,缓解税收与税源在不同区域间的流动,促进区域均衡发展;同时,由税务部门加大对海量化、精细化的涉税数据的宏观调控,实现税收征管的数字化转型与税务服务现代化的要求。

第二,因地制宜布局设施,为征管效率提升“添砖加瓦”。本文的研究结论表明:我国的税收征管效率呈现出明显的“东部高,中西部低”的情况,这说明一种管理办法在发展程度不同的地区有差异性的效果,如加大数字基础设施投入并未对中西部地区的税收征管效率带来明显的提升。有鉴于此,政策办法的制定与执行必须具体情况具体分析。一方面,对于东部地区,要积极增加数字基础设施建设投入,平衡技术人才和数字资源要素占比,大力打造数据集合的“数字空间”,实现数据资源共享、部门协同治理,从而征管效率提高。另一方面,对于欠发达地区,更应该先打破过去以来源单一、内容片面的数据作为管理基础的思维,树立起“以数治税”的新管理理念,大力实施“人才兴税”战略。培养征税方服务意识、树立数据思维、学习征管技术;以及通过宣传等方式培养纳税方自主了解政务信息、学习税收知识、实现自觉遵从的认知,从而破解“数字鸿沟”难题,用思想指导行动,从“质”上进一步促进征管效率。

第三,完善数字平台使用,为征管效率提升善其利器。本文的研究结论表明数字政务平台的使用虽然促进了税收征管效率,其中的数字化平台建设为关键提升路径,因此,在平台建设上,要深入探索技术嵌入税收征管的合规路径;同时进行整体性、协调性、合理性的制度调整。一方面,要深化数字化技术应用,渗透征管流程。通过税收大数据扩大税源征查范围;通过区块链技术强化风险识别,完善链条式管理;通过人工智能进行智能分析。打造实现事前预告、事中管理、事后督改的税收征管全流程,降低税收征管的风险,提高税收征管的效率。另一方面,依托技术建成集“收集、处理、服务”为一体的政府平台,满足不同职能部门间的横向互联、纵向贯通,提高不同部门、机构之间的互补性、协作性,可以弥补由于与纳税人之间的信息不对称带来的征管低效难题,从而实现精准推送、高效运作、智慧管理、满意服务的现代税收征管体系建设。

[注 释]

①

网上政务服务能力指数来源于国家行政学院电子政务研究中心2015年连续发布的省级政府网上政务服务能力调查评估报告。

② 本文分别通过增加控制变量数量、控制省份和年份固定效应、安慰剂检验等多种方法进行稳健性检验,结果都与前文一致。鉴于篇幅限制,以上估计结果未列出,若有需要,可向作者索取。

③ 本文通过选取试点“宽带中国”和“金税三期”试点政策的双重差分法可能不足以排除邻近年份其余政策的效应影响。为加强模型稳健性,本文继续以具体数字经济发展指标和数字政府服务指数对研究问题进行再检验,结果符合预期。鉴于篇幅限制,以上检验结果未列出,若有需要,可向作者索取。[BFQ][ZK)]

[参考文献]

[1]王莉娜,胡广伟.我国政府服务数字化治理评估体系的多维审思[J].中国行政管理,2022(6):74-82.

[2]江小涓.数字时代的技术与文化[J].中国社会科学,2021(8):4-34,204.

[3]徐晨欣,张力.区块链赋能数字稅治理:难题化解与制度创新[J].税收经济研究,2022,27(5):39-50.

[4]杨嵘均,操远芃.论乡村数字赋能与数字鸿沟间的张力及其消解[J].南京农业大学学报(社会科学版),2021(5):31-40.

[5]陈甦,田禾.中国法院信息化发展报告[M].北京:社会科学文献出版社,2019.

[6]王雨磊.技术何以失准?——国家精准扶贫与基层施政伦理[J].政治学研究,2017(5):104-114,128.

[7]杰弗里·欧文斯.数字化时代的税收治理——透明、信任和技术[J].国际税收,2021(6):34-37.

[8]薛澜,赵静.走向敏捷治理:新兴产业发展与监管模式探究[J].中国行政管理,2019(8):28-34.

[9]ABBOTT K W,GENSCHEL P,SNIDAL D,et al.Two logics of indirect governance:delegation and orchestration[J].British journal of political science,2016,46(4) :719-729.

[10]沈费伟,叶温馨.政府赋能与数据约束:基层政府数字治理的实践逻辑与路径建构——基于“龙游通”数字治理的案例考察[J].河南社会科学,2021(4):86-93.

[11]王德祥,李建军.我国税收征管效率及其影响因素——基于随机前沿分析(SFA)技术的实证研究[J].数量经济技术经济研究,2009(4):152-161.

[12]樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济,2020,41(5):51-66.

[13]胡鞍钢,王蔚,周绍杰,等.中国开创“新经济”——从缩小“数字鸿沟”到收获“数字红利”[J].国家行政学院学报,2016(3):4-132,2.

[14]陈剑,黄朔,刘运辉.从赋能到使能——数字化环境下的企业运营管理[J].管理世界,2020,36(2):117-128,222.

[15]曾渝,黄璜.数字化协同治理模式探究[J].中国行政管理,2021(12):58-66.

[16]李建军,谢芬,苏明萃.我国企业所得税征管效率测度分析[J].经济理论与经济管理,2012(11):68-77.

[17]官建成,陈凯华.我国高技术产业技术创新效率的测度[J].数量经济技术经济研究,2009,26(10):19-33.

[18]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[19]刘军,杨渊鋆,张三峰.中国数字经济测度与驱动因素研究[J].上海经济研究,2020(6):81-96.

[20]郭玲,汪洋.我国税收征管效率的区域差异及影响因素——基于静动态及空间多维视角分析[J].税务与经济,2021(2):34-41.

[21]田鸽,张勋.数字经济、非农就业与社会分工[J].管理世界,2022(5):72-84.

[22]伦晓波,刘颜.数字政府、数字经济与绿色技术创新[J].山西财经大学学报,2022(4):1-13.

Can Digital Technology Improve the Efficiency of Tax Collection

and Administration in China?

—An Empirical Research Based on “Broadband China”

and “Golden Tax Phase III” Project Reform

Fang Zhu, Bai Fan, Wang Min

(Yunnan University of Finance and Economics, Kunming 650221, China)

Abstract: The development of digital technology not only enables traditional industries to accelerate the digital transformation, but also enables government departments to transform from traditional governance to digital governance. Thereby, the efficiency of tax collection and administration is affected. this paper selects the panel data of 29 provinces in China from 2010 to 2020, and uses the super efficiency SBM model and Malmquist index in DEA Method to measure and analyze the efficiency of tax collection and management in the context of Chinas digital economy and the construction of digital government platform. In addition, in order to avoid possible data endogeneity problems, the “Broadband China” and “Golden Tax Phase III” projects representing the development of digital economy and the construction of digital government platform are tested for policy effects by using the Tendency Score Matching Double Difference Method (PSMDID). The research finds that the digital technology reform has improved the efficiency of tax collection and management as a whole, but there are internal structural differences. On the one hand, the development of digital economy has impacted the traditional economic model, reducing the efficiency of tax collection and management; on the other hand, the construction of digital government platform can promote the efficiency of tax collection and management by strengthening the collection and management of data and other elements and creating a “digital space”. The conclusion is that we should comply with the development trend of the times, reduce the negative impact of digital technology on the efficiency of tax collection and management, put the concept of “digitalization” through tax collection, management and inspection, and enable the digital technology to help the digital transformation of tax collection and management mode.

Key words:tax collection and administration efficiency; digital platform; Propensity Score Matching; Double Difference

(責任编辑:蔡晓芹)

猜你喜欢

中国人口·资源与环境(2018年8期)2018-10-22

商情(2017年29期)2017-09-14

中国人口·资源与环境(2017年4期)2017-04-26

中学教学参考·文综版(2017年3期)2017-04-13

湖南大学学报·自然科学版(2016年10期)2016-11-30

科技与创新(2014年18期)2014-11-12