从企业通胀预期看资产价格对物价水平的影响

2023-06-14 16:30韩克勇王劲松李玥峤

财经理论与实践 2023年3期

关键词:物价水平

韩克勇 王劲松 李玥峤

作者简介:韩克勇(1964—),男,山西祁县人,山西省社会科学院研究员,研究方向:金融市场;通信作者:王劲松(1972—),男,山西文水人,复旦大学博士后,杭州师范大学经济学院教授,硕士生导师,研究方向:资本市场与货币政策。

摘要:企业作为市场经济的重要参与主体,其行为对物价水平有着显著影响,而受资产价格影响的企业通货膨胀预期是重要因素之一。综合运用理论分析与数理分析,对传导渠道进行研究发现:资产价格通过现有物价水平、企业对未来影响物价水平因素以及发生财务危机的预期使企业通货膨胀预期发生更大幅度的同向变化,进而使总需求正向变化,总供给负向变化,从而对物价水平产生正向的影响,且这种影响在发达国家更为明显。

关键词: 资产价格;企业通货膨胀预期;总供求;物价水平

中图分类号:F822.0文献标识码:A文章编号:1003-7217(2023)03-0057-07

一、引言及文献综述

2021年,全球进入一种类滞胀的状态。从经济增长角度出发,一方面,疫情的动态反复对全球经济回升构成压制;另一方面,由于刺激政策无法长期频繁使用,其逐步退出导致经济增长的动能开始回落。从通货膨胀角度出发,随着全球疫情以来释放的天量流动性进入商品领域,叠加疫情本身对大宗商品供给的约束和碳中和背景下的限产因素,全球PPI大涨并维持高位。具体地,从PPI向CPI的传导来看,美国在经历了2020年经济衰退之后,大宗商品价格在全球经济复苏的较强预期下快速上涨,进而推动CPI同步上升,并连续创下历史新高,通胀压力扩散全球;在我国,国务院金融稳定发展委员会将物价稳定与大宗商品价格走势作为工作重点,调控之下,我国PPI虽快速上涨,但传导至CPI较为缓慢,出现剪刀差现象(图1)。

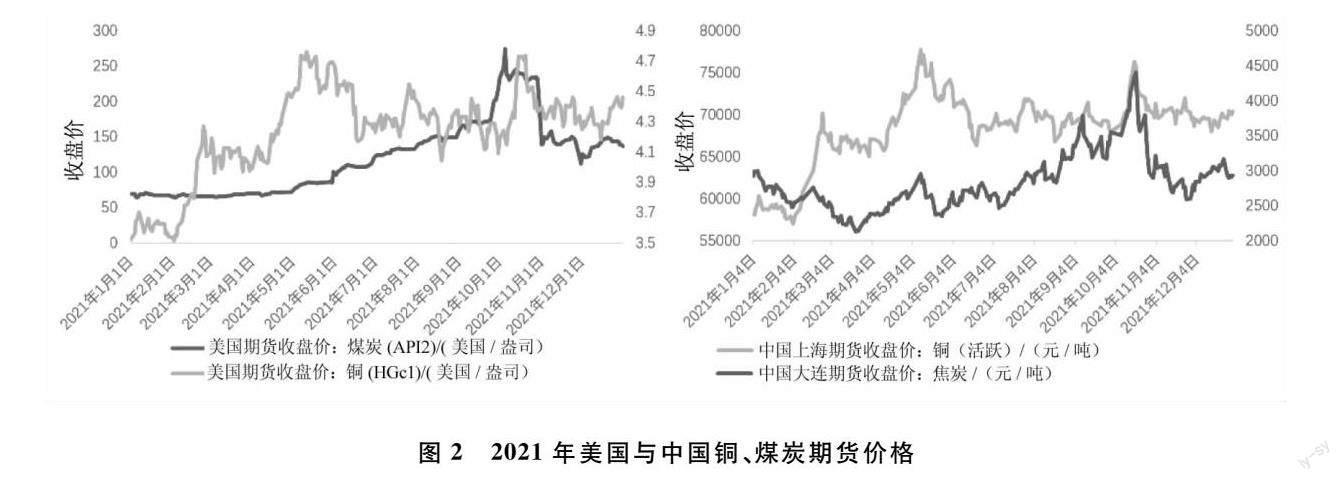

从资产价格角度出发,过去一年里,在全球股票市场持续波动的同时,房地产市场降温明显,管控下的中国房地产增速也有所下降。大宗商品方面,尤其是原材料市场,则因需求复苏与能耗双控,在年中出现价格飞速上涨的现象。根据图2,我国原材料的价格波动与美国基本保持一致,铜期货均在4月开始上涨,于5月到达峰值,而煤炭则是在10月出现过一次大幅上漲。可以看出,全球经济发展正逐步从复苏转入过热和滞胀的状态,而中国虽目前经济发展状况向好,但作为世界经济的重要组成部分,仍存在不小压力,尤其是未来缓解CPI上涨压力的问题。2021年中央经济工作会议将“供给冲击”列入我国未来宏观经济发展将面临的三大压力之一,并首次引入宏观调控的相关政策制度,而原材料供给冲击所带来的资产价格上升问题位列第一。因此,资产价格对物价水平影响的研究具有一定的现实意义,对我国而言,进一步探究如何降低影响程度更有借鉴意义。

在资产价格对社会物价水平影响的研究方面,已有研究大多数聚焦于不同资产类型的价格波动对物价水平的影响方向与程度,很少探究两者之间的具体传导。股价是资产价格的典型代表,Shiratsuka(1999)、Ray和Chatterjee(2001)等指出股价是一国经济发展的晴雨表并包含了预测商品价格的重要信息[1,2];陈继勇等(2013)认为此在中国同样适用,而孙力军等(2016)进一步基于FIPL理论的限制预算方程,实证检验出股价与物价呈现负相关关系[3,4]。此外,房价通常被认为与物价水平存在正相关关系。从长期来看,赵奉军(2020)选取近百年来14个国家的房价与物价数据,发现房价与通胀同向波动且平均上涨率高于通胀率约一个百分点[5]。原材料市场方面,徐一波(2018)通过实证研究,发现了大宗商品定价是影响中国整体物价水平的格兰杰原因,且二者长期协整,并进一步指出我国对大宗商品的价格接受较为被动[6]。Abbas和Lan(2020)从不同通胀机制出发进行研究,发现相较于农业与粮食商品,能源商品的短期和长期传递都更明显,且能源大宗商品尤其推动了发达经济体、新兴经济体以及欧盟国家的通胀进程[7];Rizvi和Sahminan(2020)则使用商品增强的菲利普斯曲线,以金砖五国为研究对象验证了同样观点,但对能源出口国的影响则相反[8]。任泽平(2012)从构建投入产出价格实际影响模型出发,通过模拟发现能源价格对物价的影响过程中,企业所受到的影响高于一般居民[9]。

通货膨胀预期被认为是物价上升的一个重要影响因素,王宏涛(2013)利用Calvo的交错契约模型证实资产价格与通胀预期密切相关,而对于非食品类商品,我国经济主体的通货膨胀预期表现更加敏感[10,11]。Cavallo 等(2017)采取调查实验,研究发现,以先验信息与认知能力限制为代表的个人主观因素导致信息摩擦达标,并在家庭通胀预期的形成中起核心作用[12]。房地产收益率也是一个重要决定因素,且房地产市场价格的决定能力明显大于该市场资金变化所产生的影响[13,14]。企业主体方面,已有的文献研究主要集中于通胀预期上升时,企业从银行获取的贷款数量上升,可实际现金持有量却下降,这些资金主要用于投资,使投资水平上升但效率降低,且该现象在高成长性企业中表现明显,而关于其他路径的研究文献却很少[15-17]。Coibion等(2020)通过经验数据评估了央行使用通胀预期作为稳定目标的政策工具的前景,进一步指出目前企业通胀预期如何影响央行行为的潜在机制尚不明确[18]。

因此,有必要研究在当前环境下资产价格通过企业通货膨胀预期对物价水平的影响,尤其是探寻变量之间具有代表性的传导机制,为治理当前全球的类滞胀现象,并进一步为中国未来应对此现象提供现实的政策建议。

二、理论分析

在现实经济活动中,企业作为重要参与主体之一,其经济行为在受经济发展状况制约的同时,还在很大程度上受到其自身预期的影响。由于企业经济行为会直接影响所在地区或国家的物价水平,所以这种预期可以称为通货膨胀预期。企业通货膨胀预期取决于三个方面:一是现有物价水平;二是企业对未来影响物价水平因素,即总需求和总供给等因素的预期;三是对未来发生财务危机的预期。

(一)资产价格对企业通货膨胀预期的影响

资产价格的变化对影响企业通货膨胀预期的三个因素都有着重要的影响。资产价格的变化会影响现有物价水平,进而影响企业的通货膨胀预期;此外,资产价格的变化还会通过影响宏观经济形势、宏观经济政策、总需求和总供给等影响企业对未来影响物价水平因素的预期;另外,资产价格的变化还会通过影响企业对未来发生财务危机的预期而影响投资信心,进而影响企业对未来通货膨胀的预期。

(二)企业通货膨胀预期对总供求的影响

企业通货膨胀预期会通过影响企业的预期投资收益及成本而影响企业的投资需求,进而影响总需求;同时,通过影响实际投资而影响资本存量,进而影响总供给;此外,企业通货膨胀预期还会通过影响企业对未来销售收入的预期而影响企业当前的产出,从而影响总供给。企业通货膨胀预期越高,企业预期投资收益就越高;但是,由于企业预期未来通货膨胀率上升,企业会预期未来市场利率上升,进而预期企业的间接融资成本和债券融资成本增加,从而预期企业的融资成本增加。进一步地,当企业通货膨胀预期和未来投资收益预期增加时,企业为了在未来以较低的投资成本进行投资,获取更多的投资收益,会增加当前对原材料和投资品的购买,从而增加了当前的投资需求和总需求,因此,可以推断企业通货膨胀预期对企业投资需求,进而对总需求有着正向的影响,而且由于这种影响是直接影响,因而比较大。

由于企业通货膨胀预期对投资需求的影响是正向的,因此,企业通货膨胀预期对实际投资,进而对资本存量和总供给的影响也是正向的,而且影响的程度与企业通货膨胀预期的程度正相关。如前所述,由于企业实际投资对资本存量的影响是累积效应,因此,即时的或当前的实际投资对资本存量,进而对总供给的影响比较小。此外,由于企业的销售收入与产品的价格正相关,因此,企业通货膨胀预期对企业未来销售收入预期的影响是正向的。当企业预期未来销售收入增加时,企业会减少当前的产出,并将节省下来的原材料和半成品以及已生产出来的产成品作为存货保存下来,以便在未来产品价格上涨时进行生产和销售,以获取更高的销售收入,因此,企业通货膨胀预期通过企业对未来销售收入的预期对企业的当前产出,进而对总供给的影响是负向的,而且由于这种影响是直接影响,因而比较大。

三、数理分析

(一)资产价格对企业通货膨胀预期的影响

现有物价水平和企业对未来影响物价水平因素的预期与企业通货膨胀预期呈现正相关;企业对未来发生财务危机的预期与企业通货膨胀预期则是负相关,即:

其中:EIE、GSP、EGE、EFE分别表示企业的通货膨胀预期、现有物价水平、企业对未来影响物价水平因素的预期和企业对未来发生财务危机的预期;beie表示与现有物价水平和企业对未来影响物价水平因素的预期以及对未来发生财务危机的预期无关的企业通货膨胀预期;egn、eien、eefn分别表示企业的通货膨胀预期对相关变量变化的敏感度。

由于企业在形成对未来通货膨胀预期时,对现有物价水平和对未来影响物价水平因素的预期以及对未来发生财务危机的预期都比较关注,因此,这些因素对企业通货膨胀预期的影响都比较大。另外,发达国家企业在形成对通货膨胀预期时,对以上三个影响企业通货膨胀预期因素的关注程度大于发展中国家,即:

企业对未来影响物價水平因素的预期不仅会考虑宏观经济形势和政策及其变化,还要对影响物价水平的一些重要因素及其变化进行分析,比如对总需求、总供给、货币供给、消费信心等因素及其变化进行分析。如果宏观经济形势趋好,宏观经济政策趋于宽松,总需求增长的速度和幅度持续快于和大于总供给,货币供给持续增加,消费信心持续增强,企业就会预期未来物价水平将会上涨。而资产价格的上升会使宏观经济形势趋好,宏观经济政策趋于宽松,总需求的增长速度和幅度快于和大于总供给,货币供给增加,消费信心增强。因此,资产价格对企业未来影响物价水平因素预期的影响是正向的,而且比较大,即企业对未来影响物价水平因素的预期可以写成资产价格变化的增函数:

其中:EGE、ΔEP分别表示企业对未来影响物价水平因素的预期和资产价格的变化;aege表示与资产价格变化无关的企业对未来影响物价水平因素的预期;egen表示企业就未来影响物价水平因素的预期对资产价格变化的敏感度。由于资产价格对企业就未来影响物价水平因素预期的影响比较大,因此,egen值比较大。另外,由于发达国家资产价格对宏观经济形势、宏观经济政策、总需求、总供给、货币供给和消费信心的影响均大于发展中国家,因此,发达国家资产价格对企业就未来影响物价水平因素预期的影响要大于发展中国家,即:

企业对未来发生财务危机的预期取决于企业未来的收益和企业对未来宏观经济形势和政策以及市场供求状况的预期。如果企业预期未来收益增加,企业就会预期未来发生财务危机的可能性降低;如果企业预期未来宏观经济形势趋好,宏观经济政策趋于宽松,市场供求状况趋于供不应求,企业也会降低对未来发生财务危机的预期。而资产价格的上升会通过增加企业的收益,使企业预期未来收益还会增加,从而降低企业对未来发生财务危机的预期;此外,资产价格的上升还会使宏观经济形势趋好,宏观经济政策趋于宽松,市场供求状况趋于供不应求,从而使企业预期未来发生财务危机的可能性降低。因此,资产价格对企业就未来发生财务危机预期的影响是负向的,而且比较大:

其中:EFE表示企业对未来发生财务危机的预期;aefe表示与资产价格变化无关的企业对未来发生财务危机的预期;efeen表示企业就未来发生财务危机的预期对资产价格变化的敏感度。由于资产价格对企业就未来发生财务危机预期的影响比较大,因此,efeen值比较大。另外,由于发达国家资产价格对企业的收益、宏观经济形势和政策以及市场供求状况的影响均大于发展中国家,因此,发达国家资产价格对企业就未来发生财务危机预期的影响要大于发展中国家,即:

其中:adasgsp表示与引起总需求变化的股票价格无关的物价水平,gspdsen表示物价水平通过总需求对资产价格变化的部分敏感度,gspdsoen×ΔEP′表示物价水平通过总需求对资产价格变化的另一部分敏感度。用eie=beie+egn×adasgsp+eien×aege-eefn×aefe表示与资产价格变化无关的企业通货膨胀预期;用eieen=egn×gspdsen+eien×egen+eefn×efeen表示企业的通货膨胀预期对资产价格变化的部分敏感度;用eioen×ΔEP′=egn×gspdsoen×ΔEP′表示企业的通货膨胀预期对资产价格变化的另一部分敏感度,则式(9)可简化为:

式(10)表明资产价格的变化会引起企业的通货膨胀预期同方向变化。由于资产价格对现有物价水平和企业就未来影响物价水平因素的预期以及就未来发生财务危机预期的影响均比较大,而且现有物价水平和企业就未来影响物价水平因素的预期以及就未来发生财务危机的预期对企业的通货膨胀预期的影响也比较大,因此,资产价格对企业通货膨胀预期的影响比较大。

另外,由于发达国家资产价格对现有物价水平和企业就未来影响物价水平因素的预期以及就未来发生财务危机预期的影响均大于发展中国家,而且现有物价水平和企业就未来影响物价水平因素的预期以及就未来发生财务危机的预期对企业通货膨胀预期的影响也大于发展中国家,因此,发达国家资产价格对企业通货膨胀预期的影响要大于发展中国家,所以:

(二)企业通货膨胀预期对总供求的影响

由于投资需求与企业通货膨胀预期正相关,因此,投资需求可以写成企业通货膨胀预期的增函数,即:

其中:ID、EIE分别表示投资需求和企业通货膨胀预期;oeid表示与企业通货膨胀预期无关的投资需求;idein表示投资需求对企业通货膨胀预期变化的敏感度。由于企业通货膨胀预期对投资需求的影响比较大,因此idein值比较大。另外,由于发达国家企业通货膨胀预期对投资需求的影响大于发展中国家,因此:

式(17)表明企业通货膨胀预期的变化会引起总需求的同方向变化,即企业通货膨胀预期每增加1个单位,总需求就增加aden个单位。由于企业通货膨胀预期对投资需求的影响比较大,即idein值比较大,因此,企业通货膨胀预期对总需求的影响也比较大,即aden值比较大。另外,由于发达国家企业通货膨胀预期对投资需求的影响大于发展中国家,因此,发达国家企业通货膨胀预期对总需求的影响也大于发展中国家,所以:

由于总供给与企业对未来销售收入的预期负相关,因此,总供给可以写成企业对未来销售收入预期的减函数,即:

其中:AS、ESE分别表示总供给和企业对未来销售收入的预期;osas表示与企业对未来销售收入预期无关的总供给;asesn表示总供给对企业就未来销售收入预期变化的敏感度。由于企业就未来销售收入预期对总供给的影响是直接影响,因而asesn值比较大。另外,由于发达国家企业的生产行为对企业就未来销售收入预期的敏感度大于发展中国家,因此,发达国家企业就未来销售收入预期对总供给的影响要大于发展中国家,即:

由于企业对未来销售收入的预期与企业通货膨胀预期正相关,因此,企业对未来销售收入的预期可以写成企业通货膨胀预期的增函数,即:

其中:ESE、EIE分别表示企业对未来销售收入的预期和企业通货膨胀预期;oese表示与企业通货膨胀预期无关的企业对未来销售收入的预期;esen表示企业对未来销售收入的预期对企业通货膨胀预期变化的敏感度。由于企业通货膨胀预期对企业就未来销售收入预期的影响是直接影响,因此esen值比较大。另外,由于发达国家企业行为的理性程度大于发展中国家,因此,发达国家企业通货膨胀预期对企业就未来销售收入预期的影响要大于发展中国家,即:

式(24)表明企业通货膨胀预期的变化会引起总供给反方向变化,由于企业通货膨胀预期对企业就未来销售收入预期的影响比较大,即esen值比较大,而且企业就未来销售收入预期对总供给的影响也比较大,即asesn值比较大,因此,企业通货膨胀预期对总供给的影响比较大,即asen值比较大。另外,由于发达国家企业通货膨胀预期对企业就未来销售收入预期的影响大于发展中国家,而且企业就未来销售收入预期对总供给的影响也大于发展中国家,因此,发达国家企业通货膨胀预期对总供给的影响要大于发展中国家,所以:

(三)资产价格通过企业通货膨胀预期和总供求对物价水平的影響

资产价格通过影响企业通货膨胀预期而影响总供求,进而影响物价水平。

将式(17)和式(24)代入GSP=dsgsp+gspadn×AD-gspasn×AS,经过整理可得物价水平通过总供求与企业通货膨胀预期之间的函数,即:

其中:dsgsp表示与总供求无关的物价水平,gspadn表示物价水平对总需求变化的敏感度,gspasn表示物价水平对总供给变化的敏感度。用oegsp=dsgsp+gspadn×oead-gspasn×oeas表示与企业通货膨胀预期无关的物价水平;用gdsen=gspadn×aden+gspasn×asen表示物价水平通过总供求对企业通货膨胀预期变化的敏感度,则式(26)可简化为:

式(27)表明企业通货膨胀预期的变化通过总供求会引起物价水平同方向变化,由于企业通货膨胀预期对总需求和总供给的影响都比较大,即aden值和asen值比较大,而且总需求和总供给对物价水平的影响也比较大,即gspadn值和gspasn值比较大,因此,企业通货膨胀预期通过总供求对物价水平的影响就比较大,即gdsen值比较大。另外,由于发达国家企业通货膨胀预期对总供求的影响均大于发展中国家,而且总供求对物价水平的影响也大于发展中国家,因此,发达国家企业通货膨胀预期通过总供求对物价水平的影响要大于发展中国家,所以:

用oesgsp=oegsp+gdsen·eie表示与引起企业通货膨胀预期变化的资产价格无关的物价水平;用gedsen=gdsen·eieen表示物价水平通过企业通货膨胀预期和总供求对资产价格变化的部分敏感度;用gedsoen·ΔEP′=gdsen·eioen·ΔEP′表示物价水平通过企业通货膨胀预期和总供求对资产价格变化的另一部分敏感度,则式(29)可简化为:

式(30)表明资产价格的变化通过企业通货膨胀预期和总供求会引起物价水平同方向变化。由于资产价格对企业通货膨胀预期的影响比较大,即eieen值和eioen×ΔEP′值比较大,而且企业通货膨胀预期对物价水平的影响也比较大,即gdsen值比较大,因此,资产价格通过企业通货膨胀预期和总供求对物价水平的影响比较大,即gedsen值和gedsoen·ΔEP′值比较大。另外,由于发达国家资产价格对企业通货膨胀预期的影响大于发展中国家,而且企業通货膨胀预期对物价水平的影响也大于发展中国家,因此,发达国家资产价格通过企业通货膨胀预期和总供求对物价水平的影响要大于发展中国家,所以:

四、研究结论与政策建议

通过上述理论分析和数理分析,得出以下结论:第一,资产价格通过企业通货膨胀预期对物价水平的影响是正向的。以现有资产价格水平上升为例,首先,资产价格的上升将导致现有物价水平以及企业对未来影响物价水平预期的同向变化,而企业对未来发生财务危机的预期将反向变化,三条路径结合使得企业的通货膨胀预期随资产价格同向变化;其次,由企业是资产市场的重要参与主体,其预期的改变将导致总需求正向波动,总供给反向波动;最后,由于企业通货膨胀预期上升导致的供不应求现象加剧,故未来物价水平进一步上升。

第二,发达国家中资产价格通过企业通货膨胀预期对物价的正向影响大于发展中国家。这是因为发达国家作为世界上重要的资产供求方甚至价格决定者,其对资产价格的关注程度远大于发展中国家,而发达国家的企业活跃于全球市场,其通货膨胀预期的变化敏感度显著高于发展中国家企业,并且对总供求的影响所占比重更大。

结合上述研究结论,我国作为世界上最大的发展中国家,虽然资产价格对物价水平的正向推动效果弱于发达国家,但我国各项经济发展指标均稳步位列世界前列,且发达国家存在效应外溢的现象,我国依然面临一定的通胀压力,基于此提出以下政策建议:

第一,人民币汇率方面,在2021年大宗商品价格上涨的背景下,人民币汇率的自由浮动较充分反映各类经济信息,而汇率升值也对依赖外部进口的企业成本起到对冲作用。这说明人民币汇率市场化改革已在细分领域展现成效,缓解了资产价格上升对物价水平的影响程度。我国应继续坚持人民币汇率的市场化改革,保持其弹性并在合理区间内自由浮动。

第二,预期管理方面,我国有关监管部门需跟踪监测大宗商品价格的波动,加强现货与期货市场联动监管,坚决依法查处哄抬价格等违法行为,避免大宗商品期货价格偏离市场,并进一步影响现货价格,从源头降低资产价格的涨幅。政府还应加强对上中游企业的预期管理并完善相关法律,设好柔性边界与红线,引导企业有序经营,及时消除企业的恐慌心理,防止其蔓延至下游企业。

第三,国家储备方面,我国目前对房地产市场的调控较好,但面对大宗商品,我国应当在扩大国家战略物资储备的同时,鼓励企业适当扩大商业储备。这一扩大应从量和细分品类综合考虑,并出台相关实施细则,充分发挥储备的杠杆调节与“蓄水池”作用,使面对外部冲击时具备更大的弹性空间。

注释:

① 本文用d与u作为标注,以区分发达国家与发展中国家的相关变量。

参考文献:

[1]Shiratsuka S. Asset price fluctuation and price indices[J]. Monetary and Economic Studies, 1999, 17(3): 103-128.

[2]Ray P, Chatterjee S. The role of asset prices in Indian inflation in recent years: some conjectures[J]. BIS Papers, 2001,8(1):131-50.

[3]陈继勇,袁威,肖卫国.流动性、资产价格波动的隐含信息和货币政策选择——基于中国股票市场与房地产市场的实证分析[J].经济研究,2013,48(11):43-55.

[4]孙力军,盛文军,段军山.中国股价与物价的关系研究——基于FTPL的理论视角和结构突变的实证检验[J].金融研究,2016(2):145-153.

[5]赵奉军.房价和通胀百年:非对称关系存在吗?[J].郑州大学学报(哲学社会科学版),2020,53(6):43-48.

[6]徐一波.国际大宗商品价格波动对我国物价水平的风险传导[J].时代金融,2018(8):32.

[7]Abbas S K, Lan H. Commodity price pass-through and inflation regimes[J]. Energy Economics, 2020, 92: 104977.

[8]Rizvi S A R, Sahminan S. Commodity price and inflation dynamics:evidence from PRIICS[J]. Buletin Ekonomi Moneter Dan Perbankan, 2020, 23(4): 485-500.

[9]任泽平.能源价格波动对中国物价水平的潜在与实际影响[J].经济研究,2012,47(8):59-69,92.

[10]王宏涛.理性预期机制下资产价格波动对通货膨胀预期的动态影响[J].企业经济,2013,32(5):147-150.

[11]张成思,田涵晖.结构性通货膨胀与通货膨胀预期形成机制[J].经济研究,2020,55(12):148-164.

[12]Cavallo A, Cruces G, Perez-Truglia R. Inflation expectations, learning, and supermarket prices:evidence from survey experiments[J]. American Economic Journal: Macroeconomics, 2017, 9(3): 1-35.

[13]王维安,贺聪.房地产价格与通货膨胀预期[J].财经研究,2005(12):64-76,87.

[14]王益君.资产价格波动的通货膨胀预期效应——基于房地产市场的实证分析[J].财经理论与实践,2016,37(1):118-122.

[15]李青原,吴素云,王红建.通货膨胀预期与企业银行债务融资[J].金融研究,2015(11):124-141.

[16]饶品贵,张会丽.通货膨胀预期与企业现金持有行为[J].金融研究,2015(1):101-116.

[17]黎文靖,郑曼妮.通货膨胀预期、企业成长性与企业投资[J].统计研究,2016,33(5):34-42.

[18]Coibion O, Gorodnichenko Y, Kumar S, et al. Inflation expectations as a policy tool?[J]. Journal of International Economics, 2020, 124: 103297.

(责任编辑:王铁军)

猜你喜欢

科学与财富(2017年30期)2018-01-01

现代经济信息(2017年10期)2017-06-15

商情(2017年10期)2017-04-30

经济研究导刊(2016年26期)2017-03-30

商(2016年23期)2016-07-23

商场现代化(2016年8期)2016-05-10

经济研究导刊(2015年24期)2016-04-07

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25

北方经贸(2014年7期)2014-09-19