建筑业增值税处理实务中计税方式的选择

2023-06-20 16:16李荣华

中国集体经济 2023年18期

李荣华

摘要:随着营业税改增值税(以下简称“营改增”)制度的全面深化改革,建筑业也被纳入了“营改增”的业务范围,并迅速在全国推行。由于建筑业增值税相对比较复杂,且存在多种计税方式,而大型建筑企业一般同时存在两种方式,即一般计税和简易计税,且一般计税也同时存在多种税率并行的情况。与此同时,也同时存在一般建筑服务和建筑设计服务,还可能存在销售材料或设备的情况。所以,多种计税方式并存,使增值税账务处理和增值税纳税申报工作异常复杂,而如何做到使增值税账务处理与增值税申报表的数据相符,是本文着重研究的内容。基于此,文章从增值税相关会计科目的设置、增值税的账务处理技巧、会计账簿与增值税申报表的对应关系等方面阐述了存在多种计税方式情况下税会结合在建筑业增值税实务中的应用,以期为相关税会人员提供借鉴思路。

关键词:“营改增”;建筑业增值税;账务处理;税會结合

一、引言

关于印发《增值税会计处理规定》的通知(以下简称财会〔2016〕22号文),该文分别对增值税二级会计科目及专栏的设置、增值税的账务处理及应交税费各二级科目在财务报表相关项目中应如何列示作出了明确规定。因此,本文根据该文并结合增值税税法及增值税纳税申报,探讨了建筑业增值税账务处理的一些方法,该方法可以使增值税账务处理更能贴近实务,且与增值税纳税申报衔接更紧密。

二、建筑业增值税的总体概况

我国大型建筑企业普遍存在一般计税和简易计税两种计税方式,一般计税又包括销售货物(一般是销售建筑材料和设备)、提供一般建筑服务、提供建筑设计服务、提供清洗建筑物等生活服务、提供维护电梯、中央空调等维保服务等。销售货物税率13%,提供一般建筑服务税率9%,其他几种服务税率都是6%。可选择适用于简易计税的情形有:为建筑工程老项目提供的建筑服务、为甲供工程(所谓甲供工程,是指主材料由甲方提供,乙方只提供少量主材料和辅料的建筑工程)提供的建筑服务、以清包工方式(清包工方式是只提供人工和辅料,不提供主材料,没有进项税额或进项税额很少)提供的建筑服务。国家允许这些项目可选择适用于简易计税,主要考虑的是这几类建筑服务取得的进项发票比较少。建筑工程老项目取得进项发票较少主要原因有:建筑工程老项目已经开工的,由于前期购买的土地使用权、原材料和设备没有取得增值税专用发票;未开工的项目是由于前期购买的土地使用权未取得增值税专用发票,而且往往土地使用权的价格在建筑工程老项目中占有很大比重。甲供工程取得进项发票较少主要原因有:主要的原材料由甲方采购,进项税额由甲方抵扣,乙方采购的主材料很少,取得的进项税额也很少。所以,国家为了平衡企业税负,降低企业税收负担,允许这类建筑工程实行简易计税,当然这类项目并非必须要实行简易计税。在实务中,这类项目是否实行简易计税,并非由乙方单方面决定的,而是由甲乙双方协商决定。比如:有些甲供工程,甲方虽然提供了一部分主材料,但乙方提供的主材料和辅料仍然占有较大比重,取得的进项税额也足够,这时乙方选择适用一般计税可能比选择简易计税更有利。再例如:甲方给乙方的报价是不含税价格固定不变,如果乙方选择简易计税,则甲方在不含税价格的基础上加3%的税率作为报价,如果乙方选择一般计税,则甲方在不含税价的基础上加9%的税率作为报价,在这种情况下,乙方选择适用一般计税可能更有利,因为虽然税负率可能会高于简易计税,但甲方给的含税报价更高了,也就是说销项税额实际上是由甲方承担了,而乙方多多少少可以取得一些进项税额,用于抵扣销项税,这时如果选择简易计税,除了报价会低6%以外,乙方取得的进项税额不能抵扣,会增加施工成本,进而减少利润。当然,如果乙方不管选择什么计税方式,甲方给的含税报价都相同,这时如果乙方取得的进项税额比较少的话,选择适用简易计税对乙方更有利。

建筑业一般纳税人在进行增值税账务处理时,一般计税和简易计税是分开处理的,分两条线同步进行,而在进行增值税纳税申报时又是一起申报的,特别在填报预交税金时,一般计税和简易计税的预交税金是合在一起的,从报表上无法区分开来,需要另行登记台账区分,其中增值税附表四反映的是一般计税和简易计税预交税金本月发生金额、本月实际抵扣金额和本月期末留抵金额合计数,主表第28栏反映的是一般计税和简易计税预交税金本月实际抵扣金额的合计数,最后需补缴的增值税也是一般计税和简易计税合并在一起的,也需要另外的表格加以区分。如表1所示。

三、应交税费有关增值税及应交增值税专栏的设置

根据财会[2016]22号文有关规定,应交税费有关增值税二级科目及应交增值税专栏的应按如下设置:

1. 增值税一般纳税人应根据需要在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待认证进项税额”、“待转销项税额”、“简易计税”等明细科目;

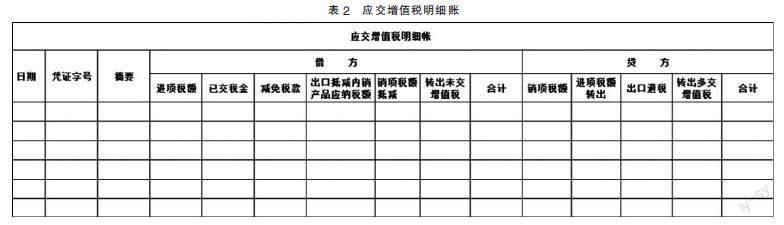

2. “应交税费-应交增值税”应下设如下专栏,如表2所示。

这些专栏是财政部公布的会计准则规定的专栏,一共6借4贷,共10个专栏,不得随便更改或添加新的专栏,确有需要时,只能在“应交税费”下添加二级明细科目,与“应交税费-应交增值税”二级明细科目并列。此处设立的是专栏,并不等同于三级明细科目,一般明细科目既能记借方,也能记贷方,但专栏不一样,准则对专栏的借贷方向有明确规定,一共6借4贷,不能反方向进行账务处理。例如:销项税额的方向是贷方,如需要反向方记账的,比如发生退货,发票红冲,销项税额应该记贷方红字,而不能记借方蓝字,也许我们参加会计类考试时,发生这类业务做会计分录时确实是记入了销项税额借方蓝字,但在登记账簿时,因为专栏只有一个借贷方向,该专栏方向是贷方,也就是说只能登记贷方红字;专栏与明细科目不同,明细科目是三栏式账簿,既有借方,又有贷方,专栏只有借方或贷方,这些专栏从整体上构成“应交增值税”的借贷方,但对单个专栏而言,只有一个方向。我们常误认为进项税额、销项税额是应交增值税的三级明细目,其实这种说法是不准确的,准确的说法应该是应交增值税的专栏。

3. “应交税费-应交增值税”科目如有余额,应是进项税额留抵税额,如当月一般计税项目有交税,则“应交税费-应交增值税”余额为零,应纳增值税通过“应交税费-应交增值税(转出未交增值税)”转入到“应交税费-未交增值税”;4. 一般计税项目预缴税款抵扣时直接冲减“应交税费-未交增值税”;5. “应交税费-未交增值税”余额则是本月一般计税项目应补缴的增值税;6. 由于大多数企业当月收到发票时并不能当月全部认证,当月开票产生的销项税额也与会计上确认的收入产生的销项税额不一致,预缴的税款也不一定能在当月全部抵扣,因此,可以通过在“应交税费”下设置“待认证进项税额”、“待转销项税额”、“预交增值税”等科目过渡。

四、计税方式在建筑业增值税账务处理中的实际应用

(一)一般计税项目的账务处理

1. 进项税额的账务处理:购买原材料,收到增值税发票时,借:原材料、应交税费-待认证进项税额,贷:应付账款。领用原材料时,借:合同履約成本-工程施工-直接材料,货:原材料。增值税发票认证抵扣时,借:应交税费-应交增值税(进项税额), 贷:应交税费-待认证进项税额。发生人工费,收到劳务公司开具的劳务发票时,借:合同履约成本-工程施工-直接人工费 、应交税费-待认证进项税额,贷:应付账款。劳务发票认证时,借:应交税费-应交增值税(进项税额),贷:应交税费-待认证进项税额 。工程业务项目费用收到发票并认证抵扣进项税时,借:合同履约成本-工程施工-其他费用、应交税费-应交增值税(进项税额),贷:现金或银行存款。付款时,借:应付账款,贷:银行存款;2. 销项税额的账务处理:与甲方进行工程结算时,借:应收账款,贷:合同结算-价款结算、应交税费-待转销项税额-一般计税。按履约进度确认收入时 借:合同结算-收入结转,贷:主营业务收入。按履约进度确认成本时,借:主营业务成本,贷:合同履约成本-工程施工-直接材料、合同履约成本-工程施工-直接人工费、合同履约成本-工程施工-其他费用。开具发票时,借:应交税费-待转销项税额-一般计税,贷:应交税费-应交增值税(销项税额)。收款时,借:银行存款,贷:应收账款。项目完工结算时,借:合同结算-价款结算,贷:合同结算-收入结转;3. 预缴税款的账务处理:预缴税款时,借:应交税费-预交增值税-一般计税, 贷:银行存款。预缴税款抵扣时,借:应交税费-未交增值税,贷:应交税费-预交增值税-一般计税。“应交税费-预交增值税(一般计税)”的余额表示一般计税项目留抵的预缴税款;4. 劳务差额征税的账务处理:建筑服务一般计税项目取得分包方提供的发票没有差额征税的规定,只是外地项目预缴时可以按差额预缴税款,但在最终申报增值税时应全额申报增值税,取得分包方提供的增值税专用发票可以作为进项税额抵扣。5. 增值税纳税申报应缴税款的账务处理,借:应交税费-应交增值税(转出未交增值税),贷:应交税费-未交增值税。实际缴纳税款时,借:应交税费-未交增值税,贷:银行存款。

(二)简易征收的账务处理

由于简易征收项目开票产生的应纳增值税额与会计上确认的收入产生的增值税应纳税额不一致,因此,可以设置“应交税费-待转销项税额-简易计税”科目过渡,具体如下:1. 购买原材料,收到增值税发票(按含税价确认成本),借:原材料,贷:应付账款。领用原材料时,借:合同履约成本-工程施工-直接材料,货:原材料。发生人工费时(按含税价直接确认成本),借:合同履约成本-工程施工-直接人工费,贷:应付账款。发生其他项目费用时(按含税价确认成本),借:合同履约成本-工程施工-其他费用,贷:现金或银行存款。付款时,借:应付账款,贷:银行存款;2. 应纳税额的账务处理:与甲方进行工程结算时,借:应收账款,贷:合同结算-价款结算、应交税费-待转销项税额-简易计税。根据履约进度确认收入时,借:合同结算-收入结转,贷:主营业务收入。按履约进度确认成本时,借:主营业务成本,贷:合同履约成本-工程施工-直接材料、合同履约成本-工程施工-直接人工费、合同履约成本-工程施工-其他费用。开发票时,借:应交税费-待转销项税额-简易计税,贷:应交税费-简易计税。收款时,借:银行存款,贷:应收账款。项目完工结算时,借:合同结算-价款结算,贷:合同结算-收入结转;3. 预缴税款的账务处理:预缴税款时,借:应交税费-预交增值税-简易计税,贷:银行存款。预缴税款抵扣时,借:应交税费-简易计税,贷:应交税费-预交增值税(简易计税)。“应交税费-预交增值税(简易计税)”的余额表示简易计税项目留抵的预缴税款;4. 劳务差额征税的账务处理:收到分包方发票抵减应纳税款时,借:应交税费-简易计税,贷:主营业务成本;5. 增值税纳税申报应补缴税款的账务处理:“应交税费-简易计税”贷方余额表示本月应补缴的简易计税项目增值税,不用另行做账务处理;6. 实际缴纳税款时,借:应交税费-简易计税,贷:银行存款。

在此需要强调的是:简易计税产生的应纳税额应通过“应交税费-简易计税”来核算。因为简易计税产生的应纳税额是不能用进项税额来抵减的,所以不能叫销项税额,只能叫应纳税额。3%或5%的比率只能叫增值税征收率,不能叫增值税税率。

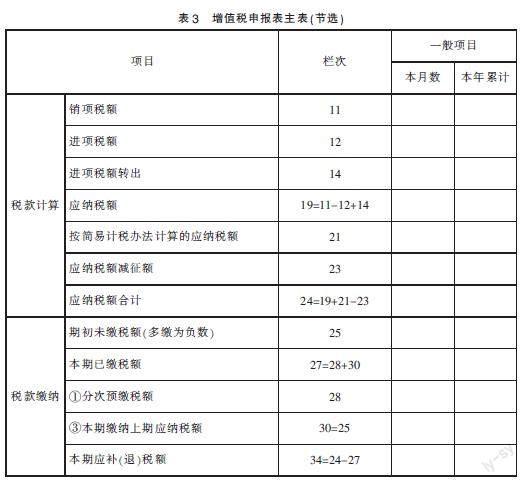

通过以上处理,可以将本月产生的销项税额、进项税额、进项税额转出、已交税金、转出未交增值税、未交增值税与增值税纳税申报表及附表一一对应。如表3所示:“应交税费-应交增值税(销项税额)”与增值税申报表主表第11行“销项税额”对应,“应交税费-应交增值税(进项税额)”与增值税申报表主表第12行“进项税额”对应,“应交税费-应交增值税(进项税额转出)”与增值税申报表主表第14行“进项税额转出”对应。“应交税费-应交增值税(减免税款)”与主表第23行“应纳税款减征额”对应。“应交税费-应交增值税(转出未交增值税)”=增值税申报表主表第19行“应纳税额”- 第23行“应纳税款减征额”。增值税申报表主表第21行“简易计税办法计算的应纳税额”反应的是简易计税销售额扣减各种扣除数后应缴纳的增值税。增值税申报表主表第24行“应纳税额合计”反应的是一般计税应纳税额与简易计税应纳税额的合计数,增值税申报表主表第28行“分次预缴税额”反应的是一般计税项目和简易计税项目本月实际抵扣的增值税之和,与附表(见表1)第8栏本期实际抵扣税额一致,与“应交税费-预交增值税”贷方本期发生额一致。“应交税费-预交增值税”借方本期发生额应与附表四第2栏“本期发生额”一致。“应交税费-待转销项税额-一般计税 ”贷方发生额反应的是一般计税工程项目本月确认的收入应产生的销项税额,“应交税费-待转销项税额-一般计税 ”借方发生额反应的是一般计税工程项目本月开具发票产生的销项税额。增值税申报表主表第34行“本期应补(退)税额”反应的是本月一般计税项目和简易计税项目合计应缴纳的增值税扣减本月实际抵扣的预缴增值税后还应缴纳的增值税,也是应向机构所在地税机关缴纳的增值税。

此外,还应当注意的是,增值税申报表每年年初会从零开始重新累计,而我们的会计账应交增值税各专栏不会自动重新累计。如果我们不做任何动作,应交增值税各专栏的累计数会从建账初始一直累计下来,这显然与当年的增值税申报表主表的累计数不一致,所以,在年度终了,我们需要将应交增值税各专栏的累计数结平,使会计账应交增值税各专栏从第二年起重新开始累计,结平的方法很简单,就是将应交增值税的各专栏的借贷方以相反的方向作一个分录,具体如下:借:应交税费-应交增值税(销项税额)、应交税费-应交增值税(进项税额转出)、应交税费-应交增值税(出口退税)、应交税费-应交增值税(转出多交增值税),贷:应交税费-应交增值税(进项税额)(需扣除留抵税额)、应交税费-应交增值税(减免税款)、应交税费-应交增值税(已交税金)、应交税费-应交增值税(出口抵减内销产品应纳税额)、应交税费-应交增值税(转出未交增值税)、应交税费-应交增值税(销项税额抵减)。如果12月份有应交增值税,最后结平的结果就是应交增值税的各专栏余额变为0,如果当月没有应交增值税,就会有留抵税额,结平的结果是进项税额的余额就是留抵税额,其他的各专栏余额均为0。

五、结语

会计由财政部进行管理,税务由国家税务总局进行管理,会计准则与税法之间存在差异是无法避免的。而税务申报利用大数据、云计算技术,可以简化税务申报的流程,减轻税务人员的负担和企业的成本。但是,税务申报由于种种原因无法与会计准则完美契合,所以就需要税务人员在实际账务处理时要进行变通和优化。关于简易计税的预交税金的处理,根据财会〔2016〕22号文有关规定,简易计税项目预交税金时直接记入了“应交税费-简易计税”,预交税金抵扣时不用做会计处理,该文实际上是默认发生预交税金时就全部抵扣了,但实际情况并不是发生预交税金就能当月全部抵扣,很多情况都会导致当月发生的预交税金当月不能全部抵扣,这时“应交税费-简易计税”的余额反映的是简易计税应纳的税额和没有抵扣的预交税金之差,甚至有时会出现负数,不能直观地判断究竟有多少金额是应缴的税额,有多少税额是预交的税额。针对简易计税预交税金设置一个过渡科目:“应交税费-预交增值税(简易计税)”,就能很好地规避上述问题,这样“应交税费-预交增值税(简易计简)”的余额就是简易计税没有抵扣的预交税金,“应交税费-简易计简”的余額就是本月应缴纳的税额。因此,本文针对税会之间这些不可避免的差异,作出了深入的分析,并给出了相应的应对方法,希望能给建筑业相关税会人员提供一些思路和启发,在遇到相似的问题时能更好地应对。

参考文献:

[1]丁芸.我国增值税立法问题探讨[J].新理财,2022(09):47-48.

[2]葛广兵,高允斌.关于增值税会计核算科目体系改进的几点思考[J].注册税务师,2022(08):59-64.

(作者单位:深圳市宝鹰建设集团股份有限公司)

猜你喜欢

商(2016年33期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商(2016年26期)2016-08-10