中国股票市场羊群效应的非对称性研究

2023-06-23 09:46崔海蓉李铭储小俊

阅江学刊 2023年2期

崔海蓉 李铭 储小俊

摘 要 羊群效应扩大了股市的涨跌幅,加剧了股市波动,降低了市场有效性,准确识别股市中的羊群行为对稳定金融市场,防范系统性金融风险具有重要意义。基于CCK模型研究上证50指数成分股中的羊群效应,着重分析上涨和下跌两种不同市场状态下羊群效应的非对称性,以及市场情绪和新冠疫情对羊群效应的非对称性影响,研究发现,上证50指数成分股中存在显著的羊群效应,且这种羊群效应具有非对称性;在上涨市场和下跌市场中羊群效应的表现是不同的,当市场处于下跌状态时,羊群效应更强;相对于上涨市场,在下跌市场中市场情绪和新冠疫情对羊群效应的影响更大,积极的市场情绪会增强羊群效应,而新冠疫情则减弱了羊群效应。

关键词 羊群效应 中国股票市场 市场情绪 新冠肺炎疫情 CSAD CCK模型

作者简介:崔海蓉,管理学博士,南京信息工程大学管理工程学院副教授;李铭,南京信息工程大学管理工程学院硕士研究生;储小俊,管理学博士,南京信息工程大学管理工程学院教授。

基金项目:江苏高校哲学社会科学研究重点项目“投资者情绪高频指数的构建及其对股价崩盤影响研究”(2018SJZDI071);江苏省社会科学基金项目“基于大数据的股市系统性崩盘风险监测预警研究”(18GLB001);江苏省高校哲学社会科学基金项目“基于互联网金融框架的科技金融创新与发展机制研究”(2019SJA0153)

①Sushil Bikhchandani, David Hirshleifer, Ivo Welch, “A theory of fads, fashion, custom, and cultural change as informational cascades”, Journal of Political Economy, vol.100, no.5(1992).

一、引 言

当投资者观察到之前市场参与者的行为后,放弃私有信息并跟随先行者的行为被称为羊群行为或羊群效应。羊群行为是一种特殊的非理性行为,①它会导致市场价格扭曲、系统性风险增加等问题,已经成为中国金融监管的一大难题。

中国股票市场具有显著的羊群效应。一方面,中国股市虽然已经运行30多年,但与发达国家的成熟市场相比,投资者仍以散户为主,个人投资者成交量占比高达82%,这种以散户为主的投资者结构正是导致中国股市羊群效应显著的重要原因。另一方面,中国股市在设立之初就肩负着作为股份制改革配套措施的使命,在后来的发展过程中,由于担忧急涨急跌带来的负面社会影响,部分媒体和管理部门干预股市运行,使投资者认识到中国股市具有明显的政策市特征,这加速了投资者一致投资行为的形成,进而导致羊群效应。中国股市的发展历程表明,散户热衷于跟风和利用短期趋势预测未来市场走势,股价暴涨暴跌,市场熊长牛短。任泽平等指出,羊群行为不仅会引起股价暴涨暴跌,引发泡沫,使市场运行效率低下,而且也会使市场系统性风险不断增大。【任泽平、马图南、黄思佳:《A股如何从暴涨暴跌到慢牛长牛?——中美股市对比》,https://www.djyanbao.com/preview/2576437?from=search_list。】

2021年中央经济工作会议针对如何正确认识和把握防范化解重大风险问题提出,化解风险要有充足资源,要广泛配合,完善金融风险处置机制。【邹伟、韩洁:《运筹帷幄定基调,步调一致向前进——二○二一年中央经济工作会议侧记》,《人民日报》,2021年12月12日。】在此背景下,深入探讨中国股市羊群效应的特征和影响因素,有助于化解因羊群效应引发的重大市场风险,进而维护市场稳定。

对羊群效应的早期研究主要关注其存在性问题。William G. Christie等认为,在发达国家尤其是美国股票市场不存在明显的羊群行为,但在新兴市场中存在显著的羊群行为。【William G. Christie, Roger D. Huang, “Following the pied piper: Do individual returns herd around the market?”, Financial Analysts Journal, vol.51, no.4(1995).】中国股市作为新兴市场的代表,存在显著的羊群行为,【刘湘云、张应、林岚:《A股与B股跨市场羊群效应:基于CCK模型的实证检验》,《金融理论与实践》,2014年第8期。朱菲菲、李惠璇、徐建国等:《短期羊群行为的影响因素与价格效应——基于高频数据的实证检验》,《金融研究》,2019年第7期。】中国股票分析师和基金经理均表现出羊群行为,【张大永、刘倩、姬强:《股票分析师的羊群行为对公司股价同步性的影响分析》,《中国管理科学》,2021年第5期。黄诒蓉、白羽轩:《网络传染是“真羊群”还是“伪羊群”?——网络传染程度对资本市场定价效率的影响》,《中国管理科学》,2021年第9期。】机构投资者的羊群行为比个人投资者的羊群行为更强。【姚禄仕、吴宁宁:《基于LSV模型的机构与个人羊群行为研究》,《中国管理科学》,2018年第7期。】

近年来,羊群效应的影响因素研究受到学界的关注。现有文献表明,市场类型、公司规模、公司产权性质、市场的涨跌波动等因素都会对A股市场羊群效应产生影响。比如公司“财务因子”【杨明高、尹亚华、刘荣芹:《羊群效应的异质性研究——基于财务因子与非线性结构的面板实证》,《财经科学》,2019年第9期。】能够抑制股票市场羊群行为。值得注意的是,在不同情形下羊群效应的强度存在差异,换句话说就是一些因素如市场高波动和低波动等对羊群效应的影响具有非对称性。郑挺国等发现A股羊群效应在高波动区制下更强,【郑挺国、葛厚逸:《中国股市羊群效应的区制转移时变性研究》,《金融研究》, 2021年第3期。】 顾荣宝等证实深圳股市下跌时的羊群效应强于上涨时的羊群效应。【顾荣宝、蒋科学:《深圳股票市场的羊群行为及其演化——基于一个改进的CCK模型》,《南方经济》,2012年第10期。】但是上述羊群效应的非对称性研究通常基于A股或B股市场,对其他类型市场或子市场中羊群效应非对称性的研究尚不充分。考虑到市场类型也可能对羊群效应产生非对称影响,比如上证超大盘和央企市场存在羊群行为,小规模企业和民营企业市场不存在羊群行为。【袁军:《中国A股市场羊群行为的实证分析》,《金融理论与实践》,2020年第2期。】因此,即使A股或B股市场的羊群效应得到证实,在其他类型市场或子市场中羊群效应的强度及影响因素仍然值得研究。根据上海证券交易所2021年发布的公告,以大盘蓝筹股为主的上证50指数成分股的市值在沪深股市总市值中的占比为41.73%,在A股市场中占据重要地位。研究上证50指数成分股的羊群效应,一方面能够深入了解中国大盘蓝筹股股市羊群效应的特性,另一方面对于应对羊群效应的不利影响具有一定参考价值。

鉴于此,本文研究上证50指数成分股中的羊群效应,并分析了市场情绪和新冠疫情对羊群效应的非对称性影响。后文的安排如下:第二部分为实证模型,第三部分为数据及描述性统计,第四部分为实证结果分析,第五部分为结论和政策建议。

二、实证模型

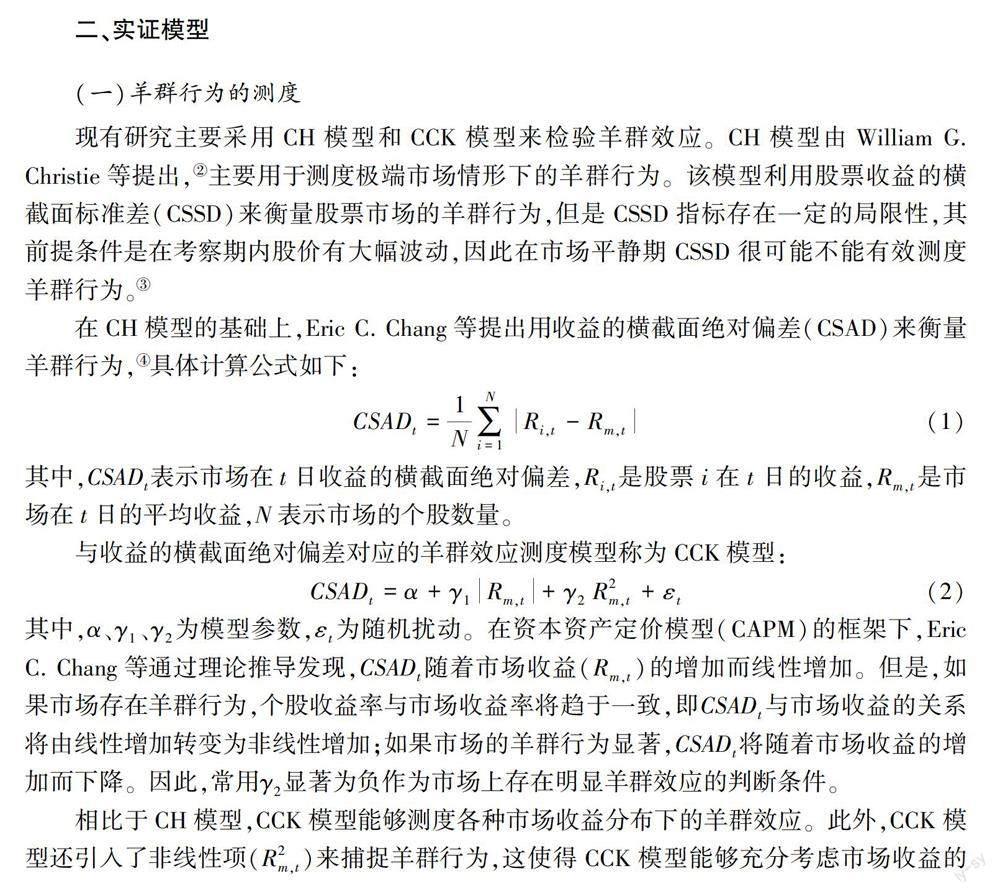

(一)羊群行为的测度

现有研究主要采用CH模型和CCK模型来检验羊群效应。CH模型由William G. Christie等提出,【William G. Christie, Roger D. Huang, “Following the pied piper: Do individual returns herd around the market?”, Financial Analysts Journal, vol.51, no.4(1995).】主要用于测度极端市场情形下的羊群行为。该模型利用股票收益的横截面标准差(CSSD)来衡量股票市场的羊群行为,但是CSSD指标存在一定的局限性,其前提条件是在考察期内股价有大幅波动,因此在市场平静期CSSD很可能不能有效测度羊群行为。【程子悦、巴曙松:《股市羊群行为的CSAD指标的探究与应用》,《金融理论与实践》,2021年第11期。】

在CH模型的基础上,Eric C. Chang等提出用收益的横截面绝对偏差(CSAD)來衡量羊群行为,【Eric C. Chang, Joseph W. Cheng, Ajay Khorana, “An examination of herd behavior in equity markets: An international perspective”, Journal of Banking & Finance, vol.24, no.10(2000).】 具体计算公式如下:

CSADt=1N∑Ni=1Ri,t-Rm,t(1)

其中,CSADt表示市场在t日收益的横截面绝对偏差,Ri,t是股票i在t日的收益,Rm,t是市场在t日的平均收益,N表示市场的个股数量。

与收益的横截面绝对偏差对应的羊群效应测度模型称为CCK模型:

CSADt=α+γ1Rm,t+γ2R2m,t+εt(2)

其中,α、γ1、γ2为模型参数,εt为随机扰动。在资本资产定价模型(CAPM)的框架下,Eric C. Chang等通过理论推导发现,CSADt随着市场收益(Rm,t)的增加而线性增加。但是,如果市场存在羊群行为,个股收益率与市场收益率将趋于一致,即CSADt与市场收益的关系将由线性增加转变为非线性增加;如果市场的羊群行为显著,CSADt将随着市场收益的增加而下降。因此,常用γ2显著为负作为市场上存在明显羊群效应的判断条件。

相比于CH模型,CCK模型能够测度各种市场收益分布下的羊群效应。此外,CCK模型还引入了非线性项(R2m,t)来捕捉羊群行为,这使得CCK模型能够充分考虑市场收益的离差与收益的共同运动(Co-movement),因而更加灵活、准确。因此,本文采用CCK模型来检验羊群效应。

(二)上涨和下跌两种市场状态下羊群行为的测度

在不同市场状态下,羊群行为可能存在非对称性,即羊群效应的强度存在差异。比如,在上涨市场和交易量高时,A股与B股跨市场中的羊群效应强度更大。【刘湘云、张应、林岚:《A股与B股跨市场羊群效应:基于CCK模型的实证检验》,《金融理论与实践》,2014年第8期。】因此,有必要研究羊群行为在上涨和下跌两种市场状态下的差异。

当Rm,t≥0时,将相应的市场定义为上涨市场;当Rm,t<0时,将相应的市场定义为下跌市场。为研究不同市场涨跌状态下羊群效应的差异性,将模型(2)拆分为上涨市场下的模型(3)和下跌市场下的模型(4):

CSADUt=α+γU1Rm,t+γU2R2m,t+εt(3)

CSADDt=α+γD1Rm,t+γD2R2m,t+εt(4)

系数γU2(γD2)显著为负就表明上涨市场(下跌市场)中存在明显的羊群效应,并且当γU2(γD2)的值越小时,个股收益和市场收益的离散程度越小,羊群效应越强。γU2与γD2的大小关系反映了上涨市场与下跌市场之间羊群行为强度存在的差异,进而反映了羊群效应的非对称性。若γU2小于γD2,则上涨市场的羊群效应更强;反之,下跌市场的羊群效应更强。

(三)市场情绪对羊群行为的影响

羊群行为是一种特殊的非理性行为,容易受到投资者情绪影响。因而在模型(2)、模型(3)和模型(4)中引入市场情绪指标,研究市场情绪对上证50指数成分股羊群行为的影响。

市场情绪指标的构建方式主要分为两类。一类是直接法,即采用问卷调查方式对市场情绪进行调研,直接获取投资者对未来市场行情的预期;另一类是间接法,即以金融市场产生的客观数据作为情绪的替代指标。郑瑶等借助文本挖掘技术,从东方财富网股吧中提取情绪关键词 构建投资者情绪指标,发现A股市场中前期的悲观情绪会增强当期的羊群效应。【郑瑶、董大勇、朱宏泉:《谁更能解释股市羊群效应:信息传播还是投资者情绪?》,《数学的实践与认识》,2016年第11期。】贾丽娜等和张本照等均构建复合情绪指标,证实投资者情绪会对基金羊群效应产生影响。【贾丽娜、扈文秀:《投资者情绪对基金羊群效应的影响研究》,《运筹与管理》,2013年第6期。张本照、李邦国、李国栋:《经济政策不确定性、投资者情绪与基金羊群效应》,《上海金融》,2021年第2期。】但是,这些基于股市基本面构建情绪指标的方法均存在计算复杂、时效性差等缺陷。随着信息技术的发展,不同类型资本市场(如衍生品市场和现货市场)之间的信息传递和扩散现象加剧,联动性增强。期权市场作为衍生品市场的一个重要组成部分,其隐含信息具有前瞻性,这一本质特征决定了期权价格能够反映市场参与者对标的资产价格的预期。所以,期权隐含信息在满足客观性的同时还具有一定的前瞻性,如果能够有效利用期权的这一特征,就可以提升市场情绪代理指标的质量。

Jianping Li等研究表明,当投资者在股票市场中获得与某一事件有关的积极信息时,对看涨期权的需求就会增加,这将导致期权市场中看漲期权的价格相对于看跌期权被高估,从而使得看涨期权的隐含波动率高于看跌期权的隐含波动率,形成隐含波动率差(IVS),【Jianping Li, Yanzhen Yao, Yibing Chen, et al, “Option prices and stock market momentum: Evidence from China”, Quantitative Finance, vol.18, no.9(2018).】也称为买卖权平价关系偏离。【崔海蓉、李晶晶、鲁训法:《买卖权平价关系偏离能预测现货市场收益吗?——基于上证50ETF期权的实证研究》,《金融发展研究》,2021年第8期。】 Charles Cao等通过证实发现,市场情绪和隐含波动率差之间显著正相关,因此隐含波动率差在反映期权市场价格压力的同时也反映了市场情绪。【Charles Cao, Timothy Simin, Han Xiao, “Predicting the equity premium with the implied volatility spread”, Journal of Financial Markets, vol.51, no.c(2020).】基于此,本文将从期权价格中提取的隐含波动率差作为市场情绪的替代变量,并将其纳入模型(2)、模型(3)和模型(4),得到如下模型:

CSADt=α+γ1Rm,t+γ2R2m,t+γ3IVSt+εt(5)

CSADUt=α+γU1Rm,t+γU2R2m,t+γU3IVSt+εt(6)

CSADDt=α+γD1Rm,t+γD2R2m,t+γD3IVSt+εt (7)

其中,IVSt代表t日期权的隐含波动率差,γ3、γU3、γD3为新增的模型参数,其他变量及参数含义同前。当γ3(γU3、γD3)显著为负时,市场情绪越积极,羊群效应就越强。

通常采用具有相同到期日和行权价格的看涨、看跌期权隐含波动率的加权平均差来计算隐含波动率差,主要有持仓量加权和交易量加权两种加权方法。【Yaw-Huei Wang, Aneel Keswani, Stephen J. Taylor, “The relationships between sentiment, returns and volatility”, International Journal of Forecasting, vol.22, no.1(2006). Liu Ming-Yu, Chuang Wen-I, Lo Chien-Ling, “Options-implied information and the momentum cycle”, Journal of Financial Markets, vol.53, no.c(2021).】本文将基于持仓量加权的指标IVSo,t用于模型分析,而将基于交易量加权的指标IVSv,t用于稳健性检验。

利用持仓量加权计算隐含波动率差的公式为:

IVSo,t=∑No,tj=1wj,o,t(IVcallj,t-IVputj,t)(8)

其中,IVcallj,t、IVputj,t依次代表t日第j份合约对应的看涨期权的隐含波动率和看跌期权的隐含波动率,No,t代表t日看涨期权和看跌期权未平仓合约的总量,wj,o,t代表t日第j份合约持仓量在当日总合约持仓量中的占比。

利用交易量加权计算的隐含波动率差公式为:

IVSv,t=∑Nv,tj=1wj,v,t(IVcallj,t-IVputj,t)(9)

其中Nv,t代表t日看涨期权和看跌期权的总交易量,wj,v,t代表t日第j份合约的交易量在当日总合约交易量中的占比。

(四)新冠疫情期间羊群行为的测度

新冠疫情作为突发性公共卫生事件对全球金融市场产生了较大冲击,很多学者研究了新冠疫情对羊群效应的影响,但并未得出一致结论。比如,有学者认为新冠疫情期间不存在羊群行为,【Sandra Ferreruela, Tania Mallor, “Herding in the bad times: The 2008 and COVID-19 crises”, The North American Journal of Economics and Finance, vol.58, no.c(2021).】而Guosong Wu等研究发现,新冠疫情期间中国股市的羊群效应减弱了。【Guosong Wu, Boxian Yang, Ningru Zhao, “Herding behavior in Chinese stock markets during COVID-19”, Emerging Markets Finance and Trade, vol.56, no.15(2020).】同时,相关研究仅涉及羊群效应的存在性及强度,并未深入探讨不同市场状态下新冠疫情对羊群效应的具体影响。新冠疫情期间全球股市涨跌幅度较大,投资者决策行为很可能与以往存在较大差异,因此,有必要专门分析新冠疫情对羊群效应的影响在上涨行情和下跌行情之间存在的差异性。

将新冠疫情作为一个虚拟变量纳入模型(5)、模型(6)和模型(7),可以得到:

CSADt=α+γ1Rm,t+γ2R2m,t+γ3IVSt+γ4DCOVID-19×R2m,t+εt(10)

CSADUt=α+γU1Rm,t+γU2R2m,t+γU3IVSt+γU4DCOVID-19×R2m,t+εt (11)

CSADDt=α+γD1Rm,t+γD2R2m,t+γD3IVSt+γD4DCOVID-19×R2m,t+εt (12)

其中,DCOVID-19代表新冠疫情虚拟变量,以2020年1月23日离汉通道关闭为界限,该日期之前DCOVID-19=0,该日期之后DCOVID-19=1,γ4、γU4和γD4为新增的模型参数。

三、数据及描述性统计

上证50指数是从上海证券交易市场中挑选出规模大、流动性好的50只股票组成样本股并通过加权方法计算得到的股票价格指数,用于综合反映上海证券交易市场最具影响力的优质大盘股的整体价格水平及其变动趋势。上证50ETF期权于2015年2月9日在上海证券交易所上市,是以上证50交易型开放式指数证券投资基金(50ETF)为标的的期权,而上证50指数就是上证50交易型开放式指数证券投资基金的跟踪标的。因此,上证50ETF期权能够反映上证50指数成分股的市场情绪。

本文选取2015年2月9日至2021年12月31日作为上证50指数成分股以及上证50ETF期权的样本期。在该样本期,如果上证50指数成分股发生变更,那么应该用新的成分股替换被剔除的成分股。在处理期权数据时,剔除了日成交量小于5张的期权合约,以避免流动性缺失问题,同时删除剩余期限小于5天的合约,最终共得到1653份可用的期权数据,数据来源于国泰安数据库(CSMAR)。

在主要变量的测度指标选择方面,首先,考虑到CSSD对于市场收益的极端值比较敏感,并且不适合测度市场平静期的羊群行为,因而选用CSAD作为羊群行为的测度指标;其次,考虑到隐含波动率差能够反映市场价格压力,【Jianping Li, Yanzhen Yao, Yibing Chen, et al, “Option prices and stock market momentum: Evidence from China”, Quantitative Finance, vol.18, no.9(2018).】与市场情绪正相关,【Charles Cao, Timothy Simin, Han Xiao, “Predicting the equity premium with the implied volatility spread”, Journal of Financial Markets, vol.51, no.c(2020).】同时计算方便、时效性强,因而利用隐含波动率差来测度市场情绪。

目前提取期权隐含信息的方法大体分为模型法和非模型法两种。【梁朝晖、郭翔:《基于期权隐含波动率的股市风险预警研究》,《上海金融》,2020年第7期。】BS定价模型是模型法中较为常见的一种方法。大多数学者认为,当期权的行权价格数据量较少并且接近当前标的资产价格时,适合采用BS定价模型提取隐含波动率,而非模型法对期权行权价格数据的要求相对较高。鉴于上证50ETF期权上市时间不长,可获得的数据量有限,因此选用BS定价模型来提取隐含波动率,进而计算隐含波动率差。

表1给出了各指标的描述性统计以及平稳性检验结果。从表1可知,CSAD均值为0.563,标准差为0.326。Rm,t均值为0.022,标准差为1.449。市场收益的变异系数大于CSAD的变异系数,因而市场收益的波动幅度更大。在两种隐含波动率差中,IVSo,t的均值小于IVSv,t的均值。ADF、PP两种平稳性检验的结果均在1%的显著性水平下一致拒绝序列有单位根的假设,所以CSAD、Rm,t、IVSo,t、IVSv,t均为平稳序列。

从图1可见,CSAD是随时间变化的,因而当CSAD较小时并不代表股票市场一定存在羊群行为,而可能是投资者对某个市场消息有类似的反应,从而使得个股收益与市场收益之间的离差减小。因此,要通过CSAD与市场回报之间的关系来检验羊群效应的存在性。

图2刻画了CSAD与市场收益(Rm,t)的关系。可见,在中国股市CSAD与市场收益之间并不存在严格的线性关系,非线性关系在市场收益分布的两端尤為明显,说明适合采用CCK模型。

图3描绘了隐含波动率差(IVSo,t)的年度变化。可见,在整个样本期,隐含波动率差存在较大的波动幅度,大部分时段明显不为0,表明市场情绪是波动的。当隐含波动率差大于0时,说明看涨期权的隐含波动率大于看跌期权的隐含波动率,即看涨期权的价格相对于看跌期权被高估,此时买方压力大于卖方压力,市场情绪是积极的;反之,市场情绪是消极的。图3中有两次大幅波动。第一次是在2015—2016年,隐含波动率差出现大幅波动,甚至达到最小值-0.985,这可能与2015年的股市大跌有关。在此背景下,投资者信心受挫,市场情绪较为悲观。第二次是在2020—2021年,受新冠疫情的冲击,隐含波动率差又出现大幅波动,且一度下跌到-0.4附近,市场信心受到重创,但是随着一系列行之有效的防疫政策的实施,新冠疫情得到有效控制,市场信心逐渐恢复,隐含波动率差逐渐上升,且波动幅度逐渐减小。另外,在2019年,隐含波动率出现小幅下跌,这可能是中美贸易摩擦升级导致的结果,投资者对相关行业股票的未来走势较为悲观,因而市场上存在一定程度的悲观情绪。总的来看,隐含波动率差的变化与市场情绪的波动是一致的。

四、实证结果分析

(一)羊群效应的存在性

根据模型(2)检验上证50指数成分股中的羊群效应,回归结果见表2。

从表2可见,市场收益平方项(R2m,t)的系数γ2取值为-0.0186,且在1%的显著水平下通过检验,这说明上证50指数成分股中存在显著的羊群效应。与美国股市等成熟市场相比,中国股市以散户投资者为主,散户投资者交易量在整个市场交易量中的占比超过80%,而散户投资者相比于机构投资者,获得信息的成本较高,缺乏进行科学投资决策应具备的专业知识,他们习惯于观察其他投资者的交易行为,根据市场整体的短期走势制定自己的交易策略,因此中国股市更容易出现羊群行为。

(二)上涨和下跌市场中的羊群行为

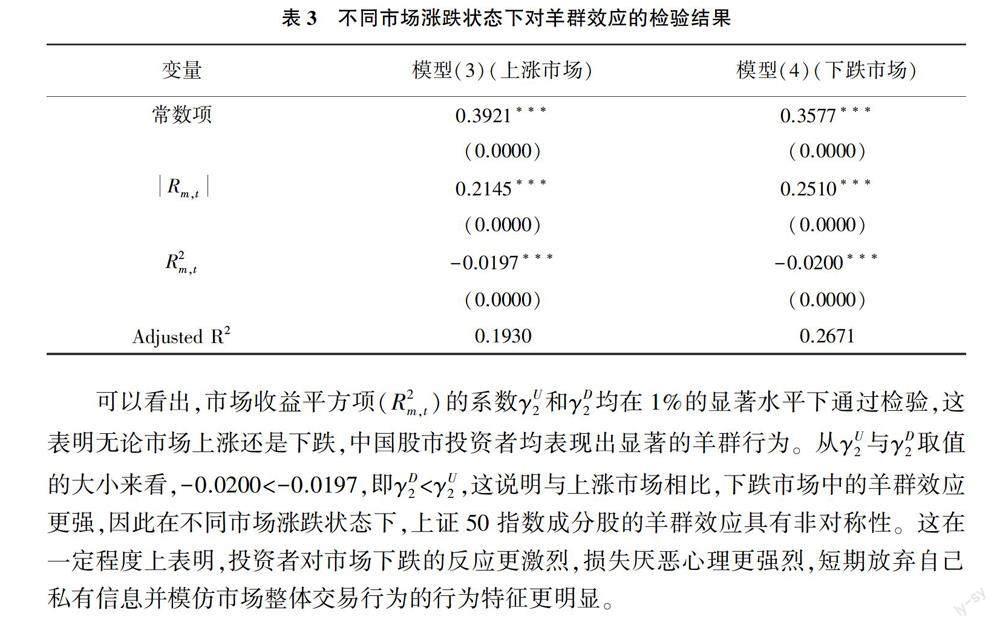

不同市场涨跌状态下的羊群效应可能存在差异,或者说市场涨跌状态对羊群行为的影响可能存在非对称性。表3分别给出了在上涨市场和下跌市场状态下对羊群效应的检验结果。

可以看出,市场收益平方项(R2m,t)的系数γU2和γD2均在1%的显著水平下通过检验,这表明无论市场上涨还是下跌,中国股市投资者均表现出显著的羊群行为。从γU2与γD2取值的大小来看,-0.0200<-0.0197,即γD2<γU2,这说明与上涨市场相比,下跌市场中的羊群效应更强,因此在不同市场涨跌状态下,上证50指数成分股的羊群效应具有非对称性。这在一定程度上表明,投资者对市场下跌的反应更激烈,损失厌恶心理更强烈,短期放弃自己私有信息并模仿市场整体交易行为的行为特征更明显。

(三)市场情绪与羊群效应

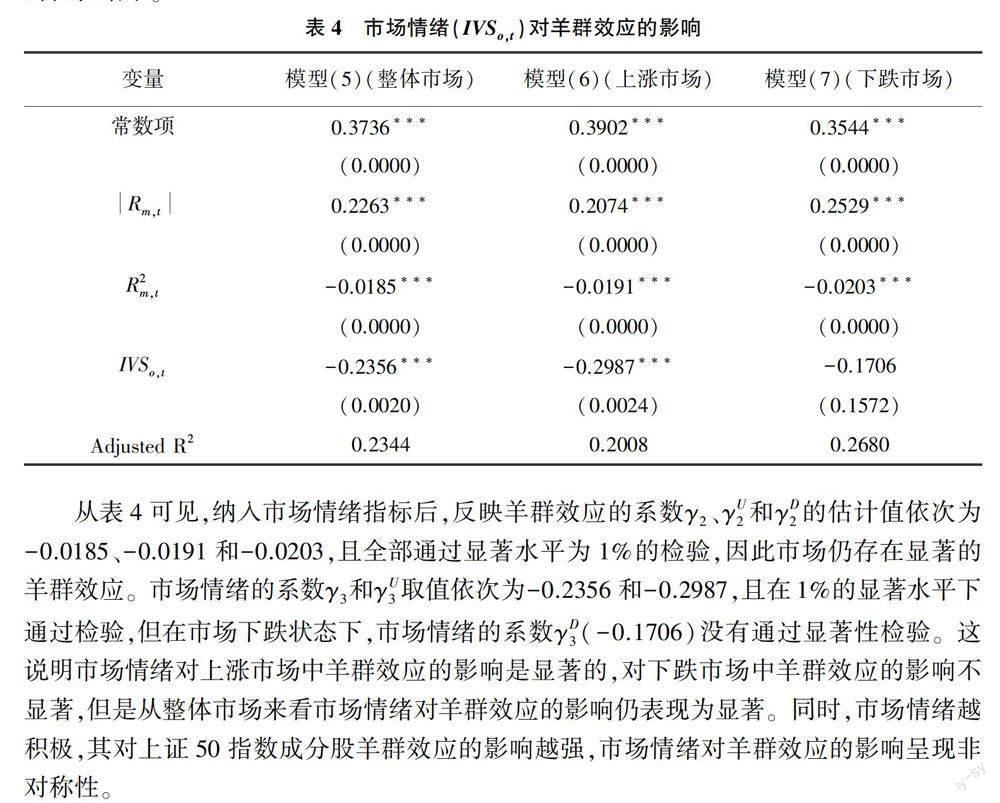

市场情绪可能对羊群效应产生影响,表4是将IVSo,t作为市场情绪测度指标时所对应的检验结果。

从表4可见,纳入市场情绪指标后,反映羊群效应的系数γ2、γU2和γD2的估计值依次为-0.0185、-0.0191和-0.0203,且全部通过显著水平为1%的检验,因此市场仍存在显著的羊群效应。市场情绪的系数γ3和γU3取值依次为-0.2356和-0.2987,且在1%的显著水平下通过检验,但在市场下跌状态下,市场情绪的系数γD3(-0.1706)没有通过显著性检验。这说明市场情绪对上涨市场中羊群效应的影响是显著的,对下跌市场中羊群效应的影响不显著,但是从整体市场来看市场情绪对羊群效应的影响仍表现为显著。同时,市场情绪越积极,其对上证50指数成分股羊群效应的影响越强,市场情绪对羊群效应的影响呈现非对称性。

出现非对称性影响可能有两方面原因。一方面,在上涨市场中,当市场情绪高涨时,为了追求市场整体的收益率水平,投资者会模仿其他成功投资者的投资行为,从而增强了股市的羊群效应,而当市场情绪消极时,投资者更倾向于相信自己的投資组合,不轻易买卖新的股票,以避免产生损失,此时市场上的羊群效应在一定程度上减弱了。另一方面,在下跌市场中,由于处置效应的存在,投资者更倾向于持有亏损的股票而不进行任何新的投资操作,因而市场情绪的影响较弱。

值得注意的是,当把市场情绪引入回归模型后,整体市场回归模型调整后的拟合优度(Adjusted R2)由0.2312上升到0.2344,上涨市场回归模型调整后的拟合优度由0.1930上升到0.2008,下跌市场调整后的拟合优度由0.2671上升到0.2680,这说明引入市场情绪指标后,提高了模型的解释力,能够更好地描述上证50指数成分股中的羊群效应。

为了避免由于隐含波动率差计算方法的选择问题导致回归结果产生偏差,这里用基于交易量的隐含波动率差IVSv,t来替换IVSo,t,进行稳健性检验,结果见表5。可以看到,表5与表4的结果大体上是一致的,因而采用IVSo,t进行回归分析得到的结果是稳健的。

(四)新冠疫情与羊群效应

以下分别在整体市场、上涨市场和下跌市场三种市场状态下,检验新冠疫情对中国股市羊群效应的影响,结果见表6。

可以看出,在整体市场中交叉项DCOVID-19×R2m,t的系数γ4取值为0.0329,且在1%的显著水平下通过检验,说明在新冠疫情期间,股市羊群效应明显减弱,这一结果与Guosong Wu等的结论是一致的。【Guosong Wu, Boxian Yang, Ningru Zhao, “Herding behavior in Chinese stock markets during COVID-19”, Emerging Markets Finance and Trade, vol.56, no.15(2020).】在上涨市场和下跌市场中交叉项DCOVID-19×R2m,t的系数γU4和γD4分别为0.0363和0.0307,且均在1%的显著水平下通过检验,这说明新冠疫情也同样减弱了上涨市场和下跌市场中的羊群效应。因为γU4>γD4,所以在新冠疫情期间上涨市场中的羊群效应比下跌市场中的羊群效应弱。

新冠疫情是典型的黑天鹅事件,市场此前并未经历此类突发重大公共卫生事件,在此背景下,投资者对于市场走势的看法存在较大分歧,市场参与者的投资者行为一致性较低,这直接减弱了羊群效应。在新冠疫情期间中国股市先经历了大幅下跌,市场恐慌情绪蔓延,紧接着,中国先后采取了提高市场流动性和支持复工复产的财政政策与货币政策等积极应对措施,同时抗疫也取得了较好的成效,股票市场出现大幅反弹。上涨行情提振了部分投资者的信心,但是新冠疫情在世界范围内的大流行使得另一部分投资者心存担忧,总体上投资者盲目追涨的程度比疫情初期市场单边大跌时从众杀跌的程度要低,因而上涨行情中的羊群效应比下跌行情中的羊群效应弱。

五、结论与建议

正确认识和防范化解重大风险问题成为当今金融市场风险管理的重要内容。羊群行为会增加市场系统性风险,加速股市泡沫的形成和破灭,因此,识别并分析中国股市中的羊群效应特征对于强化股市风险管理具有重要意义。本文以CCK模型为基础,实证研究了上证50指数成分股中羊群效应的存在性及其非对称性。主要结论如下:第一,上证50指数成分股中存在显著的羊群效应,羊群效应在上涨市场和下跌市场中具有非对称性,在下跌市场中投资者更易跟随市场整体进行投资决策,进而呈现出更强的羊群效应。第二,市场情绪对上证50指数成分股中的羊群效应具有显著影响,这一影响在上涨市场和下跌市场中具有非对称性。积极的市场情绪会增强羊群行为,而消极的市场情绪会减弱羊群行为,且在下跌市场中市场情绪对羊群行为的影响更大。第三,较之以前,新冠疫情期间的羊群效应更弱,在下跌市场中新冠疫情对于羊群效应的影响更大。

基于上述结论,本文提出以下政策建议:

首先,鉴于中国股市以散户投资者为主,大部分投资者缺乏专业投资知识和搜集、分析信息的能力,容易出现盲目杀跌行为,导致中国股市存在显著的羊群效应,且羊群效应在下跌市场中的表现更强,相关部门应完善信息披露制度,加强对上市公司的监管。尤其是在市场下跌期,相关部门一定要做好信息披露工作,为投资者及时获取更多真实信息提供便利,使投资者的交易行为更多地建立在公司基本面的基础上而非盲目跟风。

其次,考虑到羊群效应受到市场情绪的显著影响,且积极的市场情绪会增强羊群行为,所以相关部门应加强宣传,引导投资者逐渐形成价值投资和理性投资的理念,为投资者学习投资知识、克服认知偏差提供便利,倡导投资者进行科学和独立决策。此外,监管部门可以编制统一的市场情绪指数,捕捉投资者情绪指数的动态变化,方便及时稳定市场情绪。尤其在市场情绪高涨期,适时地为市场情绪降温能够减轻追涨引发的羊群效应。

最后,因为在新冠疫情期间,市场下跌状态时的羊群效应更强,所以当发生重大突发公共事件后,相关部门应及时采取措施,疏解避险情绪,树立正向的市场预期,维护股票市场投资者的信心,避免出现盲目抛售行为。比如,中国央行适时发布公告,将采用积极的财政政策和货币政策支持经济复苏,对于防范恐慌式抛售起到重要作用。

〔责任编辑:来向红〕

猜你喜欢

前线(2020年3期)2020-03-13

前线(2020年3期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

财会学习(2017年1期)2017-02-09

企业文化·下旬刊(2016年11期)2017-01-14

合作经济与科技(2017年1期)2017-01-03

成才之路(2016年29期)2016-10-31