公司社会责任影响企业价值的实证研究

2023-06-25 12:13赵建辉

金融经济 2023年5期

赵建辉

摘要:履行社会责任,实现企业经济价值与社会价值的有机统一,已成为数字经济时代企业追求的目标与行动战略,但是企业社会责任表现的价值提升作用依然有待探索。本文基于信息不对称理论以及利益相关者理论,以2015—2019年沪深两市信息技术行业上市公司为研究样本,实证检验了履行社会责任对企业价值的影响。研究表明,信息技术行业上市公司履行社会责任能够提高企业价值,而研发创新是企业社会责任推动其价值提高的中间渠道。进一步研究表明,非国有企业以及非两职合一企业履行社会责任对企业价值的提升更显著;管理层持股、股权集中度以及机构持股在社会责任履行对企业价值的影响中具有正向调节作用。

关键词:信息技术;社会责任;企业价值;异质性;股权结构

中图分类号:F239 文献标识码: A 文章编号:1007-0753(2023)05-0003-12

一、引言

企业社会责任是否影响企业价值是理论界与实务界都极为关注的议题。企业社会责任(Corporate-social responsibility,简称CSR)基于利益相关者均衡理念,强调“企业公民”身份,是经济、法律、道德及慈善等责任的统一。企业履行社会责任是提升企业竞争力与生命力的必然要求,也是协调经济发展、生态文明以及社会和谐的重要推手,而社会责任报告则是企业向利益相关者传递其社会责任履行情况的重要载体。

当前,数字经济正成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。数字经济的核心要素是数据资源(高星和李麦收,2023),主要载体是现代信息网络,而信息通信技术的融合应用以及全要素数字化转型是其重要的推动力。信息技术业已成为经济发展以及社会再生产的基础性、战略性產业,也是其他高新技术产业的核心驱动力。信息技术产业的发展有利于大幅降低能源消耗与交易成本,对我国实现资源节约、保护环境、可持续发展的内涵集约式增长具有重要推动作用。因此,信息技术产业与数字经济转型息息相关。随着政府、上交所及深交所的大力推动,企业社会责任报告的披露正经历自愿—鼓励—部分强制的过程,未来上市公司全面发布社会责任报告已是大势所趋。通过企业社会责任报告,以投资者为代表的利益相关者可以评价企业在促进环保、遵守法规以及推动经济发展等方面的表现,企业社会责任报告已日益成为投资者衡量企业发展前景及质量的重要标准,也是影响其投资决策的重要依据。在履行社会责任及披露社会责任信息越来越具有“刚性”约束的背景下,信息技术行业企业的社会责任表现是否会对其企业价值产生影响,成了数字经济时代要思考的重要问题之一。

二、文献回顾以及评述

早在1923年,美国学者Sheldon就提出了管理者应具有社会责任的思想,倡导企业要对社区以及劳工负责。但其是否是“企业社会责任”概念的提出者,尚未得到学术界认同。从既有企业社会责任研究文献来看,学者们主要从其产生的经济后果维度进行研究。目前学术界对于企业披露社会责任信息产生的经济后果存在两种截然相反的观点。部分学者认为,如果企业在环保、慈善、捐赠等非财务领域表现优秀,则其从事盈余管理的可能性相对较小。因此,发布企业社会责任报告的企业,其财务报告质量更高(刘华等,2016)。然而,也有一部分学者基于“粉饰理论”,认为社会责任报告是企业伪装成“企业好公民”的一种工具。企业披露的社会责任信息不仅无法改善其财务信息质量,反而增加了其进行盈余管理的动机。还有学者认为,企业社会责任报告可以显著发挥对企业声誉的正向作用,但其监管风险、合法性风险以及声誉风险都会增加(Li 等,2017),其财务报告质量相对较差,造成社会责任表现与财务报告质量背离。由以上学者研究结论可以看出,企业真实披露社会责任信息在一定程度上有助于提高其财务报告质量,但部分企业存在社会责任信息粉饰行为,这类企业治理环境较差,财务报告质量相对较差。

学者们基本认同企业披露社会责任报告能够在市场上发挥“信号效应”,有助于改善企业的经营能力、盈利能力以及降低企业风险水平等,从而促进企业价值提升。研究发现,披露社会责任信息可以使企业树立“企业好公民”形象(Deegan 等,2000),有助于提升和维护企业声誉,提高社会公众对企业产品的认同感,进而获得因履行社会责任带来的竞争优势,促进企业价值提升。部分学者认为,履行社会责任所获得的品牌效应通过增加无形资产使企业获得长期竞争优势(Antunovich 等,2000)。基于社会影响假说的学者认为,企业履行社会责任展示了良好的社会形象,可以传递企业盈余管理程度及潜在风险较低的信号(王建玲和常钰苑,2021),能够吸引潜在的投资者,使企业获得比较有利的融资条件而促进价值提升。部分学者基于利益相关者理论,认为企业通过履行社会责任实现了利益相关者价值共享,有助于提升企业风险承担能力(薛姣,2021)以及减少未来的不确定性,对非效率投资产生负向影响(杨淼和陈艳,2022),进而促进公司价值增长。但部分学者实证研究发现,企业承担社会责任意味着经济利益的流出,二者之间是负相关关系,即企业承担的社会责任越多,资源流出越多,企业价值越低(李正,2006;涂红和郑淏,2018)。

综上,既有研究对于企业履行社会责任的经济后果并未达成一致,但大多数学者的研究结论认为企业履行社会责任有助于其取得更好的经营业绩,通过满足利益相关者的诉求,提升企业的社会认同感,获得税收、利率等政策支持,促进企业价值提升。然而,不同的经济社会发展水平、制度、文化以及市场化进程等都会对企业履行社会责任产生影响,基于西方成熟资本市场数据得到的结论不一定适用于我国的新兴资本市场。且不同行业所履行的社会责任也具有较大的差异,基于全体行业样本得出的结论未必适用于各细分行业。但是,现有文献对行业差异的关注较少,不多的研究文献基本集中于房地产业以及银行业,鲜有文献针对信息技术行业进行细致研究分析。针对上述问题,本文以信息技术行业为切入点,以2015—2019年沪深两市信息技术行业上市公司为样本,从产权性质、公司治理(两职合一)以及股权结构等方面入手,系统研究信息技术类上市公司社会责任表现对其价值的影响。

本文的贡献主要体现在三个方面:第一,聚焦信息技术行业上市公司社会责任与企业价值之间的因果关系,丰富了企业社会责任经济后果的研究文献。第二,为相关部门设计和制订企业社会责任的政策法规提供了决策参考。第三,实证检验了信息技术类企业履行社会责任的价值创造效应,对促进企业健康发展以及数字经济顺利转型提供了理论研究和实证支持。

三、理论分析与研究假设

(一)信息技术行业企业履行社会责任对企业价值的影响

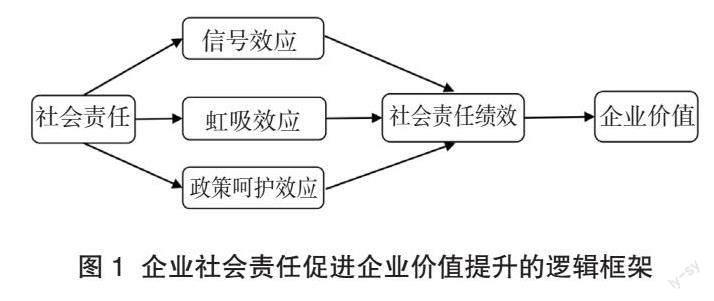

企业成立的目标是生存、发展以及为股东创造财富,而实现这一目标的核心就是可持续发展,其中企业价值是否稳定增长是可持续发展的一个关键衡量指标。既有文献表明,披露企业社会责任报告可通过“沟通效应”降低公司与利益相关者的信息不对称;同时在市场上发挥“信号效应”,改善企业的经营能力、盈利能力以及降低企业风险水平等,从而促进企业价值提升。信息技术类企业是国民经济发展的新动力,处于社会公众关注的焦点,具有一定的行业引领作用。这类企业对社会责任的积极履行具有振奋人心、增强公众民族自信的作用,再通过现代媒体的放大功能,可以赋予企业更多的舆论支持,从而带动企业声誉提升,实现社会责任加倍的“信号效应”。

企业履行社会责任能够向外界展示良好的企业形象,有利于获得社会公众的认同感,吸引企业发展所必备的人才、资本以及市场资源,发挥社会责任的“虹吸效应”。一方面,信息技术企业积极履行社会责任意味着其承担了更高的道德使命,會吸引具有社会责任情怀的高素质创新人才,有助力于提高企业的产品创新能力,提升财务绩效(李茜等,2022)和企业价值。同时,也会增加潜在投资者对企业的信心,为其奠定潜在融资基础,助力企业实现长期可持续发展。另一方面,富有社会责任情怀的个体也更愿意购买履行社会责任企业的产品,从而带动产品销售额提升,显著提高其产品市场表现(蒋德权和蓝梦,2021;李浩,2023),进而改善企业盈利状况,提升企业价值。

此外,作为经济转型及高质量发展的核心驱动行业,信息技术类企业履行社会责任也是企业融入经济大环境的体现,是企业对外展示其与政策步调一致的“亮丽名片”,有助于获得政府部门的肯定,从而获得税收优惠、利率优惠等“政策呵护”,降低企业经营成本,促进企业价值提升。因此,信息技术类企业有动力积极履行社会责任,增加以企业社会责任报告为载体的非财务信息披露,提升社会责任绩效,促进企业价值提升。

鉴于以上分析,提出以下研究假设:

假设1:在其他条件不变的情况下,信息技术类上市公司履行社会责任可促进其价值提升。

(二)信息技术行业企业履行社会责任影响企业价值的具体机制

创新是信息技术企业获得核心竞争力的关键资源,是信息技术企业价值创造的根本。一方面,研发创新可以给信息技术企业带来持续的竞争优势,使企业赚取技术创新带来的垄断利润;另一方面,研发创新还可实现一定程度的成本压降,使企业获得成本优势带来的效益提升。通过上述分析可知,信息技术企业履行社会责任能够带来良好的社会声誉,增强利益相关者对企业的信心,帮助企业获得竞争优势,这为企业夯实了创新的经济基础,帮助企业整合内外部资源,从而提升创新动力,加大创新投入,而研发创新带来的技术垄断利润以及成本压降为信息技术企业价值的提升奠定了坚实的基础。因此,本文认为研发创新是社会责任影响企业价值的中介路径。

鉴于以上分析,提出以下研究假设:

假设2:研发创新是信息技术类上市公司履行社会责任影响企业价值的中介路径。

四、研究设计

(一)样本选取及数据来源

鉴于2020年新冠肺炎疫情全面暴发,为消除这一影响,本文选取2015—2019年沪深两市信息技术行业上市公司为研究样本,剔除ST及ST*的企业29家、社会责任报告披露年份不全的企业191家以及2015年之后成立的企业111家,共得到450家上市公司,5年数据合计2 250个样本。为了提高数据的可靠性及准确性,对解释变量有缺失值的样本予以剔除。为控制极值的影响,对选取的样本中部分连续变量执行了1%以下以及99%以上分位数缩尾处理(WINSORIZE)。本文所用数据来源于WIND数据库、国泰安数据库、和讯网、商道纵横网站及证监会网站等。

(二)变量定义

1. 被解释变量

被解释变量为企业价值,参考既有文献(王琳璘等,2022),为消除量纲影响,以托宾Q值的对数(LNQ)表示。

2.解释变量

本文将企业社会责任表现(CSR)作为解释变量。鉴于和讯网对上市公司的社会责任履行状况进行了全面评价,从股东责任履行、员工责任履行、供应链责任履行、环境责任履行和社会责任履行五个维度进行考察,考察内容相对全面,采用和讯网评分对企业社会责任表现进行度量。

3.控制变量

本文选取影响企业价值的财务指标作为控制变量,参考既有文献,选取以下控制变量:企业规模(LNA),用总资产对数进行衡量;盈利能力(ROE),用净资产收益率进行衡量;成长能力(FAGR),用固定资产扩张率进行衡量;运营能力(TAT),用总资产周转率进行衡量;财务杠杆(LEV),用资产负债率进行衡量;财务信息质量(AO),用审计意见类型进行衡量。此外,还控制了年份(YEAR)虚拟变量。

(三)模型设计

根据前文理论分析、研究假设及实证目的,构建实证模型(1),用于检验信息技术行业上市公司社会责任表现与企业价值之间的关系。

其中,LNQ 代表信息技术类上市公司的企业价值;CSR代表信息技术类上市公司的企业社会责任表现;CVi代表控制变量;ε为残差项。如果CSR的回归系数为正且显著,则说明社会责任履行情况良好的信息技术类上市公司,其企业价值更高。

为检验假设2,构建如下中介效应模型:

其中,RDR表示中介变量研发创新,该变量以企业研发投入金额占营业收入的百分比来衡量,该值越大,表明研发创新投入越多。

五、实证结果及分析

(一)统计分析

从表2可以看出,LNQ均值为5.524 6,最大值为7.455 0,最小值为3.663 3,差距非常大,为实证研究提供了较好的基础。CSR的均值为20.919 1,最大值为67.130 0,最小值为-4.810 0,表示信息技术类上市公司社会责任表现存在较大差异,有利于进一步研究。

(二)实证分析

1.相关性分析

表3列示了主要变量间的相关性系数, CSR与LNQ的相关系数为0.142,在1%的水平下显著,初步说明信息技术类上市公司的企业社会责任表现与其企业价值之间呈正相关关系。解释变量ROE与CSR之间的相关系数为0.534,其余解释变量之间的相关系数均未超过0.5,说明模型中解释变量间的多重共线性问题并不严重,可以进行实证检验。

2.基准回归结果

表4报告了基准模型的回归结果,其中列(1)控制了年份效应,列(2)未控制年份效应,CSR的回归系数均为正,并且都在1%的水平下显著,支持了假设1,说明信息技术类上市公司社会责任表现对其价值具有显著的提升作用。

(三)机制检验结果

表5报告了研发创新的机制检验结果。列(1)显示,CSR的系数在1%的水平下显著为正,说明信息技术行业上市公司的企业社会责任表现对其研发创新具有积极的促进作用。在列(2)回归中,CSR的系数依然显著为正,同时RDR的系数也显著为正,说明研发创新是信息技术行业上市公司社会责任影响其价值的中间路径,起到的是部分中介效应。

(四)稳健性检验

1.替换解释变量和部分控制变量

本文采取替换变量的方法进行稳健性检验。解释变量选取润灵环球社会责任评分(RCSR)代替和讯网社会责任评分。在控制变量中,以销售净利率(NPM)作为盈利能力的指标;以营业收入增长率(OIGR)表示公司的成长性;以固定资产周转率(FAT)表示公司的运营能力;以有息资产负债率(IBALR)表示公司的财务杠杆,实证结果如表6所示。

从表6可以看出,替换解释变量后,无论是否控制年份效应,解释变量RCSR的系数均显著为正,说明信息技术类上市公司的企业社会责任表现对其价值有显著的提升作用,与原结论保持一致。

2.内生性问题

(1)工具变量法(IV)

为解决模型中可能存在的反向因果内生性问题所导致的偏误,参考既有文献,以社会责任注册地其他企业均值(ECSR)作为工具变量(夏常源等,2022)。通过两阶段最小二乘法(2SLS)进行内生性检验。一方面,由于企业履行社会责任在一定程度上受到注册地有关社会责任政策的影响,一个企业的社会责任履行情况与其所属注册地其他企业的社会责任均值(ECSR)之间存在一定的相关性。另一方面,作为一个微观企业,其价值变动很难反向影响到其注册地其他企业社会责任的均值(ECSR),所以ECSR可以视为外生变量。因此,在理论上ECSR能够同时满足“相关性”与“外生性”的要求,可以以此进行内生性检验。首先,用内生解释变量(CSR)对工具变量(ECSR)和控制变量进行回归,得到拟合值;其次,用被解释变量(LNQ)对第一阶段回归的拟合值(CSR)和控制变量进行回归,实证结果如表7所示。

由表7第一阶段回归结果可以看出,工具变量 ECSR的系数为1.339,在1%的水平下显著,表明工具变量ECSR与内生变量之间具有显著正相关性。从第二阶段回归结果可以看出,CSR的系数为0.018,在1%的水平下显著。由此可见,信息技术类上市公司履行社会责任对其价值具有显著的提升作用。工具变量ECSR在第一阶段回歸的F值为91.237 3且在1%的水平下显著,显著拒绝“弱工具变量”假设,表明工具变量ECSR与CSR之间高度相关。采用工具变量法的回归结果与主回归结果一致,表明本文研究结论基本可靠。

(2)Heckman 两阶段模型

需要注意的是,企业履行社会责任是自我选择的结果。换言之,企业是否履行社会责任并不是随机的,在一定程度上存在自我选择内生性。鉴于此,本文参考相关文献(杜勇等,2021),采用 Heckman 两阶段方法来解决由此可能造成的内生性问题。首先在第一阶段探究影响企业社会责任履行程度的因素,并且为每一个样本计算逆米尔斯比(IMR);将逆米尔斯比作为一个解释变量代入第二阶段模型中进行回归,可在一定程度上修正样本的选择性偏差问题。

从表8中可以看出,IMR的回归系数在1%的水平下显著为正,说明社会责任样本选择偏差问题不可忽视。在加入IMR 后,解释变量CSR的回归系数在1%的水平下显著为正,说明在考虑了样本选择偏差的情况下,基准回归结果依然稳健。

六、进一步研究

(一)异质性分析

1.企业属性异质性

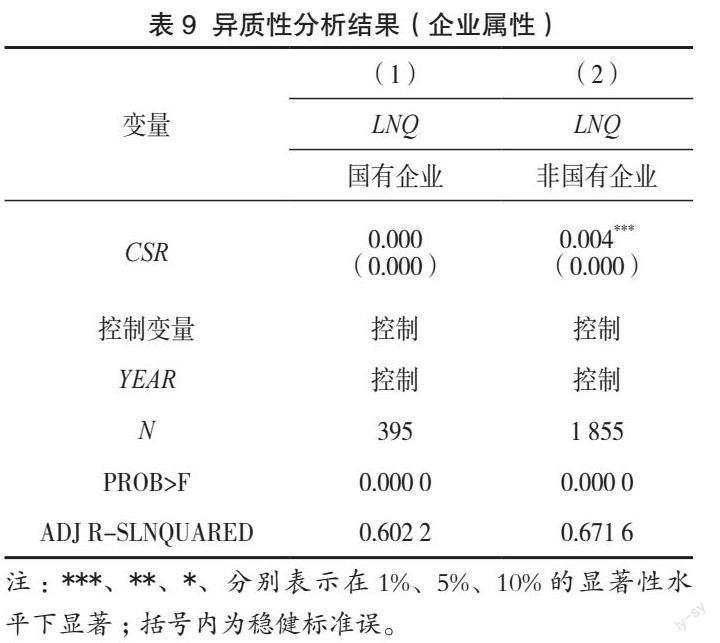

国有企业与非国有企业在企业定位、资本结构、治理水平以及技术水平等方面存在较大差异,会导致其社会责任履行及信息披露存在差异,市场对于国有企业以及非国有企业的社会责任表现也有着不同预期。相比非国有企业,作为政府进行宏观经济调控的核心工具之一,国有企业自成立之初就肩负了更多社会责任(刘美华和朱敏,2014),从事了较多的非经济活动。国有企业改革的重要目标之一就是承担更多的社会责任,各级地方政府也出台了本行政区域国企履行社会责任的相关指导意见。因此,一方面,国有企业履行社会责任表现出一定的刚性,受到的监督更多,为完成政策要求,其有积极履行社会责任的压力,从而提升其社会责任表现。另一方面,为迎合公众对其履行社会责任的期望,国有企业也有动力积极履行社会责任。由上述分析可以看出,国有企业履行社会责任具有“常态化”特征,社会责任的“信号效应”也不可避免地有所减少,对企业价值的促进作用也相应受到削弱。非国有企业履行社会责任所受的外部监督与压力较少,体现出一种“自主性”,社会公众对其期望相对较少,当它的社会责任履行情况较好时,反而更容易发挥“信号作用”,促进企业价值提升。鉴于此,为进一步研究信息技术类上市公司的企业社会责任表现对企业价值的影响是否具有所有制异质性,将样本分为国有企业与非国有企业,分别进行回归。

从表9中可以看出,列(1)中CSR的系数为正,但不显著,表明信息技术类国有上市公司社会责任对其价值的促进效应不明显;列(2)中CSR的系数为正,且在1%的水平下显著,表明信息技术类非国有上市公司社会责任对其价值具有显著的促进效应。

2.两职合一异质性

董事长与总经理两职合一,会影响上市公司的治理结构,同时也会对企业履行社会责任产生影响。两职合一的上市公司在一定程度上降低了董事参与度,使得董事长具有更大的管理权,其可能通过影响董事会的监督来进行社会责任管理。拥有更高权力的董事长倾向于谨慎保护自身声誉,其有动机避免由社会责任过度投资引发的信任危机,造成企业履行社会责任动力不足,体现出一定的社会责任履行“惰性”,进而影响企业社会责任对企业价值的提升。基于此,为检验社会责任对企业价值的影响是否存在两职合一导致的异质性,根据上市公司董事长与总经理是否两职合一分别进行回归。

从表10中可以看出,列(1)中CSR的系数为正,但不显著,表明两职合一的上市公司履行社会责任对其价值的促进效应不明显;列(2)中CSR的系数为正,且在1%的水平下显著,表明非两职合一的上市公司履行社会责任对其价值具有显著的促进效应。

(二)调节效应分析

1.管理层持股调节效应

根据现代公司理论,如果公司的股权结构过于分散,那么其经营活动多由内部管理层主持,绝大多数股东及其他外部利益相关者很少有机会直接参与其中。同时根据代理理论,出于增加自身薪酬福利、提高业绩以及企业对自身的依赖程度、增加谈判筹码等目的,管理层可能会降低企业社会责任透明度,为自己创造以权谋私的机会,而社会责任报告很可能成为管理层的机会主义行为工具。由于管理层对于企业社会责任报告中信息的披露方式具有很大的裁量权,管理层有动力对社会责任信息进行粉饰,增强社会责任报告的主观性,使内容以正面信息为主,同时对坏消息进行掩饰,此时社会责任信息披露就会存在一定程度的“粉饰效应”或“掩饰效应”(田利辉和王可第,2017)。在此情况下,企业社会责任体现为一种自利工具(权小锋等,2015),在一定程度上要服务于管理层的短期利益。管理层持股可以在一定程度上减少代理成本,且管理层持股通常有一定的锁定期,期满后方可出售,股份能否变现通常与一系列业绩指标挂钩。为实现自身利益,管理层有动力积极履行真实的社会责任,以提高企业声誉,获得相应社会责任绩效,实现企业业绩与自身业绩双赢。因此,管理层持股在一定程度上可增强社会责任对企业价值的提升作用。

2.股权集中度调节效应

在股权集中度高的公司,大股东可对公司经营政策以及财务政策施加直接影响,也会对社会责任履行及信息披露进行监督。不同于管理层,大股东追求的是基于战略的长期利益,期望公司稳定持续发展,其要求企业社会责任的履行具有一定的连续性及稳定性。同时,由于信息技术的飞速发展,如果企业履行的社会责任不足或者社会责任信息披露不充分,在新媒体等舆论放大之下,其带来的声誉毁损效应会给企业造成巨大打击,最终风险要由以大股东为主的全体股东承担。因此,股权集中度越高,大股东越有动力加强对管理层的监督,在一定程度上督促管理层积极履行社会责任并充分披露社会责任信息以获得最优的社会责任绩效。

3.机构持股调节效应

我国机构投资者主要包括社保基金、共有基金、社会福利基金和投资银行等,其本身就承担相应的社会职能,因而在选择投资对象时也相应地更关注其社会责任表现。机构股东具有与大股东类似的特点,其追求的也是一种长期稳定的收益,较高的机构投资者持股比例意味着企業的外部治理环境较好(何慧华和方军雄,2021),机构投资者可以对管理层进行适当监督,促使企业履行社会责任,在一定程度上提升企业价值。

基于以上分析,本文引入股权结构作为调节变量,探究其在信息技术类上市公司社会责任与其价值关系中的作用,选取的股权结构变量包括管理层持股(MSR)、股权集中度(CR5)以及机构持股(ISR),分别以各自T期末持股比率衡量。本文构建如下模型对调节效应进行检验:

表11报告了基于股权结构调节效应的回归结果,可以看出,交互项系数均为正,且至少通过了10%的显著性检验,说明管理层持股、股权集中度、机构持股在信息技术类上市公司社会责任表现对企业价值的提升作用中具有显著的正向调节效应。

七、结论及启示

本文以2015—2019年沪深两市信息技术行业上市公司为研究样本,探究企业社会责任表现对公司价值的影响。实证结果显示:信息技术类行业上市公司积极履行社会责任有助于推动企业价值的提升。基于机制识别检验发现,企业履行社会责任通过增强企业研发创新进而提升了企业价值。异质性检验显示,非国有企业以及非两职合一企业履行社会责任对其价值的提升作用更显著。基于股权结构调节效应检验发现,管理层持股比例较大、股权集中度较高以及机构持股较多时,企业社会责任表现对企业价值的提升作用更强,发挥了正向调节作用。上述结论表明,经济高质量发展以及数字经济转型背景下,信息技术类企业履行社会责任与企业价值提升具有一致性。

基于本文研究,可以得到如下启示:(1)对企业而言,鉴于企业履行社会责任符合其自身利益,企业应提高履行社会责任的意愿,积极履行社会责任,将其内化于企业文化建设中,并将社会责任理念融入企业战略及日常运营,再辅以匹配的长、短期内部管理机制,将履行社会责任转化为企业常规行为。(2)对政策制订者而言,应积极出台鼓励企业履行社会的政策,并从顶层设计角度形成企业社会责任信息统一披露标准,构建更加客观合理的评价体系,适时引入第三方机构鉴证,提高社会责任报告的外部监督力度,增强其可信度。(3)对于投资者而言,选择投资对象时应关注企业社会责任表现对其价值的影响,并对产权性质、公司治理差异以及股权结构等予以重点关注,投资者也须多维度分析企业披露的社会责任的信息,最大程度地降低投资风险,提高投资质量。

参考文献:

[1] 高星,李麦收.数字经济赋能经济绿色发展:作用机制、现实制约与路径选择[J].西南金融,2023,(02):31-43.

[2]刘华,魏娟,巫丽兰.企业社会责任能抑制盈余管理吗? ——基于强制披露企业社会责任报告准实验[J].中国软科学,2016,(04):95-107.

[3] LI C K, LUO J, SODERSTROM N S.Market response to expected regulatory costs related to haze [J]. Journal of Accounting and Public Policy,2017,36(03):201-219.

[4] DEEGAN C,RANKIN M,VOGHT P. Firms 'disclosure reactions to major social incidents:Australian evidence [J].Accounting Forum,2000,24(01):101?130.

[5] ANTUNOVICH P,LASTER D,MITNICK S. Are high Quality firms also high Quality investments[J]. Current Issues in Economics & Finance,2000,29(06):138?142.

[6] 王建玲,常钰苑.强制性企业社会责任报告与审计收费:一项准自然实验[J].经济管理,2021,(07):250-260.

[7] 薛姣.强制企业社会责任信息披露对风险承担的影响[J].投资研究,2021,40(09):105-122.

[8]楊淼,陈艳.企业社会责任披露对非效率投资的影响——基于权变的观点分析[J].财经论丛,2022(01):79-87.

[9]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(02):77-83.

[10] 涂红,郑淏. 企业社会责任、所有制与公司价值[J].南开学报(哲学社会科学版),2018(06):147-156.

[11]李茜,徐佳铭,熊杰,等.企业社会责任一致性对财务绩效的影响研究 [J].管理学报,2022(02):245-253.

[12] 蒋德权,蓝梦.企业社会责任与产品市场表现[J].财经研究,2021(12):1-13.

[13]李浩.ESG、财务绩效与配对交易收益的关系研究——来自我国沪深两市A股金融行业上市公司的经验证据[J].金融经济,2023,(03):79-92.

[14]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022,(05):23-34.

[15]夏常源,毛谢恩,余海宗.社保缴费与企业管理数字化[J].会计研究,2022,(01):96-113.

[16] 杜勇,孙帆,邓旭. 共同机构所有权与企业盈余管理[J].中国工业经济,2021(06):155-173.

[17] 刘美华,朱敏.股权性质、财务业绩与社会责任信息披露——来自中国农林牧渔业上市公司的经验证据 [J].中国农村经济,2014(01):38-48.

[18] 田利辉,王可第. 社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID—PSM分析[J].管理世界,2017(11):146-157.

[19]权小锋,吴世农,尹洪英. 企业社会责任与股价崩盘风险:“价值利器”或“自利工具?[J]. 经济研究,2015(11):49-64.

[20]何慧华,方军雄.监管型小股东的治理效应:基于财务重述的证据[J].管理世界,2021(11):176-195.

(责任编辑:唐诗柔/校对:曾向宇)

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27