揭秘慈善信托底层架构设计

2023-07-17 13:10

经理人·中国保险家 2023年3期

目前,慈善信托中信托机构作为单一受托人的情况相对较多。为了保持慈善信托的公平性,一些案例主要选择由外部专家进行慈善决策;为了规范管理,一些案例采取两家律师事务所同时参与,发挥不同的职能,确保慈善信托合法、合规有效运作。

慈善法规定,慈善信托的受托人,可以由委托人确定其信赖的慈善组织或者信托公司担任。所以在实务中,通常会有三大类的运作模式:信托机构作为单一受托人,慈善组织担任单一受托人,也有信托机构及慈善组织共同担任受托人的情况。

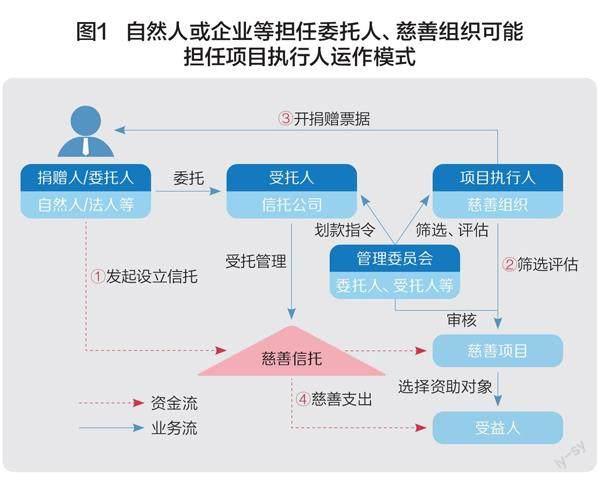

在中国,目前信托机构作为单一受托人的情况相对较多。在这种模式下,根据慈善组织是否担任委托人、执行事务人又可分为以下几种:模式A:自然人或企业等担任委托人,慈善组织可能担任项目执行人;模式B:慈善组织担任委托人,且可能同时担任项目执行人;模式C:自然人或企业家等,与慈善组织同时担任委托人。

中铁信托·明德1号案例解析

自然人或企业等担任委托人、慈善组织可能担任项目执行人的模式A下,自然人或企业等作为委托人,信托公司作为受托人,负责慈善信托的设立、信托财产的保值增值与日常运营管理(图1)。

● 慈善决策主要由外部专家组成

决策及项目执行实务中,可能会有三种情况:

第一种是成立由参与主体各相关方代表组建的管理委员会决策。执行层面,可以委托慈善组织对慈善项目进行发布、筛选及评估。

通常情况下,若委托人希望对慈善信托运作有较高决策权,可在慈善信托管理委员会中担任要职,进而对项目执行人、及拟资助项目等进行遴选与评估审核等。

第二种是由慈善项目运作成熟的信托公司为主导。若信托公司内部有慈善公益人才,有独立运作慈善项目的人才,这也不失为一种选择。如上海国际信托公司的“放眼看世界”慈善信托。

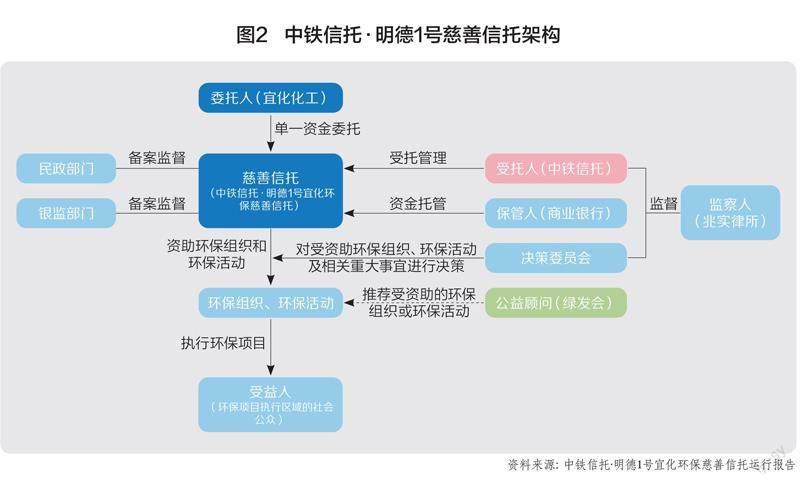

第三种是慈善决策主要由外部专家组成。如“中铁信托·明德1号宜化环保慈善信托”,委任中国生物多样性保护与发展基金会(绿发会)担任公益顾问,并有权提名委任专家组建决策委员会对申报的环保项目进行专业评审。其中,决策委员会成员均由外部人员担任,包含委托人所在地政府代表、人大代表、生态专家、环境污染治理专家、环保社会组织代表(图2)。

从运作机制上看,该信托由受托人或公益顾问发布环保项目征集公告,再由公益顾问对申请自助项目进行审查、汇总,并形成公益顾问意见,再将符合要求的环保项目提交决策委员会进行审议。

公益顾问根据项目初审情况,组织召开决策委员评审会议。在表决方面,由2/3以上(含)委员出席且会议作出的决议也需经出席会议委员的2/3以上(含)赞成方可通过。

● 开票问题不可忽视

模式A中,由慈善组织担任项目执行人时,因不同资金路径,会产生以下开票问题。

第一种,直接划转至受益人或项目方,慈善组织无法开票。对于管理委员会审核通过的慈善项目,项目执行人只需负责找到符合条件的资助对象,不涉及善款的具体花费,比如贫困儿童助学等,可由信托专户直接划至受益人账户或项目方。

在该资金路径下,资金并未进入慈善组织账户,慈善组织无法开票。所以,通常针对小额慈善支出,委托人无需发票时,可直接划转至受益人或项目方。

第二种,先划至慈善组织,再由慈善组织划转至受益人或项目方,可开票,但有风险。

对于需要项目执行人负责具体执行善款的项目,可由信托专户先给到该慈善组织,再由该慈善组织在审核通过范围内负责善款的支出,譬如修建小学、图书馆等。

在该资金路径下,资金进入慈善组织账户,故慈善组织可开具发票。

但对于慈善组织而言,资金来源为慈善信托资金专户,而非委托人,在该种方式下,慈善组织是否可直接为委托人开票?是否存在风险?

实际上,在实践中,部分地方民政部门认可这种方式。只要委托人就资金来源情况对受托人做出说明,这种情况下,慈善组织可基于穿透原则,将捐赠票据直接开具给委托人。但目前税务总局对此并未作出明确答复。

对委托人而言,其取得慈善组织开具的票据,即可享受税前扣除,不用担心税务风险。所以,委托人能否取得票据,主要取决于慈善组织是否敢开票、是否愿意开票、开票之后是否会安全落地。

但是,即便可开具捐赠票据,该模式仍会面临一个问题:委托人无法一次性取得足额的捐赠票据。

因为慈善组织只有在资金进入其账户时,才能开具对应金额的捐赠票据。而慈善信托的存续期可能是很多年,受托人通常会基于具体项目将信托财产分期划拨给慈善组织。这意味着开具捐赠票据时间将无法与设立慈善信托时间同步。

对自然人而言,其取得的捐赠票据只能在当年税前扣除。对企业而言,可在捐赠当年及以后的三年内税前扣除。所以,对委托人而言,如需将捐赠发票价值利用最大化,需酌情合理规划项目捐赠进度。

蓝天至爱1号慈善信托模式

慈善组织担任委托人,且可能同时担任项目执行人的模式B下,实际包含了“捐赠”+“信托”两种法律关系,由捐赠人将善款捐赠给慈善组织,再由慈善组织作为委托人将善款划至慈善信托专户。信托公司及决策机构的功能及设计逻辑基本与模式A一致(图3)。

在这种捐赠先行的模式下,慈善组织可向捐赠人开具捐赠票据,通常无需担心开票的合规风险。另外,其也较好地解决了模式A项下捐赠人无法一次性取得足额捐赠票据的问题。

以上两点均符合法律的规定,但这个方案就是完美的吗?未必。

● 两个需要注意的问题

首先,关于慈善组织的记账问题。

慈善组织收到捐赠人的善款计入“捐赠收入”,所以能开具慈善票据。但是,当慈善组织将善款划拨给慈善信托,这能否算作慈善组织的慈善活动支出?还是仅能记为外投资?

按照规定,无论公募基金会或非公募基金会都有一定強制支出的要求,尤其是公募基金会需要就上年度捐赠收入的70%,或前三年的平均捐赠收入的70%及以上用于慈善活动支出。

如果不能被视作慈善活动支出,这无疑对慈善组织会形成一定压力。

目前,部分民政部门允许基于穿透的原则,将慈善慈善组织委托给慈善信托资金视为善款支出。所以,建议在具体实施中,提前就该问题咨询当地主管民政部门的意见。

其次,慈善组织是否可同时担任委托人及项目执行人。

虽然目前法律并未对此限制。但如果慈善组织同时作为委托人及项目執行人,那该慈善信托最终资助的慈善项目或受益人很可能是该慈善组织拟自助的对象,亦或资金再由慈善信托划至项目执行人账户。

那么,这是否会导致利益输送,是否会构成自益型信托?从形式上看,慈善组织同时担任委托人及项目执行人,的确会让人对这种架构的慈善信托公平性存疑。

● 完善治理架构保证公平性

首先,慈善组织虽然担任项目执行人角色,但是通常在善款支出时,作为受托人的信托公司也会善款的支出进行审查,确保善款的用途符合慈善信托合同规定的用途。所以,只要事先设定合理的遴选机制,通常也不会构成所谓自益信托。

毕竟《慈善信托管理办法》中也规定:慈善信托的委托人不得指定或者变相指定与委托人或受托人具有利害关系的人作为受益人,慈善信托不可能任由慈善组织进行利益输送。

其次,捐赠人在将善款捐至慈善组织时,通常会对善款支出的范围进行约定,否则可能构成违约。因此,只要慈善组织在捐赠协议允许的范围内,不是为了自己的利益进行管理,构成自益信托的可能性也不会很大。

有较多的慈善信托都在采用这种架构,如“华润信托·和园文化保育慈善信托计划”、“湖畔魔豆慈善信托”、“华润信托·润心慈善信托计划”等。

在治理及运作方面,2016年成立的“蓝天至爱1号慈善信托”也有一定的借鉴作用。

该信托是由上海市慈善基金会委托安信信托发起设立,总规模为1亿元的永续性慈善信托,首期到位资金3200万元,是当时国内规模最大的一个慈善信托项目之一。

委托人设立信托的资金来源于包括某信托公司、绿地控股等在内的几家企业的捐赠。

信托公司作为受托人,主要负责信托资金的保值增值。上海市慈善基金会既是慈善信托委托人,同时也是慈善项目顾问。它负责向受托人推荐慈善项目,并对其筛选确定的慈善项目及制定捐助方案等提供专业指导与建议。

在治理和运作的创新,主要表现为两个方面。

双律师事务所分别发挥监察和咨询功能。在请上海市联合律师事务所作为监察人的同时,也聘请上海市锦天城律师事务所为法律顾问。

两家律师事务所同时参与,发挥不同的职能,更体现出信托运作的核心——基于契约关系合同文本的重要性,必须有专业资质很强的律师确保慈善信托合法、合规有效运作。

定期与公众进行开放式互动。预期每月设一个开放日,吸纳社会各界加入信托计划,购买该信托产品。

自然人或企业家等、与慈善组织同时担任委托人的模式C与模式B基本一致,但创新之处在于原始捐赠人可以以委托人的身份与慈善组织共同发起设立慈善信托。

* 文章来源于壹诺家办

猜你喜欢

法制博览(2020年13期)2020-12-02

湖北经济学院学报·人文社科版(2020年11期)2020-01-17

中国民政(2019年16期)2019-09-28

中国非营利评论(2018年2期)2018-06-18

山东行政学院学报(2018年2期)2018-04-01

计算机世界(2017年50期)2018-01-09

交大法学(2014年3期)2014-04-17

湖北大学学报(哲学社会科学版)(2010年1期)2010-04-08

环球慈善(2009年6期)2009-07-14

环球慈善(2009年4期)2009-04-23