重塑价值链增值活动次序对产品成本的影响机理研究

2023-07-29 22:00邢光远李怡欣张远

当代经济科学 2023年4期

邢光远 李怡欣 张远

摘要:根据主导企业自身特点,考虑价值链上下游的序贯生产特性,构建了主导企业通过重塑价值链增值活动次序影响生产和贸易成本以及总成本的作用机理模型,给出主导企业通过重塑价值链增值活动次序降低产品总成本的策略制定依据。提出并论证了主导企业价值链增值活动的成本函数特征以及不同成本策略间的关系,构建了各增值活动贸易成本和生产成本对总成本的弹性系数,论述了重塑价值链增值活动次序对贸易和生产成本影响总成本的调节作用,提出主导企业通过减小生产成本对最终品价格的影响会随其增值活动的下游化程度提升而增大,主导企业由重塑价值链单阶段决策引发的贸易成本对产品总成本的影响也会随其增值活动下游化程度提升而增大。揭示了在重塑价值链增值活动次序中,不同阶段生产成本降低对总成本降低具有调节作用。此外,在重塑增值活动次序过程中,主导企业在权衡贸易成本和生产成本时,需要更多考虑降低贸易成本而不是生产成本,对于越靠近增值活动次序下游端的生产活动越不需要进行价值链的跨国重塑。

關键词:价值链;增值活动次序;单阶段决策;生产成本;贸易成本;产品总成本

文献标识码:A文章编号:100228482023(04)008413

2020年5月14日,中共中央政治局常务委员会会议首次提出构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。构建基于“双循环”的新发展格局是党中央在国内外环境发生显著变化的大背景下,重塑中国国际合作和竞争新优势的重要战略抉择,推动中国开放型经济向更高层次发展的重大战略部署,

为中国更好地掌握经济发展的主动权提供了战略遵循和方向指引[1]。近年来,以美国为代表的西方发达国家基于自身利益诉求设置诸多贸易壁垒,扰乱全球经济贸易格局。同时,新冠病毒感染疫情、俄乌冲突等一系列国际不确定性突发事件,

都对企业应对外生冲击的灵活性和应变能力形成挑战,促使企业重新思考调整产业链布局和供应链策略。对中国企业而言,贸易摩擦和技术、市场等方面不确定性的增强、供应链响应周期的延长等,都使企业不得不思考如何在保证运营稳定的同时在全球范围内优化资源配置,实现效益提升。 然而,“百年未有之大变局”也为全球价值链重塑提供了难得的机遇,中国企业如何保证供应链畅通,并能安全、高效地支撑重塑价值链增值活动次序,从而提高生产效率显得尤为重要[23]。中国主导企业需要从全局视角抓住时机,选择价值链各增值活动由哪个国家企业负责完成,以付出最小的贸易成本,节约最多的生产成本重塑价值链目标,进而充分发挥引领和主导价值链的作用。因此,本文将基于主导企业依据价值链上下游关系的序贯生产特性、依据增值活动的贸易和生产成本变化,探究主导企业通过重塑增值活动次序影响下游增值活动的产出成本,最终影响产品总成本的问题,揭示主导企业通过重塑价值链增值活动次序影响产品总成本的作用机理和影响效应。

一、重塑价值链增值活动研究述评与本文研究问题特征剖析

现有主导企业相关研究主要聚焦主导企业与供应链成员或从属企业、互补企业等合作者间的联动关系以及供应链模式的构建。相比非主导企业,主导企业对自身互补企业有一定的选择权,并能够依据自身的市场地位和资源配置能力重塑价值链增值活动次序,进而深刻影响供应链[4]、产业链[5]和价值链[6]以及产业生态系统[7]的构建与治理。因此,本文将聚焦主导企业通过选择不同优势国家企业进行专业化生产,实现降低产品总成本的重塑价值链布局战略决策,引导不同国家具有生产成本差异的企业积极参与到主导企业的价值链增值活动当中共创价值。

主导企业重塑价值链增值活动是指选择不同国家间存在生产成本差异的企业参与到主导企业价值链的增值活动中,利用各国生产优势降低产品总成本的价值链生产战略布局。为了降低最终品价格,序贯增值活动的生产地选择与各地要素价格和要素密集度有关,如果某一行业的资本密集度或劳动力密集程度明显高于国内其他行业,则该行业在序贯生产过程布局生产活动中将更倾向于选择国内生产。为聚焦研究问题,本文首先进行重塑价值链增值活动次序的成本因素关系解构和建模描述,随后基于主导企业序贯生产过程的微观决策视角,在考虑序贯生产和贸易成本因素不断累积的特征下,重点论证通过上下游关联,重塑价值链增值活动次序对产品总成本的作用机理和影响效应。

(一)重塑价值链增值活动与生产成本

价值链重塑框架下的生产成本是指企业在增值活动中投入本地要素产生的成本,其影响因素包括本地投入要素的价格以及生产过程使用的技术,这些都是比较优势的来源[8]。根据赫克歇尔俄林理论,各国生产要素禀赋作为比较优势决定了各国在全球价值链中的专业化,即出口使用本国充裕要素生产的产品。Debaere等[910]实证检验了要素比例与贸易成本构成的关系,证实各国出口品是主要使用本国相对充裕要素制造的产品,由此证明了要素禀赋决定了各国的专业化。Costinot[11]在考虑多个生产成本影响因素的基础上给出了相同结论。例如,中国充沛的中低水平劳动力要素禀赋是决定其制造业在全球价值链上游专业化增值活动的重要因素[12]。此外,从生产要素的使用效率出发,Costino等[13]发现出口水平的全球分布与各国间的生产率差异正相关,最终表现为生产率高的行业出口水平高于全球平均水平。虽然已有研究基于比较优势理论揭示了生产成本对重塑价值链的影响作用,但忽视了主导企业通过生产成本影响价值链增值活动次序的决策机制,本文将参考Costinot[11]对各国生产技术和要素价格差异的考虑,研究生产成本对重塑价值链的影响机理。

Kohler[14]在研究序贯生产中企业的国际外包与本地要素价格间的关系时,指出最终品价格的下降会提升参与序贯生产企业重塑价值链的意愿。在价值链框架下,上游增值活动的产出会被下游增值活动作为中间品投入,因此,上游增值活动使用的本地要素价格不仅影响上游活动本身的产出价格,还会影响下游增值活动的产出价格。因此,主导企业选择下游增值活动的生产企业时,不仅需要考虑各国企业从事增值活动时需要付出的本地要素成本,还需要考虑上游增值活动产生的生产成本。然而,尽管Kohler[14]考虑了多阶段生产活动间的差异,但忽视了各阶段生产活动间的联系。基于此,本文将在充分考虑价值链序贯生产特点的基础上,将多阶段生产活动成本纳入主导企业布局价值链增值活动次序的决策中,揭示不同阶段生产成本对价值链增值活动次序的影响机理。

(二)重塑价值链增值活动与贸易成本

比较优势理论指出,在贸易成本为0的情况下,价值链各增值活动都被安排在具有比较优势的国家进行生产。主导企业重塑价值链的目标是提升全价值链的生产效率、降低产品总成本,因此需要在降低贸易成本和降低生产成本间做出权衡选择。徐康宁等[15]研究发现在产品内国际分工模式中,地理因素的影响力不断上升,要素禀赋对分工格局的影响力有所下降,进而揭示了地理因素主要通过影响贸易成本影响产品分工协作。Krugman[16]指出全球贸易总量的激增主要来源于各国专业化分工产生的中间品贸易量。Bridgman[17]则通过模型验证了中间品贸易成本的显著下降是中间品贸易总量急速攀升的主要原因,并指出相比最终品贸易和原材料贸易,中间品贸易对贸易成本的变化更敏感。Bernard等[2]指出贸易成本下降会通过提升生产率激发没有出口行为企业的出口意愿,增加有出口行为企业的出口量,表明贸易成本下降会提升企业参与价值链的意愿。Muradov[18]通过实证研究发现,重塑价值链导致最终产品中隐含的关税成本不断上升。简言之,地理距离和关税等贸易壁垒成本,增加了进口中间品的贸易成本[19]。因此,本文结合上述结论,认为贸易成本包括因地理距离产生的货运成本和各国政策导致的关税成本。

然而,已有研究主要从宏观层面探究贸易成本对重塑价值链的影响,忽视了贸易成本的累积效应,既未考虑价值链的序贯生产特性,也没有诠释增值活动次序与贸易成本对重塑价值链的影响机理和效应。例如,Baldwin等[20]指出,主导企业为避免贸易成本不断累积,会采用跨境次数较少的蛛网型价值链。因此,本文将立足主导企业,在考虑价值链序贯生产特性的基础上,考察各增值活动产生的贸易成本对重塑价值链的影响机理和效应,并在此基础上研究包含生产成本、贸易成本和增值活动次序的价值链重塑策略。

(三)考虑价值链序贯生产特性和增值活动次序

已有研究大多关注价值链增值活动的地理位置分布对主导企业外包决策的影响。例如,Buckley等[2122]基于主导企业承担并控制增值活动的视角,提出了离散价值链重塑模型,揭示了不同国家进行相同增值活动存在成本差异。Alcácer等[23]认为价值链重塑必须同时考虑内部增值活动地理分布的影响和价值链间相同增值活动地理分布的影响。Harms等[24]构建了外包成本—收益核算模型,指出主导企业价值链外包决策与被外包增值活动的上下游地点相关。然而,这些研究仅考虑了各增值活动发生的地理位置间的差异,忽视了活动次序对企业外包决策的影响。仅有Costinot等[25]基于Eaton等[26]提出的EatonKortum序贯生产模型(简称EK模型)考虑了价值链序贯生产特性,并构建了各国企业犯错概率的价值链重塑模型,认为随着增值活动次序提升,企业在增值活动中犯错会增加主导企业的损失,因此,对于相对下游的增值活动,主导企业更愿意让犯错概率小的企业承担增值活动。

探究重塑价值链增值活动时,价值链序贯生产特性不可忽视。因此,本文将在EK模型的基础上构建包括贸易成本和增值活动序贯次序的价值链重塑模型,考察在考虑增值活动次序时,主导企业如何根据各国生产成本和国家间贸易成本信息进行权衡决策,从而为当前不确定情境下主导企业通过重塑价值链活动次序降低产品总成本提供决策依据。

二、主导企业重塑价值链增值活动的成本函数及其关系解构

主导企业在选择价值链增值活动承接国家时,由于受到贸易成本制约,不仅要考虑增值活动的生产成本,还要在降低生产成本和降低贸易成本间做出优化决策,以最小化产品总成本。全球价值链使各国可以对特定工序或零部件进行专业化生产,本文据此假设价值链增值活动不同次序企业生产技术工艺不同,但同一增值活动中不同企业的生产技术工艺相同。

(一)主导企业重塑价值链增值活动成本函数及其特征

基于Eaton等[26]提出的EK序贯生产模型,第一项增值活动企业仅使用本地投入要素a1;第s(s>1)项增值活动企业需要使用第s-1项增值活动的中间品产出xs-1(xs为第s项增值活动的中间品产出,即第s+1项增值活动的中间投入)和本地投入要素as(as为本地资本和劳动力等复合投入要素),且满足边际产量递减;第一项增值活动的生产函数为f1(a1),第s(s>1)项增值活动的生产函数为fs(xs-1,as),各增值活动的生产函数均满足规模效应不变。

主导企业重塑价值链旨在使产品总成本最小。假设Cs-1p(s-1)为p(s-1)国家在第s-1(s>1)项增值活动产出的边际成本,负责第s项增值活动的企业若要使用该产出需要付出贸易成本,则第s-1项增值活动的真实使用成本为Cs-1p(s)=Cs-1p(s-1)τp(s-1)p(s)tp(s-1)p(s)=Cs-1p(s-1)bp(s-1)p(s)(其中bij=τijtij,bij表示从i国到j国的贸易成本系数;tij表示从i国到j国的关税系数;τij表示从i国到j国的运输成本系数);第s项增值活动的总产出成本Tsp(s)vsj,Cs-1p(s),xs(vsj为j国在第s项增值活动产出的本地复合要素边际使用成本)满足成本最小化条件:

minCs-1p(s)xs-1+vsp(s)as

s.t. fs(xs-1,as)=xs

依据生产函数fsxs-1,as规模效应不变,有fskxs-1,kas=kfsxs-1,as=kxs;则最小化总产出成本目标函数满足kCs-1p(s)xs-1+kvsp(s)as=k[Cs-1p(s)xs-1+vsp(s)as],因此总产出成本函数为Tsp(s)[Cs-1p(s),vsp(s),xs]=Tsp(s)Cs-1p(s),vsp(s),1xs。本文使用边际成本定价法,得出p(s)国在第s项增值活動的产出边际成本满足:

Csp(s)=Rsp(s)Cs-1p(s),vsp(s)

=Tsp(s)Cs-1p(s),vsp(s),xs/xs

=Tsp(s)Cs-1p(s),vsp(s)(1)

式(1)表明p(s)国在第s项增值活动的产出边际成本只与本地要素边际成本和第s-1项增值活动使用的产出边际成本有关,表明负责第s项增值活动的国家将完成最终品的生产,即p(s)国的产出为最终品。但最终品可能不在消费者所在国家生产完成,这样j国消费最终品的价格CFj为p(s)国在第s项增值活动产出的边际使用成本CFj=Csp(s)bp(s)j。当p(s)国在第s项增值活动中按成本最小化条件进行生产,可根据拉格朗日乘数法得到两种生产要素的边际使用成本Cs-1p(s)、vsj满足一阶条件:

Cs-1p(s)/vsp(s)=fs/xs-1/fs/as(2)

式(2)表明在生产成本最小化时,生产要素的相对价格之比等于两种要素之间的技术替代率,当一种生产要素价格降低时,企业将会更多地使用该生产要素以替代另一种要素。由此获得边际成本函数满足:Rsp(s)kCs-1p(s),kvsp(s)=kRsp(s)[Cs-1p(s),vsp(s)]。根据欧拉定理,对任意满足齐次性的产出边际成本函数,以下等式恒成立:

Rsp(s) Cs-1p(s)Cs-1p(s) Csp(s)+Rsp(s) vsp(s)vsp(s) Csp(s)=

lnRsp(s)/lnCs-1p(s)+lnRsp(s)/lnvsp(s)=1(3)

式(3)表明任意第s项增值活动,本地要素边际成本vsp(s)对产出边际成本Csp(s)的弹性系数与第s-1项增值活动的产出边际使用成本Cs-1p(s)对Csp(s)的弹性系数之和为1。依据假设产出边际成本函数为各投入要素边际使用成本的非减函数,因此各投入要素边际成本对产出边际成本的弹性一定大于0。由此获得两种投入要素边际使用成本vsp(s)和Cs-1p(s)对Csp(s)的弹性系数对任意s>1均满足:0

(二)主导企业重塑价值链增值活动的关系解构

令lsj表示j国主导企业布局第s项增值活动,使用进口中间品成本最小的前s-1项增值活动的次序关系,给出主导企业仅考虑生产、贸易成本最小以及分阶段离散成本最小的重塑价值链增值活动局部和全局优化的关系特征为:生产成本最小化策略;主导企业仅考虑生产唯一成本,选择国家k使s项增值活动本地要素使用成本最低;在现实生产实践中可能存在国家g与p(s-1)国间贸易成本更低,使得g国进口中间品使用成本更低,具体表达式为

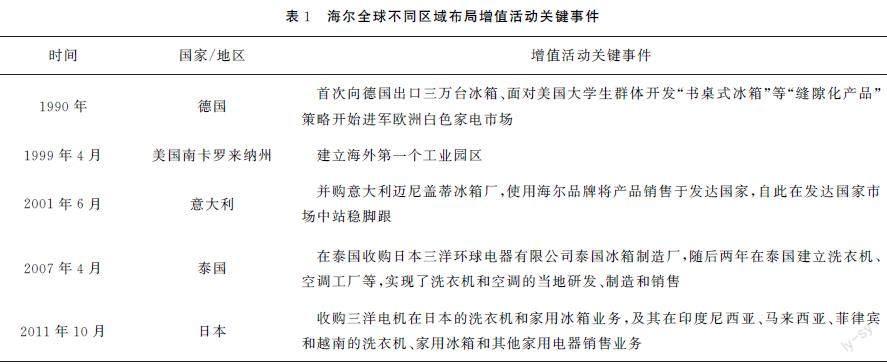

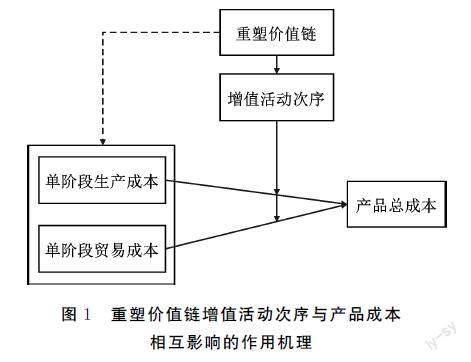

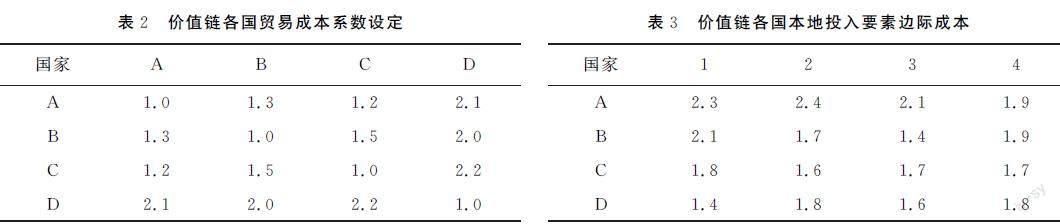

Cs-1p(s-1)bp(s-1)g 贸易成本最小化策略:主导企业仅考虑贸易唯一成本,选择国家k使s项增值活动贸易成本最低;在现实生产实践中可能存在国家g本地要素成本更低,使得g国产出成本更低,具体描述式为ls+1p(s+1)=g∪lsg≠k∪lsk。 分阶段离散策略:主导企业仅考虑第s项增值活动,选择国家k使s项增值活动产出成本最低;在现实生产实践中可能存在国家g使得p(s+1)国进口中间品使用成本更低,具体表达式关系为Csgbgp(s+1)≤Cskbgp(s+1),可得ls+1p(s+1)=g∪lsg≠k∪lsk。 本文提出考虑生产和贸易成本因素和上下游关系的全局重塑价值链次序决策为:主导企业需要考虑增值活动的上下游关系,无法按照仅考虑生产、贸易成本最小以及分阶段离散决策成本最小做出独立的重塑价值链增值活动的生产布局;需要从全价值链整体布局出发,对各项增值活动的单阶段最优布局进行选择,从而保证做出全局重塑价值链最优的决策。因此,本文构建j国企业完成第s项增值活动的产出边际成本函数为Csj=RsjCs-1j,vsj。其中,Rsj为本地生产技术,Cs-1j为进口中间品使用成本,vsj为本地要素使用成本。 三、重塑价值链增值活动次序对生产和贸易成本影响机理 主导企业具有技术优势重塑全球价值链,跨国布局专业化互补企业从事特定的工序或零部件的生产,而不是在自己国家独立完成生产活动,这已成为企业合作共赢的生产组织模式。 (一)重塑价值链增值活动次序的内涵特征及作用机理 价值链由一系列有次序的增值活动组成,中间品会在各增值活动间传递并不断被加工生产,每一项增值活动都会受到来自上游增值活动的影响,导致生产成本和贸易成本随着增值活动次序上升而不断累积。这一部分将通过引入多国参与“中国制造iPad”的案例来说明价值链增值活动的表现特征,同时总结海尔在全球不同区域的并购策略,阐述重塑价值链增值活动的具体布局实践。本文基于上述两个案例论述重塑价值链增值活动次序的内涵特征,并对重塑价值链增值活动次序的作用机理进行关系解构。 Kraemer等 Capturing value in global networks: Apples iPad and iPhone[EB/OL].[20220602]. http://economiadeservicos.com/wpcontent/uploads/2017/04/value_ipad_iphone.pdf.指出,在美国苹果公司主导的iPad价值链增值活动的生产布局中,韩国LG公司等提供显示屏、三星公司等提供内存芯片、日本和中国台湾省等提供零部件,最终由中国大陆企业提供部分零部件,并将全部零部件组装投入形成“中国制造iPad”。然而,在实际由苹果公司主导的iPad价值链增值活动中,日本、韩国等提供生产的零部件通过贸易运输到中国进行组装,而中国企业仅参与整部iPad生产流程的加工装配环节,并将最终品出口至美国等消费市场,中国企业在这一过程中仅获得产品总价值的微小份额。案例揭示了在主导企业(案例中的苹果公司)重塑价值链增值活动过程中,会产生由上下游增值活动地理位置(案例中的韩国、日本、中国等)的分离导致的贸易成本,而贸易成本主要通过中间品的国际流动(案例中将零部件运输至中国)影响主导企業的价值链增值活动决策。 在中国诸多企业国际化的布局过程中,海尔集团全球业务全部都是自有品牌。海尔通过产品销售、投资研发建工业园或工厂、并购获得生产技术和销售市场等增值活动,在全球160多个国家和地区重塑价值链增值活动次序(见表1),实现了品牌的本土化发展战略。 基于上述案例,重塑价值链增值活动次序的内涵是指主导企业依据生产技术工艺创新,在两个以上国家改造现行价值链增值活动次序环节的生产安排,使产品总成本最小化;重塑价值链单阶段决策是主导企业为了利用各国间存在的生产成本差异和贸易等条件变化,将价值链原单阶段生产国进行替换的选择。主导企业依据自身技术等优势,在考虑生产和贸易成本的基础上重塑价值链增值活动次序表现为战略布局全球价值链,通过跨国建厂、并购、投资研发、产品销售和选择互补生产企业合作伙伴等途径,调整价值链的增值活动生产次序,使不同国家企业只负责特定的增值活动。特别地,负责价值链下游增值活动的企业为了完成生产必须从上游增值活动的企业进口中间品,从而形成生产技术和销售市场完整的生产供应链。因此,本文定义重塑价值链增值活动次序为:通过优化增值活动的地理分布和次序关系,改变各增值活动产生的贸易成本和生产成本,以实现降低产品总成本的目的。由此,本文提出重塑价值链决成本因素以及增值活动次序间相互影响的作用机理,如图1所示。 重塑价值链单阶段决策以付出贸易成本为代价,通过降低本阶段生产成本实现不断降低后续阶段进口品的使用成本,最终达到降低产品总成本的目的。因此,重塑价值链单阶段决策效果与增值活动次序有关,越靠近前端的增值活动对最终品价格的影响路径越长,从而通过不断影响后续增值活动继而影响最终产品总成本。因此,本文将重点论述重塑价值链增值活动次序对生产和贸易成本影响总成本的作用机制和影响效应。 (二)重塑价值链增值活动次序对单阶段生产成本影响总成本的调节作用 本文聚焦探究重塑价值链增值活动次序决策的最终影响效果,澄清本地生产要素边际成本变化对最终品单位价格的影响。定义χJs为最优生产路径上p(s)国本地要素邊际成本对最终品价格的弹性系数,公式为 χJs=CFJ/CFJ/vsp(s)/vsp(s)=lnCFJ/lnvsp(s) (4) 式(4)给出了边际成本弹性系数衡量重塑价值链增值活动次序的决策效果,在不考虑贸易成本的情况下,本地要素成本弹性系数越大表明本阶段重塑价值链的效果越好。第s项增值活动使用本地要素成本变化,首先直接影响本阶段的产出成本,其次影响第s+1项增值活动进口中间品的使用成本,最后影响第s+1项增值活动的产出成本。 对任意s+1 lnCs′+1p(s′+1)/lnvsp(s) =lnRs′+1p(s′+1)vs′+1ps′+1),Cs′p(s′+1)/lnvsp(s)= lnRs′+1p(s′+1)/lnCs′p(s′+1)·lnCs′p(s′+1)/lnvsp(s)(5) 将CFj=Csp(s)bp(s)j代入式(5)获得最优生产路径上p(s)国本地要素边际成本对最终品价格的弹性系数为 χJs=lnCFJ/lnvsp(s)=∏s s′=s+1lnRs′p(s′)/lnCs′-1p(s′)·lnRsp(s)/lnvsp(s)(6) 式(6)表明p(s)国本地要素成本的改变首先影响第s项增值活动的产出成本,随后通过不断影响下游国家进口中间品的使用成本来影响最终品价格。增值活动第s次序数值越小,表明越处在相对上游的位置,对下游增值活动的影响越大[27]。当s=1时,由于lnRsp(s)/lnvsp(s)=1,因此χJ1=χJ2;当s>1时,式(3)表明进口中间品使用成本对该阶段产出边际成本的弹性系数小于1,揭示了生产要素相对价格的变化仅会改变二者使用量的比例,某种生产要素价格下降导致的产出边际成本下降幅度一定小于该要素价格下降的幅度,即每项增值活动要素成本弹性小于1。式(6)表明第s次序数值越小则等号右边连乘的项目越多,所以χJs随s减小而减小,揭示了当本地要素成本下降时,主导企业以成本最小化为目标会在增值活动中使用相对更多的本地要素替代进口中间品,从而实现产出成本的降低。lnvsp(s)的大小反映了第s项增值活动重塑价值链决策引发的本地要素成本下降的幅度。 基于此,本文提出假设1:重塑价值链单阶段增值活动时,减小生产成本对最终品价格的影响会随增值活动下游化程度提升而增大。 (三)重塑价值链增值活动次序对单阶段贸易成本影响总成本的调节作用 贸易成本在价值链增值活动过程中会不断累积,表现为不仅与重塑价值链单阶段的增值活动次序有关,而且上游增值活动企业为使用进口中间品而付出的贸易成本,会持续影响下游企业进口中间品的使用成本,这一累积效应会削弱产品总成本的竞争力。主导企业重塑价值链的目标诉求表现为付出最小贸易成本以节约最多的生产成本,因此,本文聚焦主导企业重塑价值链增值活动次序时,对不同增值活动贸易成本对最终品价格的作用机制和影响效应。第s阶段重塑价值链决策发生在第s+1项增值活动前,且贸易成本系数发生改变,因此本研究定义重塑价值链第s项单阶段决策产生的贸易成本对j国消费最终品价格的弹性为 βJs=CFJ/CFJ/bp(s)p(s+1)/bp(s)p(s+1)=lnCFJ/lnbp(s)p(s+1)(7) 式(7)贸易成本系数下降降低了下游企业使用进口中间品的成本,使主导企业更倾向于重塑价值链。对任意s′>s进行第s+1项重塑价值链决策需要付出的贸易成本,使第s′+1项企业产出边际成本的弹性计算为 lnCs′+1p(s′+1)/lnbp(s)p(s+1)=lnRs′+1p(s′+1)/lnCs′p(s′+1)·lnCs′p(s′)/lnbp(s)p(s+1)(8) 同理,价值链上第s+1项企业在使用进口中间品时需要付出的贸易成本对第s+1项企业产出边际成本的弹性计算为 lnCs+1p(s+1)/lnbp(s)p(s+1)=lnRs+1p(s+1)/lnCsp(s+1)(9) 基于式(8)(9)重塑价值链第s阶段的决策对应的贸易成本对j国消费最终品价格的弹性βJs定义为 βjs=lnCFj/lnbp(s)p(s+1)=∏S s′=s+1lnCs′p(s′)/lnCs′-1p(s′) (10) 式(10)表明贸易成本通过影响下游企业使用进口中间品成本影响最终品的价格,增值活动次序s越低,表明价值链重塑的增值活动越多呈上游化,贸易成本变化影响的增值活动越多,本阶段影响总成本传导的次数就越多。根据式(3)可知,在任意生产活动中進口中间品的边际使用成本变化均大于由它引起的产出边际成本变化,因此式(10)等号右侧连乘式中每一项的取值均在0和1之间。s越小连乘式中的项数越多,连乘的结果越小。 基于此,本文提出假设2:重塑价值链单阶段决策引发的贸易成本对产品总成本的影响随增值活动下游化程度的提升而增大。 四、数值模拟假设检验依据与结论特色分析 (一)总成本函数设定与变量特征描述 本文使用科布道格拉斯总成本函数对假设1和2进行验证,并为参数设置提供依据。假设各国 企业在不同增值活动中使用科布道格拉斯生产技术且满足规模效应不变。若第s项生产活动本地投入要素的边际生产弹性为αs,则j国企业在第s项增值活动生产函数为fs=aassx1-ass-1。 j国企业在第s项增值活动生产的成本函数Psj满足成本最小化条件: minvsjas+Cs-1p(s-1)bp(s-1)jxs-1 s.t. fs=xs 求得Tsj=Ks(vsj)αs[Cs-1p(s-1)bp(s-1)j]1-αsxs,其中Ks=α-αss(1-αs)αs-1为只与增值活动次序有关的系数。根据边际成本定价法j国参与第s项增值活动的产出边际成本为Csj=Rsj[vsj,Cs-1p(s-1)bp(s-1)j]=Tsj/xs=Ks(vsj)αs[Cs-1p(s-1)bp(s-1)j]1-αs。第一项增值活动产出的边际成本等于本地投入要素的边际成本C1j=v1j, j国消费者只会消费价格最低的最终品价格为CFJ=CSp(s)bp(s)J,主导企业重塑价值链的目标是通过将增值活动分配给适当国家以最小化最终品价格CFJ。假设PJ是j国消费最终品价格最低时布置的增值活动路经,则主导企业重塑价值链目标函数为 PJ=arg minCFJ=arg min∏S n=1Kβss·∏S n=1[vsp(s)]αsβs·∏S-1 n=1[bp(s)p(s+1)]βs·bp(s)J 对目标函数进行对数变换获得 PJ=arg min∑S s=1βsKs+∑S-1 s=1βs[lnbp(s)p(s+1)]+∑S s=1αsβslnvsp(s)+lnbp(s)J (11) 其中 βs=∏S m=s+11-αm,1≤s 1,s=S(12) 假设ζsij∈0,1(s PJ=arg min∑S-1 s=1βs∑i∈G∑j∈Gζsij(αslnvsi+lnbij)+∑i∈Gζsi(αslnvsi+lnbij)+∑S s=1βsKs(13) s.t.∑j∈Gζsji=∑j∈Gζs+1ij,i∈G,s=1,…,S-2 ∑j∈Gζs-1ji=ζsi,i∈G ∑i∈Gζsi=1 ζnij,ζsi∈0,1(14) 式(13)目标函数中,βs和Ks均是提前给定的常数,与企业决策无关,因此∑Ss=1βsKs不会影响企业重塑价值链的决策;vsi代表本地要素使用成本,根据中间品市场出清条件,无论企业如何选择增值活动的国家,总要素使用成本均会随增值活动持续上升;bij代表重塑价值链产生的贸易成本,只要企业在增值活动中使用进口中间品,贸易成本就会积累于最终品成本。 式(13)中,βs为使用第s项增值活动中间品产出时付出的贸易成本对最终品价格的弹性系数。当s 根据式(6),第s项增值活动中使用本地要素的边际成本对最终品价格的弹性系数为χJs=αsβs,因此有αsβs=αs∏Sm=s+1(1-αm),其中αm、αs均为科布道格拉斯生产函数中的要素产出弹性(0<αs<1),由此可知αsβs随增值活动次序s增大而增大。 βs的作用对象为第s项增值活动中间品产出成本∑i∈G∑j∈Gζsijαslnvsi+lnbij,其中αsβs仅影响本地要素成本有关项lnvsi,揭示了在相同阶段贸易成本弹性的作用对象远大于要素成本函数的作用对象。在价值链上中间品产出成本随增值活动持续而不断变大,但每个阶段的本地要素使用成本不会有类似变化。在本文研究设定下,贸易成本弹性本身及其作用对象都随增值活动下游化程度提升而逐渐变大。主导企业每一项增值活动都需要对贸易成本和生产成本做出权衡;在价值链上随着增值活动下游化程度不断提升,主导企业在权衡贸易成本和生产成本时需要更多考虑降低贸易成本而不是生产成本。 (二)参数设置依据与数据选择 为消除其他因素对研究结论产生影响,本文对模型中的参数做出特别设定。为利用数值模拟揭示增值活动次序对贸易成本影响总成本的调节作用,需要彻底消除增值活动次序对要素成本的调节作用,因此本文假设各阶段本地要素弹性系数在各增值活动均相等: α1β1=α11-α21-α31-α4=1/4,α2β2=α21-α31-α4=1/4, α3β3=α31-α4=1/4,α4β4=α4=1/4; β1=1/4,β2=1/2,β3=3/4,β4=1,即βs=s/S,表明利用数值模拟研究增值活动次序对贸易成本影响总成本的调节作用时,贸易成本弹性随增值活动上游化程度提升线性减小。 贸易成本系数作用对象包含要素的产出成本,因此贸易成本系数变化导致贸易成本的变化不仅受到产出成本的影响还受到要素成本的影响。为消除这些影响,在数值模拟验证假设2时,将各国本地要素边际成本设置为期望、方差和概率分布均相等的随机数。假设所有vsj都满足lnvsj服从期望为0、方差为1的正态分布。在此假设下,不同国家在各增值活动中具有比较优势的概率相同,这样在模拟次数足够多的情况下,本地要素成本对增值活动分布就没有影响。 由于无法将各阶段贸易成本弹性设置成相等数值,本文在考察增值活动次序对本地要素影响的调节作用时,设定αs=1/2,则 α1β1=1/16,α2β2=1/8,α3β3=1/4,α4β4=1/2;选取贸易成本水平σ=0.06(价值链被来自不同区域国家分担的边界条件),以使模拟结果在具有一般性的同时尽可能消除贸易成本的影响。 企业主导重塑价值链假设有四个国家G={A,B,C,D},国家间贸易成本bij=bji是对称的,贸易成本系数仅由各国地理位置关系决定(见表2)。A、B、C三国地理位置接近,运输成本相对较低,属于同一个区域;D国地理位置较远属于跨区域运输,成本相对较高,贸易成本系数相对较大。本文忽略国家内部的运输成本,因此企业增值活动使用本国产出的中间品不需要付出贸易成本。 企业主导价值链有S={1,2,3,4}项,增值活动只有一類最终品,价值链上不同国家企业在完成增值活动时,使用本地投入要素的边际成本不同(见表3),在不存在贸易成本的情况下,重塑价值链完全根据比较优势原则实施。 (三)重塑价值链增值活动次序对贸易成本影响总成本的调节作用特征分析 本文基于贸易成本水平σ=0.06(见图2),通过比较不同增值活动使用本地要素成本下降相同幅度时,导致产品总成本下降的幅度来验证增值活动次序对生产成本影响的调节作用。首先,当本地要素价格下降时,产品总成本也随之下降,但是总成本下降的幅度小于要素价格下降的幅度,表明各增值活动的 图2重塑增值活动次序对各阶段生产成本影响的调节作用 要素成本弹性均小于1; 当各增值活动中使用本地要素成本以相同的幅度下降时,各增值活动造成结果间的巨大差异,验证了增值活动次序的调节作用。其次,各增值活动使用要素成本发生变化时,导致总成本变化随增值活动次序提升不断增大,特别地,增值活动4使用本地要素价格下降引起总成本下降幅度远大于前3项增值活动。这一结果验证了增值活动次序对本地要素成本对总成本的影响具有正向调节作用。 (四)重塑价值链增值活动次序对生产成本影响总成本的调节作用特征分析 为消除本地要素成本对模拟结果产生影响,本文将各国在各项增值活动中使用的本地要素成本设置为随机数,并将要素成本弹性设置为等值。依据Sturgeon[28]的研究,将属于同一区域国家形成的价值链定义为区域价值链(RVC),属于不同区域国家形成的价值链定义为纯粹全球价值链(PGVC)。本地价值链、区域价值链以及纯粹全球价值链占全部价值链的比例与贸易成本水平之间的关系如图3所示。第一,随着贸易成本水平不断提升,纯粹全球价值链占比迅速降低并且在σ=1.2时下降为0,揭示了在超过σ=1.2贸易成本水平情况下不会存在纯粹全球价值链;第二,区域价值链占比随贸易成本水平提升先上升后逐渐下降,并在σ=2时下降为0,揭示了在超过σ=2贸易成本水平情况下不会存在区域价值链;第三,本地价值链所占比例随贸易成本水平上升而不断上升,揭示了重塑价值链随贸易成本上升变得越来越不明显。研究重塑增值活动次序对贸易成本的调节效应时,参数设置使每个国家在各增值活动中具有比较优势的概率都相等。以上研究结论表明,增值活动次序对贸易成本影响的调节作用在实际中产生的效果表现为不断缩小主导企业可选增值活动承接国的范围,使该范围从全球不断向消费者所在区域集聚,直到只能选择消费者所在国家。 A国生产最终品的各国参与价值链增值活动的平均次序与不同贸易成本水平的关系如图4所示。根 据参数设定,各国在各个增值活动中使用本地要素成本期望值相等,因此每个国家都有相同的可能在增值活动中具有比较优势。在贸易成本水平为0时,主导企业完全按照比较优势重塑价值链,因此各国参与各项增值活动的概率相等,故参与增值活动平均次序均为(1+2+3+4)/4=2.5。随着贸易成本水平发生变化,主导企业重塑价值链时,开始对贸易成本和生产成本进行权衡。B、C、D三国与消费者所在A国间存在贸易成本,而D国与A国间的贸易成本比B、C两国更大,因此,随着贸易成本水平上升D 国参与增值活动的平均次序迅速下降,并且在贸易成本水平达到1.2时,主导企业不会选择D国承接增值活动。B、C两国由于与A国间的贸易成本较低,参与增值活动的平均次序会随贸易成本水平上升而下降,且下降速度比D国慢。 从图3和图4对可以发现,贸易成本系数的作用对象是出口中间品总值。第s项增值活动的出口中间品总值为前s项增值活动中使用本地要素成本和中间品跨境产生的贸易成本之和。D与A、B、C三国 图3价值链分割与贸易成本水平的关系 图4贸易成本水平与增值活动次序位置 不属于同一个区域,当贸易成本水平上升时,只有当D国在上游增值活动有生产成本优势时,主导企业才会将增值活动分配给D国,否则在使用D国生产的中间品出口时付出的贸易成本将大于重塑价值链所节省的生产成本,揭示了当贸易成本上升时,与消费者所在国之间贸易成本越高的国家越不能负责下游的增值活动,证明贸易成本对重塑价值链的影响会随增值活动上游化程度提升而减弱,随增值活动下游化程度提升而增强,这一结果验证了重塑价值链增值活动次序对贸易成本影响总成本具有正向调节作用。 五、研究结论与启示 由于价值链增值活动次序的不同,其生产成本和贸易成本对总成本的影响存在显著差异,进而影响主导企业重塑价值链在不同阶段权衡贸易成本和生产成本的决策模式。首先,本文基于价值链的序贯生产特性,构建了主导企业价值链增值活动的成本函数,并在此基础上对多因素间的关系进行了详细解构,提出重塑价值链增值活动次序影响生产和贸易成本以及总成本间关系的机理概念模型。其次,通过构建各阶段贸易成本和生产成本对总成本的弹性系数,论证了重塑价值链增值活动次序的贸易成本和生产成本变化对总成本的影响机理,澄清了重塑价值链增值活动次序的贸易和生产成本因素影响总成本的调节作用。 本文的研究结论如下:第一,主导企业通过重塑价值链增值活动次序降低最终品成本时,相比降低上游增值活动的要素成本,降低下游本地要素成本对降低最终品成本的影响更显著。因此,价值链增值活动次序对降低阶段生产成本和降低总成本之间的关系具有正向调节作用。第二,由于下游增值活动的产出总价值比上游增值活动高,运输1单位中间品产出需要付出的运输成本更高,进口1单位进口中间品需要缴纳的关税更高,因此主导企业在进行贸易成本和生产成本权衡时更倾向降低贸易成本。同时,跨区域运输中间品产生的贸易成本比区域内运输更大,因此在相对下游的增值活动中应该避免跨区域重塑价值链。 基于以上研究结论,本文的启示为:第一,主导企业通过重塑价值链增值活动次序降低最终品成本时,相比降低上游增值活动的要素成本,可以选择降低下游本地要素成本以降低最终品成本。第二,随着增值活动下游化程度不断提升,主导企业在权衡贸易成本和生產成本时需要更多考虑降低贸易成本而不是生产成本;同时,越是靠近增值活动次序下游端的活动,越无需进行跨区域的价值链重塑。第三,主导企业在布局重塑价值链决策时,需要从价值链全局角度考虑各项增值活动间的相互影响,即对价值链全局增值活动的贸易成本和生产成本地理分布做出优化权衡,不能孤立地选择每项增值活动的承接国家。 参考文献: [1]郭晴.“双循环”新发展格局的现实逻辑与实现路径[J].求索,2020(6):100107. [2]BERNARD A B, JENSEN J B, SCHOTT P K. Trade costs, firms and productivity[J]. Journal of Monetary Economics, 2006, 53(5): 917937. [3]刘庆林,高越,韩军伟.国际生产分割的生产率效应[J].经济研究,2010(2):3243. [4]张福安,达庆利,公彦德.考虑双向主导相异的闭环供应链物流策略与补贴机制研究[J].中国管理科学,2016(10):4451. [5]盛朝迅.推进我国产业链现代化的思路与方略[J].改革,2019(2):4556. [6]刘洪钟.全球价值链治理、政府能力与中国国际经济权力提升[J].社会科学,2021(5):320. [7]孙耀吾,陈云.平台生态系统健康性测度研究:基于扎根理论与大样本问卷调查[J].软科学,2022(1):126131. [8]CHOR D. Unpacking sources of comparative advantage:a quantitative approach[J]. Journal of International Economics, 2008, 82(2): 152167. [9]DEBAERE P. Relative factor abundance and trade[J]. Journal of Political Economy, 2003, 111(3): 589610. [10]ROMALIS J. Factor proportions and the structure of commodity trade[J]. American Economic Review, 2004, 94(1): 6797. [11]COSTINOT A. An elementary theory of comparative advantage[J]. Econometrica, 2009, 77(4): 11651192. [12]張恒.要素密集度、劳动报酬与中国制造业价值链上游化[J].科技进步与对策,2018(6):5864. [13]COSTINOT A, DONALDSON D, KOMUNJER I. What goods do countries trade? A quantitative exploration of Ricardos ideas[J]. The Review of Economic Studies, 2011, 79(2): 581608. [14]KOHLER W. International outsourcing and factor prices with multistage production[J]. Economic Journal, 2004, 114(494): C166C185. [15]徐康宁,王剑.要素禀赋、地理因素与新国际分工[J].中国社会科学,2006(6):6577. [16]KRUGMAN P. Growing worldtradecauses and consequences[J]. Brookings Papers on Economic Activity, 1995(1): 327362. [17]BRIDGMAN B. The rise of vertical specialization trade[J]. Journal of International Economics, 2012, 86(1): 133140. [18]MURADOV K. Trade costs and borders in global value chains[J]. Review of World Economics, 2017,153(2):123. [19]ANDERSON J E, WINCOOP E V.Trade costs[J]. Journal of Economic Literature, 2004, 42(3): 691751. [20]BALDWIN R, VENABLES A J. Spiders and snakes: offshoring and agglomeration in the global economy[J]. Journal of International Economics, 2013, 90(2): 245254. [21]BUCKLEY P J, HASHAI N. A global system view of firm boundaries[J]. Journal of International Business Studies, 2004, 35(1): 3345. [22]BUCKLEY P J, HASHAI N. Firm configuration and internationalisation: a model[J]. International Business Review, 2005, 14(6): 655675. [23]ALCCER J, DDELGADO M. Spatial organization of firms and location choices through the value chain[J]. Management Science, 2016, 17(7): 10011006. [24]HARMS P, LORZ O, URBAN D. Offshoring along the production chain[J]. Canadian Journal of Economics, 2012, 45(1): 93106. [25]COSTINOT A, VOGEL J, WANG S. An elementary theory of global supply chains[J]. Review of Economic Studies, 2012, 80(1): 109144. [26]EATON J, KORTUM S. Technology, geography, and trade[J]. Econometrica, 2002, 70(5): 17411779. [27]ANTRS P, CHOR D, FALLY T, et al. Measuring the upstreamness of production and trade flows[J]. American Economic Review, 2012, 102(3): 412416. [28]STURGEON T J. How do we define value chains and production networks?[J]. IDS BulletinInstitute of Development Studies, 2001, 32(3): 918. [本刊相关文献链接] [1]戴翔.“引资”的“引智”促进效应:理论与实证[J].当代经济科学,2022(5):127138. [2]杜传忠,管海锋.国内大循环视域下的生产性服务业效率、投入结构与制造业附加值提升[J].当代经济科学,2022(1):2538. [3]谢申祥,范鹏飞,王晖.服务业“营改增”与出口貿易高质量发展[J].当代经济科学,2022(2):115. [4]张雨,戴翔.加强知识产权保护能够提升企业出口国内增加值吗?[J].当代经济科学,2021(2):97108. [5]陈劲,阳镇,尹西明.双循环新发展格局下的中国科技创新战略[J].当代经济科学,2021(1):19. [6]姚博,孙永强.外向FDI与企业产品创新:基于竞争决策的空间交互作用分析[J].当代经济科学,2020(4):113128. [7]于明远,范爱军.生产性服务嵌入与中国制造业国际竞争力提升[J].当代经济科学,2019(2):8896. [8]郭俊华,卫玲,边卫军.新时代新常态视角下中国产业结构转型与升级[J].当代经济科学,2018(6):8190. [9]安志,路瑶,张郁.技术创新、自主品牌与本土企业出口参与[J].当代经济科学,2018(6):9197. 编辑:郑雅妮,高原

猜你喜欢

大众投资指南(2021年35期)2021-02-16上海包装(2019年4期)2019-08-30消费导刊(2017年24期)2018-01-31中国自行车(2017年1期)2017-04-16商业会计(2016年10期)2016-06-08商场现代化(2016年5期)2016-04-14纺织导报(2015年7期)2015-12-31中国乡镇企业会计(2015年9期)2015-12-30