ESG表现对云南省上市公司企业价值的影响研究

2023-07-29 14:51魏晨涛

商场现代化 2023年13期

关键词:企业价值

摘 要:本文选取云南省31家A股上市公司2018—2021年公司数据,控制个体虚拟变量与时间虚拟变量的固定效应模型,研究ESG表现对云南省上市公司企业价值的影响,异质性表明企业性质、污染不同ESG对企业价值影响程度不同。结果表明ESG的优异表现对云南省上市公司的企业价值起提升作用,ESG表现越好对污染型与非国有型的企业价值提升作用越明显。

关键词:ESG表现;企业价值;固定效应;异质性分析

一、前言

我国现阶段经济发展模式正在向高质量发展转变,高质量发展是我国“十四五”时期经济社会发展的必然要求。联合国责任投资原则组织提出ESG投资理念即环境、社会、治理,企业推行ESG实践与国家倡导可持续发展理念一致。

云南省本土企业在“双碳”背景下,重视ESG表现可以帮助企业在未来的市场竞争中获得优势,政府会向绿色低碳转型的企业给予更多政策支持,给企业带来更多的税收优惠。银行也会对低排放企业给予更多的贷款和更低的贷款利率,帮助企业以较低的贷款利率获得更多贷款,降低融资成本。消费者也会倾向于购买社会形象好的企业生产的产品。

二、理论分析与研究假设

1.理论分析

ESG表现对企业价值的影响:第一,企业履行ESG责任可以使投资者、政府与自己联系更加紧密,形成一个利益共同体。第二,企业通过合法的经营方式开展经营活动是十分重要的,通过积极承担ESG责任获得政府支持、获得社会公众认可、积累道德资本,能够保持企业市场竞争优势,提高企业价值。

2.研究假设

(1) 根据利益相关者理论,企业赖以生存和发展的主要因素是满足各利益相关者的利益需求,而不仅是使公司股东利益最大化。企业ESG具体实践可以体现在财务与非财务两个层面。在财务层面ESG实践帮助企业管理层在决策时选择更加理性的一面,不为追求短期利益而放弃可持续发展;加强ESG实践能给企业获取更多的政策支持导向,帮助企业在融资过程中降低融资成本并减少财务费用。在非财务层面ESG实践能为企业创造良好的声誉,为企业积累潜在投资者,降低融资成本。因此提出假设:

H1:ESG表现对企业价值起提升作用

(2) 企业性质。非国有与国有企业相比,面临更多先天劣势缺少政策支持,因此非國有企业需要通过积极履行ESG责任帮助企业在市场竞争中获取更多发展资源。因此提出假设:

H2:非国有企业ESG表现越好企业价值越高

(3) 行业性质。已有研究表明污染企业可以通过提升ESG表现帮助提高企业价值,污染企业与非污染企业相比,在发展过程中面临更多排放压力,企业行为时刻受社会、政府、公众的密切关注。在目前信息传递迅速的时代,当污染企业通过产业转型或技术革新带来社会舆论时,会给企业带来较高的关注度同时也向市场传递积极发展信号,为企业积累一批潜在的投资群体,以此来提升企业价值。因此提出假设:

H3:污染企业ESG表现越好企业价值越高

3.研究设计

本文以云南省2017—2021年上市公司作为研究对象,剔除缺少数据以及有过被执行特殊处理的上市公司样本;最终得到31家上市公司样本面板数据。ESG表现选自WIND,其余数据选自CSMAR。

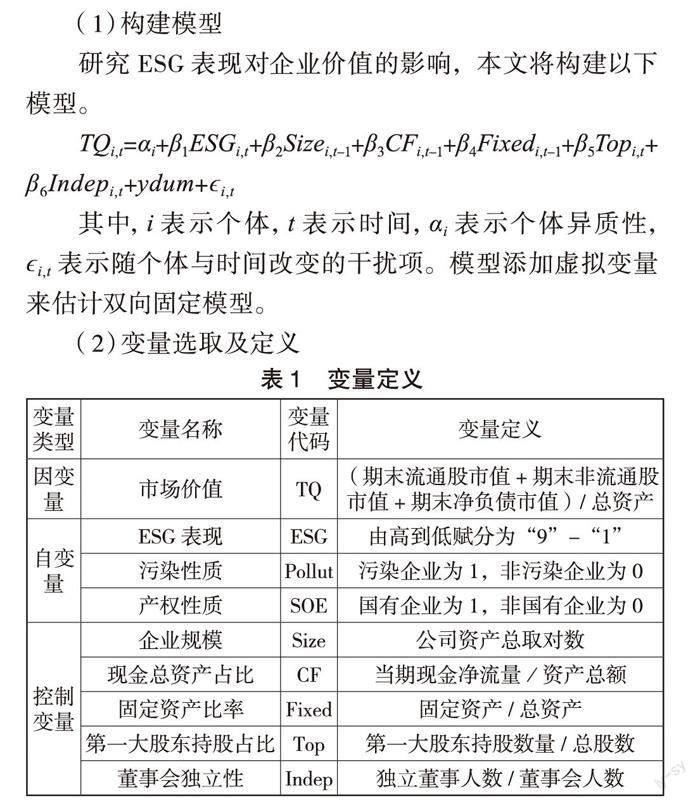

(1) 构建模型

研究ESG表现对企业价值的影响,本文将构建以下模型。

TQi,t=αi+β1ESGi,t+β2Sizei,t-1+β3CFi,t-1+β4Fixedi,t-1+β5Topi,t+

β6Indepi,t+ydum+?i,t

其中,i表示个体,t表示时间,αi表示个体异质性,?i,t表示随个体与时间改变的干扰项。模型添加虚拟变量来估计双向固定模型。

(2) 变量选取及定义

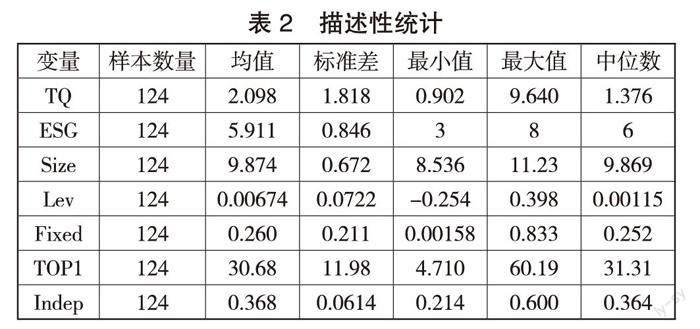

(3) 变量描述性统计

表2反映描述性统计结果:企业价值均值为2.098,比中位数1.376要大,说明云南省上市公司多数企业价值较高;最小值为0.902,最大值9.64,标准差大于1说明不同企业的价值存在较大差异。ESG表现平均值为5.911,小于中位数6,说明一半以上的企业ESG表现较差;最小值为3,最大值为8,标准差大于1说明不同企业ESG表现也存在较大差异。

三、实证分析

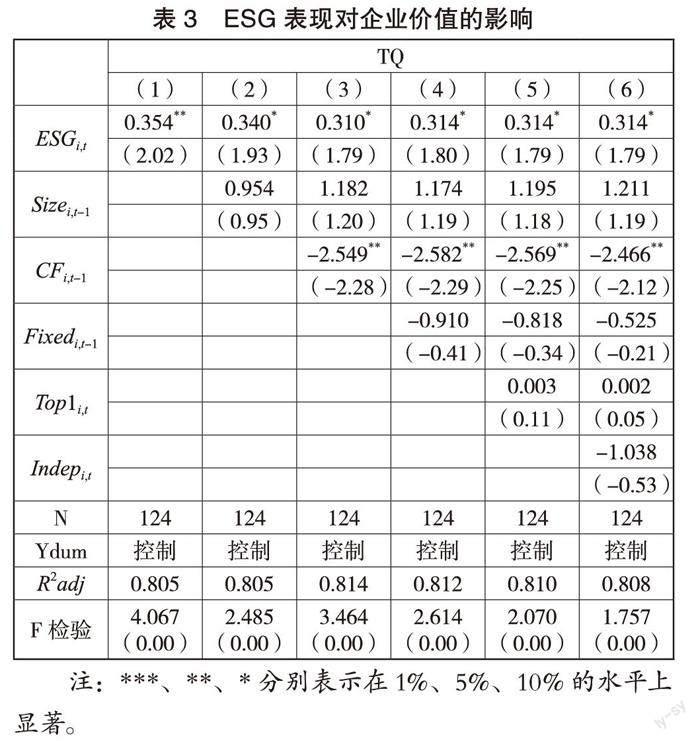

1.ESG表现对企业价值的影响

回归结果如表3所示。从第(1) 列可知,控制了个体效应与时间效应之后β1的估计值为0.354,在5%的水平上显著。第(2) 至(6) 列则为依次加入了一系列控制变量后,β1的估计系数减小为0.314,但依然在10%的水平上显著。这样的结果表明ESG表现显著提升了企业价值。因此接受假设H1,原因可能如下,一方面ESG表现良好的企业通过技术升级,减少能源消耗来提升环境绩效;另一方面通过对员工、社会、全体股东负责,保持与利益相关者的良好关系,为市场传递积极信号为企业带来更多潜在收益。

此外,控制变量方面,现金总资产比CF与企业价值的系数显著为负,表明在云南省地区的上市公司,企业管理者与投资者之间存在利益冲突,企业留存的现金占总资产比越高,越使得投资者认为企业管理层并没有将利益最大化。导致现金总资产比与企业价值之间在10%的水平上显著负相关。

2.稳健性检验

本文为了进一步验证估计结果的可靠性,进行以下稳健性检验:

一是选取新变量替换企业价值,本文采用市净率(PB)代替企业价值(TQ)对模型的检验。PB=收盘价当期价值/(所有者权益期末合计值/实收资本本期期末值),企业价值越大,投资者会追加对高价值企业的投资,因此企业市净率就会越高。重新回归的结果如表4所示,ESG系数对PB在10%的水平上显著为正。二是选取商道融绿企业ESG表现评分采取新赋分方式。对企业ESG管理水平与企业负面行为数量及严重程度对ESG表现重新评分。对出现过较少、程度轻微的负面行为且管理水平良好的重新赋值为3;对出现过次数一半及以下情况较为严重的ESG负面事件且管理水平一般的重新赋值为2;对出现过次数一半以上情况较为严重的ESG负面行为且管理水平薄弱的重新赋值为1。重新回归的结果如表4所示,ESG系数对企业价值依然在5%的水平上显著为正。

四、ESG表现对企业价值影响的异质性分析

1.基于企业层面的产权异质性分析

云南省上市企业主要由国有与非国有企业共同组成,但这两类企业的目标不同、投资主体不同、责任对象不同以及发展视野也不同。第一,国有企业与政府部门的联系更加密切,当我国制定各类方针政策时通常需要在国有企业中试行,因此国有企业履行政策具有强制性。非国有企业在落实政策时更多是为了利益而选择性落实,当它们愿意主动承担ESG责任时,可以向社会表明企业具有良好的绿色可持续发展意识,不会为了追求短期利益做出有损股东权益和自身未来发展的行为。第二,国有企业长期存在活力不足和生产效率低等问题,导致国有企业形象受损,即便积极落实ESG责任也难以改变投资者的固有印象,因此通过履行ESG责任来提升国有企业价值的方式意义较小。表5显示出,云南省非国有企业ESG表现在5%的水平上显著正相关,符合H2原假设。

2.基于企业层面的污染异质性分析

目前在我国“双碳”背景下,国家倡导企业绿色可持续发展,积极做好山水林田湖草沙一体化保护和系统治理工作,污染企业面临着更多约束条件。第一,污染企业受到社会和政府的更多关注,污染企业迫切需要由污染发展方式转向清洁高效的发展方式,以此来降低生产经营风险。第二,污染企业注重ESG责任不仅能获取外部投资而且可以享受到政策福利,这能帮助污染企业降低融资成本还享受到政府帮扶。表5显示出,云南省污染企业ESG表现回归系数在5%的水平上显著正相关,支持了H3的原假设。

五、结论与建议

云南省企业实现高质量发展是未来发展的必然要求。因此本文尝试通过研究ESG表现对企业价值的影响,来帮助企业注重ESG责任履行,推动云南省企业高质量发展早日实现的目标。通过研究发现:第一,ESG表现能够显著地对企业价值产生积极效用,并且在更换了企业价值和ESG表现的度量方式之后结果依然成立。第二,根据异质性分析可知ESG表现对于企业价值的影响,国有企业相较于非国有企业影响效果更加显著;污染企业相较于非污染企业也更加显著。

为了帮助企业落实ESG责任促进企业价值的提高,本文提出措施如下:首先在政府层面,第一,需要给主动落实ESG责任的企业较多的政策优惠,保障企业在转型或是承担ESG责任中,保持自身的发展能力,不会遇到直接导致企业破产的情况。第二,政府需要完善 ESG管理机制,强制企业披露ESG信息,披露的ESG信息應当真实、完整,对存在虚假披露的企业采取严厉惩罚措施。其次在企业层面,应当转变思想,将过去认为注重ESG表现会给企业带来成本增加转变为能给企业带来更多的价值投资帮助企业发展。最后在投资者方面,投资者需要将企业ESG表现作为投资选择的一项重要指标,企业的健康持续发展避免追求短期利益,不仅有助于投资得到可观的回报收益,还能确保投资者投入资金的安全性。

参考文献:

[1]王德发,曹素文.环境责任与企业价值的共存关系研究[J].财会通讯,2020(17):71-74.

[2]朱清香,崔晓敏,邹涛.环境绩效对企业价值的影响研究——基于行业集中度与企业竞争地位的双重考虑[J].金融与经济,2020(1):42-49.

[3]甘昌盛.基于价值创造的环境管理理论研究[J].中国人口·资源与环境,2011,21(S1):31-33.

[4]舒欢,李晴岚.企业社会责任如何影响企业价值:以房地产上市公司为例[J/OL].统计与决策,2022(24):1-5.

[5]陈莞,阮荣彬.媒体关注视域下企业社会责任对企业价值影响——基于创业板上市企业的经验数据[J].技术经济与管理研究,2022(4):46-51.

[6]谢玉华,施红茹,覃亚洲.内外部企业社会责任差距对企业价值的影响研究[J].湖南大学学报(社会科学版),2019(6):48-55.

[7]胡亚敏,李建强,苗连琦.企业社会责任如何作用于企业价值——基于消费者认知角度的考量[J].宏观经济研究,2016(12):132-144.

[8]叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016(2):104-112.

[9]朱平平,马广奇.内部控制、公司治理对企业价值影响分析[J].商业时代,2013(32):93-94.

作者简介:魏晨涛(1999.07— ),男,云南昆明人,云南民族大学管理学院,学士,研究方向:会计。

猜你喜欢

当代经济管理(2016年12期)2017-01-10

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年5期)2016-12-26

经营者(2016年19期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18