财政透明度对基本公共服务均等化的影响研究*

2023-08-05 14:29李牧依中央民族大学经济学院

品牌研究 2023年22期

文/李牧依 (中央民族大学经济学院)

基本公共服务均等化是推动实现共同富裕的重要抓手,也是2035 年远景目标之一。当前,基本公共服务均等化面临诸多挑战。一方面,公共服务发展不平衡问题较为突出,首先体现在城乡差距上,与城市相比,农村在医疗卫生、社会保障和基础教育等基本公共服务指标值仍较低 (王胜华,2021)。其次体现在不同公共服务项目上,部分公共服务项目仍存在较为严重的不均衡现象 (卢成会,2022)。另一方面,尽管中央政府一直致力于通过转移支付等财政安排去提高地方政府的公共服务支出水平 (傅勇,2010),但地方政府在使用转移支付资金时存在随意性和主观性过大、财政使用效率低下等问题,因此,如何提高财政资金在促进基本公共服务均等化使用上的效率,增强其合理性和科学性,成为亟须解决的重要问题。国内关于财政透明度和基本公共服务均等化的研究为本文提供了逻辑起点和研究基础,但仍存在不足之处:一是关于基本公共服务均等化的实证研究尚缺乏财政透明度的研究视角,本文将财政透明度作为整体研究它对基本公共服务均等化的促进效应,对现有文献予以补充。二是已有研究主要规范地分析了财政透明度的经济效应,当前还鲜有文献专门探讨财政透明度对基本公共服务均等化的影响及作用机制。因此,本文将从理论假设和实证检验两个方面出发,深入考察财政透明度与基本公共服务均等化的相关关系。

一、理论分析与研究假说

影响基本公共服务均等化的因素很多且较为复杂,因为基本公共服务供给水平以及均等化程度是受多方因素共同制约的,如不同地方自然资源禀赋差异、财政能力以及不同的财政安排等。近年来中国各地方政府的财政透明度不断提高 (张德钢和陆远权,2020),其为提高基本公共服务均等化水平提供了驱动力。首先,财政透明度的提高能有效地保障公众的知情权。公共财政理论认为,公共财政以提供基本公共服务为主要职能之一,其主要目标是满足公众的基本公共服务需求。而地方基于财政压力、晋升激励,选择将财政资金更多用于基本建设和行政管理,从而压缩了财政资金用于基本公共服务的支出,造成基本公共服务财政投入的不足。因此,政府财政透明度的提高,有助于缓解由于公众与政府财政支出安排的信息不对称性带来的利益主体的冲突,促进财政支出效率的提升,进而提高政府公共服务供给的质量。其次,财政透明度的提高能有效地保障公众的参与权和表达权。通过参与式预算介入、提出合理合法的公共服务诉求等方式影响财政决策,有利于政府财政安排真实反映公共需求偏好,促使政府按照公共需求偏好安排财政资金,在这种情况下,可以有效提高财政资金的利用效率,降低财权资本化的风险,进而提升公共服务供给绩效。除此之外,财政透明度的提高还可以有效保障公众的监督权。通过对政府财政信息的监督,公众可以有效掌握公共财政资金的使用情况,强化地方政府履责意识,促使政府部门加强财政管理并不断优化财政支出结构,从而为增加基本公共服务投入提供了财政支持。据此,本文提出以下假设:

假设1:财政透明度的提升能够有效促进基本公共服务均等化。

二、研究设计

(一)变量的选择与界定

本文根据实际研究的需要分别设定了三类变量,第一类是模型的核心解释变量,即财政透明度 (FT);第二类是模型的被解释变量,为基本公共服务均等化水平 (PS);第三类是控制变量,主要用于说明其他因素对基本公共服务均等化的影响,缓解模型的遗漏偏误估计。具体测量方法如下:

1.财政透明度的测量

本文采用清华大学课题组披露的财政透明度数据。由于《中国市级政府财政透明度研究报告》中报告的是市级政府财政透明度得分,本文以各省地级市GDP 占该省GDP 的比重为权重,计算省级政府财政透明度得分,具体计算方法如下:

其中,下标i 代表省份,下标j 代表地级市,下标t 代表城市和年份,FTit为省份的财政透明度得分,GDPijt为地级市的国内生产总值,FTijt为第t 年省份i 所辖地级市j 的财政透明度得分。

2.基本公共服务均等化的测量

为测量各省份基本公共服务均等化程度,本文参照董艳玲和李华 (2022)的做法,首先使用熵值法对省份内各地级市基本公共服务综合水平进行测度,然后根据省份内各地级市基本公共服务综合水平测算各省基本公共服务的变异系数,从而得出各省基本公共服务均等化水平。

(1)省份内各地级市基本公共服务综合水平测度

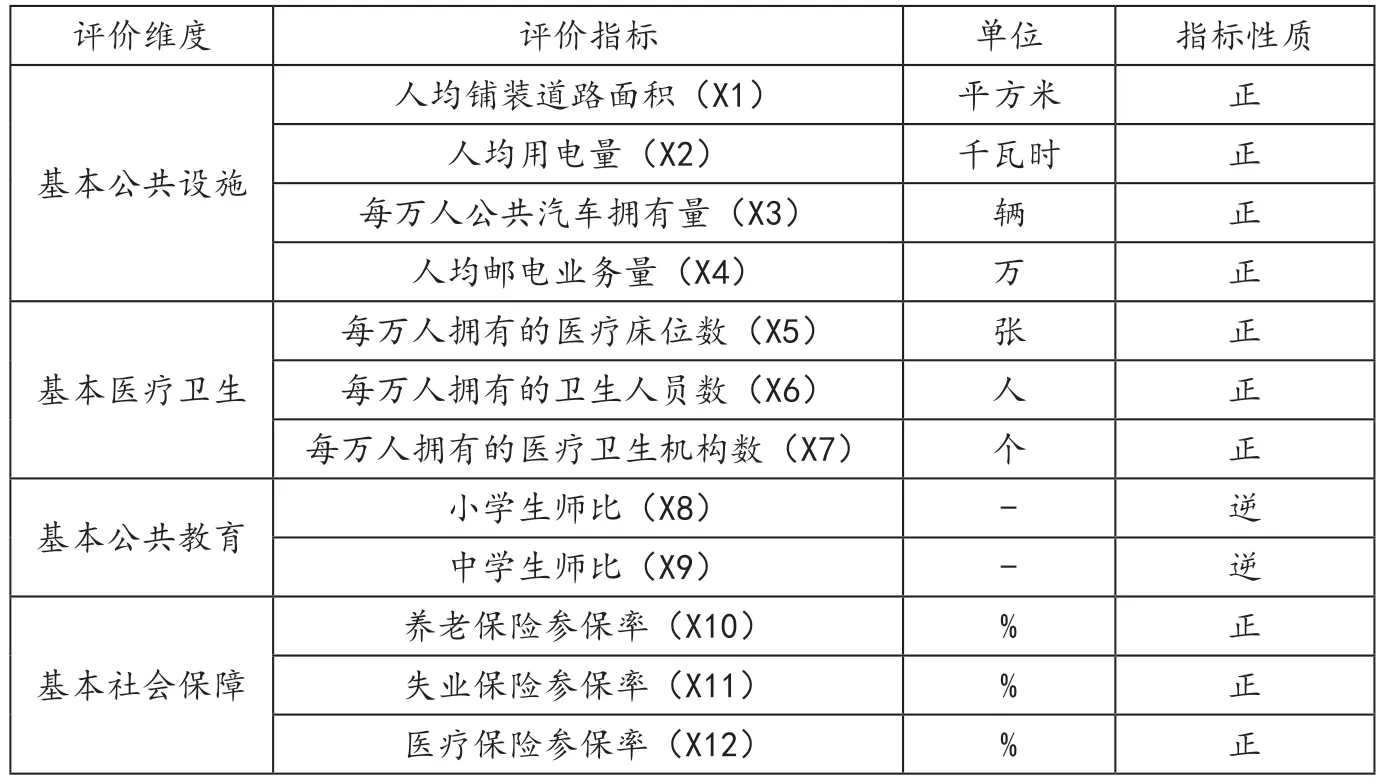

根据国务院《“十三五”推进基本公共服务均等化规划》提出的基本公共服务领域的主要发展指标,即包括残疾人基本公共服务、住房保障、劳动就业创业、社会保险、医疗卫生、公共文化体育、社会服务及公共教育共计8 个维度、20 个具体指标,结合数据可得性和科学性原则,借鉴武力超、林子辰和关悦(2014)的做法,本文重点选取了基本公共设施、基本医疗卫生、基本公共教育和基本社会保障4 个维度、12 个具体指标来衡量各地级市基本公共服务供给水平。指标体系的具体内容见表1。

表1 基本公共服务供给水平的指标评价体系

本文采用熵值法对省份内各地级市的基本公共服务综合水平进行测算。根据熵值法可以得出各指标权重。同时将各地级市2013—2020 年的数据代入进行计算,进而测算出省份内各地级市的基本公共服务综合水平。本文使用地级市数据来源于《中国城市统计年鉴》。

(2)各省基本公共服务均等化水平测度

在计算出省份内各地级市基本公共服务综合水平的基础上,本文利用变异系数法进一步测量一省内部基本公共服务均等化水平。具体计算公式如下:

其中,Cv 为变异系数,σ 为标准差,si为城市i 的基本公共服务得分,为该省份所有地级市基本公共服务得分的平均数。由于海南省、青海省和新疆维吾尔自治区缺少部分统计数据,为了避免缺失数据对研究结果可能带来的不良影响,故在省级样本中剔除;此外,由于四个直辖市只有一个观测值,无法使用变异系数法测算其公共服务均等化程度,故剔除,因此,本文使用2013-2020 年中国24 个省份相关指标数据测度各省基本公共服务均等化水平。

3.其他控制变量的设定

除了核心解释变量和被解释变量之外,本文还选择了包括人均GDP、开放水平、财政支出结构、城市化率以及金融发展在内的五个变量作为模型的控制变量。本文控制变量所用数据均来源于《中国统计年鉴》。

(二)模型设定与数据说明

考虑到数据的可得性以及研究方法的一致性,本文主要考察的是中国24 个省一级政府,数据类型则选择的是2013 到2020 年的年度数据。为验证财政透明度对基本公共服务均等化的影响效应,本文构建如下回归方程:

其中,PSit为前文测度的各个省份的基本公共服务均等化水平;FTit为财政透明度;X为控制变量集合,包括人均开放水平、财政支出结构、城市化率以及金融发展;和分别为省份固定效应和年份固定效应。

三、实证结果分析

(一)基准回归结果

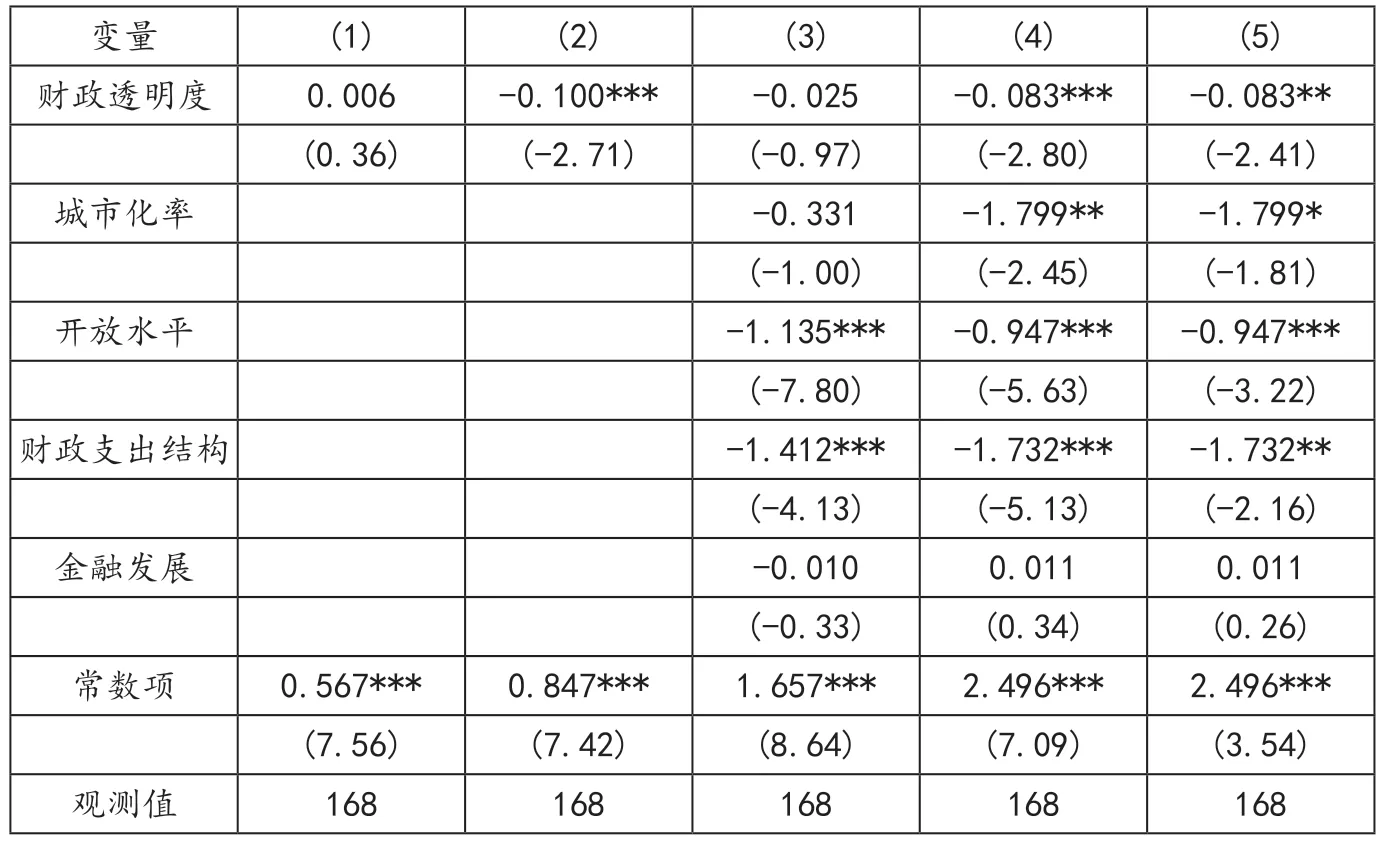

表2 报告了基准回归结果,其中第 (1)、 (2)列只考虑了财政透明度的变动对基本公共服务均等化的影响,且在第 (2)列中同时控制了地区固定效应和时间效应。根据第二个模型的回归结果,其核心解释变量的回归系数为-0.074,其t 统计量为-2.06,这表明在其他变量不变的情况下,当财政透明度提升1 个单位时,衡量基本公共服务均等化水平的变异系数下降0.074 个单位,说明财政透明度可以促进基本公共服务均等化,且作用显著。第 (3)列和第 (4)列加入了其他影响基本公共服务水平的控制变量,其核心解释变量的回归系数分别为-0.042 和-0.075,其t 统计量分别为-1.76 和-2.48,这表明财政透明度仍然保持显著的正向作用。第 (5)列在第 (4)列的基础上以省份聚类校正回归中的标准误,从而克服可能存在的异方差与组内自相关。第 (5)列报告的回归系数和符号与第 (4)列完全一致,结果显著。

表2 基准回归结果

本文接下来的研究将以第 (4)列的回归结果作为基准回归结果,根据基准回归结果,开放水平的系数估计值为-1.194,t 统计量为-7.17,通过1%的显著性水平检验。城市化率、财政支出结构和金融发展的系数估计值分别为-0.384、-0.383 和-0.027,t 统计量分别为-0.56、-1.16 和-0.93,方向符合预期,但是没有通过显著性检验。

(二)稳健性分析

为了确保模型估计结果的稳健性,本文将采用更换模型处理的方法来验证前文回归结果的稳健性。

由于解释变量和被解释变量可能存在内生性,为处理内生性问题,对相应变量取滞后一期处理,并将回归结果报告在表3。同样地,以第 (4)列为基准回归结果,结果显示,核心解释变量财政透明度回归系数同样为负值,且在1%的水平下显著,财政透明度回归系数为-0.083,其t 统计量为-2.80,其值略低于前文结果,在采用滞后一期的处理后,模型的显著水平更高了,这说明政府当年财政透明度的改变对基本公共服务均等化的影响具有滞后性,其效果在下一年体现得更加明显。在滞后一期后,城市化率和财政支出结构的系数显著为负,这两个控制变量对基本公共服务均等化的水平提高也更显著了。因此,在进行更换模型处理后,整个模型具有较好的显著水平和解释能力,回归结果具有稳健性。

表3 稳健性检验回归结果

四、结语

本文根据清华大学课题组发布的《中国市级政府财政透明度研究报告》所公布的市级政府财政透明度数据,计算省级政府财政透明度得分,同时,基于测算的292 个地级市的基本公共服务水平数据利用变异系数法测度了24 个省份的基本公共服务均等化水平,与省级财政透明度数据进行匹配,研究了财政透明度对基本公共服务均等化的影响。模型估计结果显示,在控制其他影响因素相同的情况下,财政透明度的提高有利于促进基本公共服务均等化水平的提高。接下来,考虑到内生性的问题,本文使用了更换模型的方法作为稳健性检验,将所有解释变量滞后一期作回归,从而克服内生性问题,验证了回归结果的稳健性。基于此,本文提出以下政策建议:基本公共服务均等化是推动实现共同富裕的重要抓手,也是2035 年远景目标之一。党的二十大报告尤其强调了要增强基本公共服务的均衡性和可及性,扎实推进共同富裕。基于本文的实证结果来看,要想提高基本公共服务水平,促进基本公共服务均等化,需要进一步发挥地方政府在信息、激励约束等方面的特有优势,持续不断地提升地方政府的财政透明度,落实主体责任,促使其重视基本公共服务投入。

猜你喜欢

当代水产(2019年11期)2019-12-23

消费导刊(2018年10期)2018-08-20

中国司法(2016年1期)2016-08-23

中国卫生(2015年1期)2015-11-16

中国领导科学(2015年11期)2015-07-01

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28

现代企业(2015年5期)2015-02-28

中国土地科学(2014年4期)2014-03-01