数字普惠金融对地区就业质量的影响

2023-10-08 05:16孙继国柴子涵

宏观质量研究 2023年4期

孙继国 柴子涵

摘 要:就业是最基本的民生,提升就业质量是实现经济高质量发展的基本前提,也是扎实推动共同富裕的重要基础。基于2013-2019年我国198个地级以上城市数据,在对各城市就业质量水平定量测度的基础上实证检验数字普惠金融对就业质量的影响效果,同时检验地区创新能力、地区创业水平和产业结构升级在数字普惠金融影响就业质量过程中的传导作用机制。研究发现:数字普惠金融能够显著促进就业质量提升,数字普惠金融能够通过提升地区创新能力、地区创业水平以及加速产业结构升级来促进就业质量提升。为了更好地发挥数字普惠金融对就业质量的促进作用进而推动共同富裕,应进一步加快数字基础设施建设,促进数字技术与传统金融行业深度融合,提高数字普惠金融与区域创新的契合度,鼓励居民积极参与创业和推进差异化金融扶持。

关键词:数字普惠金融;就业质量;地区创新能力;地区创业水平;产业结构升级

一、引言

党的二十大报告明确提出,就业是最基本的民生。要强化就业优先政策,健全就业促进机制,促进高质量充分就业

习近平:《高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》,2022年10月16日。。充分就业是对就业量的反映,高质量就业则是对就业质的追求(张抗私和韩佳乐,2022)。2022年,全国城镇新增就业累计实现1206万人,100个城市公共就业服务机构求人倍率为1.46,继续保持在1以上数据来源:2023年1月18日人力资源社会保障部2022年四季度新闻发布会公布数据。。然而,目前劳动力的就业质量还较低,许多劳动者还面临就业机会少、工作收入低、工作环境差、社会保障不完善等问题,尤其在灵活就业人员、新就业形态从业人员表现得更明显。2022年全国城镇就业人员已达到4.59亿人,但失业、工伤两项社会保险的参保人数分别为2.4亿人和2.9亿人,这表明相当数量的灵活就业人员没有参加失业和工伤保险。提升就业质量是实现经济高质量发展的基本前提,也是扎实推动共同富裕的重要基础。就业质量不仅仅意味着可以获得较高的工作报酬,而是指能够在自由、公正、平等的环境下实现工作报酬、工作时长、就业满意度、社会保障等方面的有机协调。就业质量的提升不仅能够在一定程度上解决人力资源供给与岗位需求之间的不匹配问题,提高劳动力市场匹配效率,还能进一步提高低收入群体收入,扩大中等收入群体规模,增强人民群众获得感、幸福感、安全感,有利于解决现阶段我国的社会主要矛盾,推动共同富裕。

金融是实体经济的核心和血脉,就业质量提升离不开中小微企业和个体工商户的高质量发展,而它们的发展更离不开金融的支持。近年来,随着人工智能、大数据、云计算、區块链等新兴信息技术在金融领域的广泛应用,数字普惠金融发展迅猛。数字普惠金融高效解决了金融产品与服务的资源分配问题,最大限度地缩短了金融机构与目标用户之间的距离,使得包含中小微企业和个体工商户这些长尾群体在内的社会各阶层对正规金融服务的个性化需求得到有效满足,为就业质量提升提供了新的动能,对增加收入和增进共享发展具有重要作用。那么,数字普惠金融是否显著促进了就业质量提升?数字普惠金融与就业质量之间存在何种作用机制?对以上问题进行系统的理论和实证分析,对于准确评估就业质量水平、分析影响就业质量的主要因素进而实现高质量充分就业和促进全体人民共同富裕具有重要意义。

二、文献综述

自20世纪70年代欧美国家首次提出“工作生活质量”这一概念以来,国内外部分学者开始针对就业质量进行研究,充实和完善了就业质量的内涵界定。从宏观角度来看,学者们认为就业质量指的是一个地区劳动者整体的工作状况,涵盖劳动力就业环境、就业机会、公共就业服务质量等因素,反映劳动力市场资源配置效率和运行状况(Van Bastelaer,2002;刘素华,2005;赖德胜等,2011)。从微观角度来看,学者们认为就业质量指的是个体劳动者的工作满足感,具体包括收入报酬、工作时间、工作效率、职位匹配度、工作福利等方面(李中建和袁璐璐,2017;KonShik Kim,2023)。目前大部分研究把国际劳工组织提出的“体面劳动”及以此构建的评价指标作为衡量就业质量高低的标准,包括劳动报酬、工作环境等维度。

现有文献主要是基于微观调查数据从人力资本、社会资本和个体人格特征等角度对就业质量的影响因素展开分析。人力资本方面,学者们研究发现,受教育程度提高可以有效改善劳动者获取劳动报酬的能力,能够提高收入水平和工作稳定性、减少工作时间,进而提升就业质量(刘莹莹等,2018;肖小勇等,2019)。还有学者认为,职业技能培训、包含职业介绍与培训等在内的公共就业服务能够提升人力资本水平,进而对劳动力就业质量具有显著促进作用(李礼连等,2022;尹义坤等,2023)。社会资本方面,有学者研究发现,网络规模、网络阶层差异等社会资本因素有利于促进信息流动,能够帮助农民工获得更多就业信息和机会,通过解决信息不对称问题对就业质量产生影响(任义科等,2015;邓睿,2020)。个体人格特征方面,部分学者研究发现,个体人格特征这种非认知能力对于劳动力工资具有重要的促进效应。同时,个体非认知能力和城市社会包容度能够显著提升农民工就业质量(程虹和李唐,2017;周丹等,2022)。近年来,也有学者开始基于省市宏观数据实证分析数字经济、公共服务、财政压力等因素对地区就业质量提升的影响。有学者认为数字经济发展有助于优化就业结构,促使劳动报酬和劳动保护进一步提升,能够显著提升劳动者就业质量(戚聿东等,2020;司小飞和李麦收,2022)。还有学者研究发现基本型城市公共服务对就业质量具有显著促进作用,而加大税收征管、偏向特定行业发展、调整财政支出结构等渠道会影响就业质量的提升(田艳平和冯国帅,2019;田丹,2022)。

关于金融对就业的影响,现有文献大多围绕金融对就业数量的影响展开,而且大多认为金融发展能够缓解企业融资约束,有利于企业投融资、增加产量以及扩大生产规模,进而增加对劳动力的需求量,从而增加就业岗位,降低失业率,缩短失业期(陈耿等,2015;黄英伟和陈永伟,2015)。2016年9月,杭州G20峰会提出数字普惠金融概念以后,国内学者开始关注数字普惠金融对就业的影响效应。一些学者将CFPS、CHFS等微观数据与省级层面数字普惠金融指数匹配,实证研究数字普惠金融与就业之间的关系,研究发现数字普惠金融显著促进了居民就业,增加了居民收入,改善了收入不平等状况,提升了劳动保障水平(尹志超等,2021;张传勇和蔡琪梦,2021;郭晴等,2022)。还有学者基于农村普惠金融调查数据研究发现,数字金融使用不仅缓解了农户的信贷约束,还通过特有的社会信任强化机制提升了农户的社会信任感,最终促进农户创业,进而推动社会就业(何婧和李庆海,2019)。也有学者基于省级面板数据研究发现,数字普惠金融能够显著提升社会整体就业人数,激励居民创业和促进技术创新是数字普惠金融发展促就业的重要途径(马国旺和王天娇,2021)。

综上可知,现有文献多基于微观调查数据对影响就业的因素进行实证检验,基于宏观数据分析金融尤其是数字普惠金融对就业影响的研究相对较少。尽管近年来也有文献开始关注数字普惠金融对就业扩容的影响,也取得了丰富成果,但构建综合的就业质量指标测度体系、对数字普惠金融影响就业质量进行系统分析的研究鲜见。据此,本文拟在对我国198个地级以上城市就业质量进行科学测度的基础上,利用面板固定效应模型实证检验数字普惠金融对就业质量提升的影响效应,揭示数字普惠金融影响就业质量的现实证据。本文主要的边际贡献如下:第一,从就业环境和劳动报酬两个维度出发构建了城市就业质量的指标测度体系,在科学测度基础上实证检验了数字普惠金融对就业质量的促进效应,为数字金融与就业质量的内在关系提供了来自城市层面的现实证据,进一步丰富了金融促进更加充分更高质量就业的研究;第二,从地区创新能力、创业以及产业结构升级三个维度出发,探讨数字普惠金融影响就业质量的作用机制,为进一步发挥普惠金融的积极作用进而实现更加充分更高质量就业提供现实证据和实证支持,为扎实推动共同富裕提供有益的政策参考。

三、理论分析与研究假设

数字普惠金融借助数字技术扩大了金融服务覆盖面,使得包含长尾群体在内的各社会阶层都更方便地获得了融资支持,解决了中小微企业主和个体工商户创业初期的融资约束问题,提高了企业预期回报率,进而增加了对劳动力的需求(Leong等,2017;刘鹏程,2021)。此外,数字普惠金融是以数字技术驱动的金融创新。互联网借贷、互联网理财、互联网保险和数字支付等业务类型,能够加速储蓄投资转换效率,优化资源配置,提高信息透明度,进而提高社会整体生产要素周转率,也为社会创造了更多的劳动力需求,有力提升就业质量(冉光和和唐滔,2021)。再者,金融机构运用大数据手段分析企业的行为数据进而构建企业信用评估模型,可以有效缓解银企之间的信息不对称,提高企业生产要素周转率,进而创造出更多的劳动力需求,有利于提升就业质量(Wen等,2021)。基于以上分析,提出了如下研究假设:

H1:数字普惠金融能够显著促进就业质量提升。

数字普惠金融能够极大地降低金融市场的搜寻成本和风险识别成本,改变了传统价值交付环节,释放了大量商业空间,为提高地区创新水平带来机遇(韩亮亮和彭伊,2023)。同时,数字普惠金融能够进一步丰富金融服务产品类型,大大简化了中小微企业创新融资程序,有利于降低中小微企业的创新融资成本,促进金融资源高效流动,改善区域技术创新所处的金融环境,为地区创新奠定基础(梁榜和张建华,2019)。进一步地,地区创新能力的提高可以优化资源配置效率,提高劳动生产率和全要素生产率,实现更高效益的经济增长(唐未兵等,2014)。地区经济增长必然会提升劳动报酬水平,进而吸引更多基础性和创新型人才流入,有利于改善就业环境,提升就业质量。再者,一个地区持续的科研创新将会开拓新的需求空间,并在新兴生产领域涌现大量劳动力需求,直接提升该地区的就业水平,改善就业环境,实现高质量就业。此外,数字普惠金融发展不仅能够依托信息技术惠及中小微企业和个体工商户,也能够为技术创新提供基础与空间,从而增加企业和个体工商户的创业机会,带动就业质量上升(冯永琦和蔡嘉慧,2021)。基于以上分析,提出了如下研究假设:

H2:数字普惠金融能够通过提升地区创新能力促进就业质量提升。

数字技术与金融服务的跨界融合降低了信贷发放的边际成本和可变成本,打破了传统金融交易服务对时间和空间的限制,降低长尾群体获取金融服务的准入门槛,能够改善居民的创业行为,使得创业机会趋于均等化(张勋等,2019)。信息不对称引发的逆向选择和道德风险问题是影响创业者信贷可得性的重要因素,而支付、信贷、保险、投资等传统金融服务与数字技术的深入融合,不仅提升了用户使用金融服务的便利程度与频率,而且保障了金融交易的信息透明度,有利于提高创业成功的概率,进而提升就业质量(谢绚丽等,2018)。此外,数字金融借助其较低的贷款利率以及较高的移动化和信息化,高效整合了大量碎片化、非结构化的网络信息,有利于投资者更全面地了解投资企业的状况,能够实现精准匹配和优化业务流程,进而降低创业融资成本,提升了地区创业活力,有利于提升就业质量(马德功和滕磊,2020;张龙耀等,2022)。创业是解决就业问题、推动经济增长的重要途径,地区创业水平的提升在为地区创造大量有效劳动力需求的同时,也为社会提供了更多的就业岗位,有效降低了地區失业水平,改善了就业环境,有利于提升就业质量(Cueto等,2015;Suk,2017)。基于以上分析,提出了如下研究假设:

H3:数字普惠金融能够通过提升地区创业水平促进就业质量提升。

数字普惠金融的发展能够帮助企业调整生产所需要的最佳资本要素投入量,强化资源的配置功能,提高资本的配置效率,促进不同行业之间信贷基金的优化配置,进而实现产业结构升级(Bruhn和Love,2014)。同时,数字普惠金融兼具数字经济的网络化等特征,这为各类要素的创造、转移及应用提供了便利化条件,促进了要素配置的精准匹配,将进一步促进产业结构优化升级(郭守亭和金志博,2022)。数字普惠金融将金融与数字化技术相结合,有效提升了居民支付的便利性与频率,大幅放大并拓宽消费需求,消费需求的多样化也进一步推动厂商调整生产要素,变动要素配置,进而拉动产业结构升级(易行健和周利,2018;张勋等,2020)。依据配第·克拉克定理,劳动者沿着产业结构升级的方向进行迁移。由劳动技能要求、劳动生产率以及附加值相对较低的传统行业向劳动技能要求、劳动生产率以及附加值相对较高的数字化转型行业流动,优化了就业结构,改善了就业环境,有利于提升就业质量(陈志等,2022)。此外,产业结构升级进一步推动了第三产业变革生产方式和商业模式,创造了大量的新兴岗位,提升了地区就业水平,改善了就业环境,有利于提升就业质量(Levy,2018)。基于以上分析,提出了如下研究假设:

H4:数字普惠金融能够通过推动产业结构升级促进就业质量提升。

四、研究设计

(一)样本选择与数据来源

限于数据可得性,本文以全国198个地级以上城市为研究样本,研究区间为2013-2019年。被解释变量和控制变量的原始数据来源于各市《国民经济和社会发展统计公报》、《中国城市统计年鉴》、《中国区域经济统计年鉴》、CSMAR数据库和Wind数据库,部分数据经过手动计算整理,个别缺失值使用插值法进行处理。

(二)变量选取与数据说明

1.被解释变量

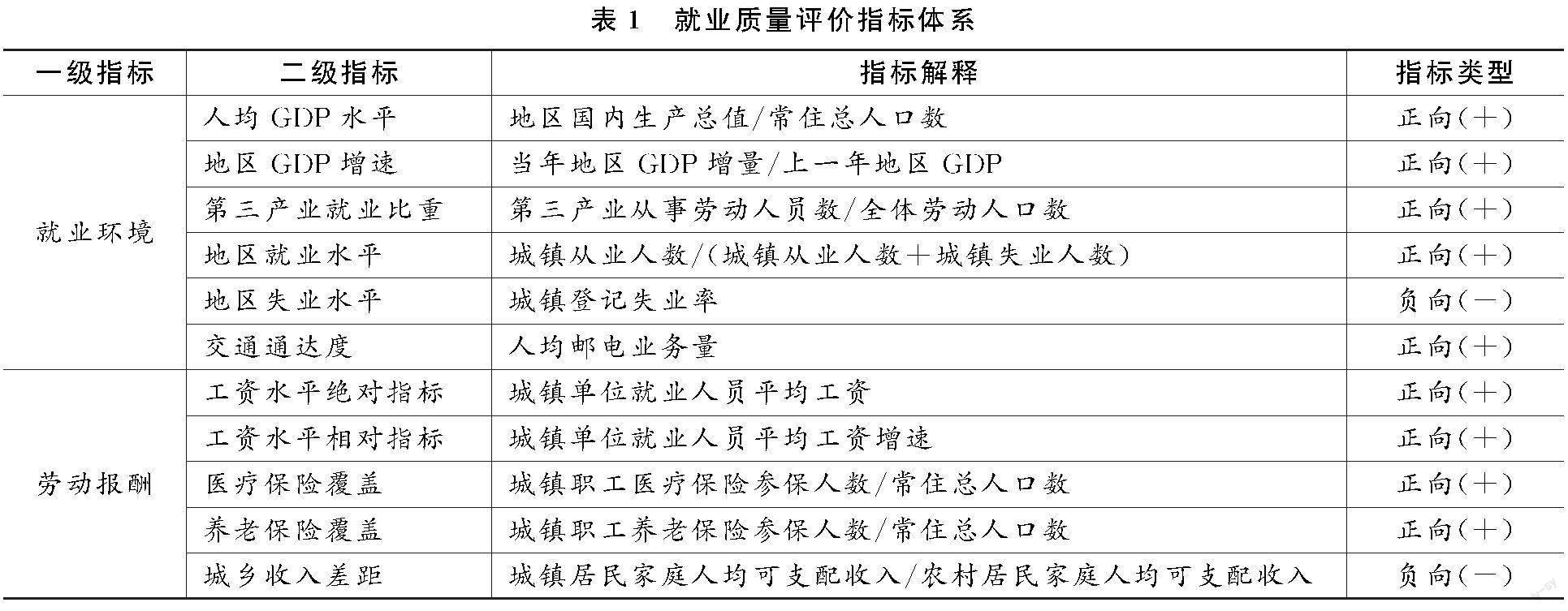

就业质量(Emp)。实现质量管理的前提在于科学地量化衡量质量发展水平(程虹和李清泉,2009)。参考戚聿东等(2020)的研究,综合考虑地级城市层面数据的科学性和可得性,从就业环境和劳动报酬两个维度构建就业质量评价指标体系,采用CRITIC法对各具体指标赋权计算出各城市的就业质量得分,进而实现对地级以上城市就业质量水平的定量测度(见表1)。

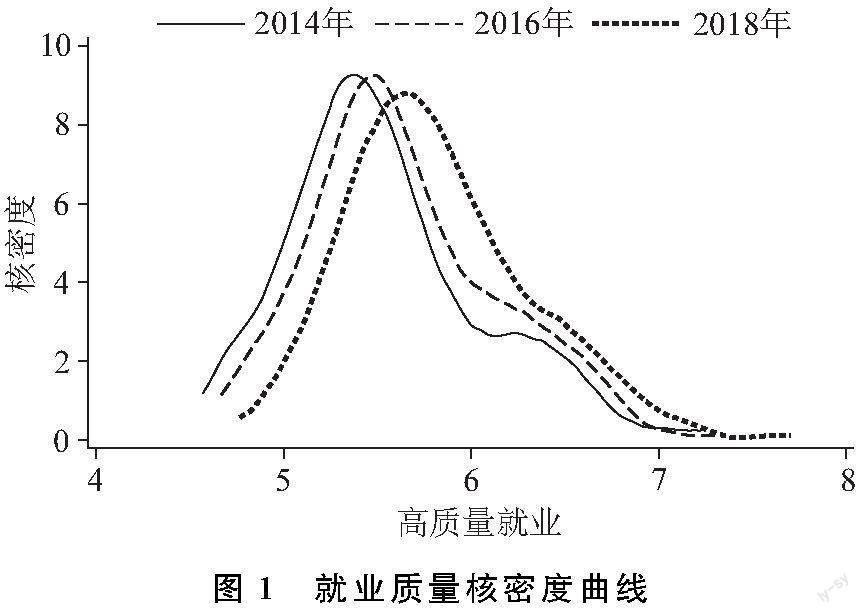

根据计算得出的2013-2019年我国198个地级以上城市的就业质量得分,分别以2014年、2016年和2018年为时间节点,选择核密度估计分别从动态演进、分布形态、延展性及极化趋势进行分析(见图1)。从动态演进来看,整体上分布曲线的中心是逐渐右移的,表明我国就业质量不断提升;从分布形态、延展性和极化趋势来看,主峰高度逐渐下降、宽度逐渐增加且出现了明显右拖尾现象,表明尽管总体极化现象缓解,但地区之间就业质量依旧存在一定差距。

2.核心解释变量

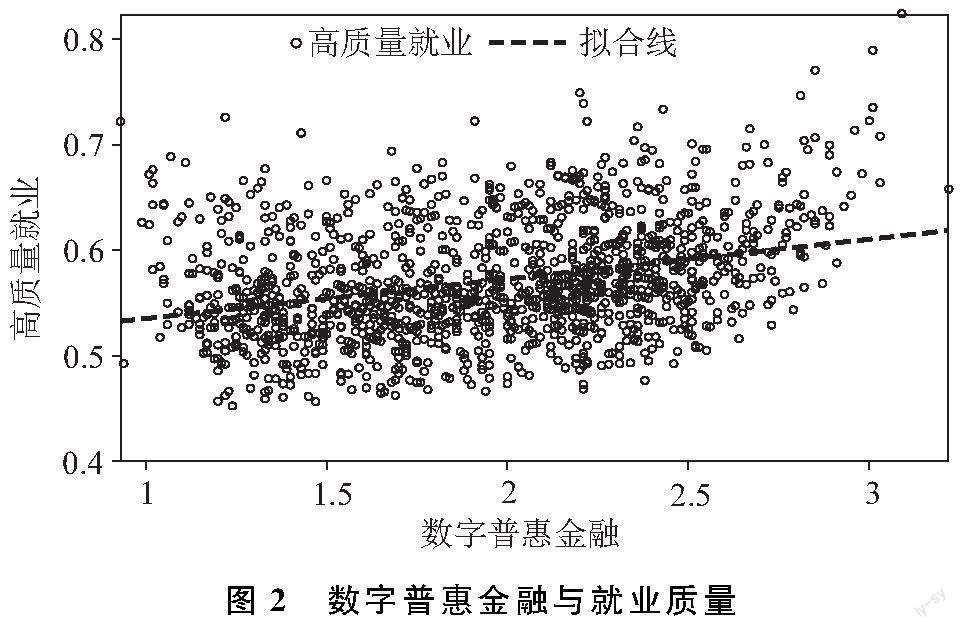

本文使用北京大学数字金融研究中心编制的数字普惠金融指数(Difi)来衡量地区数字普惠金融发展水平,实证分析中将其除以100。我国各城市就业质量水平与数字普惠金融发展水平的关系如图2所示,可以看出一个地区的数字普惠金融发展水平与就业质量水平呈正向变动关系。数字普惠金融发展水平越高的地区,其就业质量相应地也越高。

3.控制变量

为减少其他因素影响导致的误差,参考谢绚丽等(2018)、邓悦等(2023)的研究,选取如下控制变量:城镇化率(Urb),采用城镇人口与地区常住总人口的比值来衡量;财政支出程度(Gov),采用地方财政支出与地区国内生产总值的比值来衡量;贸易开放程度(Ope),采用进出口贸易总额与地区国内生产总值的比值来衡量;传统金融发展水平(Tra),采用各地区年末金融机构人民币各项贷款余额占当年国内生产总值的比重来衡量。

各变量的描述性统计见表2。

(三)模型构建

为实证检验数字普惠金融对就业质量的影响,构建如下计量模型:

Empi,t=α0+α1Difii,t+α2Xi,t+λi+ηt+μi,t(1)

其中Empi,t为i城市在第t年的就业质量得分,Difii,t反映了i城市在第t年的数字普惠金融发展水平,Xi,t为控制变量;λi、ηt、μi,t分别为个体固定效应、时间固定效应和随机扰动项。

五、实证结果及分析

(一)基准回归

数字普惠金融对就业质量的双向固定效应回归结果如表3所示。其中列(1)、列(2)分别为未加控制变量和加入所有控制变量后的回归结果。由表3列(1)、列(2)可知,无论是否添加控制变量,数字普惠金融的回归系数均在1%的显著性水平上为正,表明数字普惠金融发展能够显著地提升就业质量,研究假设H1得以验证。

双向固定效应模型虽然能在一定程度上缓解内生性,减少对估计结果造成的影响,但是依旧可能存在不可观测变量等因素产生内生性问题。因此,本文手工整理了198个地级以上城市的接壤城市,使用相同年度该城市所有接壤城市数字普惠金融指数的均值(IV)作为工具变量进行内生性检验(钟凯等,2022)。一方面,一个地区周围城市的数字普惠金融指数的均值与该地区的数字普惠金融发展水平高度相关,满足有效工具变量的“高度相关性”。另一方面,一个地区周边城市数字普惠金融指数的均值满足有效工具变量的“外生性”。工具变量二阶段回归结果见表3列(3)、列(4)。工具变量检验的F值遠大于10,说明不存在弱工具变量问题。Kleibergen-Paap rk LM统计量的p值为0.0000,拒绝不可识别的原假设。上述检验表明,该工具变量选取有效。由表3列(3)、列(4)可知,在纠正了内生性问题后,数字普惠金融的回归系数仍然显著为正,进一步证实了研究假设H1。

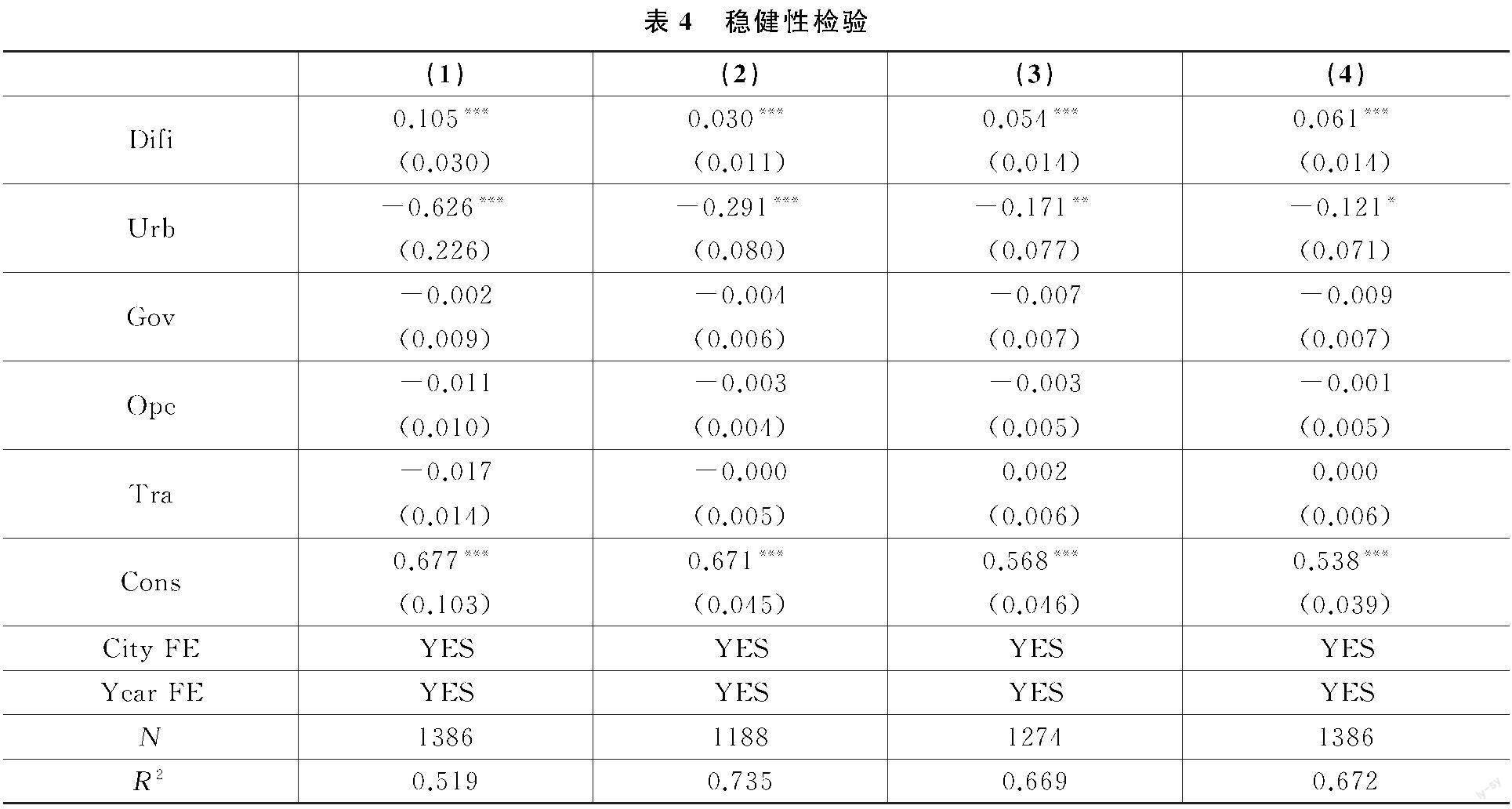

(二)稳健性检验

为验证数字普惠金融对就业质量影响的基准回归结果是否可靠,本文分别从以下几个方面进行稳健性检验(见表4):(1)更换被解释变量。就业质量得分在前文计算时使用CRITIC法确定权重,为避免特定赋权方法造成的影响,在此使用组合赋权法计算并进行回归分析。由列(1)可知,数字普惠金融的回归系数依然显著为正。(2)滞后一期。为避免反向因果问题对回归结果产生偏差,将解释变量滞后一期进行回归。由列(2)可知,数字普惠金融的回归系数依旧显著为正。(3)缩小研究样本。对剔除省会和副省级以上城市后的182个地级城市进行双向固定效应回归,由列(3)可知,数字普惠金融的回归系数仍显著为正。(4)缩尾处理。为消除离群值对回归结果的影响,本文对所有变量进行1%显著性水平下的缩尾处理,并控制固定效应重新进行回归分析,由列(4)可知,数字普惠金融的回归系数也显著为正。综上所述,从不同角度进行多种稳健性检验,核心解释变量数字普惠金融回归系数的符号以及显著性均和前文保持一致,说明基准回归分析结果稳健。

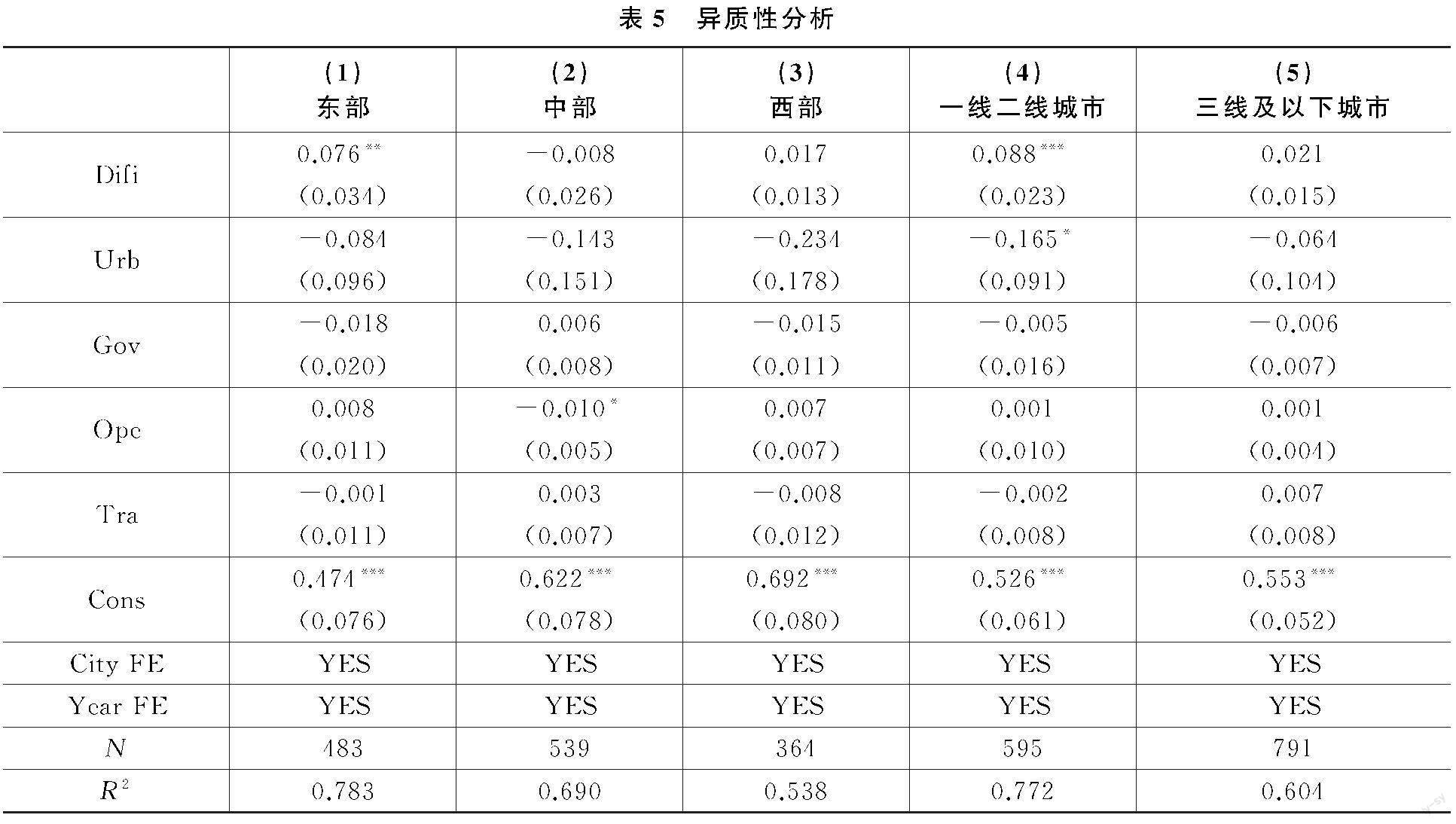

(三)异质性分析

为检验数字普惠金融对不同区域就业质量的影响效果,本文做了两组异质性探讨,一是将整体样本划分为东部、中部、西部进行异质性检验东部地区包括北京、天津、河北、辽宁、山东、江苏、上海、浙江、福建、广东、海南11个省(市)的69个城市,中部地区包括安徽、河南、山西、湖北、湖南、江西、吉林、黑龙江8个省的77个城市,西部地区包括重庆、云南、四川、贵州、西藏、广西、新疆、青海、宁夏、甘肃、陕西、内蒙古12个省(市、自治区)的52个城市。,二是参考蔡庆丰等(2021)的研究,将整体样本按城市等级分为一线二线城市、三线及以下城市两组进行异质性检验城市等级划分参考第一财经·新一线城市研究所发布的《2020城市商业魅力排行榜》,并将其中的一线城市和新一线城市合并为一线城市。,回归结果如表5所示。由表5列(1)可知,东部地区数字普惠金融发展能够显著提升就业质量。由列(2)、列(3)可知,数字普惠金融对中部、西部就业质量的回归系数都不显著,表明中、西部地区数字普惠金融发展对就业质量的提升作用不明显。由列(4)、列(5)可知,数字普惠金融对一线二线城市就业质量的回归系数在1%水平上显著为正,而对三线及以下城市就业质量的回归系数为正但不显著。相较于经济发达的东部地区、一线二线城市,中西部地区、三线及以下城市数字基础设施建设还相对薄弱,使得普惠金融数字化红利作用的发挥受到一定限制,因此中西部地区、三线及以下城市数字普惠金融对就业质量的提升作用要弱于东部地区、一线二线城市。

六、影响机制分析

基准回归模型已经证明数字普惠金融能够提升就业质量,但有必要进一步分析这种影响的中介机制。基于前述提出的研究假设,借鉴温忠麟等(2004)的研究,在基准回归模型的基础上构建中介效应模型如下:

Medi,t=β0+β1Difii,t+β2Xi,t+λi+ηt+μi,t(2)

Empi,t=γ0+γ1Difii,t+γ2Medi,t+γ3Xi,t+λi+ηt+μi,t(3)

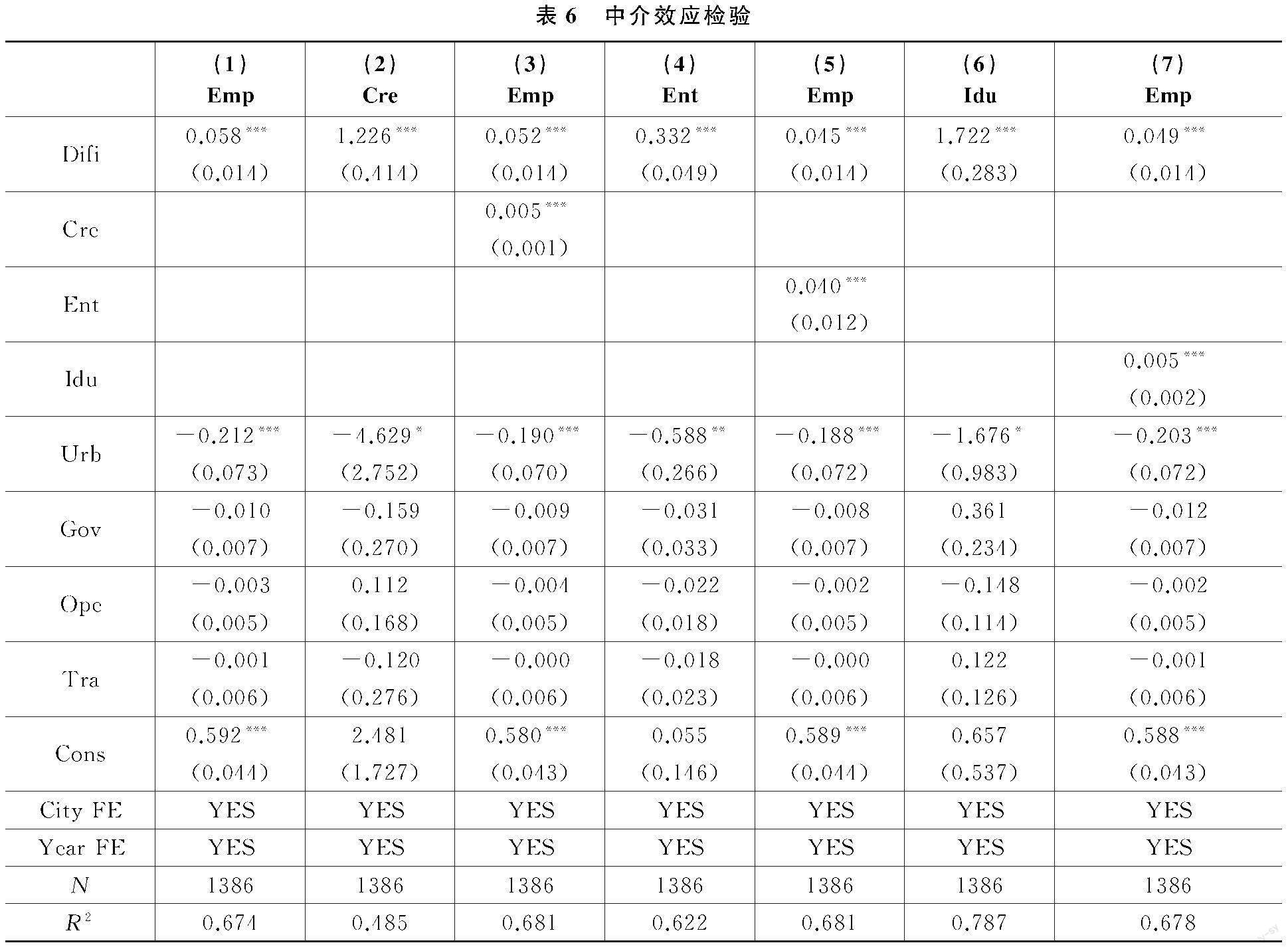

中介效应检验结果见表6。其中第(1)列为基准回归结果,与前文一致。第(2)列、第(3)列是地区创新能力的中介效应检验结果。列(2)数字普惠金融的回归系数在1%的水平上显著为正,表明数字普惠金融发展能够明显提升地区创新能力。列(3)数字普惠金融、地区创新能力对就业质量的回归系数全部显著为正,表明中介效应存在,即数字普惠金融能够通过提升地区创新能力来提升就业质量,研究假设H2得以验证。第(4)列、第(5)列是地区创业水平的中介效应检验结果。列(4)数字普惠金融的回归系数在1%的水平上显著为正,表明数字普惠金融能够明显提升地区创业水平。列(5)数字普惠金融和

地区创业水平对就业质量的回归系数全部显著为正,表明中介效应存在,即数字普惠金融能够通过提升地区创业水平来提升就业质量,研究假设H3得以验证。第(6)列、第(7)列是产业结构升级的中介效应检验结果。列(6)表明数字普惠金融能够明显推动产业结构升级。列(7)数字普惠金融和产业结构升级对就业质量的回归系数全部显著为正,表明中介效应存在,即数字普惠金融能够通过推动产业结构升级来提升就业质量,研究假设H4得以验证。

七、结论与政策建议

本文在对2013-2019年全国地级以上城市的就业质量定量测度的基础上,利用面板固定效应模型实证研究了数字普惠金融对就业质量的影响效应,其主要结论如下:(1)通过对198个地级以上城市的就业质量得分测度分析发现,我国就业质量整体上呈上升态势,但不同地区之间存在一定差距;(2)基准回归结果显示,数字普惠金融能够显著提升就业质量,在考虑了内生性问题及一系列稳健性检验后该结论依旧成立;(3)异质性分析表明,数字普惠金融对就业质量的影响效应存在一定的区域差异,数字普惠金融对东部地区、一线二线城市就业质量的影响效果要优于中西部、三线及以下城市;(4)影响机制分析表明,数字普惠金融可以通过提升地区创新能力、地区创业水平以及推动产业结构升级来提升就业质量。

基于上述研究结论,提出如下政策建议:(1)加快5G基站、大数据中心、人工智能等数字基础设施建设,降低金融服务成本,为数字普惠金融的高质量就业效应发挥提供坚实的硬件保障。此外,要推动传统金融机构积极引进数字技术,通过数字化金融产品创新,为中小微企业和个体工商户提供生产经营所需要的资金,进而提升其经营规模和效益,增加劳动力需求和改善劳动力就业环境,促进就业质量提升,为扎实推动共同富裕助力。(2)要重视数字金融发展带来的知识溢出效应,具有普惠性质的数字金融必然会促进支付方式、消费信贷、保险等金融服务的革新。各地区应以数字金融发展为契机出台差异化的区域创新战略,大力发展新技术、新产业、新业态、新模式,为高质量就业提供广阔发展空间,进而提升居民总体收入水平,助力共同富裕实现。(3)推进差异化金融扶持,即在数字普惠金融发展相对落后的地区要着重降低金融服务门槛,提高金融服务的可得性,缓解潜在创业者面临的融资约束,以此提升创业活力,进而促进就业质量提升。在数字普惠金融发展水平较高的地区要着重提高金融服务质量和资本配置效率,从而更好地促进产业结构升级,进而促进就业质量提升,实现共同富裕。(4)应加大对居民人力资本的投入力度,通过金融知识教育和培训提升居民的金融素养和风险防范意识,让居民享受到数字金融发展带来的红利,进一步消除普惠金融数字鸿沟,最大限度地发挥数字普惠金融对就业质量提升的积极作用,为推动共同富裕提供源泉和动力。

参考文献:

[1] 蔡庆丰、王瀚佑、李东旭,2021:《互联网贷款、劳动生产率与企业转型——基于劳动力流动性的视角》,《中国工业经济》第12期。

[2] 陈耿、刘星、辛清泉,2015:《信贷歧视、金融发展与民营企业银行借款期限结构》,《会计研究》第4期。

[3] 陈志、程承坪、陈安琪,2022:《人工智能促进中国高质量就业研究》,《经济问题》第9期。

[4] 程虹、李清泉,2009:《我国区域总体质量指数模型体系与测评研究》,《管理世界》第1期。

[5] 程虹、李唐,2017:《人格特征对于劳动力工资的影响效应——基于中国企业-员工匹配调查(CEES)的实证研究》,《经济研究》第2期。

[6] 邓睿,2020:《社会资本动员中的关系资源如何影响农民工就业质量?》,《经济学动态》第1期。

[7] 邓悦、吴忠邦、罗连发,2023:《农业机械化促进了农民增收吗?——基于农村人力资本调节效应的分析》,《南京农业大学学报(社会科学版)》第1期。

[8] 冯永琦、蔡嘉慧,2021:《数字普惠金融能促进创业水平吗?——基于省际数据和产业结构异质性的分析》,《当代经济科学》第1期。

[9] 郭晴、孟世超、毛宇飞,2022:《数字普惠金融发展能促进就业质量提升吗?》,《上海财经大学学报》第1期。

[10]郭守亭、金志博,2022:《数字普惠金融对区域产业结构升级的空间溢出效应研究》,《經济经纬》第6期。

[11]韩亮亮、彭伊,2023:《数字普惠金融、营商环境与企业家精神——来自中国281个城市的经验证据》,《管理学刊》第3期。

[12]何婧、李庆海,2019:《数字金融使用与农户创业行为》,《中国农村经济》第1期。

[13]黃英伟、陈永伟,2015:《金融发展与就业促进:理论和实证》,《劳动经济研究》第1期。

[14]赖德胜、苏丽锋、孟大虎、李长安,2011:《中国各地区就业质量测算与评价》,《经济理论与经济管理》第11期。

[15]李礼连、程名望、张珩,2022:《公共就业服务提高了农民工就业质量吗?》,《中国农村观察》第4期。

[16]李中建、袁璐璐,2017:《务工距离对农民工就业质量的影响分析》,《中国农村经济》第6期。

[17]梁榜、张建华,2019:《数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据》,《当代经济科学》第5期。

[18]刘鹏程,2021:《协同创新与创客经济发展》,《东方论坛》第3期。

[19]刘素华,2005:《就业质量:概念、内容及其对就业数量的影响》,《人口与计划生育》第7期。

[20]刘莹莹、梁栩凌、张一名,2018:《新生代农民工人力资本对其就业质量的影响》,《调研世界》第12期。

[21]马德功、滕磊,2020:《数字金融、创业活动与包容性增长》,《财经论丛》第9期。

[22]马国旺、王天娇,2021:《我国数字普惠金融发展的就业效应研究》,《福建论坛(人文社会科学版)》第11期。

[23]戚聿东、刘翠花、丁述磊,2020:《数字经济发展、就业结构优化与就业质量提升》,《经济学动态》第11期。

[24]冉光和、唐滔,2021:《数字普惠金融对社会就业的影响——基于企业性质和行业的异质性考察》,《改革》第11期。

[25]任义科、王林、杜海峰,2015:《人力资本、社会资本对农民工就业质量的影响——基于性别视角的分析》,《经济经纬》第2期。

[26]司小飞、李麦收,2022:《数字经济、就业结构与就业质量——基于中国省域数据的实证分析》,《西北人口》第4期。

[27]唐未兵、傅元海、王展祥,2014:《技术创新、技术引进与经济增长方式转变》,《经济研究》第7期。

[28]田丹,2022:《财政压力如何影响就业质量——基于地方政府收支行为视角的实证研究》,《学习与实践》第10期。

[29]田艳平、冯国帅,2019:《城市公共服务对就业质量影响的空间差异》,《城市发展研究》第12期。

[30]温忠麟、张雷、侯杰泰、刘红云,2004:《中介效应检验程序及其应用》,《心理学报》第5期。

[31]肖小勇、黄静、郭慧颖,2019:《教育能够提高农民工就业质量吗?——基于CHIP外来务工住户调查数据的实证分析》,《华中农业大学学报(社会科学版)》第2期。

[32]谢绚丽、沈艳、张皓星、郭峰,2018:《数字金融能促进创业吗?——来自中国的证据》,《经济学(季刊)》第4期。

[33]徐敏、姜勇,2015:《中国产业结构升级能缩小城乡消费差距吗?》,《数量经济技术经济研究》第3期。

[34]易行健、周利,2018:《数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据》,《金融研究》第11期。

[35]尹义坤、宋长兴、齐秀琳,2023:《职业技能培训与农民就业质量——来自CRRS的经验证据》,《吉林大学社会科学学报》第4期。

[36]尹志超、刘泰星、张逸兴,2021:《数字金融促进了居民就业吗?》,《福建论坛(人文社会科学版)》第2期。

[37]张曾莲、孟苗苗,2022:《营商环境、科技创新与经济高质量发展——基于对外开放调节效应的省级面板数据实证分析》,《宏观质量研究》第2期。

[38]张传勇、蔡琪梦,2021:《城市规模、数字普惠金融发展与零工经济》,《上海财经大学学报》第2期。

[39]张抗私、韩佳乐,2022:《就业质量协调发展:评价指数与实证分析》,《宏观质量研究》第5期。

[40]张龙耀、蔡嘉依、董翌、谢欣然,2022:《疫情冲击下数字金融对家庭农场创业绩效影响实证分析》,《农村金融研究》第6期。

[41]张勋、万广华、张佳佳、何宗樾,2019:《数字经济、普惠金融与包容性增长》,《经济研究》第8期。

[42]张勋、杨桐、汪晨、万广华,2020:《数字金融发展与居民消费增长:理论与中国实践》,《管理世界》第11期。

[43]钟凯、梁鹏、董晓丹、王秀丽,2022:《数字普惠金融与商业信用二次配置》,《中国工业经济》第1期。

[44]周丹、李五荣、方劲平,2022:《非认知能力、社会包容度与农民工就业质量——采用2010—2018年中国家庭追踪调查5期数据的实证检验》,《西部论坛》第2期。

[45]周小虎,2018:《中国创业竞争力发展报告(2018)》,经济管理出版社。

[46]Bruhn, M. and Love, I., 2014, The Real Impact of Improved Access to Finance: Evidence from Mexico,Journal of Finance, 69(3):1347-1376.

[47]Cueto, B., Mayor, M. and Suárez, P., 2015, Entrepreneurship and Unemployment in Spain: A Regional Analysis,Applied Economics Letters,22(15):1230-1235.

[48]Kim, K.,2023,The Effects of Job Quality on the Health of Wage Workers: Congruence between the Hard and Soft Job Quality, Safety and Health at Work,14(1):31-42.

[49]Leong, C., Tan, B., Xiao, X., Tan, F.T.C. and Sun, Y., 2017, Nurturing a FinTech Ecosystem: The Case of a Youth Microloan Startup in China, International Journal of Information Management, 37(2): 92-97.

[50]Levy, F.S., 2018, Computers and Populism: Artificial Intelligence, Jobs, and Politics in the Near Term,Oxford Review of Economic Policy,34(3):393-417.

[51]Suk, L.Y.,2017, Entrepreneurship, Small Businesses and Economic Growth in Cities,Journal of Economic Geography, 17(2):311-343.

[52]Van Bastelaer, A., 2002, Work Organisation,A Dimension of Job Quality: Data from the Ad Hoc Module of the 2001 Labour Force Survey in the EU, Invited Paper Submitted by Eurostat to the Joint UNECE-Eurostat-ILO Seminar on Measurement of the Quality of Employment, Geneva, 27-29.

[53]Wen, C., Yang, J., Gan, L. and Pan, Y., 2021, Big Data Driven Internet of Thingsfor Credit Evaluation and Early Warning in Finance, Future Generation Computer Systems, 124(4): 295-307.

The Impact of Digital Financial Inclusion on Regional Employment Quality

Sun Jiguo and Chai Zihan

(School of Economics, Qingdao University)

Abstract:Employment is the most basic people's livelihood, improving the quality of employment is the basic premise for achieving high-quality economic development, but also an important foundation for solidly promoting common prosperity. Based on the data of 198 cities at or above the prefecture level in China from 2013 to 2019, this paper empirically examines the impact of digital inclusive finance on employment quality based on the quantitative measurement of employment quality in each city, and also examines the transmission mechanism of regional innovation ability, regional entrepreneurship level and industrial structure upgrading in the process of digital inclusive finance’s impact on employment quality. The research finds that digital inclusive finance can significantly promote the improvement of employment quality, and digital inclusive finance can promote the improvement of employment quality by improving regional innovation capacity, regional entrepreneurship level and accelerating the upgrading of industrial structure. In order to better play the role of digital financial inclusion in promoting the quality of employment and promote common prosperity, it is necessary to further accelerate the construction of digital infrastructure, promote the deep integration of digital technology and traditional financial industry, improve the compatibility of digital financial inclusion and regional innovation, encourage residents to actively participate in entrepreneurship and promote differentiated financial support.

Key Words:digital inclusive finance; employment quality; regional innovation ability; regional entrepreneurship level; upgrading of industrial structure

猜你喜欢

节能与环保(2022年3期)2022-04-26

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

创新作文(5-6年级)(2018年11期)2018-04-23

商周刊(2017年12期)2017-06-22

南风窗(2016年19期)2016-09-21

中国工程咨询(2016年10期)2016-01-31

小天使·六年级语数英综合(2014年3期)2014-03-15