海外高管与企业数字化转型

2023-10-19 09:15曹慧平马云飞丁怡帆

金融发展研究 2023年9期

曹慧平 马云飞 丁怡帆

摘 要:数字技术与实体经济的结合是当前企业提质增效、重塑核心竞争力乃至高质量发展的重要动能。本文以2008—2021年上市企业为样本,立足高管团队经历的视角,实证考察了海外高管对企业数字化转型的影响效應及作用机理,研究发现:海外高管能够显著促进企业数字化转型,且这一效应主要来自兼具海外工作和学习经历的高管。机制检验发现,海外高管通过提高风险承担水平、缓解信息不对称以及增强创新能力等三条路径促进企业数字化转型。拓展性研究发现,海外高管对企业数字化转型的促进作用在非国有、行业竞争较激烈以及国际化程度较高的企业中更加明显。以上结论不仅为理解企业数字化转型的影响因素提供了新的经验证据,也给企业引进和选拔管理人才、推进数字经济与实体经济深度融合提供了重要的政策启示。

关键词:海外高管;数字化转型;风险承担水平;信息不对称;创新能力

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2023)09-0022-09

DOI:10.19647/j.cnki.37-1462/f.2023.09.003

一、引言

随着人工智能、区块链、大数据、云计算等关键性数字技术不断取得新突破,数字技术为当前经济转型、生产治理方式变革赋予了新的发展空间和路径(戚聿东和肖旭,2020;武常岐等,2022)[1,2]。中国信息通信研究院发布的《企业数字化转型蓝皮报告(2021年)》表明,至少已经有60%的企业制定了相对明晰的数字化实施方案。国家“十四五”规划也明确指出:“加快数字化发展……推动数字经济与实体经济深度融合”。然而,企业数字化转型并非易事,需要面对大量资金投入、信息不对称、不确定性加剧以及转型后不适配等一系列问题,常常使企业陷入进退两难的经营困境(刘淑春等,2021)[3]。因此,如何有效精准打通企业数字化转型的堵点是目前亟待解决的重要难题。

目前有关企业数字化转型影响因素的研究主要探讨了金融发展、经济不确定性、市场竞争环境以及政策试点对其的影响(Lin等,2014;Wrede等,2020;张黎娜等,2021;潘艺和张金昌,2023)[4-7],关于内部管理团队与企业数字化转型之间关系的研究则相对较少。埃森哲咨询公司跟踪调研400多家成功实现数字化转型的企业后发现,较为成功的数字化转型案例多数都是由于企业拥有较为优质的高管资源①。理论上,高管作为企业战略决策的掌舵人,往往可以在识别转型环境、提升转型能力与指引转型方向中发挥重要作用。近年来,受新冠疫情反复、国内经济发展态势稳健以及国际不确定性上升的影响,海外人才归国人数猛增。智联招聘发布的《2021中国海归就业调查报告》指出,2021年海归人才群体中愿意留在国内发展的人数较2020年增长67.3%,海外人才的大量回流也引发了公众和学术界的广泛关注。有关海外高管对企业经营影响的研究主要涉及投资效率、对外贸易、创新能力等方面(Tihanyi等,2000;Shane和Khurana,2003;代昀昊和孔东民,2017;淦未宇和刘曼,2022)[8-11],同样较少涉及数字技术与实体经济的结合。史宇鹏等(2021)[12]指出,当前大多数企业在推动战略转型时遇到的主要困难是关键性人才缺失。那么,在数字化转型难题尚待解决和海外人才大量回流的背景下,海归人才能否在企业数字化转型的关键期发挥其独特的作用呢?

通常来说,企业数字化变革需要克服不确定性,实现核心领域创新突破,保持内外信息畅通。而海外高管通常具有良好的心理素质、风险应对能力和创新精神,注重培养企业的创新能力和创新氛围,能够在一定程度上提升企业在数字化转型过程中的风险承担能力和创新活力。同时,海外高管也拥有较强的社会责任意识,更注重履行信息披露的义务,可以为企业数字化转型创造优良的信息环境。基于此,本文以2008—2021年中国沪深两市A股上市企业作为研究对象,综合运用理论阐述和实证检验的方法,深入分析海外高管对企业数字化转型的影响效应及作用机理。本文可能的贡献主要体现在以下三个方面:第一,相较于已有文献从金融发展、市场竞争、高管团队异质性等方面考察企业数字化转型的影响因素(张黎娜等,2021;潘艺和张金昌,2023;申明浩等,2023)[6,7,13],本文创新性地从海归高管视角探讨其对企业数字化转型的影响效应。同时,结合具体海外经历和企业经营特征的差异展开异质性分析,揭示海外高管对企业数字化转型影响的边界条件,以期丰富企业数字化转型在高管个性化特征方面的前因研究和作用边界研究,为进一步理解中国企业数字化转型行为提供新的思路。第二,既往关于高管海外特征对企业发展影响的研究少有涉及数字经济领域,本文尝试将海外高管的经济后果拓展至微观企业数字化转型,并基于高阶梯队理论和烙印理论深入分析海外高管自身特质作用于数字化转型的具体机理,这一研究范式是对海外高管经济效应相关结论的有益延伸。第三,在实践层面上,随着经济全球化进程的不断深入,我国政府陆续颁布一系列海归人才引进政策,以期增强经济的创造力和活力,近几年我国海外留学人员回国浪潮也持续高涨。然而,海归人才是否真正对微观经济发展产生了促进作用仍有争议。本研究验证了海外高管在企业数字化变革方面的积极作用,为企业引进和选拔管理人才、推进数字经济与实体经济深度融合以及实现经济高质量发展提供了较为重要的理论参考。

二、文献综述和理论假设

(一)文献评述

本文主要涉及海外高管个体特质经济后果与企业数字化转型影响因素两方面的文献。有关海外高管个体特质对企业发展产生的经济效应的研究主要基于高阶梯队理论和烙印理论展开。从已有文献看,学者们主要从投资效率、对外贸易、创新活力和公司治理等多个方面考察了海外高管对企业发展的影响。例如,Tihanyi等(2000)[8]研究认为,海外高管能够促使管理团队用更长远的眼光制定企业发展战略。Shane和Khurana(2003)[9]研究指出,企业聘用具有海外经历的高管人才能够为企业战略制定提供更多元化的思路。代昀昊和孔东民(2017)[10]研究发现,海外高管能够显著提高企业的投资效率。张信东和吴静(2016)[14]基于中国创业板企业的数据发现,海外背景高管会从投入和产出两个维度促进企业创新。魏彦杰等(2021)[15]的研究表明,海外人才能够显著缓解融资约束,进而提高企业的研发投入。同时,宋建波等(2017)[16]的研究指出,海外高管会通过提高企业的创新意愿,进而增强企业的风险承担能力。此外,也有部分研究指出海外高管会提升企业信息披露质量(文雯和宋建波,2017;赖妍和刘小丽,2022)[17,18]。

随着数字技术和实体经济融合的趋势不断加深,数字技术展现出的强大韧性使部分企业得到了快速发展(袁淳等,2021;李万利等,2022)[19,20]。因此,学术界逐渐开始关注企业数字化转型的影响因素。例如,张黎娜等(2021)[6]的研究表明,供应链金融通过提高企业抗风险能力,进而促进企业数字化转型。潘艺和张金昌(2023)[7]研究发现,数字金融能够通过人才引进和提高研发投入来促进企业数字化转型。此外,部分文献研究证实,人力资本因素能够在数字化转型中产生重要的影响。杨仁发(2021)[21]基于规范研究指出,高端人才在数字技术与实体经济深度融合的过程中发挥着必不可少的作用。Wrede等(2020)[5]研究也表示,高管在数字时代扮演着推动数字化转型的重要角色。

(二)理论分析和研究假设

依据高阶梯队理论和烙印理论,高管的个体特征和从业学习经历会影响他们的认知能力和价值观,并且这些特质会直接影响其在工作中的沟通与合作,进而间接作用于企业的相关决策(Hambrick和Mason,1984)[22]。数字化转型具有收益不稳定性和投资长期性的双重特征,企业在此过程中不仅需要一定的技术基础和信息资源保障,还可能会面临较高的风险(武常岐等,2022;刘淑春等,2021;张黎娜等,2021)[2,3,6]。因此,企业数字化转型的战略制定和实施有赖于强有力的管理层领导和战略指引,结合海外高管良好的心理素质、较高的风险应对能力、较强的社会责任意识和创新思维等相关特质,我们认为海外高管可能会通过以下路径影响企业数字化转型。

1. 基于企业风险承担水平的机制分析。企业数字化转型本质上是对企业跨体系的重塑,涉及组织架构、运营机制、市场资源等多个维度的改造和融合,使得企业面临的不确定性急剧上升。加之数字化变革前期大量的资源投入和沉没成本,企业还可能出现因其他业务难以为继进而陷入数字化阵痛期的情况,导致多数企业不敢继续转型(刘淑春等,2021)[3]。因此,企业对数字化转型过程中可能存在的风险需要有较强的承受能力。相对于本土高管,一方面,由于受西方个体主义文化影响较多,海外高管在决策时通常表现出较高的风险容忍度,愿意接受更多挑战(代昀昊和孔东民,2017;张信东和吴静,2016)[10,14];另一方面,海外高管先进的管理经验以及丰富的知识储備(Tihanyi等,2000;魏彦杰等,2021)[8,15],使其在面临风险时不仅能够保持良好的心态,还能及时有效地找到应对风险的手段(宋建波等,2017)[16]。进一步地,海外高管容忍创新失败、直面和解决困难的行为能够在企业内部形成潜移默化的正面示范(淦未宇和刘曼,2022)[11],实现风险承担的内部扩散效应,提高企业在数字化转型进程中的风险承担能力。

2. 基于企业信息不对称的机制分析。一方面,信息不对称的缓解能够防止企业生产经营过程中关键信息的流失,有利于挖掘数字化转型的可用规律,减少信息沉淀;另一方面,信息不对称的缓解能够进一步加强市场对企业的监督力度,从而可能压缩低效资源使用的行为空间,促使企业寻求良好的市场表现,选择将资源投入到具有高潜力的数字化转型项目当中。陈剑和刘运辉(2021)[23]以及张黎娜等(2021)[6]的研究也明确指出信息流动在数字化转型过程中的重要作用。而海外高管自身的特质往往能够有效帮助企业缓解与市场间的信息不对称。其一,海外高管更重视信息披露质量对企业发展的重要作用(何平林等,2019)[24],在决策时更愿意履行高质量信息披露的义务,减少坏消息隐藏以及机会主义行为披露等情况的出现,使相关利益主体更好地监督企业的经营行为(刘爱明和周劲君,2021)[25]。其二,依据信号理论,海外高管在中国资本市场中具有一定的“明星效应”。魏彦杰等(2021)[15]研究证实,聘请海外高管可以向市场发出利好信号,有效缓解企业的信息不对称,为企业数字化转型构建较为良好的“软生态”环境。

3. 基于企业创新能力的机制分析。数字化转型归根结底离不开企业技术创新的支撑。企业创新能力的增强有助于营造高质量的数字化创新氛围,提高企业对前沿数字科技的敏感度,进而使企业更好地把握数字化转型的节奏和方向(陈剑和刘运辉,2021)[23]。而海外高管对企业创新能力的提升,主要体现在“开源”和“引流”两个维度:一方面,海外高管对创新项目的失败有着较强容忍度,能够增强管理层对高质量创新项目的投入信念,进而保障企业技术研发的持续性(戚聿东等,2023)[26]。同时,海外高管具有“明星效应”,也会向外界释放积极信号,减少投资者疑虑,进而缓解企业创新投入过程中的融资约束问题(魏彦杰等,2021)[15]。另一方面,海外高管对于企业技术成果有更强的保护意识,能为企业营造良好的技术创新氛围,促进原创技术的产出。特别地,海外高管具有先进的管理经验和丰富的知识储备,也能更好地将有限资源合理分配给各个部门,提高创新效率(Shane和Khurana,2003)[9],进而为数字化转型提供高质量的技术保障。

基于此,本文提出如下假设:

H1:海外高管能够促进企业数字化转型。

H2:海外高管主要通过提高风险承担水平、缓解信息不对称以及增强创新能力作用于企业数字化转型。

三、研究设计

(一)样本选择与数据来源

本文以沪深两市A股上市公司2008—2021年度数据为样本,并对初始样本数据进行如下处理:(1)剔除ST和PT企业;(2)剔除金融类企业;(3)剔除主要指标缺失的样本;(4)对所有连续型变量进行上下1%水平的缩尾处理,以消除主要变量极端值的影响,最终得到28491个观测值。本文数据主要来源于两方面:企业数字化转型数据通过Python爬虫技术收集企业年报相关内容并进一步整理得到;海外高管以及其他公司特征数据来自国泰安数据库和万得数据库。

(二)变量的定义

1. 被解释变量:企业数字化转型(Digit)。本文参考吴非等(2021)[27]的研究,采用词频统计的方法来衡量企业数字化转型水平。具体如下:首先,借鉴吴非等(2021)[27]、袁淳等(2021)[19]以及李万利等(2022)[20]的经典文献,初步确定数字化转型特征词,并以《2020年数字化转型趋势报告》和2012—2021年国务院《政府工作报告》等重要文件为蓝本,对特征词进行了补充,并进一步将其区分为“核心底层技术”和“数字技术应用”两个维度,形成最终的数字化特征词图谱。其次,通过Python爬虫技术搜集和整理2008—2021年沪深A股上市企业年度报告,并基于Jieba中文分词功能统计数字化特征词频数。最后,考虑到数字化词频数统计分布上具有明显的右偏倾向,本文将数据进行了对数化处理。

2. 解释变量:海外高管(Oversea)。海外高管是指具有海外求学或工作经历背景的高管(包括上市公司的董事会成员和高级管理人员),具体衡量方式借鉴文雯和宋建波(2017)[17]的做法,采用上市公司中具有海外背景的高管人数占高管总人数的比例来衡量。

3. 控制变量。为保证实证结果的准确性,本文综合了现有文献的做法(Lin等,2014;张黎娜等,2021;潘艺和张金昌,2023)[4,6,7],选取了其他可能對数字化转型产生影响的重要因素作为控制变量,具体包括企业规模(Size,总资产的自然对数)、资产负债率(Lev,总负债/总资产)、企业成长性(Growth,主营业务收入增长率)、经营业绩(ROA,净利润/总资产)、企业年限(Age,企业创立年限的自然对数)、现金流量比率(Cash,经营现金流净额/总资产)、董事会规模(Board,董事会人数的自然对数)、独立董事比例(Indenp,独立董事人数/董事人数)和股权集中度(Top1,第一大股东持股比例)。此外,本文还控制了行业(Ind)和年份固定效应(Year)。

(三)模型构建

为研究海外高管对企业数字化转型的影响,本文构建如下计量模型:

其中,[i]代表企业个体,[t]代表年度;[Digit]为被解释变量,表示上市公司[i]在第[t]年的数字化转型程度;[Oversea]为解释变量,表示上市公司[i]在第[t]年有海外背景的高管占比;[Control]为本文所选择的主要控制变量;[Ind]和[Year]分别表示年份固定效应和行业固定效应;[ε]为随机扰动项。

四、实证分析

(一)描述性统计分析

表1为本文主要变量的描述性统计结果。从表中可以看出,海外高管变量的均值为0.074,区间范围为0~0.444,表明海外高管任职已经是上市企业的正常现象;企业数字化转型水平的均值为1.149,标准差为1.342,离散程度较高,区间范围为0~4.920,表明不同企业的数字化转型程度差异较大,部分企业数字化转型已经迈向了正轨甚至处于较为前沿的位置,还有部分企业则尚未采取数字化转型措施。

(二)海外高管与企业数字化转型

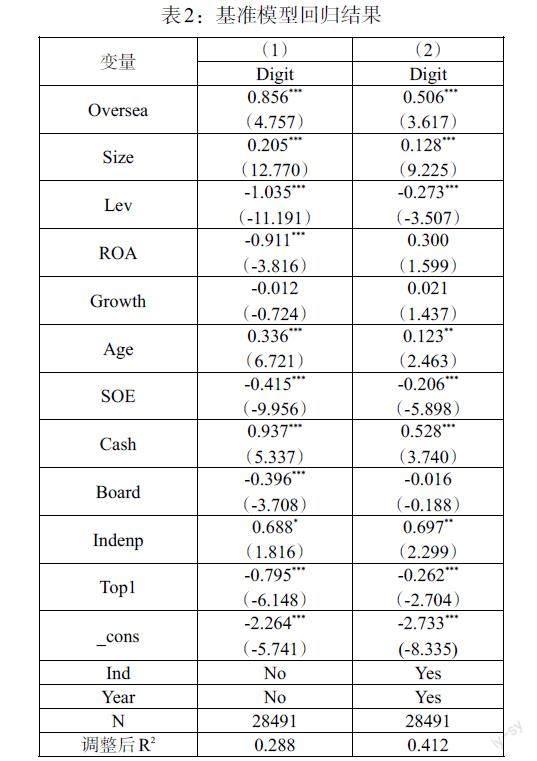

表2是模型(1)的回归结果。其中,第(1)列是加入核心解释变量以及控制变量的回归结果,海外高管的回归系数为0.856,在1%的水平上显著;第(2)列是进一步加入年份和行业固定效应后的回归结果,解释变量的回归系数为0.506,同样在1%的水平上显著,即本文假设H1成立。以第(2)列为基准,可以发现海外高管每提高一个标准差(0.097),其所在企业的数字化转型将会提高0.0366个标准差(0.097×0.506/1.342)。由此可见,无论是从统计显著性还是经济显著性来看,海外高管均有效促进了企业数字化转型。

(三)基于不同类型海外高管的进一步分析

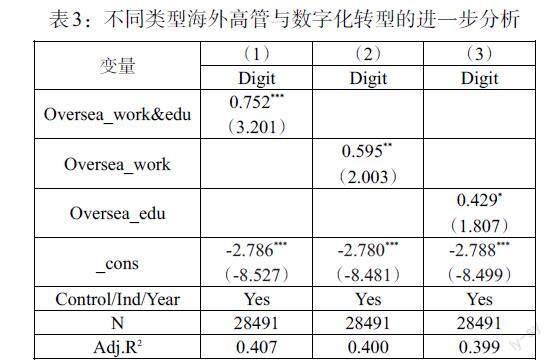

具体海外经历的不同会导致高管的“烙印”有所差异,进而可能使其对企业数字化转型的影响呈现一定异质性特征。基于此,本文参考魏彦杰等(2021)[15]的研究思路,将核心解释变量重新定义为海外学习和工作经历兼具的高管占比(Oversea_work&edu)、具有海外工作经历的高管占比(Oversea_work)以及具有海外学习经历的高管占比(Oversea_edu)三类,重新进行实证检验。回归结果如表3所示,三种类型的海外高管均对企业数字化转型有显著促进作用,但海外学习和工作经历兼具的高管对企业数字化转型的促进作用更加明显。这可能是因为海外学习经历给予了高管更多先进的知识,而海外工作经历给高管提供了更具实践性的知识应用场所,两种环境氛围的共同熏陶使海外“烙印”更加深刻(淦未宇和刘曼,2022)[11],对企业数字化转型的促进作用更明显。

(四)稳健性检验与内生性处理

1. 更换变量的衡量方式。考虑到文本较长的年报可能含有更多与数字化相关的词汇和句子,导致基准回归的结果可能发生一定偏误,本文分别采用企业数字化相关词汇频数总和占年报管理层讨论与分析(MD&A)语段长度的比例(Digit1)、企业无形资产明细项中与数字经济相关部分占无形资产总额的比例(Digit2)来重新度量数字化转型(袁淳等,2021)[19]。更换被解释变量后的回归结果见表4的列(1)和列(2),海外高管回归系数同样正向显著,与前文结论一致。

另外,本文也对核心解释变量进行了重新度量:(1)构建了海外高管虚拟变量(Oversea_dum),若企业在当年至少有一个高管拥有海外学习或工作经历则取值为1,否则为0。(2)考虑到CEO和董事长在企业决策中发挥的关键性作用,本文将高管范围缩小至CEO和董事长,构建变量Oversea_A,若企业当年CEO或董事长具有海外学习或工作经历则取值为1,否则为0。更换核心解释变量后的回归结果见表4列(3)和列(4),核心解释变量的回归系数至少在5%水平上正向显著,假设H1依旧成立。

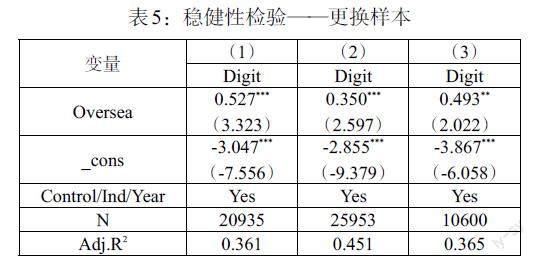

2. 更换样本。本文对样本进行如下处理后重新进行检验:(1)考虑到数字技术与实体经济的结合大多是从2013年才开始的,因而本文剔除2013年之前的样本重新进行回归。(2)本文参考祁怀锦等(2020)[28]的研究,根据证监会《上市公司行业分类指引》(2012年修订)剔除与数字技术联系紧密的样本(行业代码为C39、I63、I64和I65等)后重新回归。(3)前文采用文本分析构建企业数字化转型指标的方法也可能会受到企业策略性信息披露行为(即迎合政策导向或蹭热度)的影响,因此,本文参照袁淳等(2021)[19]的做法,仅选取深圳证券交易所发布的上市公司信息披露考评结果为优秀或良好的样本重新进行回归。更换样本后的回归结果如表5所示,海外高管的回归系数至少在5%的水平上正向显著,表明本文结论较为稳健。

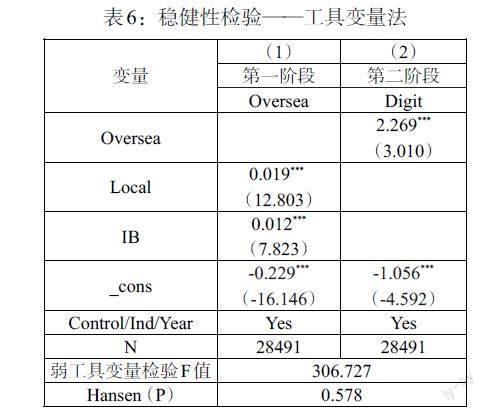

3. 内生性检验。上述回归结果可能会受到潜在内生性问题的干扰,即海外高管可能更倾向于去数字化转型较好的企业任职。为了尽可能缓解这一反向因果关系对研究结论潜在的影响,本文参考盛明泉等(2019)[29]、魏彦杰等(2021)[15]的做法,选取以下两个工具变量:(1)地域(Local),若公司总部位于英国在清朝末年时期建立的殖民地或租界地所在省份,则对该样本企业取值为1,否则为0。经查阅,清朝末年英国建立的殖民地及租界地分别位于厦门、汉口、九江、 镇江、广州、威海卫、天津以及上海等地。(2)国际课程(IB),若某年某省份拥有提供IB课程的国际学校,则该年位于该省份的企業样本取值为1,否则为0。IB课程是国际文凭组织致力于帮助全球3~19岁学生获得大学入学资格而开设的国际课程,其成绩被79个国家和地区的1984所国际高校承认②。另外,这两个变量不会直接影响企业的数字化转型活动,且其与当地海外文化氛围直接相关,浓厚的海外文化氛围往往会吸引更多的海外高管来此定居工作,从逻辑上满足工具变量的条件。

工具变量的回归结果如表6所示,第一阶段回归中,两个工具变量的回归系数均在1%水平上正向显著,结论与本文预期一致。第二阶段回归中,Oversea的回归系数仍显著为正,即在控制了内生性问题后,本文结论依旧成立。此外,弱工具变量检验F值远大于临界值,Hansen检验中P值也高于0.1,说明工具变量在统计学意义上满足相关性和外生性的要求。

五、作用机制检验

根据前文的理论分析可知,海外高管可能会从三个方面作用于企业数字化转型:一是提高风险承担水平;二是缓解信息不对称;三是增强创新能力。为检验上述机制,本文参考江艇(2022)[30]的研究思路,直接考察海外高管对机制变量的影响效应。

(一)提高风险承担水平的机制检验

通常来说,与财务性指标相比,股票收益率的波动不受企业报表的约束,可以较为全面地反映企业当年的风险承担行为。因此,本文参考苏坤(2015)[31]的做法,采用年化日收益率标准差的对数值(CRT1)、年化周收益率标准差的对数值(CRT2)和年化月收益率标准差的对数值(CRT3)分别刻画企业的风险承担水平,计算模型为:

[CRTi,j,t=ln[(1Tt=1Tri,j,t)2]] (2)

其中,[ri,j,t]为公司[i]在年度[j]内第[t]日(周、月)的收益率,[T]为每个会计年度内总的日(周、月)数,[CRTi,j,t]越大,表示当年企业风险承担水平越高。

结果如表7第(1)至(3)列所示。可以发现,海外高管的回归系数均在1%的水平上正向显著,这表明海外高管确实可以有效提高风险承担水平,进而助力企业数字化转型战略的实施。

(二)缓解信息不对称的机制检验

遵循前文的逻辑,海外高管在经营过程中会更注重提高企业的信息披露质量,遏制内部机会主义行为,从而缓解与外部市场主体之间的信息不对称,进而为企业数字化转型构建较为良好的“软生态”环境。基于此,本文选取分析师关注人数加1的自然对数(Analyst)和操控性应计项目绝对值占总资产的比例(Opacity)以及信息披露质量KV指数(KV)作为企业信息不对称的代理变量,并分别与海外高管进行回归检验。其中,前者数值越小或后两者数值越大,表示企业信息不对称程度越严重。表7第(4)至(6)列显示,海外高管的回归系数均在1%的水平上显著,且符号均和预期一致,表明海外高管确实可以通过缓解信息不对称,进而促进企业数字化转型。

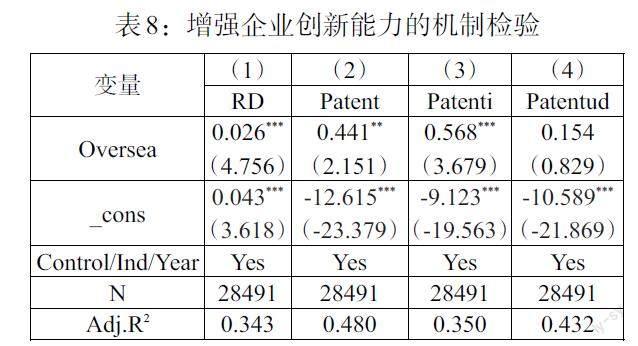

(三)增强企业创新能力的机制检验

本文分别从企业创新的投入(R&D,研发支出/总资产)和产出(Patent,企业专利授权数量的自然对数)两个角度衡量企业的创新能力,并进行了机制检验。表8第(1)、(2)列中,海外高管的回归系数均至少在5%的水平上正向显著,表明海外高管能够提高企业的创新能力。此外,我们进一步将专利分为创新质量较高的发明专利(Patenti,发明专利授权数量加1的自然对数)和创新质量较低的非发明专利(Patentud,实用新型专利和外观设计专利授权数量加1的自然对数)。表8第(3)、(4)列的结果显示,相对于非发明专利,海外高管对企业发明专利的影响更加显著,而高质量的创新产出更能为企业数字化转型提供关键性技术支持。以上回归结果表明,海外高管确实可以通过增强创新能力这一潜在路径促进企业数字化转型。

综合上述分析,本文假设H2成立。

六、拓展性研究

(一)基于企业产权的异质性分析

本文基于企业产权不同将样本分为国有企业和非国有企业,并设置企业产权虚拟变量(SOE)。当企业为国有企业时,取值为1,否则为0。回归结果如表9第(1)列所示,交互项SOE×Oversea的回归系数在10%水平上显著为负,表明企业产权在其中发挥了负向调节作用,即海外高管对企业数字化转型的促进作用在非国有企业中更加明显。这可能是因为,与非国有企业相比,薪酬管理、政府任命等制度约束使得国有企业高管对数字化转型等具有一定不确定性的创新活动,缺少足够的经营自主权,进而使海外高管难以在企业数字化转型中充分发挥自身优势。同时,国有企业往往优先跟随政策变化而进行变革,因此,海外高管的主观能动作用相对有限。

(二)基于行业竞争程度的异质性分析

本文利用HHI指数衡量企业所处行业的竞争程度,构造行业竞争程度虚拟变量HHI,当HHI指数低于中位数时,意味着企业所处行业竞争程度较高,HHI取值为1,否则为0。回归结果如表9第(2)列所示,交互项HHI×Oversea的回归系数显著为负,表明海外高管对企业数字化转型的促进作用在竞争激烈的行业中更加明显。这可能是因为,身处竞争程度较高行业的企业,其所面临的被模仿和被超越的危机更为严峻,同质品充斥市场也会导致企业的利润空间和盈利能力大幅下降,迫使企业通过数字化转型来提高生产效率,打造核心竞争力。

(三)基于企业国际化程度的异质性分析

本文利用海外收入占营业收入的比例衡量企业国际化程度,并构造企业国际化程度虚拟变量(Open),当企业国际化程度小于中位数时,属于低国际化企业,取值为0,否则为1。回归结果如表9第(3)列所示,交互项Open×Oversea的回归系数显著为正,表明海外高管对企业数字化转型的促进作用在国际化程度高的企业中更加明显。这可能是因为,国际化程度较高的企业受到海外文化的影响更大,其在组织文化、内部管理等方面也更能契合海外高管的特质,使海外高管和本土高管的合作更为融洽,进而提高企业数字化转型相关决策的质量和效率。

七、结论与建议

本文基于2008—2021年中国沪深两市A股上市企业的相关数据,实证考察了海外高管对企业数字化转型的影响效应及作用机理,对海外高管和企业数字化转型相关领域的研究进行了补充。研究结论如下:(1)海外高管能够显著促进企业数字化转型,此结论在经过一系列稳健性和内生性处理后依然成立;(2)进一步区分不同类型的海外高管发现,海外学习和工作经历兼具的高管对企业数字化转型的影响更加明显;(3)机制检验表明,海外高管主要通过提高风险承担水平、缓解信息不对称以及增强创新能力来促进企业数字化转型;(4)拓展性研究表明,海外高管对企业数字化转型的促进作用在非国有、行业竞争程度更激烈以及国际化程度更高的企业中更加明显。

基于本文的研究结论,为进一步有效促进数字经济和实体经济的深度融合,提出以下政策建议:(1)鉴于海外高管在数字化转型发展中的重要作用,政府应当将“引进来”与“走出去”政策相结合:对内健全和完善海外留学机制体系,培养国际化人才;对外为海外归国人员提供优良的就业岗位和服务体系,加速海外优秀人才的回流。(2)对于正在进行数字化转型的企业,尤其是部分风险承担能力较弱和创新能力较弱的企业,政府应当充分发挥“有形的手”的作用,提供一定的政策倾斜,减少数字化转型带来的风险和技术创新压力,鼓励企业将数字技术与组织构架深入融合;另外,加强对企业信息披露工作的监督,完善信息披露机制和渠道,促进企业与市场各主体形成有效的信息沟通,为企业数字化转型构建高效的信息环境。(3)在推进企业数字化转型的过程中,我们也应当关注特定经营环境的影响。企业可以根据不同的外部环境制定不同的数字化转型战略。例如,非国有企业和国际化程度较高地区的企业应积极招募理论和实践经验丰富的海外人才,完善晋升机制,充分发挥优质海外人才在企业数字化转型和高质量发展等方面的积极作用;处于竞争程度较高行业的企业应顺应时代发展潮流,及时抓住数字化转型发展机遇,进而促进企业在行业竞争中脱颖而出,实现可持续发展。

注:

①资料来源:《2021埃森哲中国企业数字转型指数研究》。

②相关数据来自国际文凭组织(IBO)官方网站。

参考文献:

[1]戚聿东,肖旭.数字经济时代的企业管理变革 [J].管理世界,2020,36(06).

[2]武常岐,張昆贤,周欣雨,周梓洵.数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据 [J].经济管理,2022,44(04).

[3]刘淑春,闫津臣,张思雪,林汉川.企业管理数字化变革能提升投入产出效率吗 [J].管理世界,2021,37(05).

[4]Lin D,Lu J,Liu X. 2014. Returnee CEO and Innovation in Chinese High-tech SMEs [J].International Journal of Technology Management,65(3).

[5]Wrede M,Velamuri V K,Dauth T. 2020. Top Managers in the Digital Age:Exploring the Role and Practices of Top Managers in Firms' Digital TransformationJ].Managerial and Decision Economics,41(8).

[6]张黎娜,苏雪莎,袁磊.供应链金融与企业数字化转型——异质性特征、渠道机制与非信任环境下的效应差异 [J].金融经济学研究,2021,36(06).

[7]潘艺,张金昌.数字金融对企业数字化转型的影响和机制研究——来自中国A股制造业上市企业的经验证据 [J].工业技术经济,2023,42(03).

[8]Laszlo Tihanyi,Alan Ellstrand,Catherine Daily,Dan Dalton. 2000. Composition of the Top Management Team and Firm International Diversification [J].Journal of Management,(26).

[9]Scott Shane,Rakesh Khurana. 2003. Bringing Individuals Back in:the Effects of Career Experience on New Firm Founding [J].Industrial and Corporate Change,(12).

[10]代昀昊,孔东民. 高管海外经历是否能提升企业投资效率 [J].世界经济,2017,40(01).

[11]淦未宇,刘曼.海归高管与企业创新:基于文化趋同的视角 [J].上海财经大学学报,2022,24(01).

[12]史宇鹏,王阳,张文韬.我国企业数字化转型:现状、问题与展望 [J].经济学家,2021,(12).

[13]申明浩,庞钰标,谭伟杰.道不同可相为谋:高管团队异质性与企业数字化战略 [J].南方金融,2023,(01).

[14]张信东,吴静.海归高管能促进企业技术创新吗?[J].科学学与科学技术管理,2016,37(01).

[15]魏彦杰,丁怡帆,曹慧平.董事长的海外背景与企业研发投入——基于融资约束的中介作用 [J].哈尔滨商业大学学报(社会科学版),2021,(03).

[16]宋建波,文雯,王德宏.海归高管能促进企业风险承担吗——来自中国A股上市公司的经验证据 [J].财贸经济,2017,38(12).

[17]文雯,宋建波.高管海外背景与企业社会责任 [J].管理科学,2017,30(02).

[18]赖妍,刘小丽.高管海外背景、注意力配置与企业社会责任信息披露 [J].金融与经济,2022,(02).

[19]袁淳,肖土盛,耿春晓,盛誉. 数字化转型与企业分工:专业化还是纵向一体化 [J].中国工业经济,2021,(09).

[20]李万利,潘文东,袁凯彬. 企业数字化转型与中国实体经济发展 [J].数量经济技术经济研究,2022,39(09).

[21]杨仁发.推进数字经济新发展面临的主要问题及对策 [J].国家治理,2021,330(18).

[22]Hambrick D C,Mason P A. 1984. Upper Echelons:The Organization as a Reflection of Its Top Managers [J].Academy of Management Review,9(2).

[23]陈剑,刘运辉. 数智化使能运营管理变革: 从供应链到供应链生态系统 [J].管理世界,2021,37(11).

[24]何平林,孙雨龙,宁静,陈亮.高管特质、法治环境与信息披露质量 [J].中国软科学,2019,346(10).

[25]刘爱明,周劲君.高管海外背景对企业违规行为的影响研究 [J].金融发展研究,2021,476(08).

[26]戚聿东,张倩琳,于潇宇.高管海外经历促进技术创新的机理与路径 [J].经济学动态,2023,744(02).

[27]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据 [J].管理世界,2021,37(07).

[28]祁怀锦,曹修琴,刘艳霞. 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角 [J].改革,2020,(04).

[29]盛明泉,蒋世战,盛安琪. 高管海外经历与企业全要素生产率 [J].财经理论与实践,2019,40(06).

[30]江艇.因果推断经验研究中的中介效应与调节效应 [J].中国工业经济,2022,(05).

[31]蘇坤.管理层股权激励、风险承担与资本配置效率 [J].管理科学,2015,28(03).

猜你喜欢

中学生学习报(2022年14期)2022-04-15

化工管理(2021年7期)2021-05-13

信息化建设(2019年2期)2019-03-27

北方音乐(2017年4期)2017-05-04

出版广角(2016年22期)2017-01-17

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

企业导报(2016年9期)2016-05-26