基于顾客评论的企业信息披露策略

2023-10-23 13:39汪明志郭永江

哈尔滨商业大学学报(自然科学版) 2023年5期

汪明志, 郭永江

( 北京邮电大学 理学院,北京100876)

在互联网时代,网购由于其便利性以及实惠的价格越来越成为人们主流的消费方式之一.在各大网购平台中,已经购买过商品的顾客往往会对商品留下评论,这些评论会在很大程度上影响后续顾客的购买意愿.根据Wang等[1],62%的顾客在购买商品时阅读网上的评论.在这些阅读评论的顾客中,82%的顾客表示网上的评论影响了他们的购买决策.由于评论对于顾客的购买决策发挥着越来越大的影响,因此,企业在制定销售策略时,需要把顾客的评论纳入考量.

本文基于两阶段的销售模型来研究基于顾客评论的企业的最优定价与信息披露策略.在传统的两阶段模型中,企业根据商品的特性,在单阶段销售中增加预售或清仓阶段,使得销售被分为了两个阶段来进行.对于企业而言,两阶段销售使得企业能够根据销售情况调整销售策略,从而获得更高的利润.Liu和Shum[2]研究了企业进行两阶段销售的两种基本策略:一种为降价促销策略;另一种则为抬高标价策略.同样,在两阶段销售模型中,顾客的策略性行为也越来越被纳入考量之中,Phillips[3]的研究表明,越来越多的消费者只会在促销期和清仓期购买商品.Chevalier和Goolsbee[4]则通过对于教科书出售的数据集的分析表明消费者具有前瞻性,他们对于企业的行为具有合理的预期.近年来,随着行为经济学的发展,越来越多的研究考虑了消费者的心理效应对于企业销售策略的影响.如Liu和Shum[2]则在两阶段问题下考虑了限量供应下具有损失厌恶心理的消费者行为,并给出了降价促销策略和抬高标价策略下价格承诺企业的最优定价策略.而Özer等[5]则在Nasiry和Popescu[6]刻画的后悔厌恶心理上进一步研究了后悔厌恶下限量供应企业的最优定价策略.

本文在传统的两阶段模型中考虑了顾客评论的影响.顾客评论对于企业销售策略的影响近年来得到了越来越多的研究.如Guan等[7]考虑了同质顾客市场下的顾客评论对于企业销售策略的影响.Wang等[1]考虑了供应链中在存在顾客评论的情况下零售商的销售策略及其对于制造商销售策略的影响.Ba等[8]研究了企业如何利用顾客的评论和消费行为数据来更好地指定销售策略.同时,传统的两阶段销售模型往往只考虑了对称信息下企业的最优定价策略,本文则考虑了不对称信息下企业的销售策略.当信息对称时,商品质量为消费者和企业的共同知识.而当信息不对称时,商品的质量为企业私有信息.在传统的两阶段销售模型中,一般假设消费者和企业为对称信息.然而,在实际生产和销售过程中,商品质量等因素却有可能是企业私有信息,因此企业可以通过选择性地披露商品质量信息来获取更多收益.该策略得到了广泛的研究,如Guo[9]研究了经典报童模型中的披露策略以及供应链中制造商的双渠道披露策略.Zhang等[10]讨论了垄断市场下具有损失厌恶心理消费者的企业信息披露策略,并进一步研究了竞争情况下的企业的信息披露策略.Ghosh和Galbreth[11]则考虑了消费者的注意力以及搜索成本,并在豪泰林(Hotelling)模型下研究了竞争情况下的企业信息披露策略.

本文主要研究了垄断市场下考虑顾客评论的企业最优定价与信息披露策略.在第一阶段商品刚发售时,顾客不了解商品的真实质量,第一阶段购买过商品的顾客会留下对于商品质量的评论.第二阶段购买的顾客可以参考这些评论并做出购买决策,而企业则可以选择第二阶段是否披露商品的真实质量.顾客需要决定是否购买以及在哪一阶段购买,企业则需要决策最优定价与信息披露策略.

1 模型与假设

本节主要介绍基本的模型以及参数假设.假设在一个垄断市场中,企业分两阶段销售一件商品,在第一阶段,顾客不了解商品的真实质量,仅了解商品质量的分布.在第一阶段购买过商品的顾客会形成对于该商品的主观质量评价.第二阶段,企业可以决定是否披露商品的质量,顾客根据企业的决策和第一阶段购买过该商品的顾客的主观质量评价做出购买决策.企业需要决策每一个阶段的定价策略以及第二个阶段是否披露商品的质量,顾客则需要决策是否购买以及购买的阶段.

由于生产技术以及生产成本等因素的限制,同样类型的商品可能会具有不同的质量水平.由于高质量的商品会增加消费者的效用,提高消费者的支付意愿,进而增加企业的收益,而低质量商品却会显著地降低消费者的购买欲望,降低企业的收益,因此企业可以通过策略性地披露商品质量来最大化自身的收益.根据Courty和Nasiry[12]的研究,由于对于新的产品而言,消费者往往无法对其质量等信息作出准确估计,企业可以据此为自己增加更多利润,因此本文沿用Guan等[7]中的研究,假设企业在一阶段选择不披露商品质量,在第二阶段通过选择策略性地披露商品质量以进一步增加顾客的购买欲望.由于企业选择披露质量时需要采取一定的措施(比如做广告等)使得顾客了解商品的质量信息,因此本文假设企业在披露质量时需要成本.

在垄断市场中的两阶段销售模型为顾客以及企业的两阶段动态博弈模型,博弈的流程如图1所示.在第一阶段,企业向市场公布第一阶段商品定价pi1(i=d,n,分别为披露与不披露的情况),顾客根据自身效用决定是否购买商品,购买过商品的顾客会形成对于商品的主观质量评价,该评价会被市场上所有顾客获知;到第二阶段,企业会公布第二阶段定价pi2,并决定披露策略.如果商品的质量高于披露阈值,那么企业就选择披露商品质量信息,反之如果商品的质量低于披露阈值,则企业会选择不披露商品质量.第一阶段未购买商品的顾客则选择是否购买商品.

图1 时间线Figure 1 Timeline

假设该市场上每位顾客最多只会购买一件商品,商品的质量信息则为企业的私有信息.同时,顾客对商品具有多样化的偏好,顾客对于商品质量的估值可以用使用随机变量v来表示,v~U(0,1),v的分布密度函数用f表示,分布函数则使用F表示,对于顾客与企业来说,F为共同知识.商品的质量用随机变量q表示,q~U(0,1),q的分布密度函数用g表示,分布函数则使用G表示.同时,根据Guan等[7]的研究,假设顾客对于商品的质量具有参照点r, 该参照点假设为商品质量的期望.α~[0,1]用来衡量参照点效应的强度.假设企业生产成本为,披露成本为C.

根据Zhang等[10]的研究,本文中采用的消费者效用函数形式为Uij=vij+qij-pij,其中i=n,d,分别被表示不披露商品质量的情况与披露商品质量情况,j=1,2则分别表示第一阶段或第二阶段,pij表示商品售价.

2 主要结论

本节首先分别给出披露商品质量与不披露商品质量时企业的最优定价策略,然后给出企业的最优信息披露策略.

2.1 披露商品质量信息下的企业最优定价策略

本节考虑披露商品质量信息的情况下企业的最优定价与信息披露策略.采用逆向归纳法进行分析,首先考虑顾客的决策,然后考虑企业的决策.

2.1.1 顾客决策

(1)

若使得顾客在第一阶段购买商品,基于顾客个人理性均衡,有Ud1≥0,由于v~U[0,1],因此第一阶段的市场需求为:

(2)

在第一阶段购买过商品的顾客会形成对于该商品质量的主观评价,即:

qt=q+α(q-r)

(3)

在第二阶段,由于企业选择披露商品的质量信息,因此此时商品的质量确定下来,因此当顾客在第二阶段购买商品时,顾客获得的效用为:

Ud2=v+q-pd2

(4)

因此可以解得第二阶段得市场需求为:

Dd2=1-pd1+q.

(5)

2.1.2 企业决策

根据逆向归纳法,企业首先根据顾客决策得到第一阶段均衡价格,然后优化自身在第二阶段的利润函数,即可第二阶段最优定价.

若使得顾客愿意在第一阶段购买,则有U1≥U2,U1≥0;若使得顾客愿意在第二阶段购买,则有U2≥U1,U2≥0.若使得两阶段都有顾客购买商品,则有Ud1=Ud2, 可以解得第一阶段的均衡价格为:

(6)

(7)

令

解得驻点

(8)

因此披露商品质量信息情况下企业的最优定价策略为:

定理 2.1 (披露质量情况下企业最优定价)企业在第一阶段的最优定价为

(9)

企业在第二阶段的最优定价为

(10)

此时企业的最优利润为

(11)

2.2 不披露商品质量信息下企业的最优定价策略

本节考虑企业在第二阶段不披露商品质量信息情况下的下的定价策略.

2.2.1 顾客决策

在第一阶段,顾客在市场上购买一件商品所获得的效用与披露情况下相同,即

(12)

若使得顾客在第一阶段购买商品,基于顾客个人理性均衡,有Un1≥0,由于v-U[0,1],因此第一阶段的市场需求为:

(13)

在第一阶段购买过商品的顾客会形成对于该商品质量的主观评价,即:

qt=q+α(q-r).

(14)

在第二阶段,由于企业选择不披露商品的质量信息,因此顾客会参考第一阶段购买过商品的顾客对商品形成的主观评价,并将其当作商品的质量.因此第二阶段购买商品的顾客获得的效用为:

Un2=v+qt-pn2.

(15)

因此可以解得第二阶段得市场需求为:

Dd2=1-q-α(q-r).

(16)

2.2.2 企业决策

同样,根据逆向归纳法,企业首先根据顾客决策得到第一阶段均衡价格,优化自身在第二阶段的利润函数,即可第二阶段最优定价.

令Un1=Un2, 可以解得不披露情况下商品第一阶段的均衡价格为:

(17)

(18)

令

解得驻点

(19)

因此不披露商品质量信息下企业的最优定价策略为:

定理 2.2 (不披露质量情况下企业最优定价)企业在第一阶段的最优定价为

(20)

企业在第二阶段的最优定价为

(21)

此时企业的最优利润为

(22)

2.3 企业最优信息披露策略

综合上述分析,由定理2.1和定理2.2可得,企业披露商品质量信息时企业的最优利润为

(23)

企业不披露商品质量信息时企业的最优利润为:

(24)

(25)

当S>0时,披露质量对企业更有利;当S<0时,不披露质量对企业更有利;当S=0时,企业既可以披露也可以不披露.由此可以得出如下结论.

定理 2.3 (企业最优信息披露策略)

(26)

时,在第二阶段披露商品质量;

定理2.3表明,企业的最优策略同时受披露成本与参照点效应的影响,其中披露成本起决定性作用.当披露成本较低时,企业有可能披露.而当企业披露成本较低时,只有当顾客参照点效应较高时才会选择披露.

3 数值实验

本节通过数值实验的形式来研究披露阈值与企业最优利润的相关性质.

由定理2.3可知,企业的最优披露阈值为:

(27)

由于

(28)

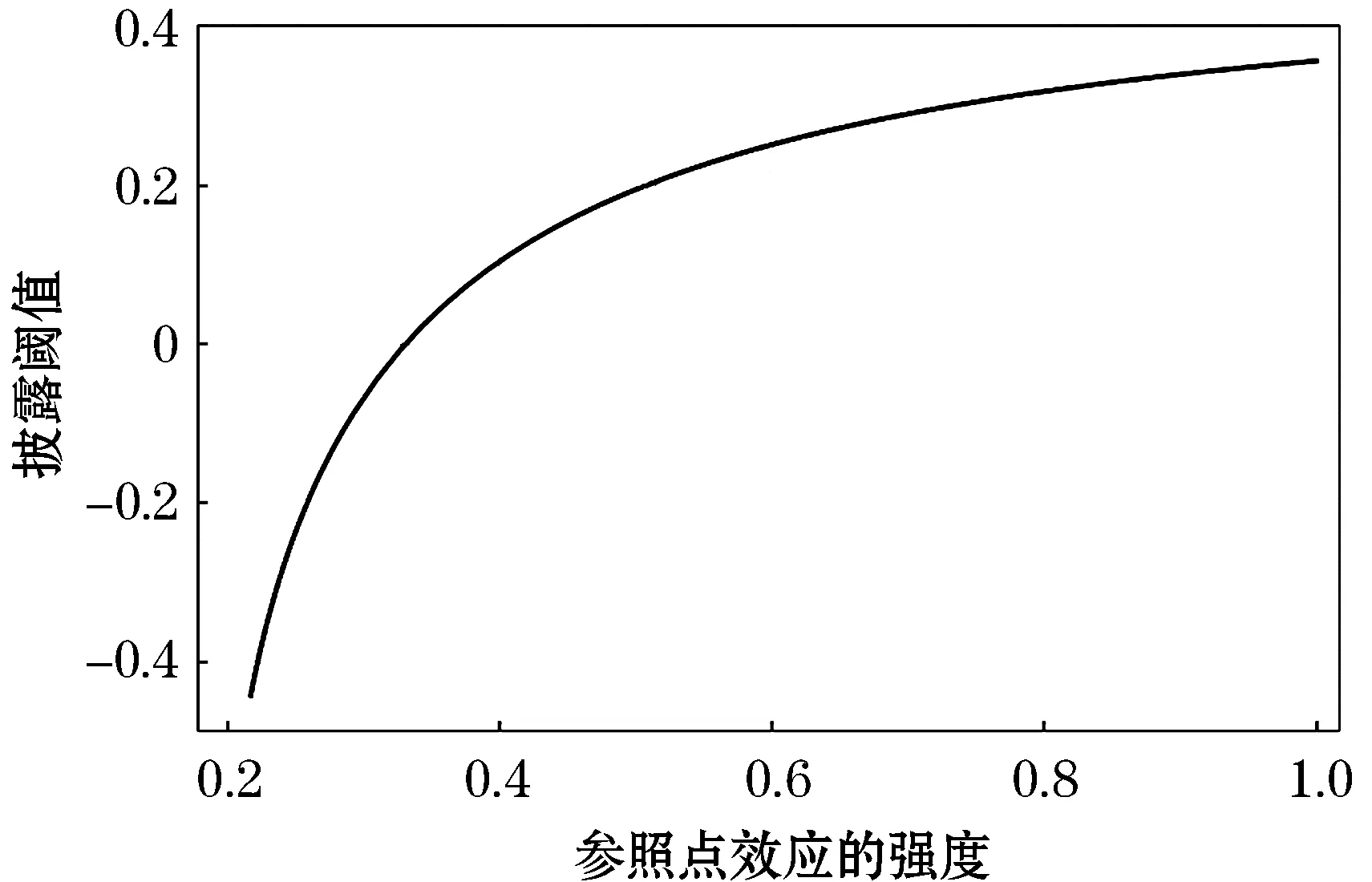

性质 3.1 (企业第二阶段最优披露阈值随参照点效应强度的变化)企业第二阶段的最优披露阈值随着参照点效应强度的增大而逐渐增大.

图2 披露阈值随参照点效应强度的变化Figure 2 Disclosure threshold changes with the strength of reference point effect

由定理2.1可知,披露情况下企业的最优利润为:

(29)

由于

(30)

故有如下性质.

性质 3.2 (企业第二阶段披露情况下最优利润随商品质量的变化)企业第二阶段披露情况下最优利润随着商品质量的增大而增大.

由定理2.1可知,不披露情况下企业的最优利润为:

(31)

由于

(32)

故有如下性质.

性质 3.3 (企业第二阶段不披露情况下最优利润随商品质量的变化)企业第二阶段不披露情况下最优利润随着商品质量的增大而增大.

令C=0.01,α=0.5则企业披露与不披露情况下的最优利润随着商品质量的变化如图3所示.

图3 企业最优利润随商品质量的变化Figure 3 Enterprise optimal profit changes with product quality

可以看出,随着商品质量的增加,企业无论第二阶段是否披露商品质量,其最优利润都会增加.当商品质量小于披露阈值时,企业披露商品质量利润更高;当商品质量大于披露阈值时,企业不披露商品质量利润更高.

4 结 语

本文考虑了基于顾客评论的企业最优定价与信息披露策略.分别分析了企业在第二阶段披露和不披露商品质量情况下企业的最优利润,并进一步分析了企业的最优信息披露策略,给出了披露阈值.最后通过数值实验的形式分析了披露阈值以及企业最优利润的相关性质.

通过上述的分析,本文得出了如下结论:1)参照点效应的强度会显著影响企业的披露阈值,参照点效应越强,企业的披露阈值就越高; 2)披露与不披露情况下企业的最优利润均随着商品质量的增大而逐渐增大; 3)在存在顾客评论的情况下,企业的最优披露策略受企业披露成本和顾客参照点效应强度两方面因素的影响.其中,披露成本起决定性作用,当披露成本较低时,企业才有可能披露商品质量;当披露成本较高时,企业始终不披露商品质量.而当企业披露成本较低时,只有当参照点效应较高时,企业才会选择披露商品质量.

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28

疯狂英语·新读写(2020年3期)2020-06-06

现代营销·学苑版(2019年10期)2019-11-26

当代水产(2019年7期)2019-09-03

商场现代化(2018年15期)2018-11-12

消费导刊(2018年11期)2018-08-13

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

湖南农业(2016年3期)2016-06-05

读写算(下)(2015年11期)2015-11-07

现代企业(2015年2期)2015-02-28