中高端制造的进口替代与出海机会在2024年结构性行情中亮点可期

2024-01-03 01:37陈建德

证券市场红周刊 2023年48期

陈建德

展望2024年,A股市场值得更多期待,或许会有不小的惊喜。市场的结构性牛市或许正在走来,特别是国内兼具技术优势、以及制造成本优势的中高端制造行业、华为手机和华为汽车产业链相关领域值得重点关注。

目前看,关于国内经济复苏的强度方面和美联储的超预期加息导致的中外利差倒挂,最坏时间或许已经过去。

在国内经济复苏方面,2023年12月份的中央政治局会议和中央经济工作会议定调2024年的经济发展方向:“稳中求进、以进促稳、先立后破”,预期2024年的经济将比2023年更好。根据国家统计局公布的数据显示,2023年1—11月份,全国规模以上工业企业实现利润总额69822.8亿元,同比下降4.4%,降幅比2023年1—10月份收窄3.4个百分点。央行货币政策委员会2023年第四季度(总第103次)例会于12月27日在北京召开,会议认为,要加大已出台货币政策实施力度。12月21日以来,工农中建等四大行,及主要的股份制银行已纷纷下调国内的定期存款利率。各银行普遍将三个月、六个月、一年期、两年期、三年期、五年期定期存款利率下调10BP、10BP、10BP、20BP、25BP、25BP。存款利率的下降,也即国内的无风险收益率的下降,就可提升股票权益市场的合理估值水平。

而且美联储一旦开始降息,还将为我国的货币政策的降息打开空间,人民币贬值压力将下降,这将有利于我国的基准贷款利率下降,从而更好地促进经济的增长。

目前两市的估值水平也处于历史性的低位,截至2023年12月28日,沪深300指数的市盈率(TTM)仅为10.75倍,历史分位数处于近10年来的12.00%分位。沪深300的市净率(MRQ)为1.18倍,历史分位数处于近10年来的0.86%分位。不单估值水平很低,并且分红率很高。最新的沪深300指数的综合股息率达3.52%,远超目前的五年期定期存款利率。

不单代表价值股的沪深300指数的估值水平处于历史性的低位,代表成长股的中证500指数的估值水平亦处于历史性的低位。截至2023年12月28日,中证500指数的市盈率(TTM)仅为21.38倍,历史分位数处于近10年来的14.63%分位。中证500的市净率(MRQ)为1.64倍,历史分位数处于近10年来的4.97%分位。股息率方面,最新的中证500指数的综合股息率为1.91%,和目前的三年期定期存款利率1.95%及五年期的定期存款利率2.0%相当。

目前的股价、股息率已极具性价比。从股债收益差的角度来看,属于长期战略性配置权益性资产的好时机。

2024年的A股市场将大概率好于2023年,有望迎来一波较为可观的行情。但是,站在当下,我们仍然需要保持理性,不可过于乐观。因为一来经济的复苏需要一个过程,不太可能短时间内就飞速增长。另外,从国内的各个行业来看,很多行业的整体供给比较充裕,部分行业还存在比较明显的供大于求情况。各个不同行业的利润情况也各不一样。所以从盈利端看,也难以出现各个行业普遍盈利情况较好的理想状态,那么就不太容易出现全面普涨的牛市。二来,美联储在2024年虽然會开启降息周期,但是美联储估计是渐近式的降息。目前市场预期2024年美联储降息3次左右,降息幅度在125BP左右。假使降125BP,到2024年底,美联储的基准利率可能仍然在4.0%-4.25%之间,仍然处于相对较高的位置,也还将和国内的利率有些许的倒挂。

根据产业的附加值、科技含量高低分析看,总体上将各个产业分为以芯片等为代表的高端科技行业;以专精特新为代表的中高端制造行业;以及以劳动力密集型为代表的服装、纺织等中低端行业。

从国内经济角度和国外两个角度看,技术已经较为成熟的中低端行业,已经能够较好地满足内需的这些行业,由于国内的超强的制造能力与产业化能力,或许这些行业国内的同行已大面积跟进,行业竞争可能已经较为激烈,市场竞争也已较为充分,毛利率与销售增长空间可能已不会特别高,行业的超额收益率可能也不会特别高。从国际上来讲,东南亚等国家在部分中低端的制造业方面,有的已经开始相较于我国有一定的较低的成本比较优势。

如果是以芯片为代表的高端科技行业,特别是卡脖子的行业,如果技术能够取得突破性的进展,那将有很大的爆发空间。但是由于是卡脖子行业,在技术未取得突破性进展前,仍然存在较大的不确定性。

中高端制造行业,或许是一个较好的方向。一来中高端制造行业,我们相对于欧美国家来讲,已经取得技术性的突破,并且具有较低的制造成本、劳动力成本等比较优势。而相对于东南亚、亚非拉国家而言,我们又比这些国家具有更强的技术比较优势。并且,这些已取得技术性突破的中高端制造行业,一般来讲毛利率还可以维持在比较高的水平。并且可以有进口替代和出海的机会。这些行业在销售量上不单具有国内广阔的进口替代的市场空间,在海外来讲还可以相对于欧美等发达国家具有较大的成本优势,可以和这些国家的企业去竞争海外的市场,这也将打开产品销售增长的空间。

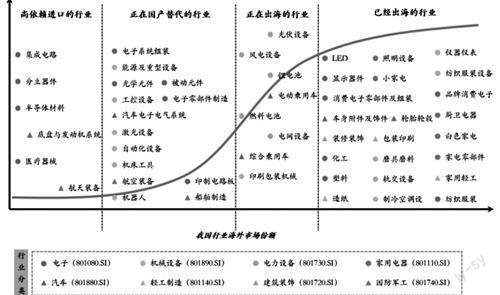

数据来源:Wind,中信建投证券

根据中信建投证券的研究,对制造业企业的出口市场份额与竞争力,分为尚依赖进口的行业、正在国产替代的行业、正在出海的行业、以及已经出海的行业。结合前述的技术比较优势分析,尚依赖进口的行业属于以芯片为代表的高科技行业,属于相对我们的技术竞争力还没那么强的行业。而已经完成出海的行业,总体上属于技术水平要求没那么高的中低端制造行业。属于可以重点关注的正在国产替代的行业以及正在出海的行业,也即普遍认为的中高端制造行业。

如果要更精细些分析,可以对上述的正在国产替代的行业以及正在出海的行业进行供需格局分析。如果某一个行业,其在国内总体上仍然是供小于求的,则更佳,说明在国内还没有那么卷,估计毛利率还是可以保障的。另外,如果有一些行业供需格局已经恶化,甚至出现严重的供大于求,那么,即使是处于正在出海的路上,也不一定就可以盲目配置,因为供给严重大于需求后,可能导致毛利率大幅度下降,甚至于说有的行业还处于产能出清中。

除了上述出口竞争力产业外,2023年下半年,资本市场对于华为手机的Mate60以及华为牵头将要成立汽车独立新公司也给予非常多的关注。手机和汽车是两项非常重要的消费品,市场空间巨大,产值巨大。华为引领的手机和汽车两个大产业链亦可以非常重点的关注。这也是属于进口替代以及出海的逻辑。如果华为手机的Mate60能够大规模高质量地量化,想必将极大地带动国内手机的相关产业链的发展,为产业链上的公司带来历史性的突破性的发展机遇。在汽车方面,华为汽车如果牵头整合各家国内的优秀车企组成的新的公司,如若能在包括智能驾驶、鸿蒙座舱等方面取得实质性的进展,那将极大地增强我国与欧美车企的竞争力,为我国的汽车产业链,特别是智能化、电动化汽车行业做出突出贡献,打开我国汽车行业发展的巨大空间。

(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

股市动态分析(2023年15期)2023-08-09

加油站服务指南(2022年6期)2022-07-28

高原山地气象研究(2022年2期)2022-07-08

中国外汇(2019年21期)2019-11-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

信息化建设(2019年2期)2019-03-27

知识经济·中国直销(2018年2期)2018-04-10

西部论丛(2017年10期)2017-02-23