数字化转型能否降低企业资本成本

2024-02-19 23:59邱妍王治江媛

财经理论与实践 2024年1期

邱妍 王治 江媛

摘 要:依据2007—2020年我国上市公司数据,考量数字化转型对企业资本成本的影响。结果显示,数字化转型可以有效降低企业资本成本;机制检验结果表明,数字化转型通过缓解信息不对称、强化企业创新动能、提高内部控制质量等路径降低企业资本成本。进一步研究发现,高科技企业以及企业面临较高环境不确定性时,数字化转型降低企业资本成本的效果更显著。结论从降低企业资本成本的视角为企业如何推进数字化转型战略提供了经验证据。

关键词: 数字化转型;资本成本;信息不对称;创新动能;内部控制

中图分类号:F832;F49 文献标识码: A 文章编号:1003-7217(2024)01-0083-08

一、引 言

数字经济已成为引领全球经济社会变革、推动我国经济高质量发展的重要引擎。數字化转型赋予企业新的发展动能,已成为企业实现高质量发展的必由之路[1]。资本成本是投资者预期其能够获得的最低报酬率,与投资行为活跃程度和所处风险等级相匹配[2]。作为企业筹集和占有资金的代价,资本成本的高低对企业高质量发展具有重要意义。当经济发展面临需求收缩、供给冲击、预期转弱等压力时,企业面临的不确定性增加,就会提高企业融资难度与成本。2020 年中国企业家调查系统组织实施的“2020·中国企业经营者问卷跟踪调查”结果显示,35.8%的企业家认为企业发展经营困难中面临“资金紧张”问题,在19个选项中排名第三;46.6%的企业家建议政府出台“降低企业融资成本”相关措施,在18个选项中排名第五,融资成本高依然是阻碍企业高质量发展的关键痛点。研究表明,以应用数字技术为基础的数字化转型能够促使企业业务模式[3]、公司能力[4]、组织结构[5]、管理系统流程等方面发生重大变化,改进实体属性[6]。2021年,埃森哲发布研究报告显示,数字化基础较好的企业,面对疫情冲击,可显示出强大的韧性,更能将数字化优势进一步转化为财务优势。因此,通过数字化转型降低企业资本成本,对增强企业转型动力、推进降本增效具有重要意义。

现有研究将企业资本成本的影响因素分为内部因素和外部因素。内部因素主要包括企业信息披露质量[7,8]、公司治理[9]、企业核心竞争力[10]等。外部因素则主要包括政治环境[11]、媒体关注[12]、机构投资者[13]等。数字化转型能够驱动企业组织管理变革[14],提高企业绩效[15]、创新商业模式[16],促进企业实现高质量发展[17]。已有文献虽然对企业资本成本的影响因素以及数字化转型的经济后果做了诸多探讨,却较少考虑数字化转型对综合债务资本成本与权益资本成本的企业资本成本的影响以及上述影响通过何种机制实现,未能区分数字化转型不同类型以及对债务资本、权益资本、综合资本成本的影响差异。为此,在机制分析的基础上,依据2007—2020年中国上市公司数据,实证检验数字化转型对企业资本成本的影响,并进一步区分不同类型、场景等情况加以细化讨论。

二、理论分析与研究假说

基于技术跃迁理论和战略匹配模型,数字化转型催生了数据抓取、分析、处理到动态解决方案形成的“数据链条”,对组织内外部环境造成系统性变革,提高企业资源配置能力,实现数字技术与企业深度融合[1]。一直以来,受限于数字技术等制约因素,传统企业产生的大量繁杂信息往往无法被有效挖掘并加以利用。企业通过数字化转型,能形成自身在数据信息采集、存储、传输、识别等方面的优势,显著提升其对内外部生产经营相关信息的处理效率,进一步缓解自身与资本市场之间的信息不对称。其次,数字化转型能够让企业有更多的机会接触开放性服务创新平台,扩大企业资源获取和利用的途径与方式,通过外部互动和学习形成创新知识,提高自身创新动能[18]。最后,借助于数字技术,驱动企业自身生产、管理、财务体制机制优化升级,强化企业对内外部资源配置关系的精准识别。企业内部控制质量的提高,有助于企业做出科学的投融资决策。据此,可以推断,数字化转型将显著改善企业信息不对称、企业创新与公司治理等问题,而这与企业资本成本的影响因素吻合。因此,本文试图从这三个方面阐述数字化转型对企业资本成本的影响路径,并提出研究假说一。

H1 数字化转型有利于企业降低资本成本。

首先,数字化转型有助于缓解信息不对称,进而降低企业资本成本。数字化转型过程中,企业自身数据分析流程转向数据挖掘捕捉和智能化分析。通过借助数字科技赋能现有组织管理模式,消除企业内部不同组织部门间的“数据鸿沟”,提高管理者信息处理效率与质量。在信息得到有效识别、处理和输送的情况下,企业资源配置效率得到进一步提升,降低自身生产决策过程中信息不对称程度,提高生产经营质效[19]。在生产绩效良好的情况下,企业更乐于主动向市场传递信息,在对企业经营状况更加了解的情况下,企业获得融资的可能性提高,资本市场交易活跃度得到提升[1]。一方面,对于债务融资而言,信息不对称程度的降低提高了企业与银行等金融机构的信息流畅度,从而降低信贷准入标准,放松债务融资条件,使得银行及其他外部投资者降低企业债务融资所需要的风险溢价,降低企业债务资本成本[20]。另一方面,对于股权融资而言,资本市场信息环境的改善,投资者关注度的上升,有助投资者更加准确地进行证券估值,降低投资收益的不确定性,在一定程度上减少由于信息误差造成的市场摩擦,提升股票流动性[1],降低交易成本,使市场降低对公司股票的必要报酬率,从而降低权益资本成本[19]。综上,提出研究假说二。

H2 数字化转型通过缓解信息不对称降低企业资本成本。

其次,数字化转型有助于强化企业创新动能,进而降低企业资本成本。数字化转型强化了企业挖掘处理整合数据信息的能力,提高其对前瞻性技术的敏捷度[21],能够充分赋能企业创新活动。当企业在年报或其他公开文件中披露有关数字化战略相关信息后,为了促进战略目标的实现,会倾向于大幅度增加研发投入,提升企业自身创新能力的主观性[1]。面对市场变化和客户需求能够快速反应,高效整合资源,利用大数据等数字技术创新设计产品与个性化定制服务方案。企业和外界信息交换的频率不断加快,使企业有更多的可能性接触更为开放的创新平台,进一步扩延企业创新产出边界。一方面,对于债权融资而言,企业通过数字化转型强化自身创新动能。通过专利申请授权数量的增加以及创新产品的良好销售前景,向债权人释放投资者投入的研发资金会形成企业竞争性优势资源的信号,减弱债权人自我保护机制,降低交易代理成本,进而有效降低企业债务资本成本。另一方面,对于股权融资而言,数字化转型能提高企业创新能力,增强企业核心竞争力。基于企业优势竞争地位,采取产品差异化策略并运用价格优势抢占市场份额,向资本市场传递有利信息,增强股东对企业股票的持有意愿,提高股东未来获得高收益报酬的可能性,吸引更多潜在投资者投资,增加企业价值,降低企业权益资本成本[22]。综上,提出研究假说三。

H3 数字化转型通过提高企业创新动能降低企业资本成本。

最后,数字化转型有助于提高企业内部控制质量,进而降低企业资本成本。数字化技术与企业经营管理环节深度融合,延伸传统组织边界,赋予组织管理流程易变性和灵活性,实现企业资源、管理、决策体系的互通互联,引发企业组织管理变革并提升企业生产效率[17],从而降低企业资产损失风险,保证COSO报告中内部控制目标的实现,有效提升企业内部控制质量。一方面,对于债权融资而言,高质量的内部控制能够提高会计信息披露质量,在更了解企业的实际经营情况下,银行等其他金融机构对于企业所要求的“风险溢价”会更低,从而降低企业债务资本成本。另一方面,对于股权融资而言,随着企业数字化程度的提升,公司治理进一步得到优化。企业经营决策相关信息及具体计划执行情况更加趋于透明化,能在一定程度上抑制管理层自利及机会主义行为,避免道德风险的出现。对于股东而言,其能够更好地监督企业经营实况,投资者投入的资金被侵占的风险或被闲置的可能性降低,增强股东对企业的信任感和股东持股意愿,有效降低企业权益资本成本。综上,提出研究假说四。

H4 数字化转型通过提高企业内部控制质量降低企业资本成本。

三、研究设计

(一)样本选择与数据筛选

本文以沪深两市A股上市企业为样本,分析数字化转型对资本成本的影响。由于2007年起实行新的会计准则,为保证财务数据口径的一致性,样本期间设为2007—2020年。在此基础上,本文对数

据作如下处理:(1)剔除金融行业样本;(2)剔除ST、PT公司样本;(3)删除相关变量缺失的样本。企业层面的数据来自于CSMAR、Wind数据库,数字化转型指标使用Python软件爬取巨潮资讯网中企业年报文件,抓取关键词条构建而成。

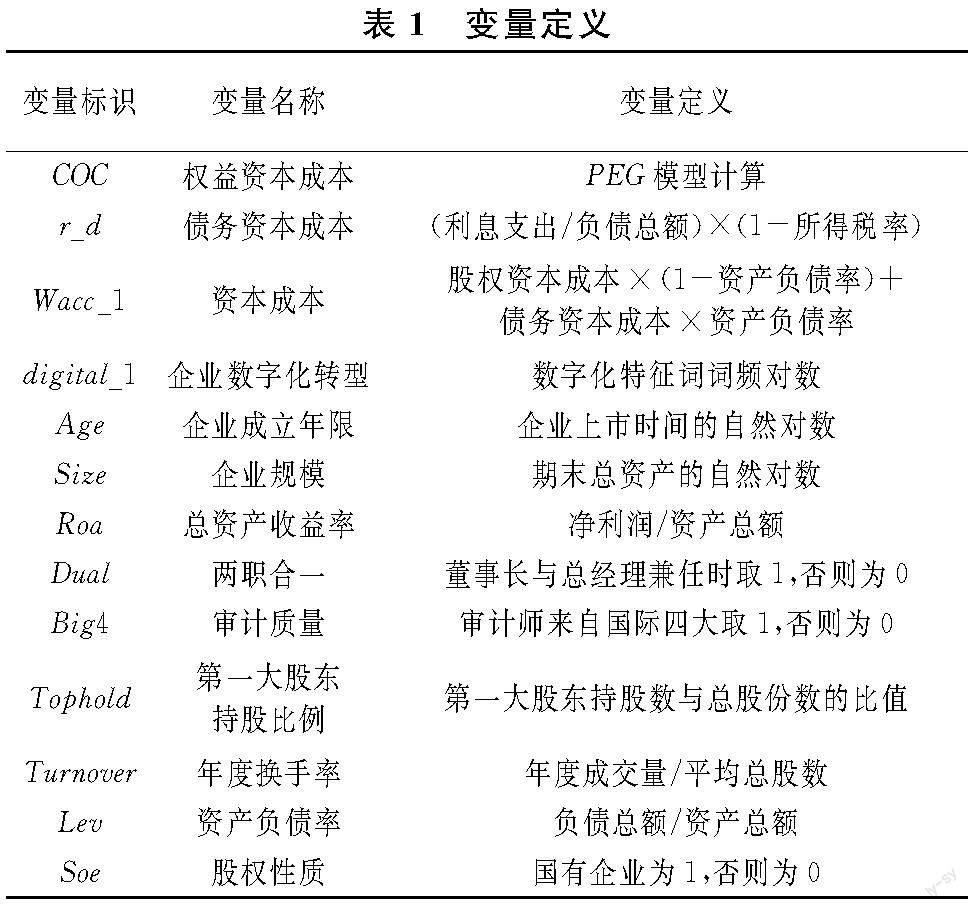

(二)变量定义

1.自变量。

本文借鉴吴非等(2021)[1]、赵宸宇等(2021)[17]的研究,采用文本分析法将上市企业年报中“数字化转型”相关词频作为digital变量,并进行对数化处理。借助Python爬取上市公司年报,将数字化转型分为“底层技术层面”(人工智能、区块链、云计算和大数据)和“实践应用层面”(数字技术应用)并确定企业数字化转型特征关键词。digital数值越大,表示企业数字化转型程度越高。

2.因变量。企业资本成本由权益资本成本与债务资本成本组成,借鉴王爱国等(2019)[2]的研究,按照负债与资产所占资产负债率比例,分别与债务资本成本和权益资本成本加权获得估算数值。计算公式如下:

资本成本=股权资本成本×(1-资产负债率)+债务资本成本×资产负债率

其中权益资本成本衡量方式主要采用OJ、PEG和MPEG模型等。其中PEG模型综合考察成长和价值,基于毛新述(2012)[23]的研究,本文选用PEG模型进行权益资本成本衡量。计算公式如下:

其中,COCi,t为企业i在时期t的权益资本成本,EPSi,t+2和EPSi,t+1为企业i在t+2期末和t+1期末的每股净收益预测值,Pi,t为企业i在t期末的股票价格。

债务资本成本衡量方式借鉴李广子等(2009)[24]、张伟华等(2018)[25]的研究,计算公式如下:

债务资本成本=(利息支出/负债总额)× (1- 所得税率)(2)

3.控制變量。借鉴李广子等(2009)[24]、王爱国等(2019)[2]等研究,本文选取一系列控制变量,如表1所示。

(三)模型构建

本文设计了如下模型(3)以检验H1是否成立。

Wacci,t=α0+α1×digitali,t+∑Controli,t+εi,t(3)

其中,Wacc代表企业资本成本,digital表示企业数字化转型程度,Control为相关控制变量,变量具体定义如表1所示。

(四)描述性统计

本文列示了相关变量的描述性统计结果,其中资本成本变量(Wacc_1)中位数(均值)分别为0.075(0.078);企业数字化转型程度(digital_1)中位数(均值)分别为0.693(1.148),与已有文献计算结果无明显差异。

本文进一步根据年度样本企业数字化转型与资本成本的分布绘制散点图并进行线性拟合(如图1所示),发现随着时间的变化,企业数字化转型程度整体呈上升趋势,资本成本年度变化率围绕拟合曲线上下波动,但总体上呈现下降趋势。图2为数字化转型程度与企业资本成本的拟合曲线。从图中可以发现,年度均值和中位数均表明数字化转型与资本成本呈负相关关系,一定程度上验证假设H1。

四、实证结果分析

(一)基准回归

表3基于“数字化转型—企业资本成本”的基本关系进行了分析,结果显示,数字化转型与企业资本成本均呈显著负相关,第2列结果显示在控制年份、行业和其他相关变量后数字化转型依然与资本成本呈显著负相关。关键解释变量(digital_1)的系数为-0.0009,表明企业数字化转型的标准差每增加1%,企业资本成本相对于其标准差会减少4.0%,支持前文假设H1。

(二)稳健性检验

为了考察研究结果的稳健性,分别采取了三种方法进行稳健性检验。(1)更换资本成本衡量指标。参考毛新述等(2012)[23]的研究,一是采用OJ模型和MPEG模型分别重新计算企业权益资本成本,构造资本成本的替代变量Wacc_2,Wacc_3。二是参考张伟华等(2018)[25]的研究,采用净财务费用与企业负债总额的比值衡量企业债务资本成本,重新构造企业资本成本的替代标量Wacc_4。(2)更换数字化转型衡量指标。参考袁淳等(2021)[26]的研究,采用以下几种方法重新构造数字化转型程度指标并进行回归检验:一是考虑到不同行业之间存在一定的差异性,将数字化转型指标进行行业均值调整(digital_2);二是基于词典中各维度包含的词汇数存在一定差异性,会影响到数据挖掘过程中捕捉不同维度企业数字化转型程度的能力。因此,本文对以上五个指标进行分年度离差标准化处理,将消除量纲后的数据求和得到新的数字化转型指标(digital_3);三是对五个维度的指标进一步采用主成分分析法,选取特征值大于1的因子,构建新的数字化转型指标(digital_4)。采用替代变量对模型(3)重新进行了回归分析。(3)排除企业策略性行为的检验。基于数字经济背景,考虑到企业年报中披露信息可能存在策略性炒作或蹭热度的嫌疑,进而在年报中夸大企业数字化转型程度。为了排除这种可能性,本文对样本进行剔除和筛选:一是剔除创业板公司;二是删除信息违规企业;三是根据深圳证券交易所信息披露考评结果,仅保留考核结果为优秀或良好的上市企业样本。检验结果均支持前文的研究结论。

(三)内生性检验

为了尽可能缓解内生性问题,采取以下三种方法进行内生性检验。(1)延长观测窗口。本文进一步延长了数字化转型影响企业资本成本的时间考察窗口。分别对digital_1和Wacc_1进行滞后1~2期与前置1~2期处理。(2)工具变量法。借鉴袁淳等(2021)[26]的研究,采用1984年各城市邮电数据作为工具变量。具体而言,将滞后一期的全国互联网人数与1984年各城市每万人固定电话持有数进行交乘。(3)基于多期双重差分模型的验证。将企业分批次逐步推进自身数字化进程视为一项准自然实验,选择多期双重差分模型(DID)进行稳健性检验以进一步克服内生性问题[1]。内生性检验结果均支持前文的研究结论。

五、机制检验

前文研究结果表明,数字化转型能够降低企业资本成本,但尚不清楚其内部影响机制。结合前文分析,本文从信息不对称、创新动能、内部控制三个方面检验数字化转型影响企业资本成本的路径。根据Bauer等(2020)[27]、聂兴凯等(2022)[28]的研究,构架如下方程模型进行检验。

Wacci,t=β0+β1×digitali,t+β2×AnaAttentioni,t+β3×ln_Applyi,t+β4×ICi,t+β5×Controlsi,t+εi,t(4)

AnaAttentioni,t=δ0+δ1×digitali,t+δ2×Controlsi,t+εi,t(5)

ln_Applyi,t=μ0+μ1×digitali,t+μ2×Controlsi,t+εi,t(6)

ICi,t=γ0+γ1×digitali,t+γ2×Controlsi,t+εi,t(7)

本文选取分析师关注度刻画信息不对称水平(AnaAttention= ln(1+分析师跟踪人数))。采用创新产出(ln_Apply,企业申请专利数对数值)衡量企业创新动能,用IC代表企业内部控制质量(“迪博·中国上市公司内部控制指数”取自然对数)。表4是机制分析结果。列(1)中digital_1和AnaAttention显著正相关,代表数字化转型有助于企业加快信息流转效率,引起分析师的广泛关注,从而在一定程度上降低信息不对称。列(2)中digital_1和ln_Apply显著正相关,说明企业在数字化转型过程中营造了更为高效的数字创新场景,有利于提高研发投入的产出绩效。列(3)中digital_1和IC显著正相关,说明数字化转型程度越高,企业内部控制质量越高。在列(4)中,分析师关注度、创新产出、内部控制质量与企业资本成本均显著为负,说明随着信息不对称的降低,企业创新动能的增强与内部控制质量的提高,企业的资本成本也随之降低。同时,企业数字化转型与资本成本在1%的水平上显著为负,说明数字化转型能够通过缓解信息不对称、强化企业创新动能和提高企业内部控制质量来降低企业资本成本,进一步支持了H2~H4。

通过计算可知,数字化转型对企业资本成本的直接影响效应为-0.0008,是影响企业资本成本总效应的93.78%(-0.000007-0.00003754-0.0000085-0.0008),而信息不對称、创新动能、内部控制质量的间接效应分别是总效应的0.82%、4.4%、1%。以上结果表明信息不对称、创新动能和内部控制质量是数字化转型影响企业资本成本的部分中介。

六、异质性分析

(一)区分资本成本类型

企业资本成本一般可分为债务资本成本与权益资本成本。为了进一步验证数字化转型对企业资本成本的影响,本文分别对企业债务资本成本与权益资本成本进行回归分析。

回归结果发现,不论是对于债务资本成本还是权益资本成本,企业数字化转型均呈现显著的抑制作用,并且对债务资本成本的降低作用相对更大。造成这一结果的可能原因是:相较于股权融资方式,债务融资的融资门槛和成本相对较低,多数企业仍然以债务融资为主要融资方式[29]。而企业数字化转型能够提高企业对数据信息的挖掘分析能力,以数字化信息的高效流动为牵引缓解信息不对称,降低金融机构对企业评估审核成本,提高金融机构对资金流向的把控能力,从而降低企业融资成本。基于成本收益理论,资本成本的降低会引发企业生产运营成本的减少,提高企业效益。盈余资金的增加可提高企业债务偿还的能力,对企业产生更为强烈的“去杠杆”效应。

(二)区分数字化转型类型

数字化转型是一个谱系概念,包含着不同技术程度下的结构化特征。为了进一步分析“数字化转型企业资本成本”之间的关系,本文将企业数字化转型分解为 “底层技术层面” 和“实践应用层面”。回归结果发现,二者均对企业资本成本具有负向抑制作用。特别的,人工智能技术转型对企业资本成本的缓解效应最为显著(系数为-0.0020,且在1%的水平上统计显著)。本文认为,首先,从政策层面来看,早在2015年5月,国务院在《中国制造2025》中就提及到了智能制造,强调了人工智能技术的核心作用,并在此框架背景下出台了《中国智能制造发展规划(2016—2020)》。人工智能作为第四次工业革命的通用性目的技术将在新时代中产生更为深远的影响效应。其次,从社会发展角度来看,《人工智能发展报告2011—2020》中指明,中国已是全球最大的人工智能专利申请国。上市公司基于人工智能技术开展企业数字化转型更容易获得市场认同从而产生积极效应(如降低企业资本成本)。

(三)区分企业科技属性

企业顺利开展数字化转型需要一定的基础条件,不同科技属性的企业一定程度上反映企业自身资源禀赋的不同,可能会导致数字化转型对企业资本成本的影响存在差异。与非高科技企业相比。高科技企业具备更好的数字化素养和能力,能够更加灵活的将数字技术应用于各个场景,降低信息不对称程度,提高企业内部控制能力。同时,高科技企业往往研发投入强度较大,通过运用数字化技术来进行系统改造和升级,具备更强的创新动能,从而降低企业资本成本。基于此,本文推断,高科技企业属性会增强数字化转型与企业资本成本之间的负相关关系。为此,借鉴彭红星等的研究[30],本文将样本分为高科技与非高科技企业,分组进行回归检验。结果发现,与非高科技企业相比,在高科技企业中,数字化转型对企业资本成本的抑制作用在1%的水平上显著。

七、进一步分析:环境不确定性的影响

由于企业的生产经营活动一直在特定的市场环境中展开,其经营状况会受到市场形势的影响。市场形势较好时,意味着企业面临的环境不确定性较低,有助于企业及时把握市场形势相关变化,提高企业决策有效度,保障经营绩效的稳定。然而当企业面临环境不确定性较高时,会增强公司盈余与股价的波动性,也进一步加剧信息不对称,管理层缺乏有效信息来评估外部环境带来的收益与成本,企业决策失败的风险增大。同时,对于投资者而言,环境不确定性进一步扩大信息不对称程度,企业会计信息披露质量有所下降,不利于投资者对企业经营情况进行有效的监督和控制。企业经营环境的不稳定性向资本市场释放一个不利信号,投资者行为趋于保守,增加企业融资成本[31]。然而,数字化转型能以数据的高效流动改善技术、资金等要素在时空中的配置,降低信息不对称程度,使企业能够最大限度地整合自身资源,提高内部控制质量,并借助数字科技手段准确把握市场形势,有效提升自身对外部环境不确定性的敏感度与抵御能力。

为了检验基于环境不确定性对企业数字化转型与资本成本之间关系的影响,本文构建模型(8)对全样本进行回归分析。借鉴申慧慧(2010)[31]的研究,采用企业过去五年剔除正常增长部分并经行业调整之后销售收入的标准差来表示企业面临的环境不确定性(EU)。

Wacci,t=α0+α1×digitali,t+α2×EUi,t+α3×EUi,t×digitali,t+∑Controli,t+εi,t (8)

回归结果如表5所示,列2显示,企业数字化转型指标与环境不确定指标的交乘项(EU_digital_1)在5%的水平上显著为负。列3和列4分组检验显示说明当企业面临环境不确定性较高时,企业数字化转型程度越高,越有助于降低信息不对称程度和提高企业内部控制质量,从而减弱环境不确定性与企业资本成本之间的正相关关系。

八、结论与建議

依据2007—2020年我国上市公司数据,考量数字化转型对企业资本成本的影响效应和作用机理。研究发现:(1)数字化转型能够有效降低企业资本成本;(2)机制检验表明,数字化转型对企业资本成本的影响会通过降低信息不对称、强化企业创新动能与提高企业内部控制质量等路径实现。进一步研究发现:数字化转型能在一定程度上缓解环境不确定性对企业资本成本的消极影响。不同类型的数字化转型对企业资本成本的影响存在差异性,并且数字化转型对企业债务资本成本与权益资本成本的影响同样存在差异性。同时,在高科技企业中,数字化转型对企业资本成本的影响更为显著。

以上研究结论对中国企业数字化转型有以下启示:(1)持续推进企业数字化转型战略。依据不同数字技术特征与自身资源禀赋,企业应制定合理的数字化转型战略,于生产经营管理中释放数字技术的价值潜力。利用大数据、人工智能、区块链、云计算等数字技术在数据传导效率与质量的优势,加强企业标准化和结构化信息披露,构建良好的企业投资者间信息传导机制,缓解信息不对称;营造数字创新环境,科学合理选择创新项目,加大研发投入,提高创新资源配置效率,增加创新产出,提高自身核心竞争力;采用数智赋能企业管理组织结构,提高企业内部控制质量,于危机中重构企业增长力,以缓解不确定性环境对企业资本成本的不利影响。(2)发挥“领头羊”在企业数字化转型过程中的带头作用。依据高科技企业自身的资源技术优势,拓宽企业数字数字化转型路径,在推动企业数字化转型和产业数字化升级过程中起到示范作用,从而更好地降低企业资本成本。政府也应加大对高科技企业在数字化转型过程中的鼓励与支持,通过以点带面的形式打造数字化转型协同服务平台,缓解企业融资压力,促进企业高质量发展。

参考文献:

[1] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130-144,10.

[2] 王爱国, 张志, 王守海. 政府规制、股权结构与资本成本——兼谈我国公用事业企业的“混改”进路[J]. 会计研究, 2019(5): 11-19.

[3] Singh A, Hess T. How chief digital officers promote the digital transformation of their companies[J]. Mis Quarterly Executive, 2017, 16(1): 1-17.

[4] Soluk J, Kammerlander N. Digital transformation in family-owned mittelstand firms: a dynamic capabilities perspective[J]. European Journal of Information Systems, 2021, 30(6): 676-711.

[5] Chanias S, Myers M D, Hess T. Digital transformation strategy making in pre-digital organizations: the case of a financial services provider[J]. Journal of Strategic Information Systems, 2019, 28(1): 17-33.

[6] Vial G. Understanding digital transformation: a review and a research agenda[J]. Journal of Strategic Information Systems, 2019, 28(2): 118-144.

[7] Lambert R, Leuz C, Verrecchia R E. Accounting information, disclosure, and the cost of capital[J]. Journal of Accounting Research, 2007, 45(2):385-420.

[8] 江媛, 王治. 董事会报告可读性、制度环境与股权资本成本[J]. 财经理论与实践, 2018, 39(5): 88-94.

[9] Ashbaugh-skaife H, Collins D W, Kinney JR W R, et al. The effect of sox internal control deficiencies on firm risk and cost of equity[J]. Journal of Accounting Research, 2009, 47(1): 1-43.

[10]栗新, 王铁男, 郝凡浩. 投资者对R&D投人的反应:企业财务状况的信号作用[J]. 中国软科学, 2016(12): 121-131.

[11]Ben-nasr H, Boubakri N, Cosset J C. The political determinants of the cost of equity: evidence from newly privatized firms[J]. Journal of Accounting Research, 2012, 50(3):605-646.

[12]李辉, 韩少真, 李勃昕. 媒体报道是否影响了股权再融资成本?——基于市场环境的调节效应[J]. 云南财经大学学报, 2019, 35(3): 83-93.

[13]李祎, 刘启亮, 李洪. IFRS、财务分析师、机构投资者和權益资本成本——基于信息治理观视角[J]. 会计研究, 2016(10): 26-33,96.

[14]戚聿东, 肖旭. 数字经济时代的企业管理变革[J]. 管理世界, 2020, 36(6): 135-152,250.

[15]易露霞, 吴非, 徐斯旸. 企业数字化转型的业绩驱动效应研究[J]. 证券市场导报, 2021(8): 15-25,69.

[16]易加斌, 张梓仪, 杨小平, 等. 互联网企业组织惯性、数字化能力与商业模式创新:企业类型的调节效应[J]. 南开管理评论, 2022, 25(5): 29-42.

[17]赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7): 114-129.

[18]傅为一, 熊曦, 徐斌, 等. 数字化升级改造如何推动企业创新:经验证据与机制[J]. 财经理论与实践, 2023, 44(1): 92-99.

[19]祁怀锦, 曹修琴, 刘艳霞. 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J]. 改革, 2020(4): 50-64.

[20]陆岷峰. 深化金融供给侧结构性改革与纾困民营企业融资难问题研究[J]. 南方金融, 2020(4): 27-35.

[21]Von briel F, Recker J, Davidsson P. Not all digital venture ideas are created equal: implications for venture creation processes[J]. Journal of Strategic Information Systems, 2018, 27(4): 278-295.

[22]魏卉, 姚迎迎. 技术创新与企业权益资本成本:提升抑或降低[J]. 现代财经(天津财经大学学报), 2019, 39(10): 3-19.

[23]毛新述, 叶康涛, 张頔. 上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J]. 会计研究, 2012(11): 12-22,94.

[24]李广子, 刘力. 债务融资成本与民营信贷歧视[J]. 金融研究, 2009(12): 137-150.

[25]张伟华, 毛新述, 刘凯璇. 利率市场化改革降低了上市公司债务融资成本吗?[J]. 金融研究, 2018(10): 106-122.

[26]袁淳, 肖土盛, 耿春晓, 等. 数字化转型与企业分工:专业化还是纵向一体化[J]. 中国工业经济, 2021(9): 137-155.

[27]Bauer A M, Fang J, Pitiman J, et al. How aggressive tax planning facilitates the diversion of corporate resources: evidence from path analysis[J]. Contemporary Accounting Research, 2020, 37(3): 1882-1913.

[28]聂兴凯, 王稳华, 裴璇. 企业数字化转型会影响会计信息可比性吗[J]. 会计研究, 2022(05): 17-39.

[29]冯南平, 王之颖, 魏芬芬. 企业技术创新、管理创新与融资方式关系研究——来自中国制造业企业的证据[J]. 华东经济管理, 2021, 35(9): 1-10.

[30]彭红星, 毛新述. 政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据[J]. 财贸经济, 2017, 38(3): 147-161.

[31]申慧慧. 環境不确定性对盈余管理的影响[J]. 审计研究, 2010(1): 89-96.

Can Digital Transformation Reduce the Cost of Capital for Corporations of Capital for Corporations

Abstract:Based on the data of listed companies in China from 2007 to 2020, the impact of digital transformation on the cost of capital of enterprises is examined. The results show that digital transformation can effectively reduce the cost of corporate capital. Mechanism test results show that digital transformation reduces the cost of corporate capital through the paths of alleviating information asymmetry, strengthening corporate innovation dynamics, and improving the quality of internal control. Further research finds that the effect of digital transformation in reducing enterprise cost of capital is more significant in high-tech enterprises and when enterprises face higher environmental uncertainty. The above findings provide empirical evidence on how companies can advance their digital transformation strategies from the perspective of reducing corporate capital costs.

Key words:digital transformation; cost of capital; information asymmetry; innovation dynamics; internal control

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

出版广角(2016年22期)2017-01-17

商(2016年32期)2016-11-24

办公室业务(2016年9期)2016-11-23

商场现代化(2016年26期)2016-11-21

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

企业导报(2016年9期)2016-05-26