管理层持股与零售企业数字化转型

2024-04-06 15:01王姝琪

中小企业管理与科技·上旬刊 2024年1期

【摘 要】论文以2012-2022年沪深A股零售业上市公司为样本,实证检验了管理层持股与企业数字化转型之间的关系,结果显示,管理层持股能显著提高零售企业数字化转型程度,进一步引入企业生命周期进行分组研究发现,管理层持股对企业数字化转型的正向影响主要体现在成长期和成熟期的企业中,在衰退期企业中无显著影响。研究结论表明,零售企业应重视提升企业内部治理水平,加强对管理层的股权激励,适度提高管理层持股比例,优化股权结构,促进企业数字化转型。

【关键词】管理层持股;数字化转型;企业生命周期;零售企业

【中图分类号】F721;F49 【文献标志码】A 【文章编号】1673-1069(2024)01-0069-04

1 引言

近年来,以人工智能、云计算、区块链等为代表的数字技术迅速发展,对生产生活产生了深刻的影响。当前,我国数字经济规模不断扩大,许多传统行业纷纷进行数字化转型,以适应外部环境的变化,同时寻求新的发展空间。作为商品流通的终端环节,零售业是国民经济的先导产业和基础产业,零售业的发展关系着人们的生活质量。随着数字经济的发展,市场需求发生变化,给传统零售行业带来了巨大的挑战,促进了零售行业的数字化转型进程。众多零售企业积极推进数字化转型,发展线上加线下的新零售模式,应用数字技术打造新的竞争优势。零售企业推进数字化转型可以帮助企业适应消费者需求的变化,找到新的盈利增长点,有益于企业的长期可持续发展。零售企业数字化转型能够帮助企业扩大市场规模、改善管理效率,从而促进经营效率的提升[1],还能显著提升企业价值[2]。目前与零售企业数字化转型影响因素相关的研究还比较少,探索零售企业实施数字化转型战略的影响因素具有重要的理论和现实意义。

公司的数字化程度取决于管理层的数字化战略决策及其实施效果。管理层持股是一种公司内部的治理机制,通过让管理层获得剩余索取权,增强管理层与股东利益的一致性[3],从而影响管理层的数字化战略决策。处于不同生命周期的企业,在经营状况、现金流和组织结构等方面存在着差异,因而管理层持股所能发挥的治理效应也有所不同。

因此,文章选取零售企业作为研究对象,对管理层持股与企业数字化转型的关系进行探讨,丰富了零售企业数字化转型影响因素的相关研究。同时进一步分析了成长期、成熟期和衰退期的零售企业中管理层持股对数字化转型的差异化影响,以期为不同生命周期的企业数字化转型提供参考和借鉴。

2 理論分析与研究假设

2.1 管理层持股与企业数字化转型

随着数字经济的不断发展,近年来企业数字化转型成为学术研究中的一个热点话题,国内外研究者们围绕企业数字化转型开展了大量的研究。在数字化转型对企业的影响方面,已有研究发现企业数字化转型存在一系列积极效应,如提高企业全要素生产率[4]、促进企业价值水平提升[5]以及抑制股价崩盘风险[6]等。在影响企业进行数字化转型的因素方面,已有研究发现经济政策不确定性能够对企业数字化转型发挥促进作用,企业在经济政策不确定性下会主动进行数字化转型,以应对外部环境的不确定性[7]。在企业数字化转型进程中,政府补助可通过降低信息不对称、缓解企业融资约束以及增强产学研协同能力等路径,助力企业开展数字化转型[8]。李华民等[9]研究发现,金融集聚也可以帮助企业缓解融资约束、改善企业预期以及提高企业创新能力,进而促进企业的数字化转型。从战略决策的视角来看,企业数字化转型包括了一系列数字化相关战略的制定与推进的过程,而企业战略的制定和推进本质上依赖于企业的战略管理团队。一些学者从企业管理者的视角对影响企业数字化转型的因素进行了探讨。例如,吴育辉等[10]从高管个人特质的角度考察了影响企业数字化转型的条件及其影响路径,研究发现企业高管的信息技术背景能够通过抑制管理层短视、提高企业的数字化专利产出等路径,发挥对企业的数字化转型的推进作用。本文主要探讨管理层持股作为一种内部治理机制对于企业数字化转型的影响。

企业数字化转型体现了企业数字化战略的实施效果。制定和实施数字化战略需要管理层拥有长远的战略眼光,重视企业的长期价值。基于委托代理理论,企业中所有权与经营权分离,导致管理层与股东利益不一致,管理层作出的经营管理决策可能损害股东利益和企业的长期价值。企业推进数字化转型需要投入较多的资源,可能对企业当前的短期收益造成负面影响,增加企业的资金压力。因此,对于管理层来说,在战略决策时可能会选择减少在企业数字化方面的投入,保障当前的短期收益。但是从长期来看,数字化转型战略对于零售企业的发展至关重要,如果不积极推进企业的数字化进程,零售企业将难以适应消费者消费观念和消费习惯的巨大转变。管理层持股这一机制使管理层利益与公司价值直接联系,减少了管理层和股东利益的偏离程度,能够对管理层形成有效的激励。持有公司股份的管理层在战略决策时关注公司未来效益,能够改善决策环境,有助于管理层摒弃短视[11]。随着管理层持股比例的增加,管理层和股东的利益趋于一致,管理层会更重视企业的长期发展,积极推进企业数字化转型战略,增加与数字化转型相关的资源投入,从而提升企业长期价值,维护自身利益。因此,管理层持股能够发挥积极的内部治理效应,抑制管理层的短视行为,让管理层作出更有利于企业长期价值的战略决策,促进企业数字化转型战略的实施。

根据上述分析,提出如下研究假设:

H1:管理层持股与企业数字化转型显著正相关。

2.2 基于企业生命周期的异质性分析

不同生命周期企业的内部环境存在着差异,因此管理层持股发挥的内部治理效应可能有所不同。处于成长期的企业,组织结构开始复杂化,逐渐产生了代理问题,股东与管理者的目标出现分歧,管理者的自利动机开始显现[12],企业进入成熟期后,组织结构变得更加复杂,代理问题更为突出。对于成长期和成熟期企业,管理层持股能够减少管理者与股东利益的偏离程度,减轻代理问题,抑制管理者的短视主义,提高管理者实施数字化转型战略的积极性,从而促进企业数字化转型。衰退期企业组织结构僵化,管理层对企业内部的管理机制优化失去信心,缺乏创新研发动力[13]。因此,在衰退期企业中提升管理层持股比例,可能难以发挥其治理效应。

根据上述分析,提出如下研究假设:

H2:管理层持股对成长期和成熟期企业的数字化转型有显著正向影响,对衰退期企业的数字化转型无显著影响。

3 研究设计

3.1 样本选择与数据来源

本文选取2012-2022年沪深A股零售业上市公司(按照2012年证监会发布的《上市公司行业分类指引》,零售业代码为“F52”)的数据作为研究样本,剔除ST、*ST以及存在数据缺失的样本后,得到839条观测值。本文使用的数据均来自CSMAR数据库。此外,为了减少极端异常值的影响,本文对连续变量在1%和99%水平上进行了缩尾处理。

3.2 变量定义

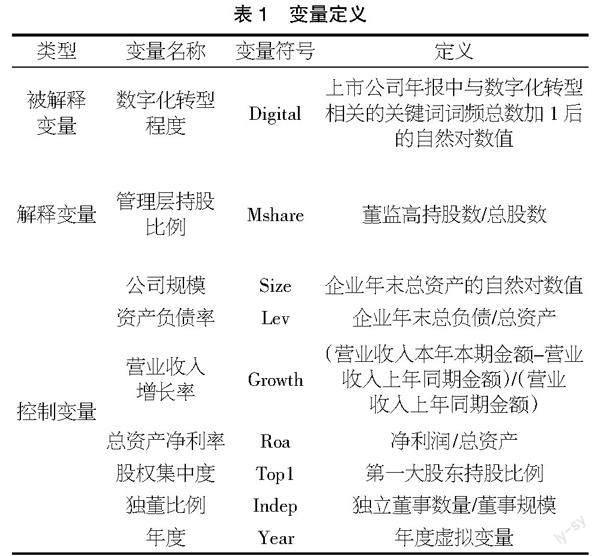

①被解释变量:企业数字化转型程度(Digital),参考吴非等[14]的研究,采用上市公司年报中与数字化相关的词频总数(包括人工智能技术、区块链技术、云计算技术、大数据技术和数字技术应用5个维度的关键词)加1后的自然对数值作为企业数字化转型的衡量指标。Digital的数值越大,代表企业数字化转型程度越高。

②解释变量:管理层持股比例(Mshare),采用董监高持股数量占总股数的比例来度量。

③控制变量:借鉴相关研究的做法,本文选取公司规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、总资产净利率(Roa)、股权集中度(Top1)、独董比例(Indep)作为控制变量,同时控制了年度效应(Year),具体变量定义如表1所示。

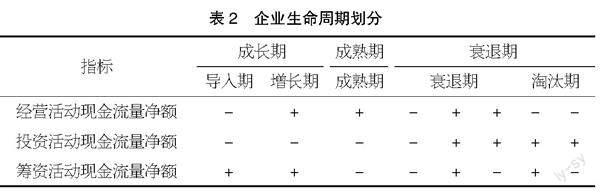

④企业生命周期划分:借鉴Dickinson[15]的研究,本文采用现金流分类法,按照企业经营、投资和筹资3类活动产生的现金流量净额正负,将样本企业划分为成长期、成熟期、衰退期3个阶段。具体划分标准如表2所示。

3.3 实证模型

为研究管理层持股与数字化转型之间的关系,本文建立如下实证模型进行检验:

Digitalit=α0+α1Mshareit+α2Sizeit+α3Levit+α4Growthit+α5Roait+α6Top1it+α7Indepit+∑Year+εit

其中,i表示企业,t表示年份,α0是回归的截距项,α1~α7为各变量的回归系數,∑Year表示控制了年份固定效应,εit表示回归模型的残差。

4 实证分析

4.1 基础回归分析

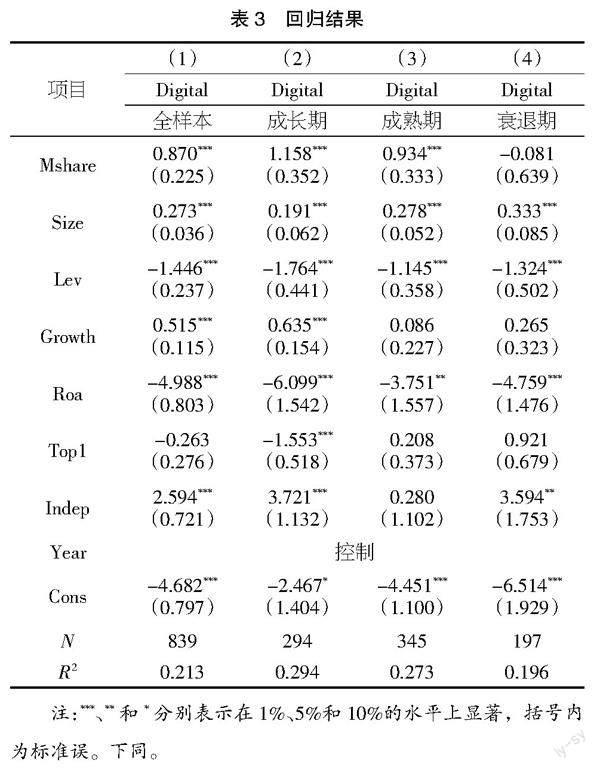

为检验假设H1是否成立,对本文建立的实证模型进行多元回归,全样本的回归结果如表3列(1)所示。结果显示,管理层持股的回归系数为0.87,且在1%水平上显著,表明管理层持股对零售企业数字化转型存在显著的正向影响,验证了假设H1。

4.2 异质性分析——企业生命周期

不同生命周期企业的回归结果如表3列(2)~列(4)所示,结果显示,成长期和成熟期企业中,管理层持股的回归系数在1%水平上显著为正,衰退期企业中,管理层持股的回归系数不显著。回归结果表明,管理层持股对成长期企业和成熟期企业的数字化转型均有显著的正向影响,而对于衰退期企业的数字化转型无显著影响,回归结果验证了假设H2。

4.3 稳健性检验

为检验上述研究结果的稳健性,参考相关研究的做法,文章采用如下两种方式进行稳健性检验:①企业所处地区的数字经济发展水平差异可能对企业的数字化转型产生影响,因此在回归中进一步控制公司所在省份;②考虑到管理层持股对企业数字化转型的影响可能存在滞后性,所以采用滞后一期的管理层持股比例对企业数字化转型进行回归。两种稳健性检验的结果与前文基本一致,表明文章研究结论稳健,主要变量的回归结果如表4所示。

5 研究结论与启示

基于当前零售行业数字化发展的背景,本文选取2012-2022年沪深A股零售业上市公司作为研究对象,实证检验了管理层持股对企业数字化转型的影响,以及企业生命周期对管理层持股与企业数字化转型二者之间关系的影响。研究结论如下:①提升管理层持股比例能够显著促进零售企业的数字化转型;②不同生命周期的零售企业中管理层持股对企业数字化转型的作用效果存在差异,在成长期和成熟期的企业中,管理层持股与企业数字化转型程度显著正相关,而处于衰退期的企业,管理层持股对企业数字化转型无显著影响。

根据文章的研究结果,提出如下建议:管理层持股作为重要的公司内部治理机制对零售企业数字化转型有显著正向影响,因此零售企业应重视提升企业的内部治理水平,制定合理的股权激励制度,适当提高管理层持股比例,优化股权结构,降低管理层与股东利益的偏离程度,促进管理层作出有利于企业长远发展的战略决策,增加企业在数字化方面的资源投入,推动企业长期价值的提升。

【参考文献】

【1】黄漫宇,王孝行.零售企业数字化转型对经营效率的影响研究——基于上市企业年报的文本挖掘分析[J].北京工商大学学报(社会科学版),2022,37(01):38-49.

【2】刘博.零售企业数字化转型对企业价值提升的影响研究[J].商业经济研究,2022(17):130-133.

【3】张悦,王孜,雷天琦.管理层持股、审计师变更与财务信息质量[J].中国注册会计师,2022(10):26-34+3.

【4】赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(07):114-129.

【5】黄大禹,谢获宝,孟祥瑜,等.数字化转型与企业价值——基于文本分析方法的经验证据[J].经济学家,2021(12):41-51.

【6】林川.数字化转型与股价崩盘风险[J].证券市场导报,2022(06):47-57.

【7】阳镇,陈劲,吴海军.“拥抱”还是“拒绝”:经济政策不确定性与企业数字化转型[J].经济学家,2023(01):45-54.

【8】张志元,马永凡.政府补助与企业数字化转型——基于信号传递的视角[J].经济与管理研究,2023,44(01):111-128.

【9】李华民,崔皓,吴非.金融集聚促进了企业数字化转型吗——基于企业年报文本大数据分析的经验证据[J].南方经济,2022(12):60-81.

【10】吴育辉,张腾,秦利宾,等.高管信息技术背景与企业数字化转型[J].经济管理,2022,44(12):138-157.

【11】贺云龙,黄欣.管理层持股、短视主义与公司成长——基于沪深A股数据的实证分析[J].财经理论与实践,2022,43(06):86-93.

【12】陈文强,王成方.股权激励方式与企业生命周期的适应性匹配研究[J].会计研究,2021(06):76-90.

【13】唐松,苏雪莎,赵丹妮.金融科技与企业数字化转型——基于企业生命周期视角[J].财经科学,2022(02):17-32.

【14】吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

【15】DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.

【基金項目】中央高校基本科研业务费项目:《人工智能视阈下绿色供应链价值共创机制研究》,项目编号:2023skzx-pt39。

【作者简介】王姝琪(2000-),女,四川达州人,硕士研究生在读,研究方向:企业战略与组织管理。

猜你喜欢

卷宗(2016年10期)2017-01-21

出版广角(2016年22期)2017-01-17

商业经济研究(2016年23期)2017-01-10

财会学习(2016年23期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

财税月刊(2016年4期)2016-07-04