浅析完全成本法与变动成本法的结合应用

2009-01-06 04:55尹曦

中国集体经济 2009年10期

尹 曦

摘要:产品成本是企业制定产品价格和编制财务报表的依据,也是确定企业盈利的依据,因此,正确计算产品成本至关重要。文章从完全成本法和变动成本法的含义及其提供信息的互补性入手,分析了两种方法结合应用的可能性和必要性,然后阐述了两种方法结合应用的具体做法并举例进行了详细的说明,并得出两种方法的结合应用才是企业进行成本计算的最佳选择的结论。

关键词:完全成本法;变动成本法;统一成本计算体系;固定制造费用

现阶段,对于产品成本的计算,有的企业采用完全成本法,有的企业采用变动成本法,有的企业并行采用这两种方法,分别导致计算出来的产品成本要么不符合企业经营管理的需要,要么不能满足对外报告的需要,要么不符合成本效益原则。为了改善这种状况,应建立一个统一的成本计算体系将完全成本法和变动成本法结合起来使用,使计算出来的产品成本既能符合企业经营管理的需要,又能满足企业对外报告的需要,同时符合成本效益原则。

一、两种成本计算方法的含义及其提供信息的互补性

目前,对于产品成本的计算有两种方法,即完全成本法和变动成本法。完全成本法是将生产制造过程中发生的全部成本都计入产品成本的成本计算方法,即产品成本包括直接材料、直接人工、变动制造费用和固定制造费用。变动成本法是将生产制造过程中发生的变动成本计入产品成本,而将固定制造费用列为期间费用的成本计算方法,即产品成本包括直接材料、直接人工、变动制造费用。从企业会计的职能来看,它一方面要通过灵活多样的方法和手段,为企业内部的经营管理提供决策、规划、控制等诸多方面的有用信息;另一方面又要通过定期提供财务报表,为企业外部的投资人、债权人和其他有关机构服务。这内外两方面的职能正好可以由两种成本计算法分别担任。如完全成本计算法适用于编制对外财务报表,而变动成本法却不适合;前者无法提供企业经营管理需要的各种有用信息,不利于企业的短期决策;而后者正好可以满足这些要求。所以,二者不是互相排斥,也不可能互相取代,而应互相结合,互相补充。既不能用一种成本计算法取代另一种成本计算法,也不能搞两种并行不悖的成本计算体系,而只能通过建立一个统一的成本计算体系,将两者结合起来应用。

二、两种成本计算方法结合应用的具体做法

本文结合两种计算方法的特点和会计对内对外的职能,建议建立一个“以变动成本法为主,完全成本法为辅”的统一成本计算体系,将两者结合起来应用。在该成本核算体系下,企业的日常核算采用变动成本法进行,期末,根据完全成本法的原理对变动成本法的成本核算资料进行适当调整,将其调整为完全成本下的成本,再据此编制对外报送的报表。

根据完全成本法和变动成本法的含义,我们可以分析出这两种方法计算出来的产品成本唯一的区别就在于其是否包含了固定制造费用。采用完全成本法计算出来的产品成本是包含了固定制造费用的,而采用变动成本法计算出来的产品成本是不包括固定制造费用的。因此,在这个统一的成本计算体系下关键是要考虑如何对“固定制造费用”进行合适的调整。具体做法如下:第一,在该科目下设置两个二级科目:“在产品”和“产成品”;第二,在“固定制造费用—在产品”科目的借方,记录本期发生的固定制造费用,期末按照一定的方法将发生的固定制造费用在完工产品和在产品之间进行分配,同时将属于完工产品负担的部分,从其贷方转入“固定制造费用—产成品”科目的借方;第三,在结转当月产品销售成本的同时,结转固定制造费用,从“固定制造费用—产成品”科目的贷方,按照已销产品应负担的固定制造费用的数额,转入“产品销售成本”科目的借方,因此,完全成本法下的销售成本=变动成本法下的销售成本+本期销售产品应分配的固定制造费用;第四,“固定制造费用—在产品”科目和“固定制造费用—产成品”科目的余额,分别表示期末在产品和库存产成品应该负担的固定制造费用,因此,完全成本法下的在产品成本=变动成本法下的在产品成本+本期在产品应分配的固定制造费用,完全成本法下的库存产成品成本=变动成本法下的库存产成品成本+本期库存产成品应分配的固定制造费用。也就是说,只要对变动成本法下的固定制造费用进行相应的调整分配,就能得出完全成本法下的销售成本、在产品成本和库存产成品成本。

三、两种成本计算方法结合应用举例

(一)ABC公司日常采用变动成本法计算产品成本

2009年5月该公司发生的有关资料如下:

1、本月投产甲产品200件,期末完工75件,在产品125件。期初无在产品和产成品存在。本月销售甲产品60件,200元/件。

2、完工產品和在产品本月采用约当产量法分配各项费用,在产品约当完工产品的系数为0.2。

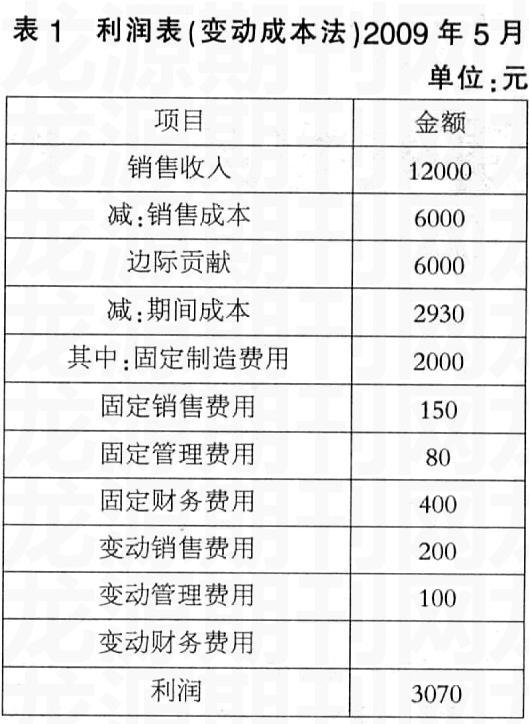

3、本月发生费用:直接材料4000元,直接人工5000元,变动制造费用1000元,固定制造费用2000元,变动销售费用200元,变动管理费用100元,固定销售费用150元,固定管理费用80元,固定财务费用400元。

(二)采用变动成本法对其发生的业务进行处理,并编制变动成本法下的利润表

1、采用变动成本法对其发生的业务进行处理。

(1)本月发生直接材料4000元,业务处理如下:

借:生产成本4000

贷:原材料 4000

(2)本月发生直接人工5000元,业务处理如下:

借:生产成本5000

贷:应付职工薪酬 5000

(3)本月发生变动制造费用1000元,业务处理如下:

借:生产成本 1000

贷:变动制造费用1000

本月产品的生产成本=4000+5000+1000=10000(元),采用约当产量法将其在完工产品和在产品之间进行分配。

完工产品单位成本=分配率=10000/(75+125×0.2)=100(元/件)

完工产品应分配的生产成本=100×75=7500(元)

在产品应分配的生产成本=100×(125×0.2)=2500(元)

产成品入库,业务处理如下:

借:产成品7500

贷:生产成本7500

(4)本月销售甲产品60件,200元/件,则有收入12000元,应结转产品销售成本100*60=6000(元),业务处理如下:

借:银行存款 12000

贷:主营业务收入 12000

借:主营业务成本6000

贷:产成品6000

(5)结转本年利润。将本期发生的产品销售成本、本期发生的固定制造费用成本、固定管理费用、固定销售费用、固定财务费用、变动管理费用、变动销售费用等,转入“本年利润”科目的借方;将产品销售收入转入“本年利润”科目的贷方,结出本年利润。

2、编制变动成本法下的利润表(见表1)。

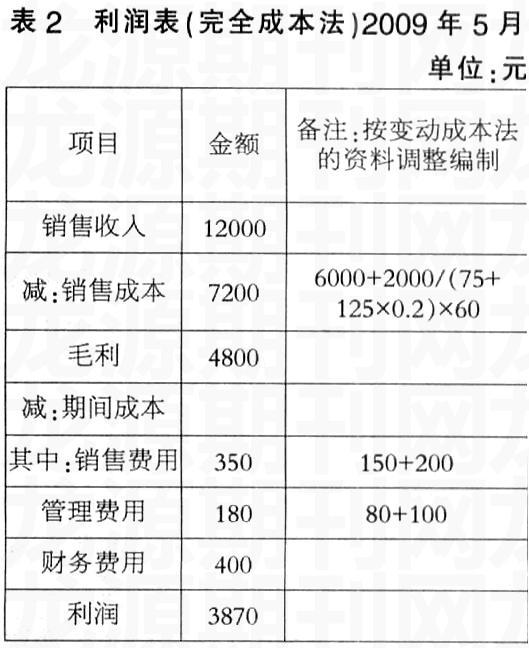

(三)将变动成本法下的成本核算料调整为完全成本法下的成本资料,并编制完全成本发法下的利润表

1、采用具体方法将变动成本法下的成本核算资料调整为完全成本法下的成本资料。

(1)在“固定制造费用”科目下设置2个二级科目:“在产品”和“产成品”。

(2)在“固定制造费用—在产品”科目的借方,记录本期发生的固定制造费用2000元,期末采用约当产量法将发生的2000元固定制造费用在完工产品和在产品之间进行分配,完工产品应分配的固定制造费用=2000/(75+125×0.2)×75=1500(元),同时将属于完工产品负担的部分,从“固定制造费用—在产品”科目的贷方转入“固定制造费用—产成品”科目的借方;在产品应分配的固定制造费用=2000/(75+125×0.2)×(125×0.2)=500(元)。

(3)已销产品应负担的固定制造费用=2000/(75+125×0.2)×60=1200(元),在结转当月产品销售成本的同时,应结转已销产品负担的固定制造费用,从“固定制造费用—产成品”科目的贷方,转入“产品销售成本”科目的借方,因此,完全成本法下的销售成本=变动成本法下的销售成本+本期销售产品应分配的固定制造费用=6000+1200=7200(元)。

(4)“固定制造费用—在产品”科目的余额为2000-1500=500(元),表示期末在产品应该负担的固定制造费用,则完全成本法下的在产品成本=变动成本法下的在产品成本+本期在产品应分配的固定制造费用和=2500+500=3000(元)。

(5)“固定制造费用—产成品”科目的余额为1500-1200=300(元),表示库存产成品应该负担的固定制造费用,因此,完全成本法下的库存产成品成本=变动成本法下的库存产成品成本+本期库存产成品应分配的固定制造费用=(7500-6000)+300=1800(元)。

2、编制完全成本发法下的利润表(见表2)。

表2利润表(完全成本法)2009年5月

单位:元

两种方法下得到的利润并不一样,完全成本法下的利润比变动成本法下的利润多800元。此差异的形成是因为在变动成本法下扣去了固定制造费用2000元,而在完全成本法下只扣去了本期销售出的产品负担的固定制造费用1200元,其余800元由在产品和库存产成品负担,构成了存货的一部分。

综上所述,我们可以看出,完全成本法与变动成本法在企业的结合应用,一方面能满足企业经营管理的需要,另一方面也能满足企业按照企业会计准则的要求对外报告的需要,而且符合成本效益原则,是企业进行成本计算的最佳选择。

参考文献:

1、中国注册会计师协会.财务成本管理[M].中国财政经济出版社,2009.

2、刘智群.变动成本法和完全成本法在企业中的联合运用[J].长沙铁道学院学报(社会科学版),2008(1).

3、刘波.变动成本法和完全成本法的结合应用[J].会计工作,2008(11).

4、王娜.完全成本法与变动成本法在企业中的应用[J].内蒙古电大学刊,2008(105).

5、杨化景,郭景先.完全成本法与变动成本法的结合应用[J].财会月刊,2006(10).

(作者单位:九江學院)