浅析创业板企业高价发行之缘由

2009-01-06 04:55徐方乐

中国集体经济 2009年10期

关键词:创业板

徐方乐

摘要:经过10年的筹备,中国创业板市场终于起航。2009年9月25日,首批10家创业板企业进行了网上、网下申购,将在10月下旬集体鸣锣上市。而这10家公司的平均市盈率远高于主板,也高于中小板。文章以这10家上市公司为研究对象,通过对创业板企业特点的分析,解释市场给予其高估值的合理性。

关键词:创业板;高市盈率;高成长性;新商业模式

中国早在10年前就有了专门设立高新技术企业板块的计划。1999年3月,中国证监会第一次明确提出“可以考虑在沪深证券交易所内设立科技企业板块”,其目的是为了给中小企业提供更为方便的融资渠道,为风险资本营造一个正常的退出机制,同时,这也是中国调整产业结构、推进经济改革的重要手段。经过10年的筹备,中国大陆创业板的大门终于正式开启。9月25日,首批10家创业板企业进行了网上、网下申购,并将于10月下旬集体上市交易。值得注意的是,这10家公司的平均市盈率竟然高达54倍。多数机构认为,从前10家公司的情况看,其发行价格并不便宜。还未上市时其平均市盈率就达50多倍,上市后估计将会蹿升至80乃至百倍以上,而同期二级市场主板市盈率却在20倍上下,中小板市盈率也不过在30多倍左右。

表1首批10家创业板公司发行市盈率

对于如此之高的发行市盈率,市场人士纷纷提出了质疑,甚至有些本想参与申购创业板企业的中小投资者对其只能望而却步了。那么,支撑创业板公司高价发行的原动力是什么?如此之高的发行市盈率有没有其合理性?

一、市场化的定价机制以及对于新事物的强烈偏好

创业板市场,顾名思义,着眼于创业,是为了适应自主创新企业及其他成长型创业企业发展需要而设立的市场,又称二板市场,即第二股票交易市场,目前世界上最具代表性的是美国的NASDAQ(纳斯达克)市场。与主板市场只接纳成熟的、已形成足够规模的企业上市不同,创业板以自主创新企业及其他成长型创业企业为服务对象,具有上市门槛低、信息披露监管严格等特点,这有助于有潜力的中小企业获得融资机会。它的高价发行与其自身特点密不可分。

首先,创业板市场新股发行的定价采用的是市场询价方式。这种方式确定新股发行价格一般包括2个步骤:

第一,根据新股的价值(一般用现金流量贴现等方法确定)、股票发行时的大盘走势、流通盘大小、公司所处行业股票的市场表现等因素确定新股发行的价格区间。第二,主承销商协同上市公司的管理层进行路演,向投资者推介该股票,并向投资者发送预定邀请文件,征集在各个价位上的需求量,通过对反馈回来的投资者的预订股份单进行统计,主承销商和发行人对最初的发行价格进行修正,最后确定新股的发行价格。从第二个步骤可以看出,路演推介是直接面向市场以征集市场需求量,如果市场上对创业板公司存在着大量的需求,就一定会推高其价格。供不应求,则价格上升,供大于求,则价格下降。从这一点上不难发现,这10家创业板企业相对于整个中国证券市场而言,可谓是“稀缺资源”了。据统计,截至10月9日,在上海证券交易所挂牌的上市公司867家,深圳证券交易所764家,其中中小板297家。因此,这10家创业板公司的发行上市,必定会吸引整个证券市场的目光,并吸引大量资金参与其中。

其次,一种新事物的出现,必定会受到整个社会的强烈关注。而在中国的资本市场上,就有着“逢新必炒”的历史传统,基本上每只新股发行上市后都要被庄家疯炒一把。

让我们先来回顾一下首批中小板公司上市当天的表现情况。新八股首日的平均涨幅达到了130%。

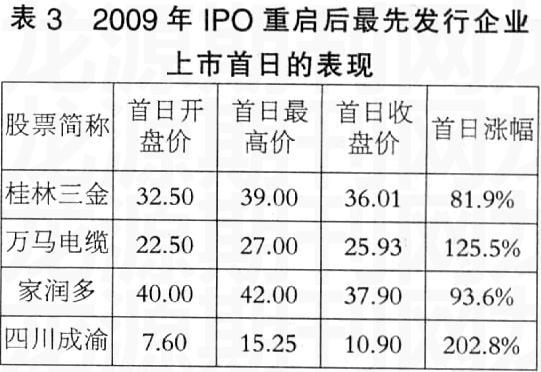

此外,2009年上半年证监会启动了新股发行制度的改革,并重启了暂停近10个月的IPO。而IPO重启后最先发行的3家中小板及一家主板公司,其上市首日的强劲表现也大大出乎了许多投资者与市场人士的意料。

根据以上统计数据,可以预计,创业板在开闸之初也会受到各路资金的热烈追捧,首批上市的公司极有可能在上市首日遭遇爆炒。而在市场询价的机制下,对于这批创业板股票的大量需求促成了其较高发行价格及发行市盈率。由于参与询价的机构普遍会认为,既然这些股票上市首日受到炒作的概率很大,几乎没有破发的可能,那么一定存在着大量的需求。于是,各个机构投资者为了获取更多的配售股份就会尽可能提高自己的报价。这样一来,发行价格就会定得很高,甚至偏离公司的内在价值。

二、行业增长预期较强

根据证监会创业板发行审核办公室的相关资料,截至9月10日,149家已受理企业主要集中于电子信息、新材料、生物医药、现代服务等行业,占比约为68%。其中,电子信息业占149家企业的37%、生物医药占10%、新材料占12%,制造业占比约为15%。此外,还包括部分新能源、文化教育传媒、现代农业等新兴行业企业。而首批发行的10家企业中,电子信息IT类企业为2家,生物制药2家,其余企业则属于医疗器械、船舶与海洋工程装备设计、电气机械、气体传感、通风与空气处理及户外用品等高科技行业。上述企业所属行业都具有明显的高科技行业特征,在行业分布上具有创业板的明显特点。

2009年年初,为应对国际金融危机、确保经济增长,国务院审议并出台了10大重点产业振兴规划,其中包括了电子信息、装备制造、船舶等高科技行业。

分析一下目前被众多研究机构一致看好的生物医药行业,此行业个股在二级市场上正被炒得如火如荼。医药行业是必需性行业,也是成长性行业,受整体经济的影响较小。在需求保持稳定增长、产品价格相对稳定的背景下,医药行业稳定增长较为确定。需求方面,人口的增加、人口老龄化程度的加剧、医疗保障体系建设都将增加对医药产品的需求。目前中国卫生费用占GDP的比重不足5%,无法和一些发达国家相比。同时,由于中国的人口基数非常大,使得中国人均卫生费用大大低于世界平均水平,医疗保障程度较低。随着医疗保障体系建设的不断完善,对医药类产品的需求将会持续增加。另外,随着中国医药企业营销效率和管理效率的提高、行业监管的不断完善,医药行业的销售费用率和管理费用率逐步降低,营运能力逐步增强,医药行业税率也在降低。由此可见,生物医药行业未来增长明确。

2008年10月,中央在《关于加强技术创新,发展高科技,实现产业化的决定》中明确提出,要“优先支持有条件的高新技术企业进入国内和国际资本市场”。证券监管机构也多次强调,证券市场要进一步扶持高新技术企业,对于符合条件的,将不受额度、家数的限制,准予优先上市。从上述《决定》可以看出,包括生物医药在内的高科技公司在发行上市、配股和增发新股方面优先于一般公司。

综上所述,首批10家创业板公司所属的行业既具有高科技行业的特征,受到国家的大力扶持,而且这些行业未来增长明确,因此置身其中的企业必将受惠于行业的高景气度。

三、具备创新型、高科技企业的高成长性

(一)非线性高成长

作为创业板的第一家上市公司,特锐德受益于国家铁路投资,公司订单充足,产能利用率连续3年高于170%,铁路电气化进程为公司盈利增长提供了广阔空间。公司的客户主要集中在铁路、电力、煤炭行业。从各行业的营收占比来看,铁路行业的产品营收占比最大。未来中国在铁路建设里程和铁路电气化率方面均会有大幅提升,这为公司盈利成长提供了保障。

作为制造业公司,汉威电子是国内气体传感器、检测仪表设计制造的龙头企业。公司拥有较宽的产品线,是目前国内唯一同时生产半导体、催化燃烧、电化学和红外光学4大类气体传感器的企业。公司的营业收入由2006年的2909.79万元,增加到2008年的9733.14万元,增长幅度为234.50%,复合增长率为82.89%;归属于母公司所有者的净利润由2006年的732.52万元,增加到2008年的2964.84萬元,增长了304.75%,符合增长率为101.18%,体现出很高的成长性。

另一家制造业企业南风股份受益于核电建设,这2年业绩出现了爆发式的增长,近3年公司主营业务收入、主营业务利润和净利润的年增长率平均为76.42%、92.15%和163.51%。虽然南风股份的发行市盈率高达71.53倍,名列首批10家企业之首,但公司的主营产品——通风与空气处理设备将保证公司的业务在未来继续保持高速平稳的发展。这是因为公司的风机设备主要应用在核电、地铁、公路隧道等领域,而国内未来几年正是此类基础设施投资高速增长期,这为公司的发展提供了难得的历史机遇。

(二)企业商业模式新,新型业务层出不穷

发行规模位列10家公司之首的乐普医疗的核心产品——血管内药物洗脱支架,其毛利率保持在80%以上,而公司是目前世界上第3家拥有这项技术的公司。相对于高毛利率,公司生产的心血管支架的价格仍然比国外产品低很多,价格优势是最大竞争力。此外,乐普医疗所处的行业高速发展,公司前景被市场看好。

北京立思辰科技股份有限公司是以卖复印机起家立业的,雖然它所处的行业是传统行业,但公司力求在传统中创新。公司的产品不仅仅是办公设备,更多的是一种服务,一种办公设备应用的系列整合方案。公司的核心竞争力在于通过专业的外包服务管理体系,帮助客户优化并运营其办公文印、视音频会议等系统。其服务团队在客户现场驻场或巡视,帮助客户运行办公信息系统,使客户的办公更加高校,同时带来节约纸张、节能减排等环保效益。世界500强中已有85%采用了文件管理外包服务,而国内目前尚不足6%,发展潜力巨大。

上述分析表明,创业板企业的创新与具备高成长性的特点是支撑其高价发行的最大动力,市场给予其高溢价反映出看好公司未来的发展。

诚然,风险与机遇并存。投资者通过创业板投资创业企业,固然可以分享企业高速成长带来的超额收益,但也要注意到,创业型公司既有自主创新能力强、业务模式新的特点,同时也存在着规模较小、业绩不确定性大、经营风险高等特点,因此,创业板市场整体的投资风险也要高于主板。投资者切忌盲目跟风炒作,应当对创业板抱着谨慎与冷静的态度,学习和掌握相关规则,充分考虑自身风险承受能力,理性参与创业板投资。

参考文献:

1、Howard H.Stevenson,H.Irving Grousbeck,Michael J.Roberts,Amarnath Bhide.新企业与创业者[M].清华大学出版社,2002.

2、郭金龙,林文龙.中国市场十种盈利模式[M].清华大学出版社,2005.

3、徐国良,王进企.业管理案例精选精析[M].中国社会科学出版社,2009.

4、玫·笛德,约翰·本珊特,基思·帕维特.管理创新:技术变革、市场变革和组织变革的整合[M].清华大学出版社,2008.

5、周孝华,杜俊涛.公司股票IPO定价与抑价研究[M].中国财政经济出版社,2007.

(作者单位:同济大学中德学院)

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年11期)2018-05-14

经济研究导刊(2016年24期)2016-12-12

商(2016年33期)2016-11-24

中国集体经济(2016年26期)2016-11-19

股市动态分析(2016年1期)2016-01-09

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13