风险投资家道德风险及最优制度安排

2009-01-06 04:55朱玉红

中国集体经济 2009年10期

关键词:道德风险

朱玉红

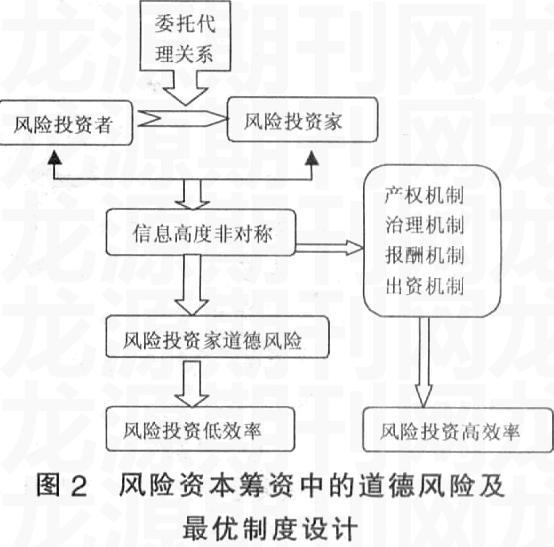

摘要:在存在高度风险的风险投资市场上,专业投资运作是必须的。由此产生了风险投资者与风险投资家之间的委托代理关系。风险投资运作中的信息高度不对称必然产生风险投资家的道德风险,并因此降低风险投资的效率。为了防范风险投资家出现道德风险问题,确保风险投资的高效率运行,必须设计激励与约束相容的最优运行机制以克服信息不对称带来的负面影响。这些机制包括:产权机制、治理机制、报酬机制和出资机制等。

关键词:风险投资家;风险资本筹资;道德风险;最优制度

风险资本是指由风险资本管理者从私人权益资本市场筹集的,并被其投入具有巨大潜力的高新技术企业,同时,为它提供增殖服务,最终退出该企业以获取高额增值的一种权益资本。在风险资本筹资过程中,风险投资者作为委托人,把资金交给风险投资家,由风险投资家负责专业化经营,以期获得高额回报,风险投资家便是风险投资者的代理人。道德风险是代理成本的一种,由契约签订后的信息不对称引起,由于委托人与代理人利益的不一致,以及信息的不对称,代理人会采取自利的机会主义行为,这样就产生了道德风险,损害了委托人的利益。

一、风险资本筹资中道德风险的危害

当风险投资家募集资金的时候,风险投资者可能不知道对方从事风险投资业的经验和能力,也不知道对方的品质和信誉,因而在签订契约时,不知道收益和风险的分配是否合理;由于风险投资家清楚自己的状况,可能会争取到更有利于自己的条款。

在签订协议后,风险投资家是否遵守协议中商定的投资领域、投资原则、投资阶段等条款,风险投资者很难监督风险投资家的行动。风险投资者不可能随时都观察到风险投资家韵努力程度,努力工作与享受闲暇之间有种替代关系,在风险投资者对风险投资家的支付契约构建好后,风险投资家由于风险投资者不可能知道所投资的风险企业所获得收益是由于风险投资家努力的结果还是风险企业自身的结果,即使风险企业没有获得预期收入,风险投资家照样可以领取风险投资者支付给其的风险投资基金管理费,这样风险投资家就有可能做出损害风险投资者利益的行为,不努力工作,尤其是在风险投资家对所投资的企业不太感兴趣时,这样就把投资风险全部转嫁给了风险投资者,这就是风险投资者所面临的风险。

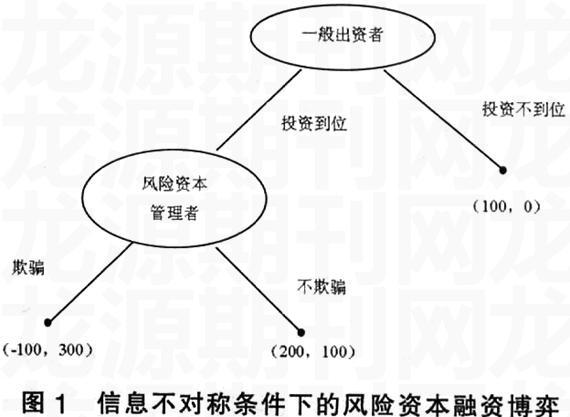

假定在风险投资合作协议已签订但风险资本未到位(指风险资本仍控制在一般出资者手中)的情况下,风险资本管理者有2种选择:一种是欺骗,另一种是不欺骗。一般出资者也有2种选择:或者是投资到位,或者是投资不到位。协议出资额为100万元,总收益为200万元,这项投资是值得的,但这200万元的收益如何在风险资本管理者与一般出资者之间进行分配,取决于风险资本管理者的选择。如果风险资本管理者不欺骗平分收益,风险资本管理者得到100万元,如果风险资本管理者选择欺骗,则其得到300万元,而一般出资者亏损100万元。当然如果一般出资者选择投资不到位,双方收益均为零。一般出资者的本金仍为100万元,这就构成一个动态博弈问题(见图1)。3个终端黑点处的数组,表示由各博弈方各阶段行为依次构成的,到达这些终端的“路径”所实现的各博弈方博弈的得益。其中第1个数字为先行为的一般出资者的得益,第2个数字为后行为的风险资本管理者的得益。现在我们很清楚一般出资者的处境,选择“不到位”虽能保住本钱但也不会有更多收益;选择“到位”时,若风险资本管理者信守诺言不欺骗,则不但能保住本钱,还能获得100%的利润,但如果风险资本管理者选择欺骗则会血本无归。因此他决策的关键是判断风险资本管理者是否会欺骗。而在追求自身效用最大化和排除道德因素情况下,风险资本管理者必然选择欺骗,即独吞300万元的投资与收益。

在信息不对称的情况下,一般出资者并不真正了解风险管理者的行为,得不到其任何有可信度的保证。但他清楚风险资本管理者的行动准则,因此,精明的一般出资者预计到风险资本管理者很可能会欺骗,所以出资者最优选择是投资不到位。这样“风险资本管理者欺骗,一般出资者投资不到位”是唯一的均衡,即纳什均衡,双方收益均为零。这就是道德风险对风险资本融资的影响。即道德风险的存在,使风险投资者尽量减少出资,相应地降低了创业资本的活动规模。

二、控制风险资本筹资中道德风险的最优制度设计

在风险投资实践中,为了防范风险投资家出现道德风险问题,投资者必须根据观测到的信息奖惩风险投资家,以激励其选择对投资者最有利的行动。其核心就是解决委托-代理问题,而关键在于解决信息不对称问题。Stiglitz指出,委托-代理关系是委托人如何设计出一个契约即补偿系统来驱动代理人为了委托人的利益而行动。委托人为代理人设计契约机制,使代理人在这种机制下能够最大限度地追求委托人效用的最大化,即博弈的双方按照给定的机制,各自对自己的效用函数求解最大值,委托人和代理人的博弈最终达到一个纳什均衡点,在这一均衡点上,假设对方不改变决策,另一方也无法通过单独改变自己的决策和行为而提高自己的效用,从而双方都不愿意单独改变策略。此时的均衡点上的解就是可执行的最优契约解。这些激励约束机制具体包括:产权机制、治理机制、报酬机制、出资机制。

(一)产权机制

一般认为,通过有限合伙制方式组织的风险资本,最具有产权激励机制。有限合伙制风险投资公司通常由風险投资家设立风险投资公司,再由风险投资公司依靠发行风险投资基金筹集经营风险的资金,一般采取私募形式。有限合伙制风险投资机构中,投资者作为有限合伙人出资99%,以其出资额为限承担对其他合伙人、风险投资机构、债权人、合伙企业债务等的有限责任;风险投资家作为普通合伙人以个人资本形式投人基金总额的1%作为合伙资本,并对风险投资基金的债务承担无限责任。这种由普通合伙人出资1%但承担无限责任的机制有效地遏制了普通合伙人借助内部人控制转嫁投资风险和损害投资者的利益的可能,这样做使得普通合伙人的利益与责任紧密结合,对普通合伙人无理由的、轻率的冒险行为构成钳制。这一比例虽小,但金额却相当可观。

(二)治理机制

1、顾问委员会制度。风险投资有限合伙企业内部设立专门顾问委员会,并由有限合伙人担任代表。顾问委员会设置的目的之一,是为了提供获取技术专家和项目的途径,同时也可以起到另一个重要作用,即对风险投资资金的运用进行指导和监督,以保留有限的“用手投票”的监控权。

2、明确信息披露与报告制度。风险投资有限合伙契约中设计信息披露与报告的合约条款。普通合伙人有向有限合伙人定期提供投资状况、财务状况和公司价值信息的义务,以改善信息不对称程度并防范道德风险。

(三)报酬机制

风险投资报酬的理论源于人力资本理论。20世纪60年代,经济学家舒尔茨和贝克尔创立了人力资本理论,他们认为,人力资本和物质资本一样能带来收益,是财产的特殊形式,同样存在产权问题,但是,由于人力资本的所有权属于个人,非激励不能调动。因此,契约的不完全性决定了必须通过激励机制调动人力资本,使其发挥主观能动性,以产生最大的收益。

有限合伙的契约机制有效设计了风险投资家的报酬机制。风险投资家的报酬由固定报酬和激励性报酬两部分组成。固定报酬的支付是按照风险投资机构已投资的金额的2%-3%收取管理费。获得固定报酬的同时,普通合伙人在承担无限责任和高风险的同时,可以参与基金的利润分配。普通合伙人通常可以得到20%左右的收益分配,这种与业绩相联系的报酬机制,极大地激励了风险投资家最大化地追求有限合伙人的最大利益。这便是“西海岸交易”方式。“西海岸交易”方式的计算方式如下:

假设I是风险投资家的总报酬,M为管理费,α为管理费率,R为业绩报酬,β为收益分配比率,C为风险投资初始资本额,r为投资报酬率。

I=M+R=α(C+C×r)+max(β×C×r,0)

αI/αr=αC+βC=(α+β)×C,r>0

通常,α為1%-3%,β为20%左右。业绩报酬相对于管理费的激励作用要强大得多。这种激励给风险投资家以努力工作的极大动力,风险投资家在获得高额回报的同时也给有限合伙人带来最大化的投资回报。两者的利益通过这一报酬机制有效地联系起来。

(四)出资机制

1、设置风险投资基金的固定期限。风险投资的契约设计中,基金采用封闭式基金的形式,基金的寿命期有限,通常据投资周期而定,一般为7年-10年,因此,风险投资家不可能永远持有基金。而且,投资者有权在将来不再投资于由同一风险投资家管理的基金。风险投资家为了继续募集新的基金,必须不断提高自己的信誉。因而固定期限的基金中信誉成为一种激励约束机制。

2、实施资金的分期注入。风险投资有限合伙契约中,投资者的出资采用分阶段投资的方式,即在每次注资之前,投资者都要对前期所投资的资本和投资项目进行考察,以确定是否继续注入资本。而且,投资者还保留放弃投资的权利,以避免更大的损失。投资者可以采用“无过离婚(No fault divorce)”条款约束风险投资家,即使在风险投资家没有原则性错误的情况下,只要投资者对其失去信心,就会立即停止后续投资。这样的条款设计促使风险投资家全心全意地管理风险投资资本,努力寻找好的投资项目,获取高收益,与此同时,不断积累和建立起自己的声誉,获得投资者的信任,以保持长期联系。

以上制度设计可具体归结为图2所示情形。

参考文献:

1、约翰•伊特韦尔,默里•米尔盖特,彼得•纽曼.新帕尔格雷夫经济学大词典[M].经济科学出版社,1992.

2、杨葵.风险投资的筹资研究[M].上海财经大学出版社,2007.

3、尹国俊.创业资本产权结构的制度安排[J].华东经济管理,2009(5).

4、Theodore W.Schultz,Gary S.Investment in Human Capital[J].The American Economic Review,1961(51).

5、Reed,Sarah.Will West Ever Meet East?[J]Business Law Today.

*本文为浙江省软科学项目:浙江创业风险投资吸纳民间资本的机制研究(2009C25014);杭州电子科技大学科研基金项目:风险投资中双边道德风险及最优制度设计(KYF021508022)。

(作者单位:杭州电子科技大学经贸学院)

猜你喜欢

中小企业管理与科技·下旬刊(2022年3期)2022-06-16

中国经贸(2016年22期)2017-01-16

河北经贸大学学报·综合版(2016年4期)2017-01-09

赤峰学院学报·哲学社会科学版(2016年11期)2017-01-05

预测(2016年5期)2016-12-26

青春岁月(2016年22期)2016-12-23

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

考试周刊(2016年63期)2016-08-15