本土BSM:锋芒逼人

2009-07-30 05:55凡晓芝

计算机世界 2009年23期

凡晓芝

“师夷长技以制夷”,这是中国本土BSM(业务服务管理)厂商的“技术秘籍”;傍定最具支付能力的电信、金融行业客户,这是本土BSM厂商的“商业智慧”;与国际巨头既分庭抗礼、又密切合作,这是本土BSM厂商的“生存本能”。本期寻找隐形冠军,我们把目标锁定在本土BSM群体身上,他们羽翼渐丰,实力已不可小觑。

在本报记者最近的一次采访中,一位老牌的国外BSM厂商的中国区高管无奈地说:“我们现在几乎被挤出电信业了,而神州泰岳和亿阳信通等本土BSM方案商已经变得非常强势。”话语中道出了国际软件巨头对于本土BSM方案商的复杂情感——原本为自己打工的“小弟”开始斗胆挑战,这让他们突生“养虎为患”的感慨。

确实,本土BSM方案商大多是跟着CA、BMC、IBM、惠普这些国际知名的IT运维管理的领先企业成长起来的。他们先是作为国际厂商的集成商和实施合作伙伴,赚了一些“辛苦钱”,然后逐渐进行技术积累,并最终形成了一整套独具优势的解决方案。现在,他们已经成为对行业标准、国际软件厂商的产品和客户需求都十分了解的BSM解决方案提供商,并初显与国际大厂分庭抗礼的实力。

细数国内排名前4位的BSM方案商,亿阳信通成立于1998年,直真科技成立于1999年,游龙科技成立于2000年,神州泰岳公司成立于2001年。经过约10年的“潜伏”和耕耘,这几家本土BSM厂商在2008年的销售额共达到了10亿元,在BSM这样一个小市场中,这已相当不易。

“大家只看到我们现在的成绩,却不知道我们10年寒窗的艰辛。”一位本土BSM方案商对记者说,“我们之所以能在BSM市场拼得半壁江山,最根本的原因还在于,不管顺流逆流,我们都坚持住了。”

吃定电信行业

“确实,我们绝大多数的业务收入都来自电信,电信行业贡献了BSM市场50%以上的份额。也就是说,如果我们不是在电信这样一个最主流的市场成为一个主流的服务商,那么也就不会做到现在这样的规模。”

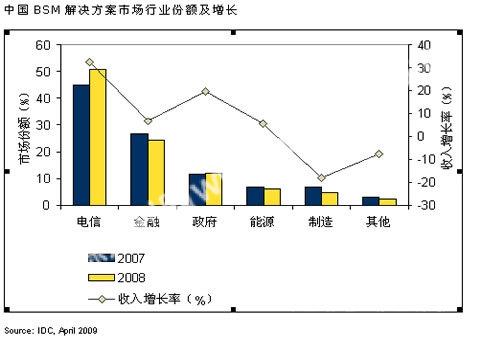

无论是神州泰岳、亿阳信通还是直真、游龙科技,都是专注于做电信行业的BSM,这和BSM的应用范围有关。我们知道,对BSM解决方案需求旺盛的企业通常具备两个条件:首先,企业对IT的依赖程度非常高,企业的核心生产、服务或管理系统都建立于IT系统之上;其次,企业的IT管理成熟度高,在系统和网络管理方面已经有了多年的实践,实施了NSM(网络系统管理)、ITSM(IT服务管理)的项目。因此,目前在中国市场,IT应用相对比较成熟的电信、金融和政府是BSM的三大主力市场,这三个行业一共贡献了BSM解决方案市场总收入的86.9%。

与BSM市场的现实相对应,本土BSM方案商的大多数营收都来自电信。一般而言,对于一个规模化的公司来说,客户群过于集中、业务过于单一就潜藏着很多风险。所以,像东南融通这样原本只专注于银行客户的公司都在做多客户、业务多元化的转型。但是一位不愿透露姓名的业内人士对记者说:“确实,我们绝大多数的业务收入都来自电信,电信行业贡献了BSM市场50%以上的份额。也就是说,如果我们不是在电信这样一个最主流的市场成为一个主流的服务商,那么也就不会做到现在这样的规模。”

“大行业”才会造就“大公司”,这是一个颠扑不破的道理。2008年中国软件百强前20位的大企业中,包括华为、中兴、神州数码、上海贝尔、南京联创、中软、中国银联等都是服务于电信和金融行业的公司。在电信行业,就已经诞生了亚信、南京联创、华胜天成这样销售10亿元以上软件公司;在金融行业,更是制造了东南融通、宇信易诚、恒生电子、金证、金仕达等上市公司;而在零售行业,居领先地位的富基融通,其业务收入才3亿元;在医疗信息化领域,销售过亿的软件公司可谓凤毛麟角。

如此看来,国内BSM方案商是跟对了行业。我们看到,即使是在金融危机的影响下,2008年BSM市场电信行业表现依然坚挺。根据IDC的报告,电信行业在2008年的市场份额为50.8%,与2007年相比所占市场份额增长了5.7%;而一贯增长势头迅猛的金融行业在2008年的收入同比增长率却明显减缓,仅为6.6%;制造行业更是形势惨淡,增长率居然为-18.2%。

在其他市场表现平淡的情况下,BSM在电信行业的增长显得尤其突出。主要原因在于:一是电信行业受到北京奥运会和金融危机的冲击较小;二是北京奥运会给BSM方案商带来了一些项目机会;三是电信重组以及3G启动之后,中国移动、中国电信和中国联通三个电信运营商都开始实施增值业务的网管项目,成为BSM解决方案市场发展的重要动力。

对于2009年的BSM市场,IDC分析认为,虽然3G网络目前还处于基础建设的阶段,系统和网络管理的需求还未做明确计划,但BSM解决方案的实施必然可以帮助运营商构建横向综合网管,并提升监控等级,因此预计运营商在未来几年内会加大对BSM解决方案的投资,大部分需求预计会在2010年后集中释放。

也是基于同样的判断,本土多数BSM方案商都不急于将业务向其他行业做更广泛的延伸,还是希望在电信行业拿到更多收入和份额。“卖服务就是卖人头。但是能够在电信行业卖人头已经不错了。”一位业内人士在接受记者采访时表示,“中国移动是全球500强企业中排名前10位的大公司,很有很强的支付能力。你只要把系统给它做好,把服务给它做好,它就会给你钱。所以能在电信行业做服务,是一件很幸福的事情。”

紧紧抓住客户

“如果只是把产品卖给客户,而没有把实施和后续的服务做好,那么用户就会把你踢出去的。我们之所以能获得好的发展,是因为直接面对用户,长期给用户服务,根据用户的需求解决用户的问题。”

“如果只是把产品卖给客户,而没有把实施和后续的服务做好,那么用户就会把你踢出去的。” 一位本土BSM方案商的负责人对记者表示,BSM绝对不同于纯产品形态的商业模式,而是一种服务形态的商业模式,“BSM厂商完全卖产品,肯定是会失败的。我们之所以能获得好的发展,是因为它直接面对用户,长期给用户服务,根据用户的需求解决用户的问题。”

BSM服务包括三个方面:一个是产品的定制开发。BSM通常都不是采用现成的产品,越是高端客户,对定制化的要求越高,而厂商也会从中获取更多的服务收入。目前,神州泰岳很多大型项目的软件定制开发的费用,已经超过了许可证的费用了;一个是集成服务。比如,去年神州泰岳为中国移动做的电子运维管理系统项目中,既集成了第三方的硬件和软件,也有自主研发的软件以及一些二次开发。集成服务也是像IBM、惠普、BMC这样的国际厂商的惯常做法,在他们提供的解决方案中,有时候也会集成国产BSM产品;还有一种就是售前咨询服务和售后支持服务。在提供高端咨询服务方面,IBM等国际公司占据优势。

根据IDC的数据,2008年BSM解决方案市场总体收入中,软件收入为14.7亿元人民币,占总体市场收入的74.2%;服务收入为5.1亿元人民币,占总体市场收入的25.8%。与2007相比,软件收入占比略有下降,其主要原因就在于,随着高端客户IT应用成熟度的提高及其对BSM解决方案的深入理解,高端客户需求的个性化程度不断提高,因此定制化服务需求更加明显,厂商也从中获得了更多的收入。

其实,业内人士在总结一些国际老牌的IT运维管理产品提供商走向衰落的原因时,就一针见血地指出:“他们太注重产品销售了,对用户的服务却跟不上,最终把用户丢掉了。而本土厂商从用户的服务做起,逐渐完成了技术方面的积累,最终形成自主研发的产品,提供完整的解决方案,越来越具备了领先的优势。”

对此,多数本土BSM方案商表示认同。一位不愿透露姓名的业内人士对记者说:“这么多年过去了,我们服务过的客户都没有丢,主要是因为我们做得服务比较好。”

竞合之间巧妙平衡

“近年来在高端客户项目的招投标中,国内BSM领先方案商不但敢于叫板国际大厂,甚至当仁不让屡屡赢得数千万元的大单。这让那些国际BSM大厂商越来越感受到养虎为患的威胁。”

BSM已经被越来越多行业企业所接受,因为IT系统已经成为很多行业的生命线和中枢神经了。置身IT运维管理领域10余年,各本土BSM方案商都感受到了这个市场的热度渐起。一位业内人士对记者表示:“以前我们卖IT运维产品的时候是强行卖,往往靠商务关系卖进去,用户不知道拿来干什么,怎么用。但是现在是用户主动提需求,他们是真的愿意为产品和产品付钱了。”

其实,我们也能看到身边很多的例子:北京首都机场IT系统宕机,会造成数千人滞留,数十个航班延误;证券公司交易系统瘫痪,可能造成数以亿计的损失;一个银行的IT系统有上千台服务器,支撑着一百种业务,一旦发生故障,将给数以万计的用户带来负面影响。

IT系统有多重要, IT运维管理就有多重要;而IT运维管理有多重要,也就意味着竞争有多激烈。经过多年的发展,中国BSM解决方案市场的主要竞争者包括IBM、惠普、BMC几大国际软件厂商;神州泰岳、亿阳信通等国内领先的BSM方案商;宇信易诚这样的国内行业应用方案商以及国内较小的网管工具软件厂商和集成商等。

在BSM解决方案市场动态发展的过程中,国际软件厂商与国内领先BSM方案商始终在不断博弈,形成一种复杂的竞合关系。在国际BSM厂商进入中国的10余年时间里面,正是依仗神州泰岳、亿阳信通这样的本土服务公司为其产品做实施和二次开发,才使得IT运维管理逐渐应用起来。可以说,本土BSM公司为他们在中国市场开疆拓土立下了汗马功劳。而国内的IT运维方案商最初是通过与国际厂商紧密合作获得了项目机会,继而为客户提供基于国际厂商的产品之上的定制开发服务。本土的IT服务公司也在这个过程中抓住了客户,并逐渐建立起自主研发的能力,“师夷长技以制夷”。

尤其是近年,随着电信、银行等大客户的BSM解决方案项目建设越来越全面,客户需要更多的有关业务的定制开发,而采购成型软件产品的比例有所降低。同时,国内领先的BSM方案商如神州泰岳、亿阳信通、直真科技、游龙科技等,由于积累了丰富的定制开发经验,熟悉客户业务而且服务的灵活度较高等优势,在高端客户方面占有越来越明显的优势,客户把更多的模块交给国内领先BSM方案商开发。

一位业内人士向记者表示,“近年来在高端客户项目的招投标中,国内BSM领先方案商不但敢于叫板国际大厂,甚至当仁不让地屡屡赢得数千万元的大单。这让那些国际BSM大厂商越来越感受到养虎为患的威胁。”

而且,在BSM市场上,一些原本“井水不犯河水”的行业应用方案商也开始和BSM厂商发生摩擦,原因就在于交易监控市场的兴起。在2008年,众多高端客户的BSM解决方案项目中开始实施交易监控的功能,例如中国建设银行总行开放平台集中监控项目中的对龙卡等应用的交易监控、中国移动的增值业务网管项目的彩信业务监控等。目前已有一批交易监控的项目正在进行中,并会在高端客户中迅速普及。

面对这个潜力十足的新兴的市场,BSM方案商和行业应用提供商展开了激烈的竞争。一位业内人士告诉记者,他们公司在做一些行业用户的时候,就受到了像宇信易诚这样的行业软件提供商的强烈抵制,“因为那是他们的客户,客户的核心业务系统都是他们做的。”

与国际BSM厂商相比的优势,本土BSM方案商看得很清楚。“做服务是很累的事情,因为用户的需求总在变,但这正是我们本土的公司能够生存下来的原因。”而对于那些新进入市场的竞争者,他们说:“这个市场不是一般人能够玩得起的,所以留给新进入者机会已经不多了。”

猜你喜欢

阅读与作文(英语初中版)(2021年8期)2021-09-13

中外玩具制造(2021年2期)2021-02-07

家庭影院技术(2020年2期)2020-03-25

中国交通信息化(2019年5期)2019-08-30

汽车观察(2018年10期)2018-11-06

能源(2018年8期)2018-09-21

能源(2017年11期)2017-12-13

系统管理学报(2016年5期)2016-09-03

现代工业经济和信息化(2016年8期)2016-05-17

数字通信世界(2015年10期)2015-12-21