影响中国外汇储备规模因素的实证分析

2009-10-13 09:11郎参参

经济研究导刊 2009年23期

郎参参

摘要:截至2009年3月底,中国外汇储备余额达到19 537.41亿美元,自2006年10月突破万亿外汇储备以来增长了近一倍。巨额的外汇储备,固然是综合国力的体现,不过持续过快增长,也给经济带来了众多负面影响,特别是本次世界金融危机,给我国外汇储备带了巨额损失。基于中国经济发展现状,利用Eviews统计软件对1984—2008年中国外汇储备规模影响因素的统计数据进行回归分析,从实证角度揭示了中国外汇储备规模的决定机制,并对优化外汇储备规模提出了相应的政策建议。

关键词:中国;外汇储备;决定机制;回归分析

中图分类号:F832.63文献标志码:A文章编号:1673-291X(2009)23-0097-03

一、研究背景

我国外汇储备余额早在2006年9月末就突破万亿美元,至2009年3月,中国外汇储备余额达到了19 537.41亿美元。历年外汇储备表显示,在1979年之前,我国外汇储备从来没有超过10亿美元,甚至在几个年头还是负值。但随着我国启动改革开放,经济持续增长,贸易高速发展,以及我国长年内需不足,导致外汇储备一直保持增长态势,且增长的速度快,强度大,详见下表:

从表1中可以看出,1999—2000年,由于亚洲经济危机的冲击,我国外贸出口增长缓慢,资本流入增长较少;但2001年以后我国的外汇储备增速加大,2003年突破千亿美元,进入2006年,在我国实行新的人民币汇率形成机制之后,外汇储备增长速度不但未减反而继续上升,第一季度增加562亿美元,总规模超过日本,居世界首位,2007—2008年,外汇储备更是以每年近5 000亿的增速增长。

美国《纽约时报》的社论曾用“中国的里程碑”来评论中国万亿外汇储备。中国坐拥万亿美元外汇储备,是国力的具体表现,也为保障国民经济的稳定发展提供上佳的安全系数,尤其是对日后中国放宽资本金,推进人民币自由兑换,可起护航作用。近两万亿美元巨额储备,意味着我国有着充裕的国际支付能力,在一定程度上也彰显了我国足以影响世界的经济实力。但是,如果外汇储备构成不合理或者增长超过适度区间,就不可避免地降低资源使用效率,甚至给经济发展带来不小的挑战。

二、模型建立及分析预测

目前,国内外理论界普遍采用因素分析法进行适度外汇储备规模的确定,在国际有关外汇储备规模理论和实践的基础上,结合我国的经济实际,考虑代表性变量:外汇储备(FR)、出口规模(IP)、贸易差额(IOP)、年均汇价(A)、实际利用外资情况(BD)、外债余额(DEB)。由于个别因素2008年的数据还未公布,所以选取数据区间为1984年至2007年。建立回归模型,分析这些因素对中国外汇储备规模的影响及其影响力大小,模型形式为:

FR=α+β1IP+β2IOP+β3A+β4BD+β5DEB

(一)模型的参数估计

利用Eviews软件对模型进行OLS估计,最初结果如下:

FR=25.925 + 1.183IP + 0.577IOP - 1.103 A + 0.316 BD - 0.255DEB

由于R2近似等于1,而且F=906.464,远大于F0.05(5,16)=2.85,故可以认为我国外汇储备规模与上述5个解释变量间总体线性关系显著,但是变量IOP、BD、DEB的参数估计值的t检验值较小,未能通过检验,故可以认为解释变量间存在多重共线性。

另外,外债余额(DEB)的系数为负值,与实际的经济意义相悖,表明模型中各解释变量存在严重的多重共线性。

(二)消除多重共线性(逐步回归法)

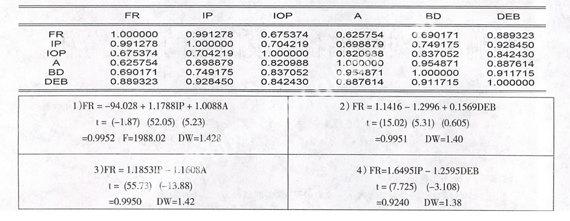

1.运用Eviews软件,计算出各变量间的简单相关系数

从下面的相关系数矩阵中可以看出,各解释变量间存在着一定的相关关系,其中FR与IP的相关系数最高,达到0.9913;BD与A的相关系数为0.9548;IP与DEB的相关系数为0.9284。

2.确定初始模型

运用OLS方法逐一求FR对各个解释变量的回归,对结果进行分析,得出外汇储备(FR)与出口总额(IP)的线性关系最强,效果最好,因此,选择初始回归模型结果为:

FR = -599.7237 +1.104153IP

3.逐步代入解释变量IOP、A、BD、DEB 进行回归

经过逐步回归,得出几例比较好的回归结果,如下所示:

结合t值、P值、可决系数R2、F值、DW值等综合指标的考虑,得出模型(1)为最优回归模型,并且解释变量的符号符合实际的经济含义,从而我们得到的最优模型为:

FR = -94.082 + 1.1788 IP - 1.0088 A

即:当年出口额、年平均汇价对我国外汇储备的影响系数分别为1.178887、1.008839,常数项为-94.082。并且模型显著通过了各项统计学检验。

(三)经济分析

1.基于上面的回归模型,出口总额(IP)是中国外汇储备增长的决定因素,出口总额每增加1个单位,将引起外汇储备增加1.1788个单位。我国的出口总额从1984年的261.40亿美元连年上升至2008年14 285.5亿美元,增速相当迅猛。由于国内消费需求扩大缓慢,因此只能依靠连年保持30%以上的出口增速来支撑国民经济的高速运行,这就导致了经常项目顺差的不断扩大。

2.汇率(A)变动也是影响中国外汇储备规模的决定因素,结合回归模型进行分析,另一个重要因素是汇率水平的变动,自1994年外汇管理体制改革以来,中国实行“以市场供求为基础的,单一的、有管理的浮动汇率制度”。人民币汇率是有管理的,这意味着必要时中央银行可以入市人民币汇率进行适当干预。一般地,中央银行在外汇市场上干预的目的在于减少汇率大幅度波动给实质经济发展带来的干扰,而非改变汇率的长期走势。目前,人民币汇率逐渐走低,吸引国际游资的进入,从而在一定程度上导致了外汇储备的增加。

(四)模型预测

前文得出的回归模型:FR = -94.082 + 1.178887IP - 1.008839A

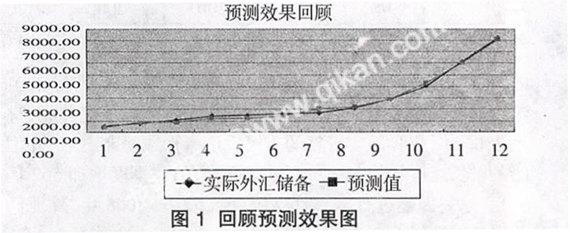

首先,对模型进行回顾预测,预测区间为1996年至2007年,将各年的出口总额和平均汇价代入模型,得出逐年的外汇储备预测值,再将预测值与实际值进行对比,拟合效果如图1,模型的预测效果相当不错。

其次,利用有条件的预测方法对2008年的外汇储备进行预测,并与实际的数据进行对比。2008年中国出口额14 285.5亿美元;平均汇价为:694.44。将其代入到回归方程,得到2008年中国外汇储备的预测值为:16 051.91。2008年底我国实际外汇储备额为19 460.3亿美元,实际值比预测值高出了3 409亿美元,这说明如果按照模型预测的增长趋势,2008年我国外汇储备增长速度还是非常快的,远远超过了历史平均水平。

三、我国巨额外汇储备的正、负效应

首先,从积极方面看,快速增长的外汇储备将进一步提高我国的对外清偿能力,增强货币当局对人民币汇率的干预能力,同时为正在进行的贸易和金融改革(特别是资本账户自由化改革)提供有利的条件,减少这些改革可能产生的金融风险。另外,自1997年东亚金融危机以来,除少数年份外,我国国内需求总体上较为疲软,甚至在较长时期内为通货紧缩所困扰。过去几年里,通过外汇储备积累而实现的基础货币供给,对于缓解通货紧缩压力产生了非常重要的积极影响。

猜你喜欢

金融周刊(2018年2期)2018-12-26

支点(2017年3期)2017-03-29

价值工程(2016年29期)2016-11-14

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

三联生活周刊(2016年36期)2016-09-02

企业导报(2016年9期)2016-05-26