从博弈的角度看审计独立性与审计质量

2009-12-08 08:36杨琳

会计之友 2009年28期

杨 琳

【摘要】审计独立性与审计质量一直作为审计研究领域的核心问题而存在,国内外学者从不同的角度对其进行研究。文章在这些研究的基础上,试图借助博弈论的思想,从审计市场上各方的较量展开对审计独立性与审计质量的探讨,以获取能够提高审计质量的方法。

【关键词】审计;独立性;质量;博弈

一、引言

审计独立性与审计质量作为审计研究领域的核心问题,国内外学者对其进行了大量的研究。Bolten&Cruektt(1979)通过

1971—1973年由原八大审计师事务所600家美国公司所出具的报告对审计师的独立性问题进行检验分析,采用不确定性(Uncertainty)、不一致性(Insistenty)、再声明(Restatement)作为审计师的度量指标,认为原“八大”能够保持独立性,很少会发生被更替的情况。De ANGELO(1981)研究审计独立性、“LOW-BALLING”和披露管制之间的关系,提出审计质量是审计师再审计过程中发现错弊和面对企业管理层压力而揭露错弊的条件概率,并进而提出审计质量与事务所规模相关,认为大规模的审计师事务所应带来更高的审计质量。Sehwartz(1997)建立模型研究了法律制度、审计质量和社会投资水平三者间的关系,认为只有再独立于实际投资损失计量的严格责任法律制度下,才可能达到社会最优审计质量(审计师努力)和最有投资水平间的均衡。都振平、钱平(2001)从公司治理结构和委托代理关系的角度论述了审计独立性的理想状态,指出目前无论中外审计独立性的理想状态都是不存在的,作者分析了审计师与管理者共谋作弊的情况必须通过制度的安排保持审计独立性的力量达到均衡。刘峰、许菲(2002)通过分析法律风险与审计质量的关系,认为我国审计市场主要由政府管制形成,市场的各项制度安排不仅不会诱发高质量的审计,还会产生“劣币驱逐良币”的现象。以上关于审计独立性与审计质量的研究主要是从审计师的法律责任、审计定价、审计师规模以及相关制度安排等方面展开的,笔者在现有研究基础上,试图借助博弈论的思想,从审计市场上各方的较量展开对审计独立性与审计质量的探讨。

二、博弈视角的独立性与审计质量分析

假设如下情况的出现:

假设1:管理层财务报告公允反应其真实财务状况,审计师按照常规程序出具“清洁”审计意见,其独立性及审计意见均不受损。

假设2:管理层财务报告非公允反应其真实财务状况,审计师发现其错弊。但由于错弊情况对整体财务报告的影响很小,此时管理层同意修改原财务报告与否也并不影响财务报告,审计师仍旧出具“清洁”的审计意见。审计师的独立性及审计意见仍不受损。

假设3:管理层财务报告非公允反应其真实财务状况,审计师发现其错弊。错弊情况对整体财务报告的重要性有很大影响,且管理层不同意/同意修改其原财务报告。此时,审计师将面临出具 “清洁”或“非清洁”/ “清洁”或“类清洁”的审计意见。此时,博弈将在双方之间展开。

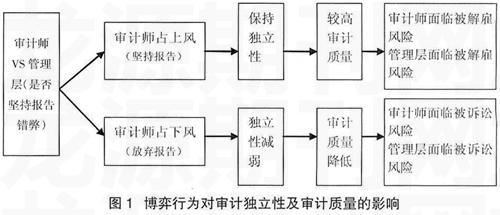

理论上,审计师发现及报告错弊的过程应该独立地完成,但由于审计报告,特别是被出具了“不清洁”审计报告对上市公司会造成重大影响,审计师在审计时将面对来自客户管理层或大股东等各方面压力。孙铮、王跃堂(1999)通过对我国上市公司1995—1997年间的审计报告分析证明了这一点。因此,审计师报告错弊的可能概率(审计独立性)取决于审计师与企业管理层的博弈。博弈行为对审计师独立性以及审计质量的影响如图1、图2所示。

在发现企业的错弊后,面对管理当局施加的压力,若审计师坚持报告,则视为在博弈过程中审计师占上风。此时,审计师的独立性得到体现,对审计质量也不存在影响。但由于违背管理层的意愿披露了公司的错弊,审计师面临被解雇的风险。同时股东或社会公众可能从审计报告中发现管理层的错弊行为,则管理层面临来自道德风险或进而被解雇的风险。反之,若审计师放弃了自身的立场向管理层妥协,不报告企业的错弊情况,则视为在博弈过程中审计师占下风。此时,审计师独立性减弱,审计报告由于没有公允地反映企业存在的错弊使审计质量降低,一旦市场发现公司的真实财务状况,审计师则会遭受被诉讼的命运,而管理层由于采取道德风险行为及诱使/强迫审计师放弃原来报告而面临法律风险。

在发现企业的严重错弊而管理层愿意修改原财务报告后,审计可以出具“清洁”或“类清洁”的审计意见。若审计师坚持出具“类清洁”报告,则视为在博弈过程中审计师占上风。此时,审计师的独立性得到体现,对审计质量也不存在影响。但由于违背管理层的意愿披露了公司之前的错弊,审计师面临被解雇的风险。同时股东或社会公众可能从审计报告中发现管理层之前的错弊行为,则管理层面临来自道德风险或进而被解雇的风险。反之,若审计师为迎合管理层出具无保留的“清洁”意见,则视为在博弈过程中审计师占下风。此时,审计师独立性减弱,审计质量稍微降低,审计师与管理层都面临来自道德的谴责。

从博弈均衡的角度分析,当审计者与管理层博弈达到最优独立状态时,对各方都是一种公允的结果安排。然而,针对审计师发现的错弊,管理者从其自身或者企业为了达到某些政策需要(如配股、贷款等),会阻止审计师出具真实的审计意见;审计师从市场占有率出发,为了保留客户,也可能会迎合管理层而出具非真实的审计意见。在一个缺乏对审计师和管理层惩罚机制的环境下,审计师妥协于管理层的概率更大。这是因为对审计师来说,接受管理层的安排是有利的(如获得更多的审计费用而免于被惩罚)。在一个相对完善的制度环境下,由于执业环境的严格,审计师与管理层合谋可能面临的法律风险更高(刘峰、许菲,2002),所带来的成本可能远高于合谋所获得的收益。因此审计师行为更趋谨慎,独立性的概率更大。

三、启示

审计报告很大程度上可以说是审计师与上市公司管理层利益协调的产物。在整个审计过程中,审计师与其客户公司的管理当局必须进行充分的沟通,这种沟通实质上是两者力量基础行为的博弈。不同程度的独立性带来审计师签署审计意见不同层次的质量。要保证审计意见的公允性,制度方面的建设不可或缺,但不能将其完全定位在期望制度能够直接带来审计独立性的提高,而应该使其通过影响审计师与管理层甚至公司大股东在博弈中的决策行为增强其审计独立性。同时,还应该注重其他可能影响审计师与管理层间博弈行为的因素,如公司的治理结构建设、审计师的道德观念教育、加强市场竞争,培育寡头市场结构等都是有用的。●

【参考文献】

[1] 洪军社.上市公司独立审计制度的博弈分析[J].财会通讯(学术版),2006(05).

[2] 张财娇.现代审计的博弈分析[J].当代经济,2006(03).

[3] 唐军晖.独立审计的博弈思考[J].财会通讯(综合版),2004(02).

[4] 李正龙.审计博弈分析[J].审计研究,2001(03).

猜你喜欢

甘肃教育(2020年12期)2020-04-13

现代营销(创富信息版)(2018年10期)2018-10-12

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04

企业导报(2016年5期)2016-04-05

电网与清洁能源(2015年5期)2015-12-29

首都经济贸易大学学报(2011年1期)2011-03-25