虚拟经济运行的独立性特征研究

2009-12-22 04:11孟颖

开放导报 2009年3期

孟 颖

[摘要]在现代市场经济中,虚拟经济的运行在很大程度上脱离了实物产品的生产过程,甚至根本就不需要与实体经济联系起来,这就是虚拟经济自身运行的独立性。对美国虚拟经济和实体经济指标数据进行分阶段处理,采用格兰杰因果关系检验的结果表明:自由化的经济模式下,依赖于全球实体经济的支撑,美国虚拟经济运行的独立性趋于增强。虚拟经济运行的独立性增强导致美国虚拟经济与实体经济发展的严重失衡,进而导致美国次贷危机并引发世界性金融危机。因此,实体经济是虚拟经济的基础,虚拟经济的发展应当适应实体经济的发展。

[关键词]虚拟经济实体经济独立性特征

[中图分类号]F830;F06

[文献标识码]A

[文章编号]1004-6623(2009)03-0032-05

[作者简介]孟颖(1970-),河北唐山人,南开大学虚拟经济与管理研究中心博士后,管理学博士。研究方向:虚拟经济、金融风险管理。

虚拟经济是市场经济高度发达的产物,由于虚拟经济与实体经济之间的紧密联系,虚拟经济不可能完全舍弃实体经济独自运行。但虚拟经济的发展又存在失去实体经济支撑的趋势,虚拟经济的运行存在独立性特征。在现代市场经济中,虚拟经济的运行在很大程度上脱离了实物产品的生产过程,甚至根本就不需要与实体经济联系起来,这就是虚拟经济自身运行的独立性。虚拟经济的运行具有相对独立性,意味着虚拟经济有着过度膨胀的可能而与实体经济失衡的发展趋势。从美国次贷危机的爆发到全球金融危机的形成,就是由于虚拟经济自身独立化运行导致的过度膨胀与实体经济的发展失衡所导致。

一、文献综述

随着经济虚拟化程度的不断加深,虚拟经济已不再是宏观经济运行的“晴雨表”,资产价格与实体经济的背离开始成为不争的事实。虚拟经济与实体经济的背离,表现了虚拟经济独立运行的发展趋势。斯威齐(Sweezy,1997)就指出传统经济结构“已经让位于新的经济结构,在新的经济结构中,急剧膨胀的金融部门获取了高度独立性,并高高凌驾于实体生产体系之上”。Minsky(1986)早期曾指出资产价格长期收益的预期与实体经济发展状况的背离导致资产价格变动脱离实体经济,提出金融脆弱性假说。Bingswanger(2004)通过对G7国家的实证研究又表明,20世纪80年代之后的股票收益与经济产出之间的传统关系因为投机泡沫的存在而被弱化。Domian和Loutan(1997)发现股票收益率在萧条和繁荣时期对工业生产增长率的预测能力并不相同。Stiglitz(1990)认为资本市场会受到非理性投机行为的诱导,使资产价格会不断偏离实体经济运行的基本面而出现资产泡沫。

国内的研究更多是实证中国经济发展中虚拟经济或股票市场与经济增长或工业发展的相关性,提出中国金融发展与实体经济增长的不同步性或背离性。对于中国“股经背离”现象的解释,刘骏民和伍超明(2004)认为虚拟资产收益率和实物资产收益率的差异是股实背离的主要原因,而收益率差异又根源于股市结构和实体经济结构的非对称性。刘金全(2004)的计量利用了货币供给行为和实际产出行为的动态冲击影响,以此判断虚拟经济和实体经济在规模上的关联性,指出两者之间具有显著的相互影响。伍志文和周建军(2004)认为中国股票市场和宏观经济出现了全面的而非局部的背离,股票市场既不是国有经济的晴雨表,也不是非国有经济的晴雨表。吴晓求(2006)利用美国、英国、法国以及中国的相关数据,研究了资产价格与实体经济发展的不一致性,认为在成熟市场经济中,资本市场资产价格的变动表现出一种不受实体经济约束的发散的“剪刀差”态势。王国忠和王群勇(2005)采用多元GARCH模型,验证了美国在经济虚拟化之后,虚拟经济作为与实体经济相对的经济系统具有相对独立性特征。王千(2007)也指出实体经济与虚拟经济的相互作用是动态且非双向均衡的,经济越发达,实体经济对虚拟经济的影响将减弱,而虚拟经济的独立性及虚拟性将逐渐增强。曹源芳(2008)利用1998~2008年的月度数据对中国虚拟经济与实体经济的关系进行了实证分析,研究表明,二者是彼此背离的,不存在长期稳定的协整关系。

所有的研究均表明虚拟经济与实体经济存在着相互影响的关系,也有学者提出了虚拟经济运行具有相对于实体经济的独立性特征。但在不同的经济发展阶段和发展模式下,虚拟经济与实体经济两者的关系并不一致,也决定了虚拟经济运行的独立性特征在经济发展中的不同表现。

二、虚拟经济运行独立性的成因分析

实物产品是实体经济内部价值运动的载体;虚拟资产是虚拟经济内部价值运动的载体。虚拟资产是相对于实物资产而命名的资产形式:要么独立于所代表的实物资产形式在市场上流通,要么根本就没有相应的实物资产形式所代表,以各类债务证券为主体的金融资产是虚拟资产的主要形式(段彦飞,2009)。在现代市场经济中,以虚拟资产作为载体,就意味着虚拟经济的运行在很大程度上脱离了实物产品的生产过程,甚至根本就不需要与实体经济联系起来,即表现出虚拟经济运行的独立性特征。

虚拟资产产生于各类债务关系的证券化,理论上可以被无限量地设计出来,它的产生是不依赖于实际资产而被“凭空”创造出来的,甚至根本就是头脑中“想象”出来的。在金融自由化的基础上,自20世纪80年代以来,全球尤其是发达国家金融市场的证券化急剧发展,将金融杠杆的功能推向各个领域。证券化是通过金融工程把缺乏流动性但能够产生可预见稳定现金流的资产转化为证券的过程或倾向,而金融杠杆则用很少的资金撬动巨大的资产和货币收入。例如,低收入者通过某银行贷款的杠杆调动比自己收入高十几倍甚至几十倍的资金购买住房,而银行或其他的第三方机构就可能会把所有这些住房抵押贷款捆绑在一起组成一个住房抵押贷款池,发行以这个住房抵押贷款池为基础的住房抵押贷款支持债券,出售给金融投资者和机构,贷款便变成了证券被创造出来。当虚拟资产有条件被源源不断地创造出来,而这个创造过程确是可以脱离实物产品生产的,那么,这就使虚拟经济运行具有独立性存在的可能。

但是,虚拟经济对实体经济又具有寄生性,也就是说,虚拟经济必须保持与实体经济的正常的物质产品交换。从事虚拟经济活动的人们,也要保证其实物产品的需求,他们能够获得正常的甚至高水平的物质生活,在于他们可以使用从虚拟经济活动中赚取的货币收入购买实体经济中生产的产品和劳务。因此,虚拟经济正常的运行意味着实体经济必须不断向虚拟经济提供其所需的物质产品和劳务。在这个前提下,一个封闭的经济体内,或者说一个国际收支平衡的经济体内,虚拟经济运行的独立性就会受到约束;毕竟,虚拟经济是寄生在实体经济之上的——虚拟经济一旦膨胀将会形成实体经济的相对萎缩,此时实体经济为了满足社会的物质产品需

求而再度获得发展,压缩虚拟经济进一步膨胀的空间,从而发挥虚拟经济与实体经济的宏观均衡机制,保持虚拟经济与实体经济两者领域内的利润率大体一致。

因此,虚拟经济的运行表现出的独立性特征是有条件的。对于一个开放的经济体,如果经济体外能够给予该经济体的物质产品需求的保障,虚拟经济就会有更大的膨胀空间。这意味着该经济体的虚拟经济可以依赖于经济体外实体经济的支撑,它寄生于经济体外的实体经济。这时,虚拟经济的运行就不再只是受制于经济体内实体经济的发展,而会表现出相对于经济体内实体经济发展的独立性。因此,我们说,虚拟经济运行的独立性是“与生俱有”的,只不过它需要以经济体外实体经济发展的支撑作为催化剂。这种情况下,虚拟经济运行的独立性使其具有过度膨胀的发展趋势,容易形成泡沫经济。而泡沫经济一旦破灭,必将引发金融危机的到来。当前起源于美国次贷危机的全球性金融危机,其主要原因是美国经济发展结构失衡,体现在虚拟经济过度膨胀而与实体经济相对萎缩的失衡。

三、虚拟经济运行的独立性检验

美国依赖于美元的国际货币地位,可以用美元购买到国外的实物产品和劳务,美国一般制造业由于受到资源和要素的限制而不能获得高额的利润率,导致其不断外移到美国境外,实体经济不断削弱;而美元回流形成对美国国内虚拟资产需求持续增加,虚拟经济空前繁荣(段彦飞,2008)。美国的虚拟经济运行已经严重脱离于本国实体经济的发展,独立性特征显著。下面通过对美国虚拟经济运行的独立性检验,从中理解虚拟经济运行的独立性发展趋势及其对经济发展模式的影响。

1.变量和数据的选定与描述性统计分析

本文通过美国的道琼斯工业平均指数(用DJ表示)与工业生产指数(用IP表示)序列在7个不同经济发展阶段中对数收益变化之间的格兰杰因果关系检验,来验证虚拟经济运行的独立性特征。道琼斯工业平均指数比较充分地反映了整个股票市场的动态,而工业生产指数是工业产品实物量指数,是用来反映工业发展速度的指标。这里使用美国的道琼斯工业平均指数(DJ)的月度末数据代表虚拟经济的指标,以工业生产指数(1P)的月度数据作为实体经济的指标,选取了1919~2008年的数据共1080个观测样本。为消除变量的非平稳性,分别对DJ与IP序列取对数差分,分别以DLNDJ和DLNIP表示。那么,DLNDJ和DLNIP可以近似地表示为虚拟经济和实体经济的增长率。表1是样本区间内DLNDJ和DLNIP的基本描述统计量,图1是二者的时间序列图。

由表1可知,DLNDJ与DLNIP的标准差都很接近于0,虚拟经济指标DLNDJ的标准差比实体经济指标DLNIP的标准差大,反映出其波动性较大;DLNDJ为左偏,DLNIP为右偏,而且DLNDJ偏度较大。

如图1中所示,为了更清楚地描述虚拟经济的发展脉络及其与实体经济关系的演变历程,依据不同的经济发展环境把检验数据分成7个阶段:1919年1月至1929年9月,美国大萧条时代之前;1929年10月至1939年12月,从美国大萧条时代开始一直到1939年美国的GDP恢复到1929年的水平;1940年1月至1945年12月,从美国经济重新复苏到二战结束后布雷顿森林体系生效,进入美元本位的国际货币体系时代;1946年1月至1971年7月,布雷顿森林体系从建立到崩溃的时代;1971年8月至1997年6月,从黄金非货币化后的美元逐渐虚拟化到东南亚金融危机爆发前夕;1997年7月至2007年3月,东南亚金融危机爆发到美国次贷危机爆发前夕;2007年4月至2008年12月,美国次贷危机爆发至今。这7个阶段的划分并非意味着阶段之间存在非常显著的界限,而是表明经济发展过程中在某个时期存在着转折点。

2.检验结果和实证分析

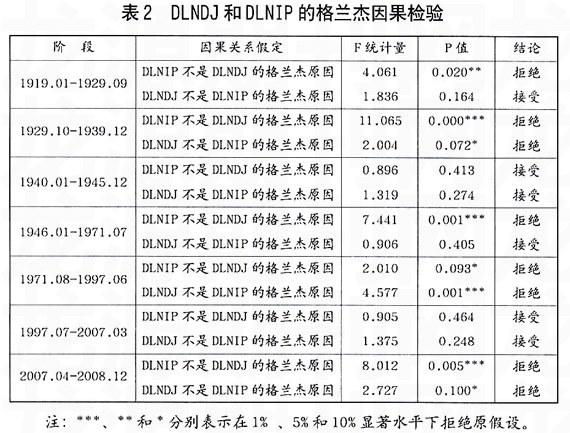

下面对道琼斯工业平均指数的对数差分(DLNDJ)和以工业生产指数的对数差分(DLNIP)进行格兰杰因果检验。从单位根平稳性检验结果看,在不同的7个阶段内,DLNDJ和DLNIP时间序列数据的单位根检验结果表明,各阶段的DLNDJ和DLNIP均为0阶单整,即两者的时间序列有较好的平稳性。因此,不再采用协整检验分析各变量之间的关系,可以直接对各个阶段的DLNDJ和DLNIP之间的关系进行格兰杰因果关系检验。DLNDJ和DLNIP的格兰杰因果关系检验结果见表2。

下面根据表2中的格兰杰因果检验结果,分析美国自1919年以来虚拟经济与实体经济发展的相关影响关系。第一个阶段内,实体经济是虚拟经济发展的影响因素,而虚拟经济并未对实体经济造成显著影响。在这个阶段内,美国仍然是以实体经济为主的经济发展模式,对虚拟经济发展具有较大支配性;虚拟经济本身的规模也相当有限,还不足以对实体经济施加较显著的影响。第二个阶段内,实体经济是虚拟经济发展的影响因素,虚拟经济也开始对实体经济有显著影响。在这个阶段内美国经济正处于大萧条时代,无论是实体经济还是虚拟经济,前半个阶段持续衰退,后半个阶段开始复苏,加上旨在拯救经济的罗斯福新政,虚拟经济与实体经济的发展呈现出较明显的同步性特征,因此两者之间开始出现显著的因果关系。第三个阶段内,虚拟经济与实体经济之间并未有明显的相互影响。这个阶段处于二战期间,美国通过战争消耗和政府消费为其产品提供了广大市场,尤其是出于战时紧急状态与军供安全的理由,政府将几十家私人铁路公司、煤矿公司以及杂货零售公司由国家接管,因此,虚拟经济和实体经济都不能显著地影响对方。第四个阶段内,实体经济对虚拟经济有显著影响,而虚拟经济对实体经济没有显著影响。这个阶段内的20世纪60年代以前,美国在向欧洲和日本大量出口产品推动其经济重建的过程中,实现了自身经济的快速增长;60年代以后,日本和欧洲的生产能力得到恢复,美国产品在欧洲和日本受到其本地产品的竞争,经常账户顺差减少,国内的生产能力也趋于下降。总体上美国仍以实体经济发展为主,虚拟经济获得了一定发展,作为实体经济发展的“晴雨表”存在,但还不足以对实体经济构成冲击。第五个阶段内,虚拟经济与实体经济之间有明显的相互影响关系。这个阶段内,黄金非货币后美元本位的国际货币体系建立,美国的实体经济开始萎缩,但仍对虚拟经济发展有着明显的影响;同时虚拟经济进入快速发展阶段,开始反作用于实体经济。在第六个阶段,表明从20世纪90年代后到美国次贷危机爆发前夕,虚拟经济膨胀过程中已经开始脱离实体经济具有独立运行的趋势。第七个阶段内,美国次贷危机爆发至今,虚拟经济与实体经济之间存在显著性的相互影响。当今全球性的金融危机作为虚拟经济领域爆发的危机,已经严重伤害到实体经济的发展,实体经济的衰退也迅速对虚拟经济形成进一步的冲击。

四、结论

从以上的分析中,可以得到美国虚拟经济与实体

经济发展的一个重要结论:虚拟经济存在脱离于实体经济发展的趋势,即存在独立性运行特征。在划分的7个阶段中,第二个阶段是大萧条时期,第三个阶段是二战期间,第七个阶段是美国次贷危机爆发直至全球金融危机时期,这3个阶段存在过多的政府干预,而且危机时期也存在虚拟经济与实体经济同时大幅度下滑。除去这3个阶段,在其余4个阶段阶段数据的格兰杰因果关系检验的结果来看,自由化的经济模式下,虚拟经济运行的独立性增强:第一个阶段和第四个阶段内美国经济仍以实体经济为主体,所以只是实体经济对虚拟经济有显著性影响;第五个阶段内虚拟经济有了较大发展,虚拟经济与实体经济之间均存在相互的显著性影响,第六个阶段虚拟经济的过度膨胀使两者均已不存在显著性影响。所以说,经济自由化可以诱发虚拟经济的过度发展,是虚拟经济脱离于实体经济发展的驱动力;而政府干预可以抑制虚拟经济的过度发展,对协调虚拟经济和实体经济的关系起着至关重要的作用。

当然,同时这也说明了虚拟经济依赖于实体经济发展,虚拟经济对实体经济具有寄生性。在所研究的美国整个经济发展阶段,除了二战时期以及亚洲金融危机到次贷危机爆发这段时期,美国经济发展的各个阶段实体经济都是虚拟经济发展的原因,是虚拟经济发展的基础,虚拟经济都依赖于实体经济而发展。二战时期政府对经济有着过度的干预,而亚洲金融危机到次贷危机爆发时期,虚拟经济过度发展,失去了实体经济的支撑,才表现出虚拟经济不依赖于实体经济发展的特征。虚拟经济运行的独立性增强导致美国虚拟经济与实体经济发展的严重失衡。从美国次贷危机引发世界性金融危机的过程中,更需要认识到虚拟经济必须和实体经济保持协调发展。

[参考文献]

[1]约翰·贝拉米·福斯特.资本主义的金融化[J].国外理论动态,2007,(7):9-13.

[2]Minsky.H.stabilizing an Unstable Economy[M].Yale University Press.1986.

[3]Bingsanger,M.stock Returns and Real Activity in the G-7 Countries:Did the RelatiOnship Change During the 1980s?[J].The Quarterly Review of Economics and Finance.2004.Vol.44:237-252.

[4]Domian,D.,Louton,D.A Threshold Autorogrcssive Analy-sis of Stock Returns and Real Economic Activity[J].Interna-tional Review of Economics and Finance,1997.VOL.6:167-170.

[5]Stiglitz,J.symposium on Bubbles[J].Journal of Eco-nomic Perspectives.1990.Vol.4:13-18.

[6]刘骏民,伍超明.虚拟经济和实体经济关系模型——对我国当前股市与实体经济关系的一种解释[J].经济研究,2004,(4):60-69.

[7]刘金全.虚拟经济与实体经济之间关联性的计量检验[J].中国社会科学,2004,(4):80-90.

[8]伍志文,周建军.“股经背离”的存在性之争及其实证检验[J].财经研究,2005,(3):37-47.

[9]吴晓求.实体经济与资产价格变动的相关性分析[J].中国社会科学,2006,(6):55-64.

[10]王国忠,王群勇.经济虚拟化与虚拟经济的独立性特征研究[J].当代财经,2005,(3):5-10.

[11]王千.虚拟经济与实体经济的非对称性影响[J].开放导报,2007,(4):47-50.

112]曹源芳.我国实体经济与虚拟经济的背离关系——基于1908-2008年数据的实证研究[J].经济社会体制比较.2008、(6):57-62.

[13]段彦飞.货币利润与虚拟经济[J].开放导报,2009,(1):35-40

[14]段彦飞.美国债务经济的国际循环[J].美国研究.2008,(4):53-4.

[15]段彦飞.虚拟经济与实体经济关系研究[D].南开大学博士论文,2009:133-140.

责任编辑:金胡

猜你喜欢

父母必读(2022年2期)2022-03-02

少年文艺·我爱写作文(2021年2期)2021-01-11

先锋(2019年2期)2019-03-27

21世纪商业评论(2018年3期)2018-03-02

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

决策(2017年3期)2017-04-14

作文评点报·高中版(2017年3期)2017-03-13

投资北京(2017年1期)2017-02-13

投资北京(2016年6期)2016-05-14