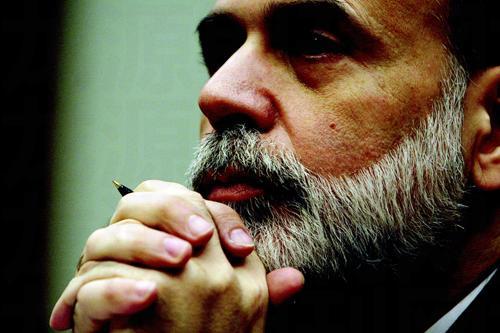

伯南克新年亟待新智慧

2009-12-25 10:17夏乐

董事会 2009年12期

夏 乐

危机之前,伯南克绝对没想到让自己施展抱负的竟是初出茅庐时的研究成果;连任之后,可以预计的是,他面临的挑战仍将接二连三

作为一个经济学家,伯南克的幸运程度足以令其同侪无比羡慕,因为这世上没有几个经济学家可以亲手将自己的抽象理论应用于政策制定,即便如米尔顿・弗里德曼这样的大师级人物,其重要的研究成果也需得假于人手才能付诸实践。至于在实践中大师的研究成果是否被曲解和滥用,恐怕只有大师自己心里清楚。

凭借着美联储主席的身份,伯南克完全有能力将这种遗憾降至最小程度,因为他本人就是美国货币政策的主导者。然而人生充满了反讽,伯南克在开始其美联储主席的任期之初,本来踌躇满志地希望将自己对通货膨胀研究的一系列成果用于美国的货币政策制定,却绝没有想到会撞上百年一遇的金融海啸,改革美联储货币政策的计划暂时搁浅,而自己早年关于“大萧条”的研究成果则阴差阳错地有了用武之地。

“金融加速器”理论和“直升飞机大本”

1983年,当时还是助理教授的伯南克凭借其发表在《美国经济评论》的一篇论文引起学术界的关注。在这篇名为《金融危机的非货币因素如何加剧了大萧条的蔓延》的论文中,伯南克利用实证方法探讨了金融危机影响实际产出的传导渠道问题。他指出,金融体系在市场经济中的重要功能是解决资金供求双方的信息不对称,从而帮助双方达成交易。然而在1930-1933年,金融机构大量破产和金融市场全面崩溃,导致金融体系的效率急剧下降,真实融资成本大幅度上升,许多借款者(特别是家庭、农场主和小企业)发现融资变得异常昂贵,获得信贷极其困难;信贷紧缩进而将普通的经济下滑转变成灾难性的“大萧条”。

在此后一系列相关的研究工作中,伯南克和他的研究伙伴们进一步提出“金融加速器理论”。这个理论反映的逻辑是,实体经济部门在遇到一些外来的负面冲击时可能会造成经济下滑,导致企业外部融资成本上升而融资难度增大,迫使企业减少投资;所有企业都减少投资的行为不可避免地会造成整体经济的进一步下滑,企业外部融资成本上升幅度更大……这样的恶性循环持续下去就会酿成“大萧条”。回顾整个过程,正是金融部门的不完全特性加剧了经济波动性,因此冠以“金融加速器”的名称。

伯南克学术工作中的另一个亮点是他对通货膨胀与货币政策关系以及最优货币政策范式的研究。作为一位新凯恩斯学派的代表人物,伯南克对通货膨胀的认识是建立在理性预期的基础之上的。因而,他认为货币政策的一个重要职能就是利用适当的政策工具调节人们对通货膨胀的预期,只要执行得当,货币政策完全可以将通货膨胀控制在理想的范围之内,避免通货紧缩或恶性通货膨胀的出现。

日本20个世纪90年代开始出现经济下滑,日本央行将官方利率一路降至为零仍不能摆脱通货紧缩。就此问题伯南克建议,即使出现 “零利率”情况,中央银行仍然可以通过扩大货币供给量的办法制造通货膨胀预期,从而令经济免于陷入通货紧缩。他还特意引用了一个出自弗里德曼的极端例子,即用一架直升飞机向地面撒钱,通过这种方法扩大货币供给量。这为他赢得了“直升飞机大本”的绰号。

政治嗅觉和“全球储蓄过剩论”

伯南克灵敏的政治嗅觉则突出表现在2005年他抛出的“全球储蓄过剩论”。其时美国经济受到双重赤字的困扰,一方面美国的全球反恐战争导致政府支出急剧增加,同时布什政府的减税措施导致政府收入减少,结果造成美国政府财政赤字持续升高;另一方面美国的经常账户赤字也不断扩大,其绝对数额屡创历史纪录。同时,发展中国家通过强劲的出口增长积累了大量的美元,与美国巨额的经常账户赤字相映衬。这种“全球不平衡”(Global Imbalance)问题,引起了众多有识之士的担心。在此背景之下,布什政府面对的批评有愈演愈烈之趋势。然而伯南克提出,美国经常账户巨额赤字是全球储蓄过剩造成的,尤其是快速成长的发展中国家储蓄过剩——许多发展中国家发展迅速,而又缺乏发达的本国金融市场以吸收本国储蓄,并转化为投资和消费;因此,他们大量的储蓄表现为积累外汇(美元)的增加,间接导致美国经常账户巨额赤字。

伯南克的“全球储蓄过剩论”仅仅是一个假说,是否成立还缺乏坚实的实证证据。但是,在客观上“全球储蓄过剩论”为布什政府解了围,将美国双重赤字的责任抛给了快速成长的发展中国家。特别是,当时正是伯南克与几个竞争对手争夺布什总统提名的白热化阶段,难免有人会怀疑伯南克的动机。几个月后,伯南克如愿以偿地得到了布什总统的提名,于2006年初就任美联储主席。

褒贬不一的救市行动

在2006年初就任之后的一段时间内,伯南克关注更多的是利用加息手段对抗通货膨胀,而对于当时美国房地产市场过热和金融市场风险增大的情况,他并没有通过加强事前监管等方式对房地产和金融市场进行系统性的、直接的干涉。

“次债危机”的爆发令伯南克及其领导下的美联储意识到金融部门面临巨大的风险。在其主导下,美联储通过一系列的减息措施改善金融市场流动性——从2007年8月至2008年5月,联邦基金利率一路由5.25%降至2%的水平。但即便是在此时,伯南克和美联储仍认为此次危机在可控范围之内。这表明,此时伯南克仍对市场的自我纠正机制抱有相当的信心和期望;而在行动上,伯南克也并没有推动对房地产市场和金融机构进行直接干预的行动。

金融市场的自我纠正机制最终没能如伯南克期望的那样解决“次债危机”。2008年9月,当美国传统投资银行雷曼宣布破产后,“次债危机”彻底失控,常规的货币政策已经无法抑制金融灾难的扩散,而实体经济也必然会因金融灾难受到严重冲击。

此时伯南克的角色已经不再是简单的货币政策制定者,他和当时的财政部长保尔森事实上成为了美国应对此次危机的核心决策者,并且手中的权力也随之扩大,不仅仍可主导货币政策以对抗金融海啸,同时还参与到其它宏观经济政策(例如财政政策)的制定过程中。他们的目标是利用一切政策手段最大限度控制和减小金融海啸对实体经济的冲击,避免另一个“大萧条”的发生。

此时美国的金融行业被认定为金融海啸的始作俑者而遭受广泛而激烈的批评,但伯南克依然顶住外界压力,不遗余力地对重要的受困金融机构进行救助。在雷曼宣布破产后的一段时间内,美联储推出了数个特别计划为金融机构的短期票据担保,甚至采取直接购买短期票据手段,通过短期货币市场为金融机构提供流动性。此外,伯南克还积极支持财政部对重要的受困金融机构发放救助贷款乃至注资。在新总统奥巴马上台之后,伯南克与奥巴马的经济政策团队密切配合,继续坚持对主要金融机构的救助政策,推出公私合作购买有毒证券的计划,进一步消化沉积在金融体系中的有毒资产。

除了对金融机构的救助,伯南克还向人们展示自己“直升飞机大本”的称号并非徒有虚名。在迅速将联邦基准利率降至零水平之后,伯南克推出了“信贷宽松”计划,由美联储购买数额超过1万亿美元的政府担保债券,以这种形式向经济注入更多货币,避免通货紧缩。

现在回看,就连许多当初的批评者也不得不承认伯南克的这些措施的确在稳定金融市场、减缓实体经济下滑速度方面起到了积极作用。然而伯南克的批评者也大有人在,斯坦福大学的经济学教授约翰・泰勒就批评伯南克在海啸之前的降息行为过于激进,变相导致了商品市场泡沫加大,给实体经济造成了实质性损害。著名经济学家斯蒂格利茨也指出,伯南克未能通过事前的政策应对避免海啸发生,因此连任问题需要再考虑。而摩根士丹利亚洲主席斯蒂芬・罗奇更是在伯南克获得连任提名之后尖锐指出,伯南克领导下的美联储对于金融市场疏于监管是导致金融海啸的重要原因之一,因此伯南克的连任是一个错误。

客观地说,伯南克本人已是研究“大萧条”和货币政策的第一流专家,但是,他的研究更多集中于金融市场传导和扩散危机的负面作用,对于金融市场泡沫直接导致危机的可能性和严重性,则存在着认识不足。基于对金融市场自我纠正能力乃至整个现行美国经济体系的信心和乐观,伯南克并不相信金融部门资产泡沫的破裂足以再引起一场“大萧条”规模的经济危机,这也是他在金融监管问题上犯错误的根本原因。不过,以未能预测或避免危机的理由抨击他也是荒谬的。

连任后任重道远

在如愿得到连任提名之后,展望2010年甚至未来,伯南克面临着更多更大的挑战:

首先,美联储的独立地位面临着挑战,这种挑战来自于两个方面。一个是来自于政府及其下属的财政部,在金融海啸的危急时刻,美联储和财政部每每联合出手,共同应对危机,双方之间存在着一些良性的互动。但是奥巴马总统提名伯南克连任,必然希望伯南克投桃报李,继续全力配合自己的经济政策,为自己连任加分,而这不可避免地会造成美联储独立性的削弱。另一种压力来自于国会,许多国会议员对美联储在金融海啸中的非常规做法表示疑虑,譬如关于美联储“信用宽松”计划以及伯南克本人在推动美国银行兼并美林公司中是否存在不当行为。部分议员要求美联储提高决策透明度,并有动议通过修改法律加强国会对美联储的控制,而伯南克曾经就这些问题多次在国会作证,并多次重申维持美联储决策独立性的重要意义。

相信在伯南克的第二个任期之内,这两方面的压力都会持续存在。而伯南克能否保证美联储以及货币政策的独立性,是他面临的一大挑战。

其次,必须在适当的时候执行退出策略。目前对于退出策略的具体措施,伯南克已经有了比较完整的论述。但是最重要的还是执行时机——退出太早可能会造成二次经济下滑,太晚又会导致通货膨胀不可收拾。同时,伯南克还要关注金融机构的承受能力问题,因为现在银行的有毒资产问题尚未得到彻底解决,贸然收紧流动性必然对金融机构造成严重冲击,再次陷入恶性循环。而伯南克是否会利用此契机再次推进因金融海啸而搁浅的通货膨胀目标制,本身也是一大看点。

再次,需要加强对金融体系的监管。在奥巴马改革框架中,美联储将会担当美国金融体系全面的监管者角色。问题在于美联储将如何行使这个职责。毕竟美国二十多年来都是采取放松金融监管的政策,面对通过金融创新而生的名目繁多的各种金融产品,现在的美联储仍缺乏技术上的准备。可以预见,美联储需要一个艰苦的过程,才可以做好这种角色的转变。

最后,金融海啸后的经济复苏过程,同时也是一个国际经济体系重建的过程,包括美国在内的任何一个国家的顺利复苏,都需要其他国家的协调配合方可以成功。伯南克作为美国货币政策的最高决策者,需要积极地参与到国际协调中来,这不仅是对其他国家有所帮助,更是美国的根本利益所在。然而遗憾的是,伯南克的“全球储蓄过剩论”将国际不平衡现象的责任大部分推到了发展中国家身上,这个假说也会成为发达国家与发展中国家就经济协调问题沟通的一大障碍。如果伯南克仍然固执己见,不能很好地解决双方的沟通问题,那么国际经济复苏的步伐真的有可能因此减慢。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

小星星·阅读100分(高年级)(2017年5期)2017-06-10

小星星·阅读100分(高年级)(2017年4期)2017-04-24

环球时报(2009-03-17)2009-03-17

银行家(2006年8期)2006-08-16