成熟金融市场与新兴金融市场间的传导性研究

2010-01-03 11:55张雪芹

成都理工大学学报(社会科学版) 2010年4期

龚 灏,张雪芹

(成都理工大学 信息管理学院,成都 610059)

成熟金融市场与新兴金融市场间的传导性研究

龚 灏,张雪芹

(成都理工大学 信息管理学院,成都 610059)

运用BVAR计量模型研究 Granger因果关系,通过因果关系研究成熟金融市场与新兴金融市场之间的传导性,再通过脉冲响应函数进一步验证因果关系的结论;并实证分析上涨和下跌过程中成熟金融市场与新兴金融市场间传导性的变化特征。实证研究表明:在整个样本期,香港股市与新加坡股市互相传导,日本股市与韩国股市互相传导,美国股市对其他股市单向传导,中国沪市对韩国股市单向传导,中国沪市对新加坡股市单向传导,中国沪市对香港股市单向传导;下跌时期六个股市间的传导关系比上涨时期更为复杂,更加强烈。

成熟金融市场;新兴金融市场;Granger-Causality;传导性;脉冲响应函数

一、引言

随着全球经济的发展,不同国家之间的经济联系与日俱增。而金融市场(Financial M arket)是经济的重要组成部分,从而导致不同国家或地区金融市场的联系日益紧密。但是,金融市场联系的紧密一方面能促进经济全面发展,另一方面可能使危机通过金融市场传导的更快,覆盖的范围更大,进而可能引发更大程度与范围上的金融灾难,如:1992-1993年的欧洲金融货币体系危机,1997年的亚洲金融危机,1998年俄罗斯经济危机,2007年美国次贷危机都是明显的例子[1-2]。因此,研究金融市场的传导性,对于提升风险预测精度,防止危机的蔓延,预防大规模经济危机的爆发,保持经济稳健发展具有极其重要的作用。

然而,由于不同国家的经济发展的程度以及模式的不同,导致各个国家经济发展所处的阶段不同,因此,以人均国民生产总值水平(GNP)以及股市和市场机制的成熟程度为依据,将全球的金融市场分为成熟金融市场(Developed M arket)和新兴金融市场(Emerging M arket),研究成熟金融市场与新兴金融市场之间的传导关系,对于维护全球经济的整体安全,促进成熟金融市场的稳定以及新兴金融市场的进一步提高具有重要的意义。同时,股市是一个国家或地区经济的晴雨表,也是金融市场的重要组成部分,在整个经济中扮演着十分重要的角色。研究股市间的传导效应,对于预防危机的传导,制定有效的危机分散策略具有重要的意义。目前,研究金融市场间的传导性主要是基于 Granger-causality检验方法来进行分析。Granger(1988)[3]指出,多个变量之间若存在1个协整向量,则至少存在单向的因果关系。对于A、B两个股市而言,如果 A市场是B市场的 Granger成因,那么可以认为A先行于B,即A对B具有传导性,反之亦然;如果两个市场之间不存在因果关系,则认为两个市场之间并不存在明显的传导关系;如果两个市场之间互为对方的 Granger成因,则可认为两个市场是相互紧密联系在一起的,是相互传导的。

迄今为止,已有一部分文献对新兴金融市场及成熟金融市场的相关性及传导性进行了研究:吴世农等(2005)[4]对香港红筹股、H股与内地股市的协整关系和引导关系进行了研究,其结论是香港的红筹股的走势始终是内地股市波动的“风向标”,但 H股与内地股却无明显关联;朱宏泉等(2001)[5]从收益率和波动性两方面研究了香港,上海,深圳三个股市之间的相互关系和互动性,其结论是沪深股市的变化受香港股市等外来因素的影响很小,深圳股市对上海股市存在显著的 Granger因果关系;韦艳华等(2008)[6]对金融市场信息传导机制的研究发现,越南金融市场相对独立,即使在金融危机后,越南与亚洲其他国家或地区金融市场之间的相关性依然很弱。洪永森等(2004)[7]分析了中国股市与世界其他股票市场之间的极端风险的溢出效应,结果表明中国股市与亚洲其他股市之间有一定联系,但与全球发达证券市场之间的联系依然很弱或几乎不存在。虽然他们都取得了较好的研究效果,但是他们并没有对新兴金融市场与成熟金融市场在最新涨跌期内的传导性进行研究,而且也没有考察上涨与下跌转换过程中股市间传导关系的变化特征。但股市在下跌时期,尤其是极端下跌时期可能由于股市的传导效应产生连锁反应,引发金融市场出现更大范围及更为严重的风险,甚至是金融危机,于金融市场的健康发展、以及经济安全极为不利,因此,把握新兴金融市场和成熟金融市场在最新涨跌期内的传导性,特别是在下跌时期的传导特征,对于新兴金融市场规避大风险和成熟金融市场更好的促进经济的整体发展具有重要的意义。

另外,中国大陆股市虽然成立时间短但发展迅猛,目前已经成为全球最大的新兴金融市场之一[8],新加坡是东盟最发达的国家,是亚洲金融市场中的重要新兴金融市场,韩国股市也是新兴金融市场;美国股市是全球最大的成熟金融市场,香港股市和日本股市是亚洲成熟金融市场,研究中国大陆股市,新加坡股市,韩国股市三个新兴金融市场与香港股市,美国股市,日本股市三个成熟金融市场之间的传导性对于促进亚洲金融市场的繁荣具有重要的意义。因此,基于以上分析与认识,选取中国大陆股市,美国股市,香港股市,日本股市,韩国股市及新加坡股市为研究对象,研究新兴金融市场与成熟金融市场在最新涨跌期内的传导性特征。

基于此,本文以中国大陆股市,美国股市,香港股市,日本股市,韩国股市及新加坡股市收盘指数为具体研究对象,研究股市最新涨跌期的传导性的变化特征以及上涨和下跌时期转变过程中传导性的变化特征,以期找出新兴金融市场和成熟金融市场之间的传导性以及他们在上涨和下跌时期传导性的不同之处,并利用脉冲响应函数对传导性的结果进行验证。鉴于在2005年6月7日至2009年6月22日期间股市经历了最新的涨跌期,因此,本文选取这个时间段作为研究对象,并将此时段分成上涨和下跌两个时期,对上涨和下跌时期的传导性分别进行研究,期望发现成熟金融市场与新兴金融市场在总时段的传导性,以及在上涨和下跌时期的传导性的区别,以期对亚洲金融市场的安全和全球金融体系的完善和壮大有所裨益。由此可见,与以往研究相比,具有差异性。

以下第二部分是研究方法,包含 Granger因果关系的模型,平稳性检验(Unit Root Test)及脉冲响应函数;第三部分对六个股市在最新涨跌期进行实证分析;第四部分结论。

二、研究方法

由于本文通过因果关系来研究股市的传导性,而研究股市收盘指数的收益率的因果关系一般选用Granger因果关系检验方法。因果关系检验之前需要进行平稳性检验(Stationary Test)论文选用DF[9](Dickey-Fuller)检验方法检验时间序列的平稳性。

对时间序列进行因果关系检验的前提是判断其是否平稳,判断平稳性选用单位根检验(Unit Root Test)[10]。选取DF方法对股市收盘指数的收益率的时间序列的平稳性进行检验,假定Pt为第t日股市的收盘指数,Pt-1为第t-1日股市的收盘指数,则股市日收益率 :

其中,Xt代表第t日股市的收益率,Xt-1代表第t-1日股市的收益率,μt代表白噪声,ρ是参数;如果ρ=1,则(2)有一个单位根,即(2)变为随机游走(Random Walk)序列,则非平稳。上述(2)的差分形式为:

如(2)所讲检验ρ=1是检验平稳性的关键,在(3)中检验δ是否为0与(2)中的ρ是否为1是相同的,如果δ为0,则被检验的股市收盘指数收益率的时间序列是不平稳,反之则平稳。更为一般的检验平稳性的模型是带有截距项的一阶自回归模型:

检验ρ是否小于1,如果是,则股市收盘指数收益率的时间序列不平稳,反之则平稳;或者检验δ是否小于0,如果是,则股市收盘指数收益率的时间序列不平稳,反之则平稳。如果一个时间序列经过一次差分变成平稳的,则称原序列是一阶单整的,记为I(1);I(0)代表平稳时间序列。以上的检验用普通最小二乘估计(Ordinary Least Squares,OLS)下的t检验完成。

针对本文的时间序列,选择 Granger-causality考察不同股市收盘指数收益率时间序列的因果关系。对两个时间序列变量Xt,Yt,用双变量自回归模型(Bivariate Vecto r A uto regressive,BVAR),滞后阶选为k:

用受约束的F检验,来检测γi是否整体为零,若在(6)中拒绝零假设,即γi不是整体为零,那么 Y是X的 Granger原因,对(7)同理;若两个式子都不能拒绝零假设,即存在因果关系,那么两个变量相互依赖。当两个时间序列变量Xt,Yt,都是I(1)且不协整时,应用一阶方差的模型:

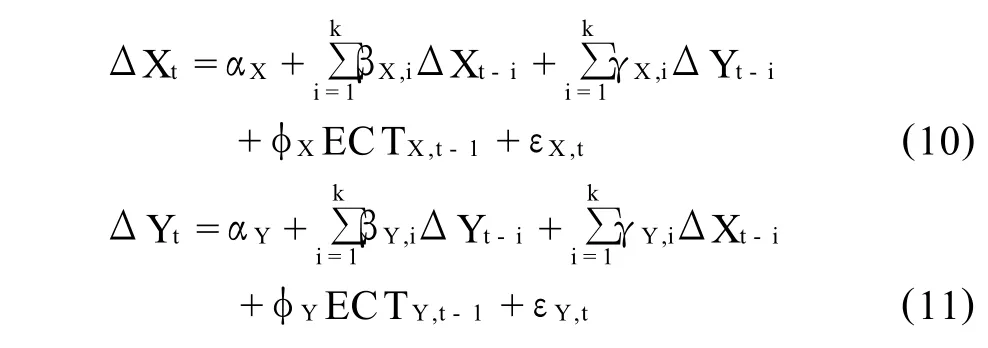

与(6)和(7)同理,也是检测γi是否整体为零,在(8)中若γi不是整体为零,那么 Y是X的 Granger原因,对(9)同理;若两个式子都不能拒绝零假设,即存在因果关系,那么两个变量相互依赖。当时间序列都是I(1)且协整时,为了避免虚假回归及模型可能存在的多重共线性问题,引入误差修正项ECT(Error Correction Term),从而产生了带误差修正项的模型ECM(Erro r Co rrection Model):

若时间序列都是I(0),选取(6)和(7)两个式子进行检验;若时间序列都是 I(1)且不协整,选取(8)和(9)两个式子进行检验;若时间序列都是 I(1)且协整,选取(10)和(11)两个式子进行检验。

另外,可以通过脉冲响应函数对于因果关系的结果进行描叙,在向量自回归模型中,当某一变量t期的扰动项变动时,会通过变量之间的动态联系,对t期以后各变量产生一连串的连锁作用。通过描述系统对冲击的动态反应,并从动态反应中判断变量间的传导关系。选择的模型[11]是:

三、实证结果与分析

1.样本的选取与原始数据处理

考虑到相应市场的主要指数以及反映市场的主要特性,选取上证综合指数(Shanghai Stock Exchange Composite Index,SSEC),标准普尔500指数(Standard Poor’s 500 index,GSPC),海峡时报指数(Straits Times Index,STI) ,香港恒生指数(Hang Seng Index,H IS),日经 225指数(Nikkei 225,N225),首尔综合指数(Kospi Composite Index,KS11)来分别代表中国沪市,美国股市,新加坡股市,香港股市,日本股市,韩国股市。本文期望发现新兴金融市场和成熟金融市场间在最新的一个涨跌周期内的传导关系,以中国沪市的涨跌为标准,选取2005年6月7日至2009年6月22日为样本周期,由于各个股市的开市和休市的日期并不完全一致,节假日的不同会导致数据在时间上不能完全一致,为保证六个股市样本的持续一致性,采取Chen等(2002)[12]的调整方法,当股市时间出现差异时,没有交易的时间用前一天的收盘价代替。经过整理,最后得到1054个样本数据。

2.基于BVAR的 Granger因果关系检验

本文以中国沪市,美国股市,新加坡股市,香港股市,日本股市,韩国股市收盘指数的收益率为对象进行因果关系检验,并基于因果关系分析相应的金融市场的传导性。为了对股市收益率有直观的了解,由图1表示六个股市收盘指数的收益率。

图1 股市收盘指数收益率

分析图1可以发现,在前期,除了中国沪市以外,其他五个股市的收益率波动幅度都较小,沪市收益率的极差相比较其他五个股市而言较大,即,上证指数收益率至高点和最低点之差最大;在后期,六个股市的收益率波动幅度都较大,此时极差都很大,其中标准普尔500指数收益率,香港恒生指数收益率,首尔综合指数收益率平衡点和均衡点之差最大,这表明在后期的这一段时间其他三个指数收益率均衡程度相对要高一些,即沪市,新加坡股市和日本股市相比其他三个股市要稳定。

因果关系检验之前,需要进行平稳性检验,即单位根检验,以此判断序列的平稳性,本文选DF检验来判断中国沪市,美国股市,新加坡股市,香港股市,日本股市,韩国股市收盘指数收益率的平稳性,最优滞后期根据A IC(A kaike Info rmation Criterion)准则来确定,结果见表1。

表1 六个股市收益率时间序列的单位根检验

由表1表明,上证综合指数收益率,标准普尔500指数收益率,海峡时报指数收益率,香港恒生指数收益率,日经225指数收益率,首尔综合指数收益率都拒绝零假设,所以不存在单位根,都是平稳序列,即上证综合指数收益序列,标准普尔500指数收益序列,海峡时报指数收益序列,香港恒生指数收益率,日经225指数收益率,首尔综合指数收益率都是I(0)。协整检验的研究对象是非平稳的时间序列,如果序列的平稳性检验都是I(0),则无需进行协整检验,由于六个股市的收益率都是 I(0),所以,无需进行协整检验,并且 Granger因果关系检验的模型应该为(6)和(7)。按照(6)和(7)分别对上证综合指数收益率、标准普尔500指数收益率、海峡时报指数收益率、香港恒生指数收益率、日经225指数收益率、首尔综合指数收益率两两进行因果关系检验,结果见表2。

表2 Granger因果关系检验结果

从表2可以看出,HSI与 STI互为 Granger成因,即香港股市与新加坡股市互相传导,SSEC是H IS,STI,KS11的 Granger成因,而且是单向的,这表明中国金融市场与国际金融市场的关系得到较大程度上的改善,而且在某种程度上说明中国金融市场的地位正逐步提高,越来越受到国际金融市场的重视;N225与 KS11互为 Granger成因,即日本股市与韩国股市互相传导;美国股市是其他五个股市的 Granger成因,但是其他股市在1%的显著水平下都不是美国股市的 Granger成因,即在1%的显著水平下,美国股市对其他股市单向传导,但在5%的显著水平下,日本股市和韩国股市都是美国股市的 Granger成因;SSEC是 KS11的 Granger成因,但 KS11不是 SSEC的 Granger成因,即中国沪市对韩国股市单向传导,由于,中国已成为韩国重要经济伙伴,成为韩国第一大出口对象国,第一大进口对象国,第一大投资对象国,因此,中国沪市对韩国股市的单向传导关系也是经济发展的必然表现。

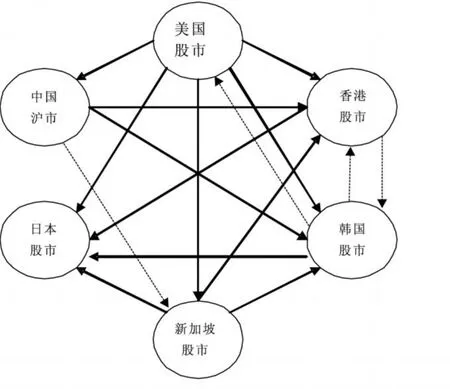

为了使结果更加直观,而且便于与整个样本期进行传导性的比较,用图2来表明整个样本期的传导性。实线箭头表示在1%的显著水平下的传导性;虚线箭头表示在5%的显著水平下的传导性。其中箭头的方向表示传导方向,即X→Y,表示X向Y传导。

图2 六个股市的传导性

图3 上涨时期六个股市间的传导性

图4 下跌时期六个股市间的传导性

对于六个股市在上涨和下跌时期的传导性可以由图3和图4看出,在下跌时期六个股市间的传导性明显加强,在上涨时期只有9个传导关系,在下跌时期传导关系增至16个。下跌时期传导性的加强表明金融市场间的关联性更加紧密,这同时也表明在下跌时期风险在金融市场间的传递速度更快,传递范围更广,引发大规模金融风险的可能性更大,对全球金融体系的安全提出了更高的考验,因此,在下跌时期,尤其是极端下跌时期,应该提高金融体系的监管尺度,对于国家之间的金融往来要更加的慎重,对金融体系的整体安全,做出更加恰当的应对策略。

3.基于脉冲响应函数的各变量冲击的分析

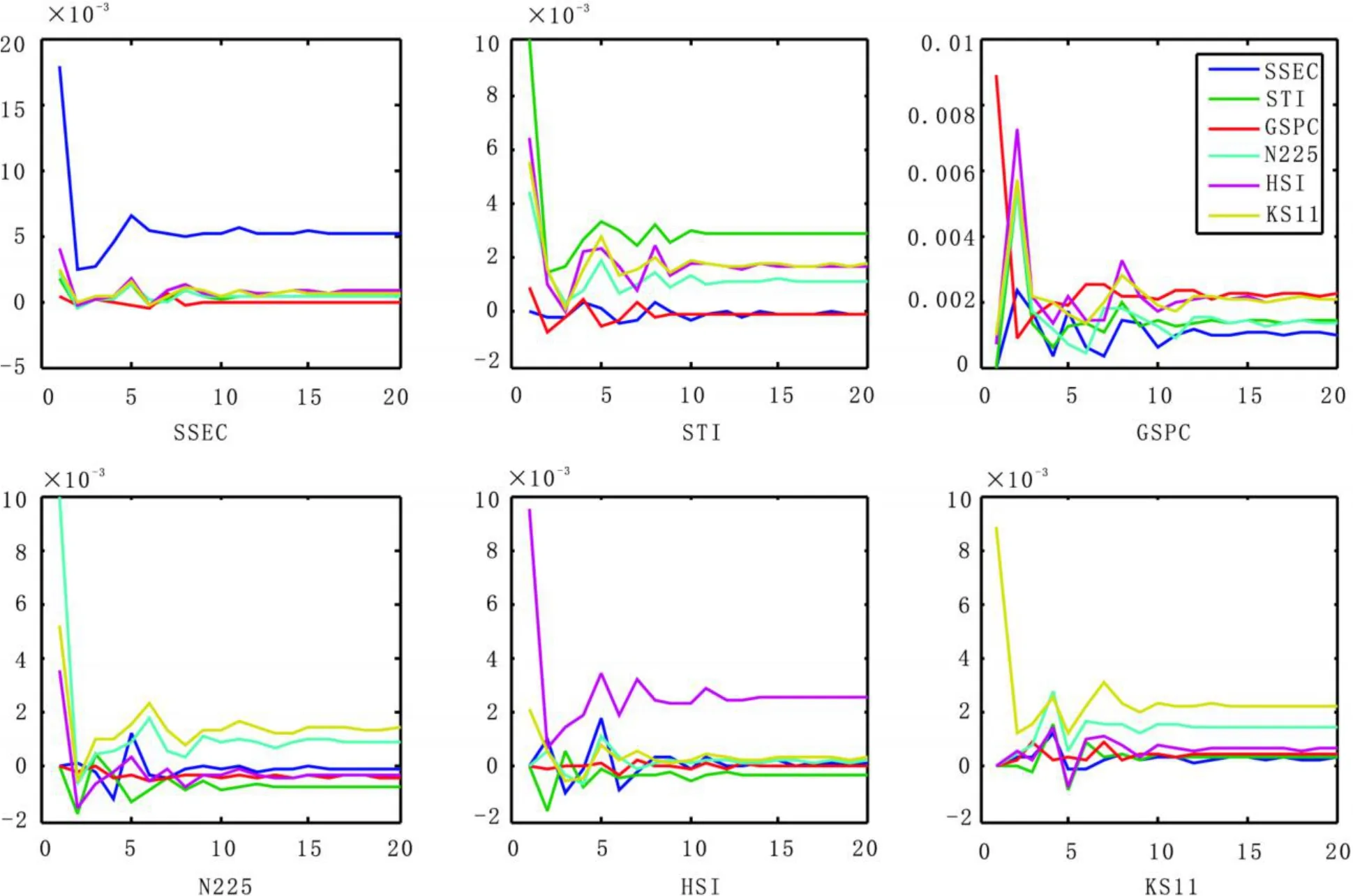

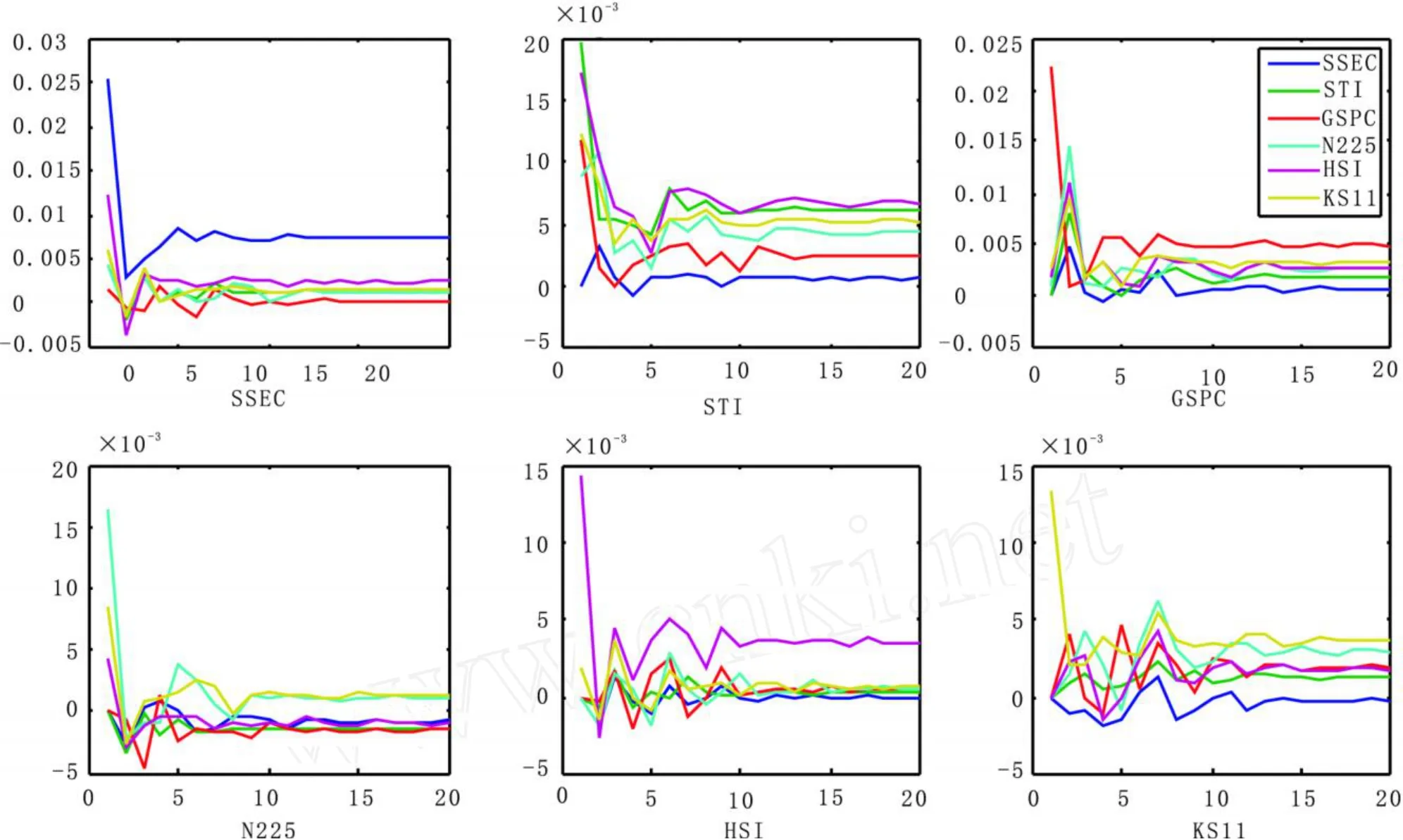

在本文中,脉冲响应函数通过计算一个单位的各变量冲击分别对中国沪市,美国股市,新加坡股市,香港股市,日本股市,韩国股市波动的影响,并试图描述这些影响的轨迹,显示任意一个变量的变化如何影响其他变量,最终又反馈到自身的过程。图5、图6分别描叙在上涨时期和下跌时期的脉冲响应路径,滞后期数为20期。

对比图5、图6,可以看出 SSEC在上涨和下跌时期都是受自身冲击反应最强烈,其他股市的冲击都不及自身强烈,这说明中国大陆股市与其它股市处于分割状态,自成一体,同时,也应看到在下跌时期,新家坡股市对大陆股市的冲击对比上涨时期要更加强烈,这也映证了在下跌期股市间的传导关系更加复杂的实证结果,同时应该看到中国沪市对其他股市的冲击,例如在下跌时期,中国沪市对韩国股市的影响为负,这表明中国股市对其他国际股市的影响正在逐步扩大,进一步说明中国金融市场在国际金融市场的地位正逐步提高;观察并对比其它股市在上涨和下跌时期的脉冲响应图,可以看出下跌期间所有股市的脉冲响应都要比上涨时期更加强烈,对其它股市一个单位的影响所表现出来的反应都有所加强,以韩国为例,在上涨时期,韩国股市一个单位的冲击对其自身的影响是接近0.009,在下跌时期是0.014,增长了0.005;在上涨期,美国股市一个单位的冲击对它的影响在第六期达到最大是接近0.0005,而下跌时期第五期达到最大是0.005,增长了0.0045,在下跌时期其他五个股市对韩国股市的影响都变得更加剧烈。因此,表明在下跌时期股市间的传导性更加紧密,传导关系更加复杂。

图5 上涨时期六个股市间的脉冲响应函数

图6 下跌时期六个股市间的脉冲响应函数

四、结论

针对成熟金融市场和新兴金融市场之间的传导性,通过 Granger-causality进行研究,对于上涨和下跌过程中成熟金融市场与新兴金融市场间传导性的变化特征也进行了实证分析,并用脉冲响应函数对因果关系的结果进行验证。结果表明,香港股市与新加坡股市互相传导,日本股市与韩国股市互相传导,美国股市对其他股市单向传导,中国沪市对韩国股市单向传导,中国沪市对新加坡股市单向传导,中国沪市对香港股市单向传导;在下跌时期六个股市间的传导关系更为复杂,对风险的传播性更强。脉冲响应的分析从另一个角度验证了因果关系的结论。

基于以上结论可以看出,成熟金融市场中的美国市场对其他的市场都产生单向影响,这也在某种程度上反映了成熟金融市场在整个金融市场中起到“领头羊”的作用;对于中国沪市,长期以来,与国际股市处于分割状态,但是随着中国经济的发展和中国国际地位的提高,当今的中国经济与世界经济日益融为一体,对其它国际金融市场的影响和受其它金融市场的影响都比以前任何时候要强,尤其是下跌期间的相互作用更为明显。因此,进一步完善金融体制,加强金融结构调整,促使中国金融市场更加“国际化”具有重要的实践意义;对于亚洲金融市场来说,应该注意到成熟金融市场与新兴金融市场之间的传导性,扬长避短,在利用这种传导性促进新兴金融市场经济的更加稳健和繁荣的同时,注意规避在下跌时期风险通过金融市场传播的更快和更广,从而有效的防止大规模金融危机的爆发。另外,亚洲金融市场的更加完善对于促进全球金融市场的有序运作和继续壮大,具有重要的意义。

[1]Harald Sander,Stefanie Kleimeier.Contation and causality:an empirical investigation of four A sian crisis episodes[J].Int.Fin.Markets,Inst.and Money,2003,13:171~186.

[2]陈雨露,庞红,蒲延杰.美国次贷危机对全球经济的影响[J].中国金融 ,2008,(7) :67-69.

[3]Granger,C.W.J.Some Recent Developments in a Concep t of Causality[J].Journal of Econometrics,1988,39:199~211.

[4]吴世农,潘越.香港红筹股、H股与内地股市的协整关系和引导关系研究[J].管理学报,2005,2(2):190~199.

[5]朱宏泉,卢祖帝,汪寿阳.中国股市的 Granger因果关系分析[J].管理科学学报,2001,4(5):7~12.

[6]韦艳华,齐树天.亚洲新兴市场金融危机传染问题研究——基于Copula理论的检验方法[J].国际金融研究,2003,(9):22-29.

[7]洪永森,成思危,刘艳阳,汪寿阳.中国股市与世界其他股市之间的大风险溢出效应[J].经济学(季刊),2004,3(3):703-726.

[8]林宇.中国股市与国际股市的极值风险传导效应研究[J].中国管理科学,2008,16(4):36~43.

[9]Dickey D A,Fuller W A.Distribution of the Estimato rs for Auto regressive Time Series w ith a Unit Root[J].Journal of American Statistical A ssociation,1979,74(366) :427~431.

[10]李子奈,潘文卿.计量经济学[M].北京:高等教育出版社 ,2000 :329~359.

[11]沃尔特·恩德斯.应用计量经济学——时间序列分析(第二版)[M].北京:高等教育出版社,2006:251-266.

[12]Chen GM,Firth M,Rui O M.Stock Market Linkages:Evidence from L at in America[J].Journal of Banking and Finance,2002,26(6):1113~1141.

Researching Conductivity of Developed Market and Emerging Market

GONG Hao,ZHANG Xue-qin

(School of Information Management,Chengdu University of Technology,Chengdu 610059,China)

This paper not only uses the bivariate vecto r autoregressive(BVAR)model to get though Granger-Causality discussing the conductivity relationship of Developed Market and Emerging Market and get though impulse response function to further verifying the conclusions of causality,but also empirically analyze changing character of conductivity relationship between rising period and dow n period.The empirical results show that in the w hole samp le period Hongkong stock market and Singapo re stock market mutually conducted,Japan stock market and Ko rea stock market mutually conducted,America stock market to other’s is unidirectional conducted relationship,Shanghai stock market to Korea stock market is unidirectional conducted relationship,Shanghai stock market to Singapore stock market is unidirectional conducted relationship,Shanghai stock market to Hongkong stock market is unidirectional conducted relationship.The conductivity relationship of six stock markets in dow n period ismo re complex and mo re intense than in rising period.

developed market;emerging market;Granger-Causality;conductivity;impulse response function

F830

A

1672-0539(2010)04-001-08

2010-08-10

龚灏(1963-),男,教授,博士,研究生导师,研究方向为数学与管理科学;张雪芹(1985-),女,硕士研究生,研究方向为数理金融。

许瑶丽)

猜你喜欢

石油炼制与化工(2022年6期)2023-01-09

上海大中型电机(2021年1期)2021-06-09

南大法学(2021年6期)2021-04-19

中小企业管理与科技·下旬刊(2020年2期)2020-06-08

发明与创新·中学生(2018年8期)2018-09-08

高中生·天天向上(2018年7期)2018-07-23

湘江法律评论(2016年0期)2016-06-15

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国检察官(2015年12期)2015-02-27