基于分销商利益要求及其实现方式的非财务指标披露程度实证研究

2010-02-03 06:29干胜道

中南民族大学学报(自然科学版) 2010年1期

刘 利,干胜道

(1四川大学工商管理学院,成都610064;2湖南财经高等专科学校会计系,长沙410205)

分销商是企业商品的销售者,在现代经济中,分销商发挥着商品流通的重要作用.作为企业边界之外的利益相关者,他们通常关心的是企业能及时供货、有稳定的生产[1].分销商非常关注反映自己利益要求及其实现方式信息的非财务指标.分销商对反映自己利益要求及其实现方式信息的非财务指标的关注程度,由大到小,依次为:(1)企业能力、效率、水平、竞争力指标;(2)企业前景、影响力、知名度、稳定性指标;(3)企业产品、生产结构、销售结构、产品需求、企业新产品指标;(4)企业创新、企业合作、企业管理、企业战略指标;(5)企业财务报告、经营信息、股权性质指标;(6)分销商沟通、分销商利益相关者管理指标[2].分销商也非常关注这些非财务指标的披露.非财务指标比财务指标更能反映企业的整体信息、未来信息、责任信息和适时信息,而且指标数据不易被操纵,受会计政策干扰比较少,不易受主观干扰,能对经营活动进行直接“描述”,能很好地抑制管理层的短期行为,提高管理层长期努力的程度,有利于企业长远利益最大化的实现.现在越来越多的国家和地区重视对企业非财务指标的研究,越来越多的企业也在经营活动中认识到财务指标信息的不足,积极进行非财务指标信息的披露,藉希望通过非财务指标信息的披露向公众传递更多的有关自身经营发展的信息和对利益相关者进行利益保护和增进方面所做的种种努力.在欧美和日本等经济发达的国家和地区,企业非财务指标信息方面的披露占了企业财务报告的很大部分比例.国内外从事财务指标研究的文献浩如烟海,但从事非财务指标研究的文献却非常少,且大都集中在非财务指标运用意义的研究和非财务指标在企业绩效评价中的构建和运用,系统地进行非财务指标研究的文献难觅踪影.目前国内外还没有人从利益相关者角度进行过利益相关者利益要求和实现方式信息的非财务指标研究.

1 有效问卷调查对象分销商的描述性统计

本文从分销商角度出发,在2008年3月~2009年1月期间对分销商所关注的反映其利益要求和实现方式方面信息的非财务指标披露程度进行了排序研究和分组研究.本研究为实证方式,主要通过实地访谈和问卷调查两种形式取得资料,采用的是专家调查法和问卷调查法.问卷调查范围包括四川、广东、上海、湖南、江西、云南、湖南、新疆、安徽等 13个省市,调查范围主要以东部、中部和南部为主,涵盖了全国东南西北中5个地理位置[2,3].本次问卷调查,共发放865份调查问卷,实际回收调查问卷507份,问卷回收率为58.61%,有效问卷数为496份,问卷有效回收率为97.83%,样本回收公司531家,样本基本分布情况如下:

(1)从所调查的企业发展阶段来看,创业阶段企业有64家,发展阶段企业186家,成熟阶段企业197家,衰退阶段企业84家,分别占样本总数的12.05%、35.03%、37.10%和15.82%;

(2)从企业性质来看,国有企业有182家,集体企业112家,民营企业123家,三资企业114家,分别占样本总数的 34.27%、21.09%、23.16%和21.48%;

表1 有效问卷调查对象分销商的描述性统计(N=496)Tab.1 Descrip tive statistics of investigated distribu to rs in effective questionnaires

(3)从企业上市情况来看,上市公司有195家,非上市企业336家,分别占样本总数的36.72%、63.28%;

(4)从企业规模来看,大型企业有192家,中型企业238家,小型企业101家,分别占样本总数的36.16%、44.82%和19.02%;

(5)从企业类型来看,生产企业有281家、商品流通企业126家、服务企业124家,分别占样本总数的52.92%、23.73%和23.35%;

从样本的分布来看,样本量已经满足了进行统计分析的基本要求.有效问卷调查对象分销商的描述性统计见表1.

2 进行数据处理与分析

将问卷排序内容转化为数值型数据,录入SPSS13.0软件进行处理.数据处理步骤:首先进行描述性统计(descrip tive statistics),计算出分销商非财务指标披露程度得分均值,然后进行均值比较和配对样本T检验(paired-sam p lesTtest),判断这些排序是否具有统计意义,数据分析结果见表2.

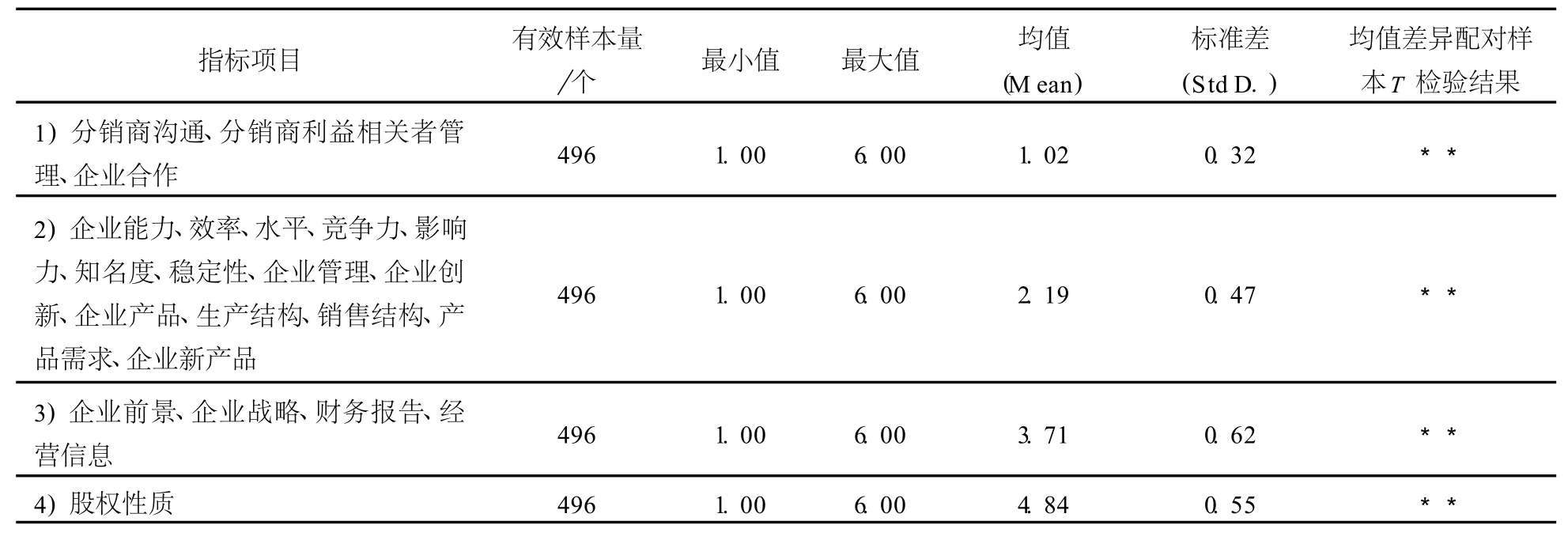

表2 分销商所关注的非财务指标披露程度描述性统计及均值差异配对样本T检验结果Tab.2 Descrip tive statisticsof the d isclosure ex ten to f non-financial indicato rs concerned by distribu to rs and paired-sam p les T test resu ltso fm eans differences

表2的数据是SPSS软件的统计结果,其中企业对非财务指标的披露程度被表达为得分均值,表2中某一类非财务指标得分值越小,表明该类非财务指标披露程度越差,越需要加强披露.描述性统计分值说明:1为最小值代表“非常差”、2代表“很差”、3代表“比较差”、4代表“比较好”、5代表“很好”、6为最大值代表“非常好”,下同.p**≤0.05,“* * ”代表经配对样本T检验,两两指标均值间存在非常显著的差异.

经过以上非财务指标披露程度的均值差异配对样本T检验,上述非财务指标披露程度均值差异在统计学上具有非常显著的统计意义.

上述实证研究表明了这样几点.

(1)企业对不同类别的、反映分销商利益要求及其实现方式信息的非财务指标披露程度存在显著差异.反映分销商利益要求及其实现方式信息的非财务指标的披露程度,由低到高依次为:1)分销商沟通、分销商利益相关者管理、企业合作指标;2)企业能力、效率、水平、竞争力、影响力、知名度、稳定性、企业管理、企业创新、企业产品、生产结构、销售结构、产品需求、企业新产品指标;3)企业前景、企业战略、财务报告、经营信息指标;4)股权性质指标.企业对反映分销商利益要求及其实现方式信息的非财务指标的披露重视不够,使其披露程度不是很好.其中,分销商沟通、分销商利益相关者管理、企业合作指标的披露程度非常差,企业能力、效率、水平、竞争力、影响力、知名度、稳定性、企业管理、企业创新、企业产品、生产结构、销售结构、产品需求、企业新产品指标的披露程度很差,企业前景、企业战略、财务报告、经营信息指标的披露程度比较差,股权性质指标的披露程度比较好.在这些非财务指标的披露程度中,披露程度最差的是“分销商沟通、分销商利益相关者管理、企业合作”指标,披露程度最好的是“股权性质”指标.分销商极其关注的指标并没有得到很好的披露,而且并非越受分销商关注的非财务指标都得到了很好的披露;

(2)企业前景指标、战略指标、竞争力指标、生存发展状况指标的披露程度不尽人意.企业当前状况指标的披露程度不如前景指标;长期发展指标的披露程度好于当前发展指标;竞争力指标的披露程度不如前景指标;

(3)分销商沟通、分销商利益相关者管理、企业合作指标的披露程度不尽如人意.财务报告指标的披露程度好于企业产品、生产结构、销售结构、产品需求、企业新产品指标;经营信息指标的披露程度好于影响力、知名度、稳定性指标;企业管理指标的披露程度不如企业战略指标.

3 对非财务指标披露程度的差异比较分析

以下进行单因素方差分析(ANOVA),判断不同性质、是否上市、不同规模、不同发展阶段企业分销商和不同规模分销商利益要求和实现方式信息的非财务指标披露程度是否存在差异,差异比较分析的结果及分组均值见表3.

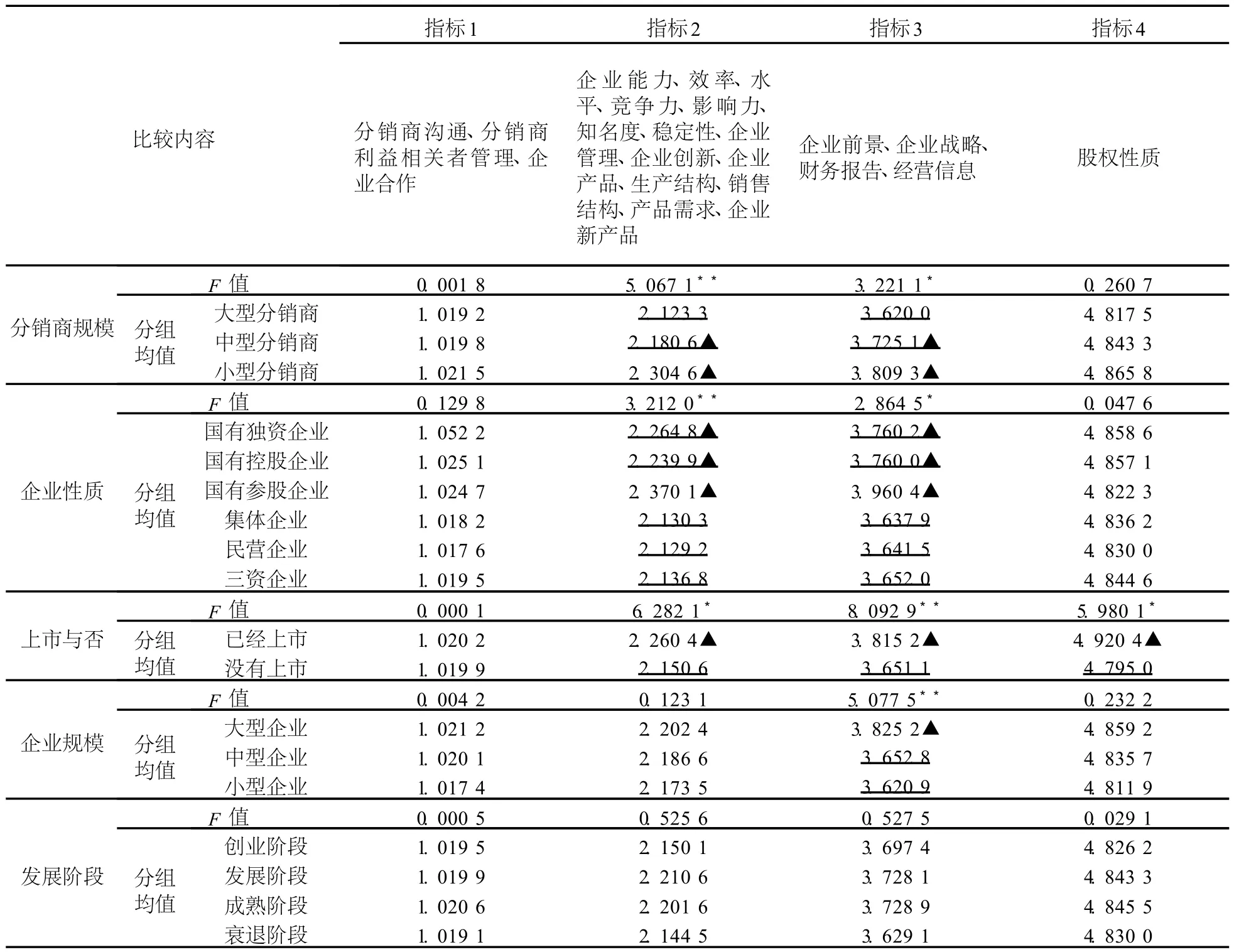

表3 分销商所关注的非财务指标披露程度差异比较分析及分组均值Tab.3 Com parative analyseso f the disclosure ex tent differencesof non-financial indicato rs concerned by distribu to rs and group ingm eans

表3中“**”代表非常显著差异,“*”代表显著差异.某类非财务指标带有“**”号的F值,表示该类非财务指标所对应类别分销商的披露程度存在非常显著的差异;带有“*”号的F值,表示该类非财务指标所对应类别分销商的披露程度存在显著的差异;不带有“**”或“*”号的F值,表示该类非财务指标所对应类别分销商的披露程度不存在显著的差异.加有下划线的数字表示该组均值与其它某些组的均值有显著性差异,并且与这一均值存在显著性差异的组别均值的右边标有“▲”符号.

对不同性质、是否上市、不同规模、不同发展阶段企业分销商和不同规模分销商利益要求和实现方式信息的非财务指标披露程度差异进行分组均值分析,结论如下.

不同类别分销商的非财务指标的披露程度是不一样的.

(1)从分销商规模来看,对企业能力、效率、水平、竞争力、影响力、知名度、稳定性、企业管理、企业创新、企业产品、生产结构、销售结构、产品需求、企业新产品指标,企业前景、企业战略、财务报告、经营信息指标,大中型分销商的披露程度不如小型分销商,中型分销商的披露程度好于大型分销商;

(2)从企业性质来看,对企业能力、效率、水平、竞争力、影响力、知名度、稳定性、企业管理、企业创新、企业产品、生产结构、销售结构、产品需求、企业新产品指标,企业前景、企业战略、财务报告、经营信息指标,国有企业分销商的披露程度好于非国有企业的分销商,国有参股企业分销商的披露程度好于国有独资企业、国有控股企业的分销商;

(3)从是否为上市公司来看,对企业能力、效率、水平、竞争力、影响力、知名度、稳定性、企业管理、企业创新、企业产品、生产结构、销售结构、产品需求、企业新产品指标,企业前景、企业战略、财务报告、经营信息指标、股权性质指标,上市企业分销商的披露程度好于非上市企业的分销商;

(4)从企业规模来看,对企业前景、企业战略、财务报告、经营信息指标,大型企业分销商的披露程度好于中小型企业的分销商.

对反映分销商利益要求及其实现方式信息的非财务指标披露程度做进一步的研究表明:个体因素产生了分销商同一类非财务指标披露程度的认识差异.企业因素产生了分销商同一类非财务指标披露程度差异.不同性质、是否上市、不同发展阶段企业分销商与不同规模分销商的反映其利益要求和实现方式信息的同一类非财务指标的披露程度可能存在显著差异.不仅不同规模分销商分别对不同类别非财务指标、同一类非财务指标的披露程度有认识差异,而且不同企业分别对分销商不同类别非财务指标、同一类非财务指标的披露程度也是不一样的.对反映自己利益要求及其实现方式信息的非财务指标的披露,上市企业分销商的披露程度好于非上市企业的分销商;大型企业分销商的披露程度好于中小型企业的分销商.

总之,分销商总是非常关注反映自己利益要求和实现方式信息的非财务指标的披露,详尽必要的信息披露更能取得分销商对企业的理解和合作.对分销商所关注的非财务指标信息,企业除按相关法律法规进行披露外,还应当根据本企业分销商特点和分销商对非财务指标关注的需要以及关注程度的差异,对分销商所关注的非财务指标信息进行充分的信息披露,以满足本企业分销商关注相关信息的需要.披露程度越低的非财务指标越需要企业进行披露,企业应当加强对披露程度低的非财务指标的披露.对不同类别分销商披露程度存在显著差异的非财务指标,企业还应当特别需要加强披露.一般而言,企业除按相关法律法规进行信息披露外,对大中型分销商和国有独资企业、国有控股企业、集体企业、民营企业、三资企业的分销商应当特别需要加强披露企业能力、效率、水平、竞争力、影响力、知名度、稳定性、企业管理、企业创新、企业产品、生产结构、销售结构、产品需求、企业新产品指标,以及企业前景、企业战略、财务报告、经营信息指标;对非上市企业的分销商应当特别需要加强披露企业能力、效率、水平、竞争力、影响力、知名度、稳定性、企业管理、企业创新、企业产品、生产结构、销售结构、产品需求、企业新产品指标,企业前景、企业战略、财务报告、经营信息指标以及股权性质指标;对中小型企业的分销商应当特别需要加强披露企业前景、企业战略、财务报告、经营信息指标.

[1] 刘 利.利益相关者利益要求正当性解说[J].重庆工商大学学报(西部论坛),2008(4):83-87.

[2] 刘 利.利益相关者利益要求的实证研究[J].山西财经大学学报,2008(7):61-68.

[3] 刘 利.利益相关者利益要求实现方式实证研究[J].西安财经学院学报,2009(2):78-86.

猜你喜欢

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

现代经济信息(2020年36期)2020-11-26

家用电器(2019年12期)2019-09-10

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年44期)2016-05-17

物流科技(2013年12期)2013-11-15

中国流通经济(2012年3期)2012-11-30