论巨灾互换及其发展

2010-05-29 02:45谢世清

财经论丛 2010年2期

谢世清

(北京大学经济学院,北京 100871)

风险管理是金融业与保险业所面临的一个永恒主题。在众多风险管理创新工具中,金融互换(Financial Swaps)无疑是当今全球金融市场中规模最大的金融产品。它主要包括利率互换和货币互换,指的是双方依据预先约定的条件,在未来一段时间内交换一系列付款的协议。自20世纪80年代以来,其市场规模是金融衍生品中发展最快的。据国际清算银行统计,到2008年6月,全球OTC衍生品市场名义余额为684万亿美元,其中仅利率互换合约就高达357万亿美元,占52%。

巨灾互换 (Catastrophe Swaps)属于巨灾风险衍生工具的范畴,是巨灾风险证券化的产物。巨灾互换与金融互换极为类似,是保险版本的金融互换。两者都保留了互换合约中利益分享、互惠对等的精神,都承诺在一定时间内交换一系列付款。但巨灾互换与金融互换最根本的区别在于,其现金支付并不像金融互换那样是必然的,而是取决于巨灾触发条件的满足与否。如果巨灾没有发生,或者巨灾发生但触发条件不满足,则互换双方之间就不会有实际的现金流发生。

目前我国学术界对巨灾风险证券化有了初步的探讨,但其研究主要集中在巨灾债券上 (周伏平,2002[1];朱军勇,2005[2];施建祥和邬云玲,2006[3])。对巨灾互换鲜有研究,目前尚无专门的研究论文。本文旨在通过对巨灾互换的全面探讨,来填补这一学术缺失。本文从巨灾互换的市场发展、定义与运行机制等角度,对其进行了系统梳理,并把它与金融互换进行了比较分析。

一、巨灾互换的市场发展

(一)市场发展概况

自1996年汉诺威再保险成功推出首例巨灾互换交易以来,巨灾互换作为传统巨灾再保险的有力补充,发挥着越来越重要的作用。特别是1996年美国纽约巨灾风险交易所成立并开办巨灾风险互换交易业务,对巨灾互换市场的迅速发展起到了巨大的推动作用。目前,全球最大的82家再保险公司和26家保险公司都通过这一平台来进行巨灾互换交易。此外,1998年百慕大商品交易所成立了巨灾交易市场。

与芝加哥期货交易所 (CBOT)的标准化的巨灾衍生品相比,巨灾互换虽然没有直接从资本市场调集资金进入保险市场,但通过风险的多元化来降低和分散风险,从而使 (再)保险公司用较少的股权资本运营,节省的资金可用于开展更多的承保业务。由于每一笔交易都有公正记录和标准程序,巨灾互换合约又比传统再保险更具有标准化的形式,从而使巨灾互换得以稳步发展。

自2005年卡特琳娜飓风袭击美国以来,巨灾互换市场活跃,交易量每年迅速上升。2007年6月,慕尼黑再保险和奔福公司合作,为加勒比海巨灾风险基金与世界银行达成了一笔3千万美元的巨灾互换协定 (Pilla,2008)[4]。由于巨灾互换属于场外交易的OTC衍生品,难以获得公开的市场统计数据来确定其市场大小。根据瑞士再保险估计,巨灾互换的市场大约为50亿到100亿美元之间(Lee,2008)[5]。

巨灾互换迅速发展的动因如下:第一、始于20世纪80年代的金融互换取得了很大的成功,为巨灾互换提供了丰富经验。第二、不断成熟的巨灾风险模型为巨灾互换交易中的风险对等奠定了科学基础。第三、保险风险证券化的迅速发展使保险风险向资本市场转移成为可能。第四、以非补偿型物理参数 (如地震等级、飓风大小)为标准的触发机制,使投资者不需要估算复杂的保险风险,有利于吸引投资者的参与。第五、资本风险管理和投资组合分析工具的广泛应用,能够使互换双方彼此明白巨灾互换所带来的好处,有利于巨灾互换从理论走向实践 (Takeda,2002)[6]。

(二)优缺点

1.优点。(1)最大的优点是实现风险多元化,提高资本运营效率;(2)巨灾互换一般采用非先行支付,降低交易成本;(3)巨灾互换所需要的时间和流程较少,操作简单容易;(4)巨灾互换灵活性高,能够更好地满足互换双方的需求。(5)税赋优惠。百慕大商品交易所地处 “避税天堂”百慕大,能够享受该地区的税收优惠。

2.缺点。(1)由于巨灾损失历史数据有限和巨灾本身规律非常复杂等原因,很难保证互换巨灾损失完全对等。(2)巨灾互换可能产生信用风险。由于巨灾事件连接赔付金额较高,且属于典型的 “零和博弈”,赔付方有动因不履行合约义务。

(三)发展潜力

巨灾互换能够弥补传统再保险的不足,其市场发展潜力较大。尽管巨灾风险模型较难模拟互换双方的风险损失和到达对等在一定程度上制约了其市场发展,但它对买卖双方都具较大吸引力。对需求方来说,巨灾互换具有低成本,高灵活度,透明度高等优势。对于供给方来说,它可以根据其自身的风险投资组合需求来提供,且容易发行和管理,能够带来较大利润。特别是2009年5月,国际互换和衍生产品协会 (ISDA)最新发布了专门针对美国飓风巨灾的标准化巨灾互换合约范本。此举简化了交易流程,提高了透明度,增加了确定性,必将推动其市场的大力发展。

二、巨灾互换的定义与运作机制

(一)定义

巨灾互换是指交易双方基于特定的巨灾触发条件交换彼此的巨灾风险责任,当巨灾触发机制条件满足时,可以从互换对手中获得现金赔付。由于不同地域的巨灾风险类型,发生风险的时间和程度有很大差异,承保不同地区的保险公司可以根据巨灾风险对等原则签订巨灾互换合约,实现承保巨灾风险的多样化、分散化。这样,巨灾互换能够为保险公司提供有别于传统再保险的新渠道。

市场上常见的交换标的包括特定巨灾事件所造成的巨灾损失,整个行业的巨灾损失,特定巨灾损失指数,传统超额赔款再保险的起赔点。当约定的巨灾损失触发条件满足时,可以从互换对方中获得一大笔现金支付 (如1亿美元)来补偿自身的巨灾损失。有的合约还规定,只有当最严重的巨灾事件发生,才能得到这一全额赔付;遇到相对较小的巨灾事件时,则只能得到部分赔付。

风险对等性是巨灾互换取得持久成功交易的关键所在。为确保互换双方巨灾风险的对等性,巨灾触发条件必须能够尽可能客观精确界定。这就需要巨灾风险模型来模拟彼此的巨灾风险损失。目前,巨灾互换合约的标的物有两类:第一、纯技术性标的物,如巨灾风险的期望损失对等。第二、对等的巨灾风险的市场收益率,即基于相同的巨灾风险市场价值,而不是对等的地震风险发生的概率进行交换 (IAIS,2003)[7]。

在巨灾互换实际应用中,需要注意以下六个方面:第一、巨灾风险的类型和触发条件。第二、合约大小,主要取决于保险公司的经营战略。第三、风险模型选择。使用单一模型可以较快达成交易;多个风险模型则可以更好地模拟巨灾风险。第四、合约期限,与保险公司的风险暴露类型有关。第五、合约类型,根据需要可采取纯风险交换型或者再保险型巨灾互换。第六、信用风险。如果双方的信用等级差别过大,可考虑引入第三方中介机构进行担保,以减少违约事件发生。

(二)类型

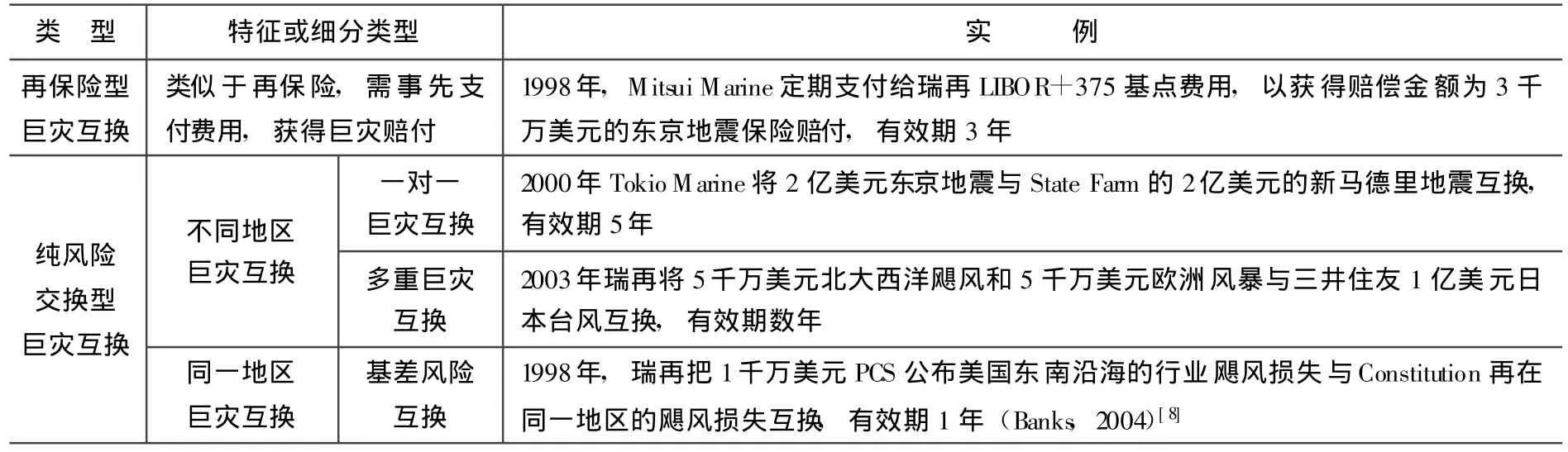

按性质不同,巨灾互换可分为再保险型巨灾互换和纯风险交换型巨灾互换 (见表1)。

表1 巨灾互换的类型与实例

1.再保险型巨灾互换。此种互换合约类似于再保险协定。巨灾风险规避者事先支付给巨灾风险交换方一定费用,以获得未来可能的巨灾事件连接赔付。当巨灾发生并满足触发机制条件时巨灾风险交换方向巨灾规避者支付巨灾赔付。

2.纯风险交换型巨灾互换。此类合约通过互换不同巨灾风险暴露所持有的过高单一巨灾风险,达到巨灾风险多元化的目的。它是目前巨灾互换市场上的主要形式。此类型巨灾互换按照巨灾互换交易标的物之间的相关性,可以进一步细分为不同地区巨灾互换 (包括一对一和多重巨灾互换)和同一地区的巨灾互换 (基差风险互换):

(1)一对一巨灾互换 (One-on-one Risk Swap),即双方仅互换单一类型的巨灾风险,其优势在于巨灾风险的估算更加精确。

(2)多重巨灾互换 (Multi-Risk Swap),即至少有一个参与方所交易的巨灾风险包含多种类型。

(3)基差风险互换 (Basis Risk Swap),即互换两个高度相关的巨灾损失。

(三)运行机制

巨灾互换的目的是通过相互交换相关性较低的不同地区的风险业务,来降低自身风险组合的损失波动。其理论依据是马柯维茨提出的现代投资组合理论 (Modern Portfolio Theory),即风险投资组合多元化。“不要把所有的鸡蛋放在一个篮子里”就是这一理论的最佳比喻。通过多元化来减低投资组合的非系统风险已是现代金融投资世界中的一条普遍接受的真理。巨灾互换不仅仅只是一种新型的巨灾风险转移工具,实际上已发展成为企业整合风险管理的有力工具,能够对保险公司的整体风险业务组合进行调整。下面具体讨论再保险型和纯风险交换型巨灾互换的运作机制。

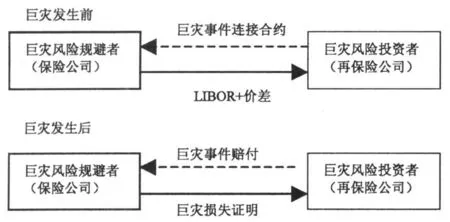

1.再保险型巨灾互换 (Reinsurance Catastrophe Swaps)。巨灾风险规避者定期向巨灾风险交换方支付约定的费用,而巨灾风险交换方则承诺向巨灾风险规避者提供巨灾事件连接赔付。当巨灾发生并满足触发条件时,巨灾风险交换方在巨灾规避者提供损失证明时,需向其支付巨灾赔付。其具体运作机制如图1所示。

具体操作过程中,风险投资者先行收取约定的保费。与此同时,投资者提供给风险规避者信用证,以确保投资者履行合约义务。如果巨灾发生并满足触发条件,风险投资者在风险规避者提供巨灾损失证明的情况下支付赔付;如果巨灾没有发生,或者巨灾发生但其损失不满足触发条件,则风险规避者无法得到任何赔付。此时,风险规避者将损失巨灾发生前已支付的保费。再保险型巨灾互换的运行机制极类似于一个多周期传统再保险合约,即风险规避者通过支付一定费用给风险投资者,获得巨灾事件连接赔付,从而实现巨灾风险的单向转移。

例如,1998年4月,日本三井住友海上火灾保险公司 (Mitsui Marine)与瑞士再保险签订了赔偿总金额为3千万美元的再保险型巨灾互换合约,有效期3年,触发条件为日本地震局公布的地震等级大小。Mitsui Marine定期向瑞再支付大小为Libor+375基点的保费。如果日本地震等级低于7.1级,则Mitsui Marine得不到任何赔付;如果地震等级达到或者超过7.1级,那么Mitsui Marine将从瑞再获得3千万美元中的部分补偿,且随着地震等级的上升,瑞再的赔偿责任也呈比例上升(Reinebach,1998)[9]。

图1 再保险型巨灾互换的运行机制

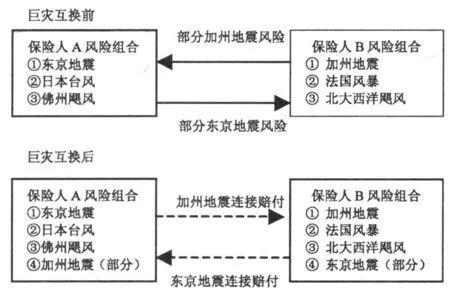

2.纯风险交换型巨灾互换 (Pure Catastrophe Swaps)。多数情况下,巨灾再保险者之间更多地趋向于使用纯风险交换型巨灾互换 (以下简称纯巨灾互换)。它通过互换双方某一过于集中的巨灾风险,达到巨灾风险多元化的目的。与再保险型巨灾互换的风险单向转移不同,纯巨灾互换中巨灾风险彼此双向转移。此外,由于风险对等,纯巨灾互换合约生效初期,一般不预先支付资金,可以节约交易成本。

如图2所示,互换前,保险人A的风险组合为东京地震、日本台风和佛州飓风,但其风险暴露主要集中于东京地震,希望转移部分东京地震风险给互换对手。与此同时,保险人B的风险组合为加州地震、法国风暴和北大西洋飓风,其风险暴露主要集中于加州地震。保险人B希望转移部分加州地震风险,并通过互换增加部分与加州地震关联度不大的东京地震风险。互换后,保险人A的风险组合加入了部分加州地震风险。如果发生满足触发条件的加州地震,将支付保险人B一定的赔付。同样,保险人B的风险组合也加入了部分东京地震风险,如果发生满足触发条件的东京地震,将按照合约支付保险人A一定的赔付。这样双方通过互换风险,实现了风险组合的多元化。

值得注意的是,巨灾互换的赔付是与巨灾事件相连接的或有支付,即实际中不一定必须发生。如果合约有效期内,没有发生巨灾或者巨灾发生但不满足触发条件,将不会产生现金支付。如果只有东京发生满足触发条件的地震,那么保险人B单方面支付给保险人A现金赔付;同理,如果只有加州发生满足触发条件的地震,那么保险人A必须支付给保险人B现金赔付。如果加州和东京同时发生地震,则两者彼此支付各自的现金赔付。这一情况下,彼此的支付金额不一定相等,与互换对手的实际巨灾损失有关,而与自己的损失无关。

图2 纯风险交换型巨灾互换的运行机制

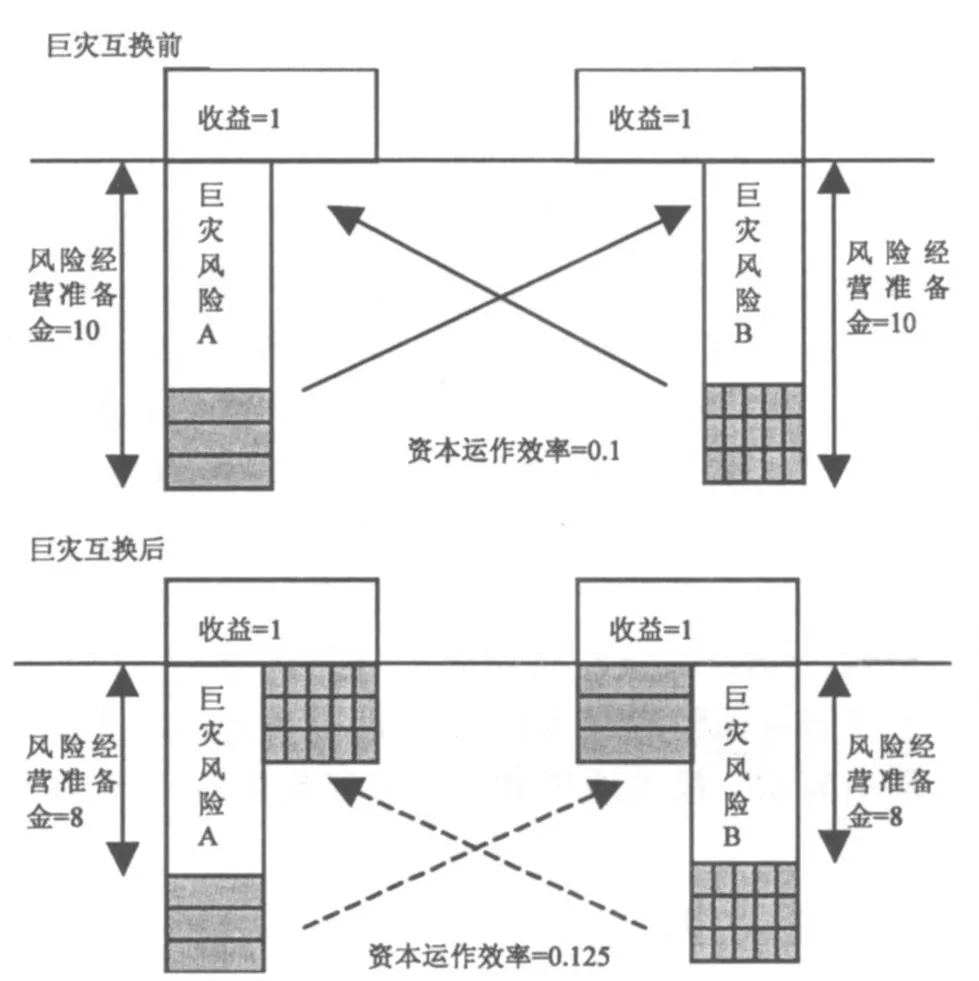

图3 纯巨灾互换提供资本运营效率

纯风险交换型巨灾互换的最大优势在于通过风险多元化组合,能够降低双方的风险运营资本,提高权益资本的运营效率。如图3所示,巨灾互换前,保险公司甲持有巨灾风险A,保险公司乙持有巨灾风险B,其管理巨灾风险所需的资金均假设为10单位,所获得收益均为1单位,资本运作效率为1/10(=0.1);巨灾互换后,由于实现了风险的多样化,其经营巨灾风险所需资金从过去的10单位下降至8单位。由于交换风险对等,所获的收益将不受影响,仍为1单位。这样,交换后的资本运作效率将上升至1/8(=0.125),较互换前的1/10提高了25%。

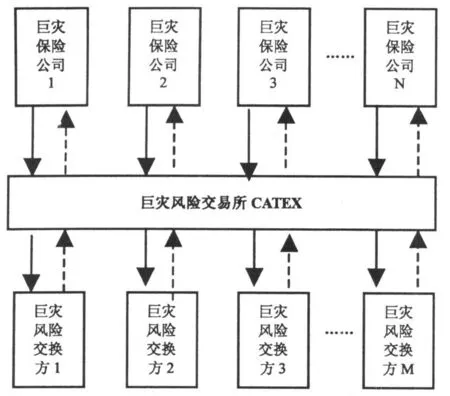

三、巨灾风险交易所 (CATEX)的运作模式

纽约巨灾风险交易所 (Catastrophe Risk Exchange,CATEX)是于1996年10月成立的巨灾风险电子交易平台。其初衷是希望通过风险互换这一新的风险转移方式,来分散保险公司的巨灾风险。但随着时间的推移,它已经逐步演变成为集传统再保险和巨灾互换交易于一体的共同市场。特别是1998年,CATEX改造成一种基于互联网的交易系统后,已成为全球巨灾互换交易的巨大助推器。

在CATEX设立前,巨灾互换需借助再保险经纪人进行运作。巨灾保险公司向巨灾互换经纪人(中介公司)提供自身巨灾风险的数据,经纪人从自身已有的客户关系中选取合适的交换方与之配对。由于再保险经纪人的客户关系极为有限,将导致巨灾互换成功率极低。此外,巨灾再保险经纪人一般都要收取占交易额5%-15%的中介费,极大地增加了交易成本。

CATEX其成功的关键在于能够发挥互联网的技术优势,迅速有效地找到合适的风险互换方,并以最低的市场价格转移自身的巨灾风险和实现互换双方的有效配对。由于CATEX能够把巨灾风险买卖双方直接带到一起,这对传统再保险经纪人构成了潜在威胁。但CATEX通过为传统再保险经纪人的产品和服务提供全球输送渠道,使其成为CATEX系统的实际受益者。这样,它对传统再保险经纪人也都具有较大的吸引力。

目前CATEX的用户由三大部分组成:第一、再保险公司。全球最大的82家再保险公司都是CATEX的签署者,约占50%;第二、再保险经纪人,约占20%;第三、保险公司。约有1000家巨灾保险公司,约占30%。CATEX运营收入来源有二,一是CATEX的签署者缴纳的签署费,每个签署者每月缴纳2000美元;二是交易成功的合约保费的一部分,一般为合约保费的0.1%(Cooley et al,2000)[10]。

CATEX的运营模式如如图4所示。巨灾风险规避者通常通过CATEX的客户端匿名提供愿意互换的巨灾种类、名称和可接受的价格,同时浏览巨灾风险爱好者愿意接受的巨灾风险价格。另一方面,巨灾风险爱好者浏览所有用户愿意转让的巨灾信息,从中选择最擅长经营的巨灾风险类型和最有利可图的价格,同时提供自己愿意接受的巨灾风险类型和价格。这个过程一直持续到巨灾双方配对为止。

图4 巨灾风险交易所CATEX运营模式

CATEX交易系统的众多参与者极大地增加了定价的透明度和改善了信息不对称问题。首先,由于CATEX参与者高达1000家以上,囊括全球最有影响力的 (再)保险公司和经纪人,使市场具有很强的竞争性。第二,买卖双方在签约前采取匿名方式,价格是唯一的交易信号,有助于公平市场价格的实现。第三、提供准确及时的信息,解决信息不对称问题。CATEX极大地加快了信息传递的速度,克服了传统再保险经纪人所带来信息传递大小和速度有限的弊端,极大地提高了巨灾互换配对成功率。

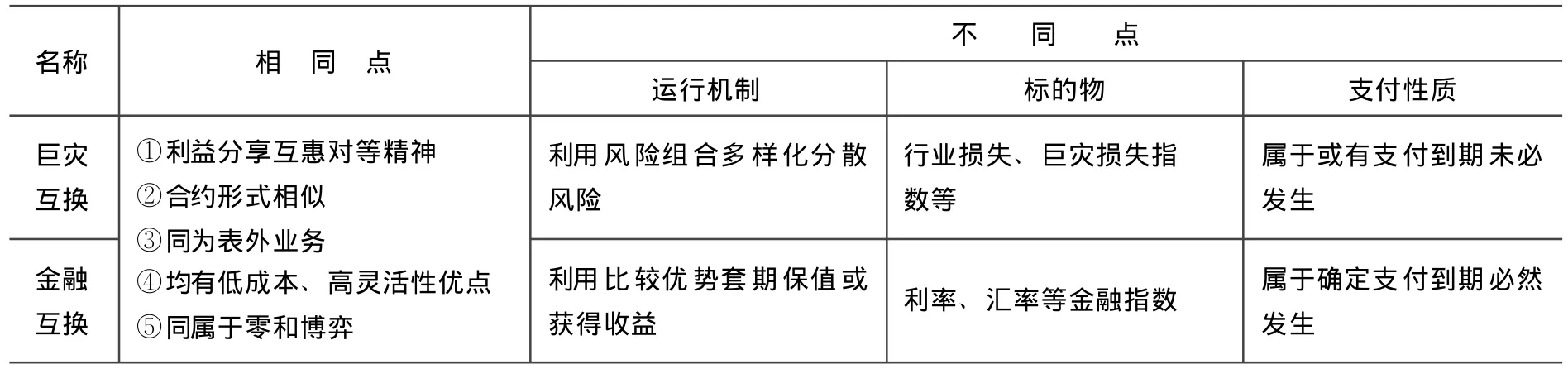

四、与金融互换的比较

巨灾互换与金融互换非常相似,都是双方根据利益分享、平等互惠原则协商谈判好在一定有效期内交换的风险业务或现金流的合约。但是,两者的运作原理存在着根本性的区别。与巨灾互换基于投资组合多元化理论不同,金融互换的理论依据是李嘉图的比较优势理论 (Comparative Advantage Theory),其实质是分享由比较优势而产生的经济利益。通过金融互换,交易双方可以发挥各自的比较优势,筹措到符合自身需求的利率、币种的资金,降低筹资成本。两者既有许多共同之处,也存在一些不同点 (见表2)。

表2 巨灾互换与金融互换比较

先看相同点。第一,两者都基于利益分享互惠对等精神。第二,两者合约形式相似,都是依据预先约定的条件,在一段时间内交换一系列现金付款。第三,同为表外业务,不需要动用交易者的资产,也不会增加其负债。第四、两者都具有低成本,高灵活性和操作简单等优点。第五,两者都属于零和博弈,即一方之所得必是另一方之所失,但盈亏之和为零。

再看不同点。第一、运行机制不同。巨灾互换是利用风险组合多样化原理,分散过于集中的单一风险;金融互换是基于交易双方在不同的货币、利率上的市场比较优势,以便取得套期保值的目的。第二、标的物不同。巨灾互换的标的物有特定巨灾事件所造成的巨灾损失,整个行业的巨灾损失,特定巨灾损失指数,传统超额赔款再保险的起赔点等。金融互换的标的物主要为利率、汇率等金融指数。第三、支付性质不同。两者的最大区别在于,巨灾互换的现金支付具有或有性质,其支付取决于巨灾触发条件满足与否。如果巨灾没有发生,或者巨灾发生但巨灾触发条件不满足,将不会有任何现金赔付。金融互换的支付是确定的,即到期一定发生现金支付。

五、巨灾互换对我国的启示

作为巨灾风险证券化的产物,巨灾互换突破了传统再保险的形式,促进了巨灾风险在全球不同地区的分散化和多样化。特别是纽约巨灾风险交易所的成立,使巨灾互换摆脱了对传统再保险经纪人的依赖,使得巨灾互换市场得以迅速发展。由于巨灾互换具有原理易懂、交易成本低、操作过程简单、灵活性高等特点,使其引入到我国的技术门槛较低,因此在我国签订巨灾互换合约的可行性仅次于发行巨灾债券。

巨灾互换及其巨灾风险交易所运作模式对我国巨灾风险证券化的推进具有诸多借鉴意义:(1)加强对巨灾保险证券化的理论研究,为其实际操作奠定基础;(2)搜集巨灾事件的统计资料,建立巨灾损失的数据库;(3)建立巨灾保险制度,促进保险公司积极开展巨灾保险业务;(4)国内再保险公司可以尝试通过纽约巨灾风险交易所与国际再保险公司签订巨灾互换合约,在国际上分散巨灾风险;(5)大力发展资信评级、会计、审计等中介服务机构,为巨灾互换的恰当评价创造有利条件;(6)加强对专业人才如精算师的培养,为我国巨灾风险证券化的发展提供智力支持。

[1]周伏平.巨灾风险证券化研究 [J].财经研究,2002,(2).

[2]朱军勇.巨灾债券:基于比较优势和运行原理的分析 [J].保险研究,2005,(9).

[3]施建祥,邬云玲.我国巨灾保险风险证券化研究 [J].金融研究,2006,(5).

[4]Pilla,David.ICAP-JLT Joint Venture Brokers Windstorm Catastrophe Swaps[J],Best's Review,2008(January).

[5]Lee,Peter.Insurance and Capital Markets:Convergence or Collision Course?[J],Euromoney,2008(April).

[6]Takeda,Yuichi.Alternative Risk Strategies[M],Risk Books Press,2002.

[7]IAIS.“Issues Paper on Non-life Insurance Securitization” ,2003.Website:http://www.iaisweb.org/view/element-href.cfm?src=1/199.pdf.

[8]Banks,Erik.Alternative Risk Transfer:Integrated Risk Management through Insurance,Reinsurance,and the Capital Markets[M],Wiley Press,2004.

[9]Reinebach,Adam.Mitsui Serves Up a CAT Bond Alternative:Catastrophe Swaps[J],Investment Dealers'Digest,April 20th,Vol.64.,1998.

[10]Cooley,Carolyn,Pam Smeder,Amy Zahratka.“CATEX” ,2002.Website:http://faculty.darden.virginia.edu/ebiz/documents/catex.pdf.

猜你喜欢

工程数学学报(2022年1期)2022-05-30

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

劳动保护(2019年3期)2019-05-16

消费导刊(2018年8期)2018-05-25

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国工程咨询(2011年4期)2011-02-14