KPI落地

2010-09-21 03:22袁国辉

新理财·公司理财 2010年1期

袁国辉

KPI的选取

根据平衡记分卡选择KPI

上世纪90年代罗伯特·卡普兰和大卫-诺顿提出了“平衡计分卡”,对企业价值进行了创新性的阐述:企业业绩可通过客户、财务、内部流程、学习与成长四个维度综合评价,而非局限于财务指标。这一理念在本世纪初引人中国后,在一些大企业集团得以践行。

H是一家民营IT企业,经过20年发展,现已成为中国民营企业的重要品牌。H公司在对下属子公司、地区部设计KPI(Key Performance Indicators,关键业绩指标)时运用了平衡计分卡的理念,追求平衡、综合的评价。

根据“金三角”选择财务KPI

平衡计分卡告诉我们:财务指标仅仅是子公司KPI的一部分。我们需戒备过度关注财务指标、轻视非财务指标的心理。我们知道财务管理的目的是企业价值最大化,企业健康体现为增长性、盈利性、流动性三者(俗称“财务金三角”)的平衡。

财务KPI的选取应围绕“财务金三角”,每个角度都应选取切合子公司实际的指标,而不应偏颇于单—方面。另外,“三角”自身构成要尽可能多元、细化。增长性、盈利性、流动性指标的选择要有代表性、总括性、典型性,需体现公司价值增长点和管理改进的方向。表1是模拟的地区部财务KPI权重表,可阐述上述结论。

需说明的是,H公司对地区部KPI的选取并非一成不变,根据董事会战略意图,总部每年会重新审视KPI并有所增剔。如2005年要求地区部由销售机关向利润中心转变,KPI增加了“净利润”;2006年加强应收账款管理,KPI增加“DSO”(销售变现天数);2008年为加强库存管理,KPI增加了“ITO”(库存周转率)。KPI的遴选对于H公司管理改进的作用是明显的。实践证明,KPI的增加和调整使企业资金周转效率显著提升,节省了大量的资金成本。

权重的设置

选定KPI后,需要给KPI赋予权重。KPI权重设置需考虑两个因素:其一,子公司发展的薄弱点;其二,母公司的业绩期望。

财务金三角的权重设置

H公司近年来发展迅猛,对现金流的需求日趋迫切,因此近年来H总部相继增加了DSO、ITO等KPI,并加大了流动性考核权重。笔者现任职的“中国卫星”,作为上市公司,对利润表关注较多,子公司KPI架构中增长性、盈利性、流动性占比为4:4:2。此外,从表1不难看出,H公司地区部KPI架构中增长性、盈利性、流动性权重比为3.5:3:3.5。这一权重结构不难解读H公司考核牵引意图——实现有利润、现金流支撑的规模增长。

根据子公司发展阶段的不同,KPI权重设置建议(按增长性、盈利性、流动性排列)如下:

新成立的公司:5:3:2

稳定发展的公司:4:3:3

现金流紧张的公司:4:2:4

亏损或微利企业:4:4:2

KPI的选取及权重设置,是母子公司绩效评价的基础。KPI选取体现母公司的牵引意图,权重设置反映母公司的着力重点。二者实质意义重于形式,对权重设置尤不可马虎,否则,同样的绩效可能得出相去甚远的考核结果。

指标的权重设置

从数理角度看,KPI大致可分为总额指标(绝对数)和比率指标(相对数)。总额指标如收入、回款、总利润,比率指标如销售毛利率、净利润率、销售费用率。一般来说,总额指标考核幅度小,偏刚性;比率指标考核幅度宽,如要使销售费用率指标低,可能同时要做到费用绝对额下降、销售规模上升。

曾有一个“要利润不要收入”的典型案例:某子公司收入完成较好,为了不拖累利润率,对低毛利产品的销售有抵触。从经济视角看,子公司的做法无可厚非,但这种做派有损集团利益。问题出在比率指标设置上,完全用比率指标评价盈利是片面的,结合利润额这样的总额指标就能规避此问题。一般来说,结果类指标如收入、回款、利润宜采用总额指标作为KPI,过程类指标如成本费用、资产流转等适合采用比率指标。KPI权重设置时建议以总额指标为主,比率指标为辅。比率指标的考核权重宜控制在25%~35%,尽量不要突破40%。

目标的制定

KPI选定及权重设置后,母公司需制定目标并下发给子公司。母公司是绩效评价的主体,子公司是客体,客体对信息的占有比主体更充分。目标须经足够努力方能实现,“跳起来够得着”才是目标,但把目标下在“天花板”的位置是不易的。一方面由于信息不对称,另一方面在于目标博弈中双方谈判能力的高低不同。在KPI目标下达时,常见以下四类问题:

1.会哭的孩子有奶喝。母公司下目标的基准是将自身承接的目标放大(如加成20%),按子公司上年绩效扩张性分派,特殊情况个别调整。但每次目标博弈,总有子公司能找出种种理由把目标再压低点。

2.鞭打快牛。对上年绩效好的子公司,目标层层加码。曾有子公司高管戏言:三季度ITO是76天,四季度目标成了70天,为了避免来年目标更“苛刻”,只有四季度认栽,把ITO做到90天了。

3.同情“弱者”。某些子公司上年考核较差,未见经营管理有显著改进,本年绩效却明显好转。虽非绝对但不可否认,上级会尽量不让同一子公司连续完不成目标。

4.打埋伏。吃不透子公司“家底”。目标未能锁定子公司实际能力。年末留“余粮”多,来年自能轻松斩获“战果”。

给子公司下目标要客观,同时做到子公司之间公正,—方面需要目标制定者有开放的心态,另—方面需要母公司加强子公司监控,力求减轻信息不对称。

1KPI的考核考核标的应相对细化

我们碰到过这类问题,某子公司各产品毛利率都居全公司前列,但整体销售毛利率却是后进水平。原因在于销售结构中,低毛利产品销售权重过大。从商务能力看,该子公司是出色的,我们应评价它盈利好还是差呢?如果能将毛利率按产品(线/族)考核,就不会有这种尴尬了,评价将更客观。

这一案例也说明,不同的KPI考核角度是有差异的,如净利润着眼于综合盈利能力,销售毛利率则着眼于商务谈判水平,对盈利评价反倒是次要功能。对于多事业部、多产品线、多客户群的子公司,如果KPI笼统为之,考核效果会大打折扣。将考核标的细化到各独立业务单元,考核的牵引作用会更有效。

2开放式的评分标准

KPI考评自然要打分量化,打分有开放式和收敛式两种。实现目标给满分,但超额部分不予考虑的打分方式,是收敛式的,反之是开放式的。H公司CN地区部2008年4季度(Q4)在ITO考核时使用了“开放评分法”,以80天为基准,兼顾子公司的努力一参照改进率打分,执行后子公司反响热烈。实际上其他过程指标如DSO、超长期欠款率都可以尝试此思路。

当ITO≤80天,得分=权重分+0.1×(目标天-ITO),权重分×1.2封顶

当ITO>80天,得分=取大[权重分+0.1×(目标天-ITO),改进率×12.51,权重分×1.2封顶

改进率=1-Q4ITO/Q3ITO

结果类指标(合同额、收入等)须兼顾格局、增长、人均,如已有效(有盈利、有现金流)占领了绝对优势的市场,能保持,格局考评就应是满分,继续上升还要加分。格局平时看增长,包括市场占有率的增长和绝对额的增长。市场萎缩了,子公司绝对量虽下降,但格局提升,仍应给它一个好的评价。发展平稳的子公司考察人均效率,格局没有改进,人员精简了,也是进步。竞争式的考核方式

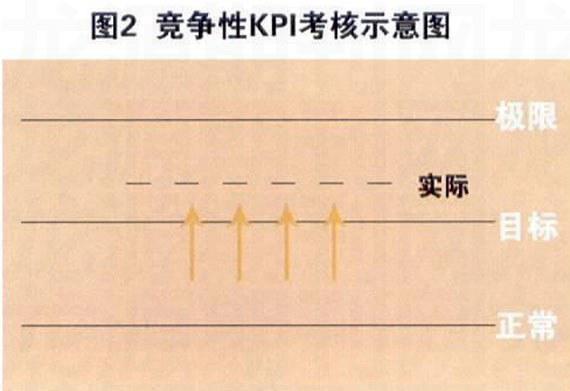

3竞争式的考核方式

KPI考核不能满足于实现目标,

H公司的“末位淘汰制”值得借鉴。实际经营成果往往介于目标和理论极限之间(见图2),各子公司居其间各有高下。母公司自然希望子公司发挥最大潜力,相应的,考核时就要看好超目标更多的子公司。得分靠后的子公司即便完成了目标,也要受到相应的处罚。这就是末位淘汰制的精髓,这种方法的优越性在于不间断的压力传递,可杜绝“60分万岁”的心理,规避子公司在实现目标后怠工。

4子公司与总经理KPI分开设定

子公司KPI与子公司总经理

KPI要分开设定,子公司KPI可以是总经理KPI的构成部分,但不宜等同。否则,可能会因子公司绩效差,埋没总经理在经营管理上的努力。如推行精细化管理,费用下降明显,但因市场未打开,费用率考核时反而较差。

猜你喜欢

证券市场红周刊(2018年3期)2018-05-14

分析化学(2017年12期)2017-12-25

财会学习(2016年24期)2017-01-10

中国市场(2016年21期)2016-06-06

金融理财(2015年7期)2015-07-15

网络传播(2014年12期)2015-03-16

海外星云 (2014年21期)2015-01-14