基于社会福利指标的我国财政支出合理化研究

2010-09-26 02:29铁刚

东北大学学报(社会科学版) 2010年3期

铁 刚

(东北大学工商管理学院,辽宁沈阳 110819)

关于政府支出问题,国内外学者进行了大量研究,主要集中在政府支出对经济增长的作用方面。但政府支出的最终目标是改善社会福利,并不是单纯追求经济增长,因此我们有必要考察政府支出水平与社会福利的关系。本文试图在前人研究的基础上从社会福利角度来研究我国政府支出最优问题。

一、 理论分析与假设

政府规模的扩张受政府职能的限定,并与社会经济发展对政府机构的需求性服务保持一致。著名经济学家罗斯托(Rostow)等应用经济成长阶段理论解释了政府规模的结构性扩张。他们认为,在经济发展的早期阶段,政府加大对社会基础设施的投入是现代化加速的必要条件,是经济和社会发展处于早期阶段的国家进入“起飞”阶段必不可少的前提条件。在经济发展进入中期后,政府的职能开始转向弥补市场失灵和消除市场经济的外部性,要求政府部门加强对经济的干预。在经济发展走向成熟阶段时,政府随之加强社会福利再分配的功能,扩大在文化教育、卫生保健、社会福利等方面的公共服务和支出[1]。在此理论基础上,Amey明确提出了政府规模最优曲线,他指出:当政府支出规模较小时,政府支出规模的扩大将导致产出的增加;但当政府支出规模达到某一临界点之后,产出的增长效应会递减,政府支出规模的进一步扩大就会阻碍产出增加,从而存在政府支出的最优规模,这就是著名的“Amey曲线”,即倒U型曲线[2]。国内外学者对“Amey曲线”进行了相关的实证研究,如Vedder和Gallaway利用1947—2001年美国联邦政府支出和美国国内生产总值的数据进行了研究,实证结果显示美国联邦政府支出的最优规模为国内生产总值的17.45%[3]。Karras利用118个国家1960—1985年的政府数据对政府最优规模进行了研究,研究发现存在政府最优规模[4]。马拴友利用1979—1998年政府消费的数据,研究发现公共支出有利于经济增长,最优政府规模为26.7%[5]。马树才和孙长清利用1978—2000年政府支出数据,研究结果得出公共支出与经济增长负相关,存在政府最优规模[6]。孙群力采用我国28个省区市1978—2004年数据,研究发现地方政府最优规模为10%[7]。

现代政府的主要职能是满足民众的公共需求,若从社会福利角度来研究政府支出问题,上述研究结论还能继续成立吗?基于这个考虑,本文设计了社会福利综合指标(详细定义见下节),来研究它与政府支出之间的关系,希望研究结论能够对有效解决我国政府支出持续快速上升与社会福利水平低下之间的矛盾提供一定的启示。关于社会福利综合指标和政府支出的关系,本文从政府支出的规模和结构方面提出以下假设:

假设1: 行政管理费用占财政支出的比例与社会福利综合指标呈显著的倒U型关系。

假设2: 行政管理费用占GDP的比例与社会福利综合指标呈显著的倒U型关系。

假设3: 财政支出占GDP的比例与社会福利综合指标呈显著的倒U型关系。

假设4: 地方财政支出占总财政支出的比例与社会福利综合指标呈显著的倒U型关系。

假设5: 公共管理费用占财政支出的比例与社会福利综合指标呈显著的倒U型关系。

二、 实证模型与检验结果

1.社会福利综合指标的含义和计算

本文所指的社会福利,并非是社会保障意义上的社会福利,它既包括可以用货币表现的经济福利,也包括无法用货币表现的与人类幸福感的形成和变化相关的非经济福利。随着经济的发展和生活水平的提高,人们已不满足于将GDP作为反映经济增长和经济发展的综合指标,而是更加关注生活质量的提高和环境的改善。关于社会福利核算的问题,目前国内外学界主要采用两种方法:一是采用国民(经济)福利核算的方法;另一个是采用社会福利指数的方法。国民福利核算的研究只考虑经济福利,而没有考虑非经济福利。社会福利指数的研究既考虑了经济福利,也考虑了非经济福利。20世纪70年代以来,在西方国家与社会福利有关的各种指数纷纷产生,影响最大的是联合国开发计划署的人文发展指数(HDI)和美国社会保健协会的ASHA指数。近几年,受国外学界的影响和国内经济社会发展的要求,我国一些学者开始关注社会福利指数的构造问题[8-9]。因为福利指数在构建方法上存在较大的主观性,导致学者对福利指数的应用存在较大的争议。基于这个原因,本文试图在前人研究成果的基础上,利用较为客观的主成分分析法构建社会福利综合指标。在参考国内外学者构建社会福利指数的基础上,本文选取了较具代表性的人均GDP增长率、基尼系数、就业率、识字率、出生率、婴儿死亡率和单位GDP能耗等指标来构建社会福利综合指标。

与传统的指数构建方法相比,主成分分析法优点在于:一是它所确定的权数是基于数据分析而得到的指标间的内在结构关系,具有良好的客观性;二是它能有效地剔除不相关指标的影响,从而使单项指标的选择余地更大;三是它得到的综合指标(即主成分)之间相互独立,不仅使指标维数大大降低,还减少了信息交叉和冗余,对于分析极为有利。主成分分析利用降维的思想,将多个变量化为少数几个互不相关的主成分,作为新的综合指标。本文采用Stata 9.0统计软件中的主成分分析法来构建社会福利综合指标,从主成分因子贡献率来看,前三个因子贡献率为64.5%、14.0%、12.8%,累积贡献率91.3%,根据主成分对应的累积贡献率大于85%的原则,本报告选取前3个主成分因子(因篇幅所限,没有具体报告计算结果)。根据标准化变量和标准化因子载荷,可以计算F1、F2、F3的值,以各个主成分的特征根为权重,可以计算出社会福利综合指标F的值:

2.变量定义和数据来源

本文选用社会福利综合指标(F)作为因变量,分别选用行政管理费用占财政支出的比例(X1)、行政管理费用占GDP的比例(X2)、财政支出占GDP的比例(X3)、地方财政支出占总财政支出的比例(X4)、公共管理费用占财政支出的比例(X5)作为自变量,选用时间变量(T)和哑变量(D)作为控制变量。其中基尼系数、婴儿死亡率数据来自联合国数据库,其余变量数据均来自历年《中国统计年鉴》,数据时间段为1978—2006年。须要说明的是本文的行政管理费用和公共管理费用是按国家财政支出的功能性质来定义的,从公共管理费的范畴来看,基本公共服务支出包含在其中。

3.回归模型的构建

本文以社会福利综合指标F为因变量,分别以X1、X2、X3、X4、X5作为自变量,来分析政府支出最优规模和结构优化问题。计量经济模型如下:

式中i=1,2,3,…,5,T为时间变量,反映技术进步和经济周期对社会福利综合指标的影响,为了衡量财政分权对我国财政收入和财政支出的影响,采用了哑变量D,D值在1994年取值为1,其余年份为0。

4.回归结果分析

根据上述计量模型,利用社会福利综合指标F和不同政府支出比例进行计量回归分析,具体回归结果见表1。

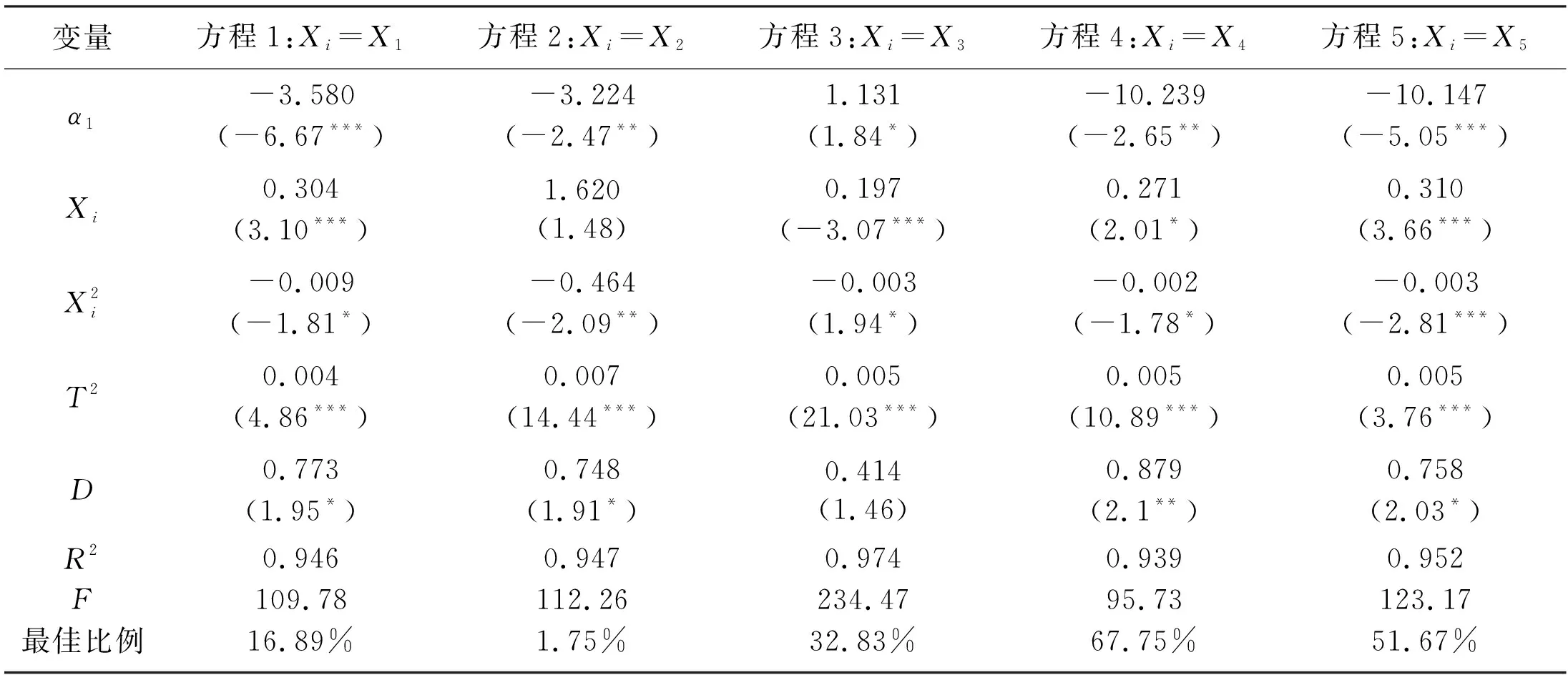

表1 计量回归结果

注: *、**、***分别表示在10%、5%和1%的显著水平上显著,括号中的数值为t统计量。

从表1可以看出,表中5个方程的主要变量的回归系数是显著的,拟合优度较好,均在0.9以上,说明我国政府支出规模和结构与社会福利综合指标之间存在显著的“Amey曲线”:即我国政府支出规模增加时,社会福利开始增加,当政府支出规模增加到临界值时,社会福利达到最大,当再增加政府支出时,社会福利不但不会增加,反而会减少。

根据方程1的回归结果,我们发现行政管理费用占财政支出的比例(X1)与社会福利综合指标之间存在显著的倒U型关系,假设1成立,经过进一步的计算可以得出行政管理费用占财政支出比例的最优值是16.89%,而我国行政管理费用占财政支出的比例在不断上升,2006年达到19.25%,说明目前我国行政管理费用占财政支出的比重过大,有损于我国社会福利水平的提高。

方程2回归结果表明行政管理费用占GDP的比例(X2)与社会福利综合指标之间呈显著的倒U型,假设2成立,计算可知行政管理费用占GDP的最优比例为1.75%,我国行政管理费用占GDP的比例总体呈上升之势,2006年为3.67%,是最优比值的2倍多,说明我国行政管理费用增长过快。

方程3报告的是财政支出占GDP的比例(X3)与社会福利综合指标的回归结果,回归结果显著,证明假设3成立,计算得出财政支出占GDP的最优比例是32.83%。我国财政支出占GDP的比例从1978年后不断变大,2006年为19.07%,与最优比例相差约14个百分点,说明我国财政支出还有很大的上升空间,继续增加财政支出有利于社会福利水平的改善。

方程4报告的是地方财政支出占总财政支出的比例(X4)与社会福利综合指标之间的回归结果,两者之间呈显著的倒U型,证明假设4成立,计算可知地方财政支出占总财政支出的最优比例为67.75%,而我国地方财政支出比例在不断地增加,2006年为75.28%,超过最优比例8个百分点,意味着地方财政支出过高,中央财政支出不足,加大中央财政支出有利于改善社会福利水平。

方程5报告的是公共管理费用占财政支出的比例(X5)与社会福利综合指标之间的回归结果,回归结果证明假设5成立,公共管理费用占财政支出的最优比例是51.67%,2006年我国公共管理费用占财政支出的比例为45.56%,远低于最优比例。公共管理费用在财政支出中比例过低意味着我国将过多的财政支出用于经济建设领域,不利于改善社会福利水平。

此外,本文还检验了GDP、基尼系数、就业率、识字率、出生率、婴儿死亡率、单位GDP能耗与各项政府支出之间的关系,计量结果表明,GDP、基尼系数、婴儿死亡率、单位GDP能耗与各项政府支出之间不存在显著的倒U型关系,就业率和出生率与行政管理费用占财政支出比例(X1)、就业率和出生率与行政管理费用占GDP比例(X2)、出生率与财政支出占GDP比例(X3)、识字率与地方财政支出占总财政支出的比例(X4)、就业率和识字率与公共管理费占财政支出比例(X5)存在显著的倒U型关系。特别是GDP与各项政府支出的回归结果不同于国内其他学者的研究结论,说明单纯以经济福利指标作为因变量来研究政府支出问题,并不能全面地衡量政府合理支出水平。

三、 结论与启示

从政府支出的最终目的是增加社会福利的角度出发,本文利用主成分分析法构建了社会福利综合指标,利用我国1978—2006年的相关数据,研究了我国政府支出与社会福利综合指标之间的关系,得到以下结论:我国行政管理费用占财政支出的比例、行政管理费用占GDP的比例、财政支出占GDP的比例、地方财政支出占总财政支出的比例和公共管理费用占财政支出比例与社会福利综合指标均呈显著的倒U型关系。即我国政府支出规模和结构与社会福利综合指标之间存在显著的“Amey曲线”,但我国行政管理费用占财政支出的比例、行政管理费用占GDP的比例、地方政府支出占总财政支出的比例均超过最佳比例,而财政支出占GDP的比例和公共管理费用占财政支出的比例都没有达到最佳值。这说明在财政支出规模方面,一方面财政支出不足,另一方面行政管理成本过高,造成一定程度的资源浪费;在财政支出结构方面,地方财政支出过高,中央财政支出不足,财政支出用在经济建设方面的比重过高,用在公共管理方面的比例过低,财政支出结构明显存在不合理性。

研究结果为我国政府收支进一步改革提供了重要的指导意义,我国政府支出应进一步扩大财政支出规模,提高行政效率,强化中央财政支出,财政支出应进一步向公共服务方面倾斜。具体可以采取以下措施:

一是扩大财政支出规模,压缩行政管理费用。我国正由生存型向发展型社会过渡,政府的管理模式也应该相应地从“经济建设型”向“公共服务型”转变,财政支出总规模应有较大幅度的增加。现阶段我国社会突出的矛盾是广大社会成员的公共需求全面、快速增长同公共产品短缺、基本公共服务不到位的矛盾,缓解和消除这种矛盾须要增加财政支出规模。为了满足广大社会成员基本公共服务的需求,建立和谐稳定的社会,必须增加财政支出总规模。在增加财政支出规模的同时,要进一步精简行政机构和人员,提高行政办事效率。

二是适当提高中央财政支出在财政总支出中的比重,减少地方财政支出比重。主要是提高中央政府在全国性或准全国性的公共服务支出中的比重。

三是增加公共管理费用占财政支出的比重。随着我国市场经济体制的不断完善,增加政府投资性支出会扭曲资源的配置,降低资源的配置效率甚至滋生腐败,影响企业的自主性而不利于其发展。政府应该退出完全竞争性领域,在关系国家命脉的领域也应该适当引入竞争,增加资源的使用效率。在社会保障方面,增加基础教育和医疗卫生投入,建立和健全公共卫生体系,增加社会保障支出,完善城镇基本养老、失业、工伤等保障体系,满足广大民众的基本社会福利需求。

参考文献:

[1]Rostow W W. Politics and the Stage of Growth[M]. Cambridge: Cambridge University Press, 1971:45-57.

[2]Amey D. The Freedom Revolution[M]. Washington, D.C.: Regnery Bourgeois, 1995:1164-1782.

[3]Vedder R K, Gallaway L. Government Size and Economic Growth[R]. Washington, D.C.: Joint Economic Committee, 1998:12-34.

[4]Karras G. The Optimal Government Size: Further International Evidence on the Productivity of Government Services[J]. Economic Inquiry, 1996,34(2):193-203.

[5]刘溶沧,马拴友. 赤字、国债与经济增长关系的实证分析----兼评积极财政政策是否有挤出效应[J]. 经济研究, 2001(2):13-19.

[6]马树才,孙长清. 经济增长与最优财政支出规模研究[J]. 统计研究, 2005(1):15-20.

[7]孙群力. 中国地方政府最优规模的理论与实证研究[J]. 中南财经政法大学学报, 2006(4):18-22.

[8]刘长生,郭小东,简玉峰. 社会福利指数、政府支出规模及其结构优化[J]. 公共管理学报, 2008,5(3):91-99.

[9]杨缅昆. 社会福利指数构造的理论和方法初探[J]. 统计研究, 2009,26(7):37-42.

猜你喜欢

马克思主义理论研究论文集(2020年0期)2020-07-16

新生代(2019年4期)2019-11-13

消费导刊(2017年15期)2017-07-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

学习月刊(2015年4期)2015-07-09

中国工程咨询(2015年5期)2015-02-16

中共宁波市委党校学报(2014年1期)2014-03-01

中国治理评论(2012年2期)2012-03-25