财政农业投入、农业增产与农民增收*——基于VAR模型对中国的经验分析

2010-12-26 02:36朱春奎梁耀盛

地方财政研究 2010年12期

朱春奎 梁耀盛 耿 育

(复旦大学国际关系与公共事务学院,上海 200433)

财政农业投入、农业增产与农民增收*

——基于VAR模型对中国的经验分析

朱春奎 梁耀盛 耿 育

(复旦大学国际关系与公共事务学院,上海 200433)

本文针对1983年-2006年我国财政农业投入的总量状况,建立财政农业投入与农业生产和农民收入的VAR模型,综合运用协整分析、误差修正模型、因果关系检验、脉冲响应函数与方差分解等计量技术系统研究财政农业投入的经济增长效应,揭示了中国1983年-2006年间农业生产总值、农民收入同财政农业投入之间的关系,为财政支农政策提供了理论分析和实证检验的科学依据。

财政农业投入 农业生产总值 农民收入 VAR模型

一、问题的提出

建设社会主义新农村是我国现代化建设进程中的一项重大历史任务,是一项惠及亿万农民的系统工程。在这项庞大的系统工程中,政府公共财政支持是最直观、有效、快捷的建设方式(李晖等,2007)。很多文献说明了财政投入对农业经济的重要影响,并分析了最优投入规模。Chang(2001)指出财政农业投入对经济增长来说有双重影响,认为财政农业投入应该有一个最优规模;Matsuyama和Kiminori(1992)则通过财政支出在不同领域内的比较优势,给出了农业领域内的最优投入规模实证结果,并分析了财政资金投入农业领域同投入其他领域相比的竞争优势。国内大多数学者认为我国农业财政支出的规模太小,不能保证我国农业发展的需要,建议要扩大我国农业财政支出规模(沈淑霞等,2004;侯石安,2004;何振国等,2005;郭玉清,2006)。但我国是一个农业大国,国家财力规模小,大规模增加农业财政投入不太现实。在当前农业财政投入不足的情况下,如何提高我国农业财政投入的使用效率才是当务之急(丁亮等,2007)。

国内学者探讨财政投入与经济增长关系的较多,但具体到农业财政投入与农业经济增长之间关系的研究,则为数不多。从检索的文献看,研究主要从财政农业投入各部分对经济增长的作用及其优先次序两大方面展开(樊胜根等,2002;钱克明,2003;李焕彰等,2004;李汝,2005;李琴等,2006)。在众多对财政农业投入效率评价的文献中,常用来衡量国家财政对农业支出效率的指标是财政支农效率,该指标隐藏着这样一个判断,即农业财政净支出是外生变量,而农业GDP是内生变量,或者说财政净支出是因,而农业GDP是果。但在一个财政收入相当大一部分来源于农业的国家里,这样的因果关系显然难以成立(姚耀军等,2004)。由于宏观经济是一个动态的随机系统,它是现在和过去各种冲击的反应,采用动态经济计量技术的向量自回归模型显然是分析财政支出效应的理想工具(董秀良等,2006)。虽然已经有学者开始运用协整分析技术或因果关系检验或脉冲响应函数与方差分解来探索农业财政支出与农村经济增长的关系(李焕彰等,2004;姚耀军等,2004;刘旦,2006;杨烨军,2006;李晖等,2007),但目前综合运用VAR模型基础上的协整分析、误差修正模型、因果关系检验、脉冲响应函数与方差分解等计量技术系统研究财政农业投入对农业增产和农民增收影响效应的研究尚不多见。

本文拟针对我国财政农业投入的总量状况,建立财政农业投入与农业增产和农民增收的VAR模型,综合运用协整分析、误差修正模型、因果关系检验、脉冲响应函数与方差分解等计量技术系统研究财政农业投入的经济增长效应,系统评价我国农业财政支出资金的使用效益,较准确地核算出我国农业财政支出对农业经济增长的贡献。

二、研究模型与方法

本文关于财政农业投入对农业增产、农民增收影响效应的研究主要采用向量自回归(VAR)模型展开,VAR模型是近年来广泛应用于宏观经济分析中的非结构化模型,它通常用于相关时间序列系统的预测和随机扰动对变量系统的动态影响。本文在运用VAR模型分析财政农业投入与农业增产和农民增收的关系时,将主要采用以下分析方法:

(一)时间序列变量的平稳性检验

一般来说,如果一个时间序列的均值和方差在任何时间保持恒定,并且两个时期t和t+k之间的协方差(或自协方差)仅依赖于两时期之间的距离(间隔或滞后)k,而与计算这些协方差的实际时期t无关,则该时间序列是平稳的。只要这三个条件不完全满足,则该时间序列是非平稳的。单位根是表示非平稳性的另一方式,单位根方法将对非平稳性的检验转化为对单位根的检验。若变量Xt的一阶差分是稳定的,则称变量Xt有单位根,检验变量是否稳定的过程称为单位根检验。本文使用ADF法检验变量的稳定性,即进行如下回归:

并作假设检验:H0:α2=0;H1:α2<0。如果接受假设H0,而拒绝H1,则说明序列xt存在单位根,因而是非稳定的;否则说明序列xt不存在单位根,即是稳定的。方程(1)中加入k个滞后项是为了使残差项变为白噪声。对于非稳定变量,还需检验其一阶差分(或增长率)的稳定性。如果变量的一阶差分是稳定的,则称此变量是I(1)的。所有变量都一阶差分稳定是变量之间存在协整关系的必要条件。

(二)时间序列变量之间的协整检验

关于协整关系的检验与估计目前有许多具体的技术模型,如Engle-Granger两步法、Johansen极大似然法、频域非参数谱回归法等。本文选用Johansen极大似然法进行变量间的协整关系检验。Johansen极大似然法能判定协整方程的个数,该数被称为协整秩。协整似然比检验假设为:

H0:至多有r个协整关系;H1:有m个协整关系。

检验迹统计量

式中:λi为大小排第i的特征值;T为观测期总数。

这不是独立的一个检验,而是对应于r的不同取值的一系列检验。从检验不存在任何协整关系的零假设开始,然后是最多一个协整关系,直到最多m-1个协整关系,共进行m次检验,备择假设不变。

Johansen极大似然法的分析框架包含以下五种可能的情况:序列有均值,协整方程没有截距项;序列有均值,协整方程有截距项;序列有均值和线性趋势项,协整方程没有截距项;序列有均值和线性趋势项,协整方程有截距项和线性趋势项;序列有均值、线性和二次趋势项,协整方程有截距项和线性趋势项。对于给定的协整秩,上述五种检验的严格性递减。

(三)误差修正模型

协整分析亦可用于短期或非均衡参数的估计,按照Granger代表定理,如果两变量Xt,Yt是协整的,则它们之间存在长期均衡关系。当然在短期内,这些变量可以是不均衡的,扰动项是均衡误差εt。两变量间的这种短期不均衡关系的动态结构可以由误差修正模型(errorcorrectionmodel,ECM)来描述。这一联系两变量的短期和长期行为的误差修正模型由下式给出:

式中:Yt~I(1);Xt~I(1);Yt,Xt~CI(1,1);εt=Yt-β0-β1Xt~I(0);υt为白噪声;λ为短期调节系数。

(四)格兰杰因果关系检验

在回归分析中,回归能够度量变量之间的联系程度,但不能证实因果关系,识别因果关系是在以检验为依据的研究中的一个重要问题。格兰杰因果关系检验法的基本思想如下:如果变量X有助于预测变量Y,即根据Y的过去值对Y进行自回归时,如果再加上X的过去值,能显著地增强回归的解释能力,则称X是Y的格兰杰原因,否则,称为非格兰杰原因。变量X,Y之间的格兰杰因果关系检的过程如下:首先,检验“X不是引起Y变化的原因”的原假设,对下列两个回归模型进行估计:

用各回归的残差平方和计算F统计值,检验系数b1,b2,…,bm是否同时显著不为零。如果是,就拒绝“X不是引起Y变化的原因”原假设。然后检验“Y不是引起X变化的原因”的原假设,进行同样的回归估计,但是交换X与Y,检验Y的滞后项是否显著地不为零。如果是,就拒绝“Y不是引起X变化的原因”原假设。

(五)脉冲响应与方差分解

脉冲响应函数就是基于VAR模型基础上,刻画在误差项上加一个标准差大小的冲击对内生变量的当期值和未来值所带来的影响,显示任意一个变量的扰动如何通过模型影响所有的其它变量,最终又反馈到自身的过程。

方差分解表示的是当系统的某个变量受到了一个单位的冲击以后,变量的预测误差方差百分比的形式反映变量之间的交互作用程度,它的基本思想是把系统中每一个内生变量的变动按其成因分解为与各方程随机扰动项(新息)相关联的各组成部分,以了解各新息对模型内生变量的相对重要性。

三、样本数据与平稳性检验

本文样本数据主要来自《中国统计年鉴》(2007年),其他相关各期年鉴为补充。样本区间为1983年-2006年,样本数据取1983年到2006年的年度数据。其中财政支农资金总量用G表示,农村居民家庭平均每人纯收入用TI表示,农业生产总值用TO表示。原始数据均用以1978年为基数的商品零售价格指数P进行物价平减。为了消除异方差的影响,对所有数据都取自然对数。

在建立VAR模型和进行协整分析之前,首先需要对变量的平稳性进行检验。本文采用Dickey-Fuller的ADF检验方法,由表1所示结果可知,虽然时间序列变量LNPG、LNPTI和LNPTO是非平稳的,但其一阶差分变量是平稳序列。由此可知,LNPG、LNPTI和LNPTO均为一阶单整序列,这样就可以建立协整方程和VAR模型,也能够进行格兰杰因果关系检验。

四、财政农业投入对农业生产与农民收入的影响效应

(一)财政农业投入对农业生产的影响效应

1.协整分析与误差修正模型

本文选用Johansen极大似然法进行变量间的协整关系检验。财政农业投入总量与农业生产总值的协整关系检验结果表明:在5%的显著性水平下,变量LNPTO和LNPG之间存在唯一的协整关系,即两者之间存在长期的稳定均衡关系。经过标准化的协整向量(LNPTO,LNPG,C)为(1.000,-0.1167,-6.7826),因此财政农业投入与农业总产值之间的长期均衡方程为:

描述农业生产总值随财政农业投入改变的短期波动向长期均衡调整的误差修正模型为:

以上分析结果表明:

(1)在1983年-2006年间,财政农业投入与农业生产总值之间存在长期动态均衡关系。从反映财政农业投入与农业生产总值长期均衡关系的协整方程可知,财政农业投入每增长1%,农业生产总值将增长0.12%。

(2)EC-1是误差修正项,系数的大小反映了对偏离长期均衡的调整力度。在描述农业生产总值随财政农业投入变化的短期波动向长期均衡调整的误差修正模型中,当修正系数为1时,农业生产总值和财政农业投入的当年均衡误差在下一年就可调整到均衡状态。此模型中的系数仅为0.0232,说明农业生产总值的增加受到多种其它因素的影响,农业生产总值和财政农业投入之间的均衡关系对当期非均衡误差调整的自身修正能力不是很强。

2.因果关系检验

财政农业投入与农业生产总值的格兰杰因果检验结果表明:在滞后期为1到6年时,农业生产总值构成财政农业投入变化的格兰杰原因;而财政农业投入构成农业生产总值变化的格兰杰原因并不显著。

3.脉冲响应函数和方差分解

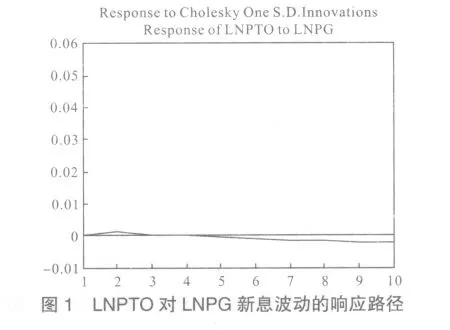

基于协整约束的VAR模型,利用脉冲响应函数分析农业生产总值对财政农业投入一个标准差新信息的动态响应程度,结果见图1。由图1可知,财政农业投入对农业生产总值的影响并不显著。

基于协整约束的VAR模型,利用方差分解方法可将农业生产总值的单位增量分解为一定比例的自身贡献和财政农业投入的贡献,具体结果见表2。由方差分解结果可知,随着预测期的增加,财政农业投入的新息对农业生产总值各期预测误差的贡献度逐渐增大,但总体上说,其贡献度很小。

(二)财政农业投入对农民收入的影响效应

1.协整分析与误差修正模型

财政农业投入总量与农民收入的协整关系检验结果表明:在5%的显著性水平下,变量LNPTI和LNPG之间存在唯一的协整关系,即两者之间存在长期的稳定均衡关系。经过标准化的协整向量(LNPTI,LNPG,C)为(1,-0.4507,-3.4364),因此财政农业投入与农民收入之间的长期均衡方程为:

描述农民人均收入随财政农业投入改变的短期波动向长期均衡调整的误差修正模型为:

以上分析结果表明:

(1)在1983年-2006年间,财政农业投入与农民收入之间存在长期动态均衡关系。从反映财政农业投入与农民收入长期均衡关系的协整方程可知,财政农业投入每增长1%,农民收入将增长0.45%。

(2)在描述农民收入随财政农业投入变化的短期波动向长期均衡调整的误差修正模型中,误差修正项的系数为0.1048,说明农民收入受到多种其它因素的影响,农民收入和财政农业投入之间的均衡关系对当期非均衡误差调整的自身修正能力不是很强。

2.格兰杰因果关系检验

财政农业投入与农民收入的格兰杰因果关系检验结果表明:在滞后期为1年、2年、3年时,农民收入增加构成财政农业投入增加的格兰杰原因;而财政农业投入构成农民收入变化的格兰杰原因并不显著。

3.脉冲响应函数与方差分解

基于协整约束的VAR模型,利用脉冲响应函数分析农民收入对财政农业投入一个标准差新信息的动态响应程度,结果见图2。脉冲响应函数分析结果表明,农民收入对财政农业投入一个标准差的扰动产生持续的负向响应。

基于协整约束的VAR模型,利用方差分解方法可将农民收入的单位增量分解为一定比例的自身贡献和财政农业投入的贡献,具体结果见表3。由方差分解结果可知,随着预测期的增加,财政农业投入的新息对农民收入各期预测误差的贡献度逐渐增大,并且呈现稳中有升态势,但从总体上说,其贡献度较低。

五、结论与建议

1983年-2006年,我国财政农业投入与农业增产和农民增收之间存在着较强的相关关系,尽管各自的增长是非稳定的,但就长期而言,财政农业投入与农业增产和农民增收之间稳定地存在着某种协同互动的均衡关系,财政农业投入每增长1%,农业生产总值将增长0.12%,农民收入将增长0.45%。但从短期因果关系来看,财政农业投入并不是农业增产与农民增收的格兰杰原因,而农业增产与农民增收则是财政农业投入变化的格兰杰原因。脉冲响应函数分析结果表明,财政农业投入对农业生产总值的影响并不显著,而农民收入对财政农业投入一个标准差的扰动则产生持续的负向响应。方差分解结果表明,财政农业投入的新息对农业生产总值和农民收入各期预测误差的贡献度逐渐增大,但从总体上说,其贡献度较低。这说明,总体上看,农业经济的发展会有助于财政农业投入的增加,但是财政农业投入对农业增产和农民增收的效益不高。因此,政府应对目前财政农业投入的政策目标进行科学调整,注重提高财政农业投入对农业增产和农民增收的效益。考虑到我国目前的发展状况和国家财政的支出能力,财政农业投入无论是绝对数量还是相对规模都无法在短期内达到发达国家的水平。在财政收入总规模有限的条件下,片面强调大幅度提高财政农业投入比例的做法并不可取。因此,通过完善相关立法来保证财政农业投入规模持续稳定增长,将更具操作性和现实意义。

〔1〕 丁亮.中国国家财政支农支出的时间序列分析.统计与咨询,2006.5,第12-13页.

〔2〕 董秀良,薛丰慧,吴仁水.我国财政支出对私人投资影响的实证分析.当代经济研究.2006.5,第65-68页.

〔3〕 樊胜根,张林秀,张晓波.中国农村公共投资在农村经济增长和反贫困中的作用.华南农业大学学报.2002.1,第1-13页.

〔4〕 郭玉清.中国财政农业投入最优规模实证分析.财经问题研究.2006.5,第68-72页.

〔5〕 何振国,王强.中国财政支农支出最优规模及其约束.财政研究.2005.5,第14-16页.

〔6〕 侯石安.中国财政农业投入的目标选择与政策优化.农业经济问题.2004.3,第40-43页.

〔7〕 李焕彰,钱忠好.财政支农政策与中国农业增长:因果与结构分析.中国农村经济.2004.8,第38-43页.

〔8〕 李晖,孙长青.提高公共财政农业支出效益建设社会主义新农村——我国财政农业支出效益分析.农业经济.2007.2,第 53-54页.

〔9〕 李琴,熊启泉,李大胜.中国财政农业投入的结构分析.中国农村经济.2006.8,第10-16页.

〔10〕李汝.我国财政对“三农”投入效益的实证分析.乡镇经济.2005.1,第5-8页.

〔11〕刘旦.财政支农结构与农民收入增长的关系.北方经济.2006.23,第 35-37页.

〔12〕钱克明.中国“绿箱”措施的效果及投资优先序.经济研究参考.2003.31,第27-28页.

〔13〕沈淑霞,秦富.财政农业投入性支持的规模效率分析.农业技术经济.2004.4,第45-51页.

〔14〕杨烨军.我国农业经济增长与农业财政支出关系的实证分析.统计教育.2006.12,第44-46页.

〔15〕姚耀军,和丕禅.农业财政支出与农业 GDP(1978~2001):一个实证分析.中国农业大学学报.2004.1,第24-27页.

〔16〕JIANGJUN CHANG.2001.Agriculture Productivity,GovernmentExpenditure and EconomicGrowth.American Journal of Agriculture Economics,4:269-278.

〔17〕MATSUYAMA and KIMINORI.1992.Agriculture Productivity,Comparative Advantage,and Economic Growth.Journal of Economic Theory,58:317-334.

F812.8

A

1672-9544(2010)12-0023-06

*本文系教育部人文社会科学研究项目07JA790085的阶段性研究成果。

【责任编辑 陆成林】

猜你喜欢

当代陕西(2021年13期)2021-08-06

当代陕西(2020年16期)2020-09-11

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中亚信息(2016年3期)2016-12-01

电子科技(2015年8期)2015-12-18

中共郑州市委党校学报(2015年5期)2015-12-01

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16